השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !

נדל"ן ומשכנתאות

280

פוסטים

23

כותבים

17.5k

צפיות

19

עוקבים

נושא זה פוצל מתוך הנושא השוואה בין "המכירה השכונתית" ל"משנת יוסף"

מונטיפיורי

-

באופן כללי על כל השאלות:

כסף לא גדל על העצים.

עיסקה שאפשר להרוויח בה הרבה, דורשת מהמשקיע הרבה.

אפשר להגיע לעיסקה עם רווח גדול ובלי סיכונים,

אבל....

צריך הרבה סבלנות הרבה מאמץ והרבה נכונות להבין כל סעיף ולא להבהל מכל שאלה.

ברור שזה לא מתאים להרבה מאוד אנשים, אבל מי שמתאים לו או שיש לו מישהו במשפחה שיכול לנהל את זה עבורו - הורים, אחים, גיסים.

יכול להרוויח הרבה מאוד בלי לסכן את הקרן שלו. -

מכיון שלמרות שהתקדמתי עם העיסקה עדיין אין לי את כל הפרטים המלאים, אני כותב כעת בעיקר דברים שיש להם תועלת כללית גם לא לעיסקה הספציפית הזו.

הסבר על אפשרויות המימון לעיסקה:

כפי שכתבתי מדובר בעיסקת 10/90 עם אפשרות להסבת ערבות מלאה, שמאפשרת למכור עוד לפני מועד התשלום של ה 90%, אבל אי אפשר להסתמך על זה ורק מי שיכול להשלים את העיסקה יכול להכנס אליה, גם אם אין בכוונתו להשלים.כמו כן חשוב להדגיש: במחירים כאלו גם למי שאין דירה יש מס רכישה חלקי, והרווח הגדול בעיסקה הוא למי שאין ברשותו דירה, או שיכול לרשום את הדירה ע"ש ילד בגיל 18, מי שיש לו דירה מאוד יכול להיות שירוויח אבל צריך לחשבן את המס רכישה - מס שבח יש בכל מקרה למי שרוצה להשתמש בהסבת ערבות כמפורט בהמשך.

אפשר לחסוך את המס אם עושים שותפות של בעל דירה שיש לו כסף ואפשרות לקחת משכנתא, עם מי שאין לו דירה ואין לו גם הון עצמי גדול ואין לו אפשרות לקחת משכנתא להשלמת העיסקה... [המשכנתא של בעל הדירה קצת מורכבת במקרה הזה...],

השותפות היא לא בבעלות על הדירה - כי זה לא חוקי אלא בהסכם הלוואה - מסודר לפי החוק ובלי עינא בישא.אפשר להמנע ממס אם עושים את זה בצורה חוקית, אדם שיש בבעלותו דירה יכול להלוות בריבית בהיתר עיסקא לאדם אחר שקונה את הדירה, ואין בבעלותו דירה, והוא מתכוון לשלם לו את הריבית מתוך הרווח של הדירה,

לפי החוק אסור להיות שותף בדירה אחרת ולא לרשום אותה על שמך,

קראתי לזה שותפות רק לצורך הסבר למה זה משתלם... ויוסיף חכם וילמד לקח... אבל זו רק הלוואה בריבית חוקית !!!!

כמובן שעושים את זה ביעוץ חוקי עם עו"ד. וכל דבר אפשר לסדר חוקית ללא חשש עינא בישא....1. אפשרות המימון הפשוטה ביותר:

מי שיש לו הון עצמי או שהוא יכול למשכן דירה שלו בסך של כ 300 אלף שח, לצורך התשלום הראשוני וההוצאות הנלוות,

וכן שיש באפשרותו להוציא משכנתא להשלמת העיסקה - אני מדגיש צריך שתהיה באפשרותו להוציא משכנתא כזו, אין צורך שתהיה לו יכולת לעמוד בתשלומי המשכנתא כפי שאסביר בהמשך.

ומכיון שהשלמת העיסקה היא בעוד כ 5 שנים, יש מספיק זמן להתארגן עם הכנסות ויועצי משכנתא למקרה שיהיה צורך להשלים את העיסקה על ידי לקיחת משכנתא.מי שאין לו הון עצמי ואפשרות למשכנתא כנ"ל יכול לעשות שותפות של 2 משקיעים שיחד הם יכולים להגיע למשכנתא להון הראשוני ולהוציא משכנתא להשלמת העיסקה.

הסכם שותפות גם של בני משפחה וחברים חייב להיות אצל עו"ד שמתמחה מאוד בטאבו משותף, ועם ראש גדול שיודע לנסח הסכם ברור לכל האפשרויות שיכולות להיות למשל: קשיים של אחד השותפים בלקיחת משכנתא, רצון של צד אחד לצאת מהעיסקה, מתי חייבים למכור ומתי אפשר להמתין, אם אחד השותפים רוצה להשאר בעיסקה כדי להרוויח עוד, מה קורה כשנוצר מצב לא צפוי ששותף אחד חייב לצאת ועוד ועוד.

לאחר התשלום הראשון ממתינים שנתיים או יותר, לפי המצב בשוק, ואז המתווך יפנה אתכם למתווכים ירושלמים שמתעסקים עם שוק החוצניקים, לדברי המתווך הם גובים דמי תיווך רק מהקונה.

מוכרים לקונה גם באותם תנאים של 10/90, אבל הקונה משלם לכם לפי מחיר השוק של כל הדירה.

למשל אם קניתם דירה בעלות של 3 מיליון ש"ח, ושילמתם 300 אלף בתשלום הראשון, ובזמן המכירה היא שווה 4 מיליון ש"ח, הקונה משלם לכם מיליון ושלוש מאות אלף, ובמועד התשלום האחרון הוא ישלם לחברה את ה 90% הנותרים

במקרה כזה הרווח הוא 750 אלף [לא כולל הוצאות] כי המדינה לוקחת מס שבח 25% מהרווח - בניכוי הוצאות...

אבל עדיין זה משתלם מאוד, גם אם המחיר לא עלה במיליון רק ועלה רק ב 400 אלף....

[אל דאגה אני יסביר בהמשך על סמך מה הערכות הללו...]אם אתם רוצים לחסוך את המס שבח ואין לכם דירה נוספת, אתם צריכים להשלים את כל העיסקה, ולהמתין שנה וחצי אחרי האיכלוס [כשבנתיים אפשר להשכיר] וכשמוכרים אחר כך אין שום מס.

הסבר מדוע לא צריך לשלם את המשכנתא להשלמת העיסקה בחודשי:

אם ניסיתם לעשות הסבת ערבות ולא הצלחתם, או שלא הצלחתם למכור במחיר שרציתם, או שהחלטתם שההשקעה שווה לכם ואתם רוצים להשאר ולהשלים את הרכישה.

כשנה לפני מועד האיכלוס הצפוי אתם מתחילים הליך של משכנתא להשלמת העיסקה, שיהיה מספיק זמן להתארגן.

מבחינת הבנק אתם לוקחים משכנתא רגילה ל 30/20 שנה.

מבחינתכם זו הלוואת גישור לתקופה קצרה.

לפני האיכלוס אתם משלימים את העיסקה באמצעות המשכנתא, ומיד אחרי האיכלוס מוציאים את הדירה למכירה ומכסים את המשכנתא.

אתם צריכים שיהיה לכם קצת כסף מהצד לשלם את ההחזרים החודשיים של התקופה הקצרה הזו - ולכן גם אם אין לכם אפשרות להחזרים חודשיים גבוהים זה לא משנה, אם אין לכם כסף מהצד אתם לוקחים הלוואה מגמ"ח או אפילו הלוואה בנקאית על הסכום המשוער של ההחזרים החודשיים לתקופה המשוערת עד למכירת הדירה, ומהכסף של ההלוואה אתם משלמים להחזר החודשי של המשכנתא, בחודשי אתם משלמים רק את ההלוואה הנוספת ולא את התשלום הגבוה של המשכנתא.

אני יודע שיקפצו שזה כפל ריביות- אבל הרווחים שווים הרבה יותר מהריביות.

צריך להדגיש שבמכירה מיד לאחר האיכלוס יש מס שבח 25% מהרווח - בניכוי הוצאות,

אם אין לכם דירה נוספת ואתם ממתינים שנה וחצי לאחר האיכלוס אין מס שבח, ובנתיים אפשר לשלם את המשכנתא מהכנסות שכירות, חוץ מההלוואה הנ"ל. כמובן שלא בונים את העיסקה על סמך רווח ודאי משכירות...עד כאן האפשרות הפשוטה.

בפוסט הבא בל"נ אכתוב איך אני מתכונן בס"ד לא לשלם שום משכנתא... גם לא לסכום הראשוני... -

@משהמשה

א. לא הסברת מניין לך עליית המחירים המובטחת, מחכים להסבר.

ב. נראה שכתבת דברים לא חוקיים ואסור לכתוב כאן דברים לא חוקיים.

(אם מדובר בקומבינה חוקית צריך לנסח את זה בצורה שזה יהיה ברור) -

@משהמשה

א. לא הסברת מניין לך עליית המחירים המובטחת, מחכים להסבר.

ב. נראה שכתבת דברים לא חוקיים ואסור לכתוב כאן דברים לא חוקיים.

(אם מדובר בקומבינה חוקית צריך לנסח את זה בצורה שזה יהיה ברור)@הקול-השפוי כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

א. לא הסברת מניין לך עליית המחירים המובטחת, מחכים להסבר.

זה כבר הסבר ספציפי על העיסקה עצמה ואכתוב אותו רק אחרי שאדע את כל הפרטים סופית.

@הקול-השפוי כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

ב. נראה שכתבת דברים לא חוקיים ואסור לכתוב כאן דברים לא חוקיים.

הכל חוקי לחלוטין !!!

מותר לרכוש ולמכור מתי שאתה רוצה,

אפשר להמנע ממס אם עושים את זה בצורה חוקית, אדם שיש בבעלותו דירה יכול להלוות בריבית בהיתר עיסקא לאדם אחר שקונה את הדירה, ואין בבעלותו דירה, והוא מתכוון לשלם לו את הריבית מתוך הרווח של הדירה,

לפי החוק אסור להיות שותף בדירה אחרת ולא לרשום אותה על שמך, אני לא הצעתי שותפות , כתבתי שעושים הסכם הלוואה...

קראתי לזה שותפות להסבר למה זה משתלם... ויוסיף חכם וילמד לקח... אבל זו רק הלוואה בריבית חוקית !!!!

כמובן שעושים את זה ביעוץ חוקי עם עו"ד. וכל דבר אפשר לסדר חוקית ללא חשש עינא בישא....ערכתי מחדש את הפוסט הקודם עם ההסבר המפורט איך עושים את זה חוקית ויוסיף חכם וילמד לקח.

-

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

כמה המתווך [הראשון] לוקח על העיסקא?

יש רק מתווך אחד, שלוקח 2% ממחיר הדירה, והתשלום כולל יעוץ משכנתא ועו"ד של המתווך שמיצג את הלקוח [אני כמובן לוקח עוד עו"ד מטעמי שיעבור אחריו...].

באופן יחסי להון עצמי הנדרש ולרווח הצפוי זה מחיר סביר בהחלט.

אני לא לוקח תיווך, רק חוסך את ההוצאות שלי...

-

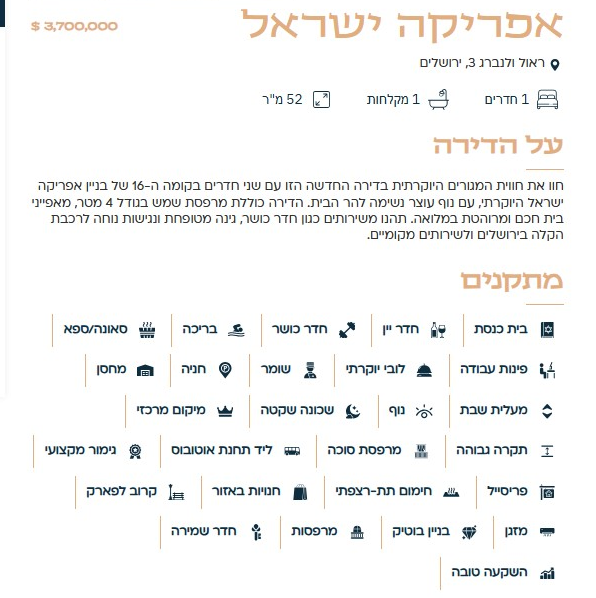

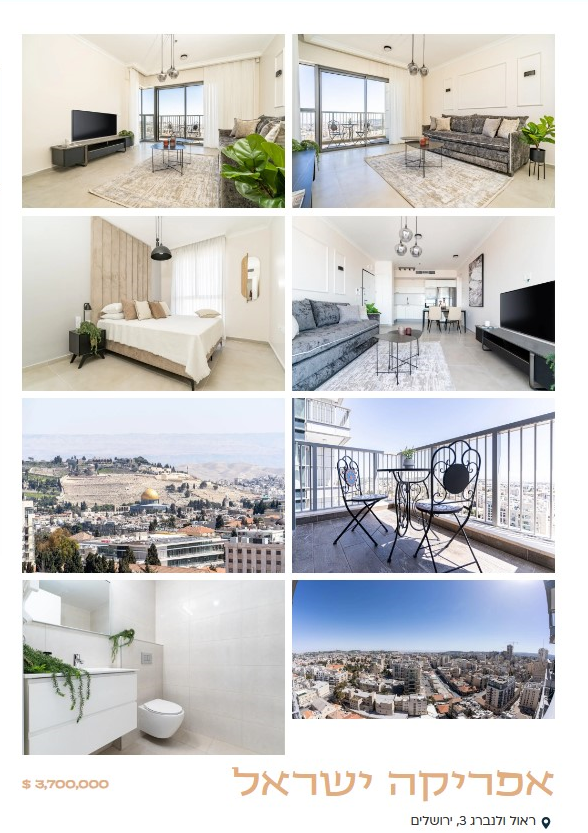

בשביל להבין כמה הפוטנציאל בשוק של החוצניקים צריך לראות את הפרסום ההזוי הזה.

ולקבל פרופורציה מה המחירים של דירות יוקרה לחוצניקים במרכז ירושלים:

דירת 52 מ"ר !!! עם חדר שינה אחד סלון ומרפסת גדולה שצופה על הר הבית

מוצעת למכירה ב.... 3,700,000 $ !!!!!!

= 12,365,900 ש"ח

לא נשמע לכם הגיוני?

גם לי לא.

אבל, זה אפריקה ישראל, תראו מה עוד יש בבניין מבית כנסת ועד בריכה וסאונה... ויש גם חדר יין (מה זה?)

הדירה ממוקמת ברחוב שקט צמוד ליפו ולרכבת הקלה (הרחוב הקטנטן שמקשר בין צומת ישעיהו הנביאים ליפו).

בגלל הגובה - 16 קומות המרפסת צופה על הר הבית...

זה צמוד ליפו לכיכר הדוידקה ולכל מרכז העיר, ובמרחק קטן מכיכר השבת וגאולה, מתאים למי שחי גם פה וגם שם.

האם כל זה מצדיק מחיר הזוי כזה???

לדעתי לא. -

בשביל להבין כמה הפוטנציאל בשוק של החוצניקים צריך לראות את הפרסום ההזוי הזה.

ולקבל פרופורציה מה המחירים של דירות יוקרה לחוצניקים במרכז ירושלים:

דירת 52 מ"ר !!! עם חדר שינה אחד סלון ומרפסת גדולה שצופה על הר הבית

מוצעת למכירה ב.... 3,700,000 $ !!!!!!

= 12,365,900 ש"ח

לא נשמע לכם הגיוני?

גם לי לא.

אבל, זה אפריקה ישראל, תראו מה עוד יש בבניין מבית כנסת ועד בריכה וסאונה... ויש גם חדר יין (מה זה?)

הדירה ממוקמת ברחוב שקט צמוד ליפו ולרכבת הקלה (הרחוב הקטנטן שמקשר בין צומת ישעיהו הנביאים ליפו).

בגלל הגובה - 16 קומות המרפסת צופה על הר הבית...

זה צמוד ליפו לכיכר הדוידקה ולכל מרכז העיר, ובמרחק קטן מכיכר השבת וגאולה, מתאים למי שחי גם פה וגם שם.

האם כל זה מצדיק מחיר הזוי כזה???

לדעתי לא.דווקא מכיון והשוק הנ"ל מנותק לגמרי ממחירי הדירות בכלל המדינה, ובנוסף הם יקרות מאוד,

איך ניתן להשקיע בדירות יוקרה כאלו, בלי לקחת סיכון אדיר, על הקרן ואף הרבה יותר,

דירה "נורמלית" בגדול הנ"ל מהניילון בירושלים ניתן להשיג גם ב-3' מ' בערך,

ממילא אין מה שיחזיק באמת את המחיר של הדירות יוקרה הנ"ל,

מעבר לביקוש ומוכנות (וטיפשות) תושבי חו"ל לשלם מחירי הזויים כנ"ל,

בא נניח הדולר ירד ב15% נוספים, ובמקביל יש אינפלציה של דירות חדשות בקרית יובל וכדומה,

(אולי לא עם חדר יין, אבל בריכה וסאונה ניתן לקבל בהרבה בניינים הפונים לציבור האמיד),

אז למה במקרה כזה וכדומה, אין חשש ל-"תיקון קל" של המחירים, מ-12 מ' ל-8 מ',

כך שמי ששם 10%, נמצא עכשיו בהפסד של 3 מ' עם השלמת העסקה,

ובמקרה הטוב "רק" מבטל את החוזה ומפסיד 7% קנס שזה קרוב למליון... ???

שורה תחתונה אפשר ואפשר להפסיד את כל הקרן (קנס ביטול חוזה יכול להגיע עד 7% ממחיר הדירה),

מקווה מאוד שטעיתי פה, או שהחוזה שלך כולל ביטול חוזה ללא קנס ?

-

דווקא מכיון והשוק הנ"ל מנותק לגמרי ממחירי הדירות בכלל המדינה, ובנוסף הם יקרות מאוד,

איך ניתן להשקיע בדירות יוקרה כאלו, בלי לקחת סיכון אדיר, על הקרן ואף הרבה יותר,

דירה "נורמלית" בגדול הנ"ל מהניילון בירושלים ניתן להשיג גם ב-3' מ' בערך,

ממילא אין מה שיחזיק באמת את המחיר של הדירות יוקרה הנ"ל,

מעבר לביקוש ומוכנות (וטיפשות) תושבי חו"ל לשלם מחירי הזויים כנ"ל,

בא נניח הדולר ירד ב15% נוספים, ובמקביל יש אינפלציה של דירות חדשות בקרית יובל וכדומה,

(אולי לא עם חדר יין, אבל בריכה וסאונה ניתן לקבל בהרבה בניינים הפונים לציבור האמיד),

אז למה במקרה כזה וכדומה, אין חשש ל-"תיקון קל" של המחירים, מ-12 מ' ל-8 מ',

כך שמי ששם 10%, נמצא עכשיו בהפסד של 3 מ' עם השלמת העסקה,

ובמקרה הטוב "רק" מבטל את החוזה ומפסיד 7% קנס שזה קרוב למליון... ???

שורה תחתונה אפשר ואפשר להפסיד את כל הקרן (קנס ביטול חוזה יכול להגיע עד 7% ממחיר הדירה),

מקווה מאוד שטעיתי פה, או שהחוזה שלך כולל ביטול חוזה ללא קנס ?

@טריידר כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

דווקא מכיון והשוק הנ"ל מנותק לגמרי ממחירי הדירות בכלל המדינה, ובנוסף הם יקרות מאוד,

איך ניתן להשקיע בדירות יוקרה כאלו, בלי לקחת סיכון אדיר, על הקרן ואף הרבה יותר,

דירה "נורמלית" בגדול הנ"ל מהניילון בירושלים ניתן להשיג גם ב-3' מ' בערך,

דבר ראשון ממש תענוג לקרא את הכתיבה הבהירה שלך, ממש התגעגעתי....

אני ממש לא התכוונתי לדירות הללו, הבאתי את הדירה הזו בשביל להסביר מה המצב בדירות היוקרה במרכז העיר

ושהשוק הזה לא נעצר ויש בו ביקוש חזק מאוד במנותק משוק הנדלן בכל הארץ.

הפרויקט שאני מדבר עליו יש בו דירות בין 2.5 מיליון ל 6 מיליון.

כשחלק מהדירות הם בתנאי תשלום של 10/90.

ולא מדובר במרכז העיר אלא בשכונה מתפתחת עם פוטנציאל קפיצה גדול מאוד.כתבתי במפורש על הדירה הזו:

כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:האם כל זה מצדיק מחיר הזוי כזה???

לדעתי לא. -

לאור דבריו של הרב @טריידר שליט"א אני רואה שההודעה שלי על הדירה במחיר ההזוי לא הייתה מובנת,

ואסביר את כוונתי:המומחיות והמיוחדות של המתווך הזה היא לנתח את נתוני הנדלן ולזהות היכן המחירים יקפצו.

זו לא נבואה, פשוט תוצאה של עבודה קשה שלו שהוא חורש את כל הארץ לאורכה ולרוחבה,

ועם הניסיון וההבנה שלו, הוא ידע לזהות למשל שעליית המחירים ההזויה שהייתה בבית שמש לפני כמה שנים, היא לא בועה, אלא היא אמיתית לגמרי, בניגוד לרבים אחרים שצעקו שזה לא הגיוני וזו בועה שתתפוצץ למשקיעים בפנים.

האמת היא שבית שמש גדלה והתפתחה כ"כ עד שהפכה לעיר החרדית השלישית, ובניגוד לעבר היום אי אפשר להשוות אותה לקס/אלעד/ביתר.

לכן הוא שלח לשם משקיעים שהרוויחו המון.אחד הנתונים שיכולים להצביע על פוטנציאל של קפיצת מחירים, הוא בניית שכונת יוקרה בסמוך לשכונות יוקרה קיימות, ומכיון שהשכונה החדשה עדיין לא מוגדרת כשכונת יוקרה המחירים בה נמוכים יותר, ולאחר האיכלוס המחירים יתקרבו למחירי השכונות הותיקות יותר, כי המאפניים שלהם הם אותם המאפיינים.

בעיסקה המדוברת, הפרויקט לא נמצא בשכונה שכבר כיום מאוכלסת בחוצניקים, אלא יש בה בנייה של פרויקטי יוקרה לחוצניקים, והיא בסמוך לשכונות קיימות עם חוצניקים, וכן יש בה תוכניות נוספות [שאולי אפרט בהמשך] שעם גמר הפיתוח שלהם המאפיינים של השכונה יהיו כמו המאפיינים של שכונות יוקרה קיימות לחוצניקים .

לכן יש שם צפי לקפיצת מחירים גדולה.

בכדי להראות את הפרופורציה כמה יש למחירים לעלות, הבאתי דוגמא מהדירה של 52 מ"ר במחיר ההזוי של 12 מיליון שח.

לא שאני חושב שזה יהיה המחיר הסופי שלה.אבל אם מציעים למכירה במרכז העיר בכאלו מחירים,

ובפרויקט המדובר המחירים לדירת 2.5 חדרים הם בין 2.5 ל 3 מיליון.

כל אחד מבין שיש למחירים עדיין הרבה לאן לטפס....הגם שברור שתמיד יהיה הפרש גדול בין דירה על הרכבת הקלה ביפו וקרוב לכיכר השבת,

לבין שכונה שאינה במרכז העיר.

עדיין ההפרש בין 12 מיליון ל 3 מיליון משאיר מספיק רווח שהמחיר יעלה והמשקיעים יגזרו קופון נאה. -

הסיכון על הקרן לא נראה גבוה, אבל עלויות גבוהות כמו דמי תיווך [פלוס מע"מ] עו"ד פרטי [אם לא אל תתחיל עם העיסקא][חצי אחוז על העיסקא בד"כ], לא ברור אם זה שתמכור את הדירה דרכו לא תצטרך לשלם לו תיווך [המתווך טוען שיש כאלו שלא לוקחים מהמוכר, קצת סקפטי, בכל אופן לא תוכל להיות נעול רק על מתווכים כאלו אם יש אחרים שיביאו לך קונים] עו"ד נוסף.

כל זה רק אם אין לך מס רכישה, כך שאם יש לך דירה אחת ואין לך ילד מעל גיל 18 זה לא כ"כ רלוונטי, אא"כ אתה עושה בשותפות אם מישהו שאין לו ואז אתה צריך עו"ד נוסף להסכם המורכב שביניכם.

יועץ משכנתאות כלול במחיר התיווך אומנם אך לא ברור אם זה יהיה כלול בעיסקא בה קשה להשיג את סדר גודל ההכנסות למשכנתא כזאת.

סך ההוצאות המינמאליות בהערכה גסה על דירת 3 מליון היא כך.

2 אחוז פלוס מע"מ 70,800

עוד חצי אחוז 15,000

משכנתא ע"ס 300,000 שח בתשלום חודשי זה משהו כמו 2500 שח לחודש [אם נכניס גם את ההוצאות הנלוות של רכישת הדירה למשכנתא מדובר על סכום שקרוב יותר ל3 אלף שקל בחודש] , נניח אתה מחזיק את הנכס ל3 שנים, רוב התשלומים הראשונים מכסים בעיקר את הריבת ולא אתהקרן [מלבד עלות פרעון מוקדם במלול הקל"צ] יוצא מעל 60,000 שח.

סה"כ 140 אלףאם יש עלויות נוספות שעלולות לקרות כמו הוצאות על הוצאת משכנתא [על הדירה שלך להוציא את ה300K או על הדירה שאתה רוכש במידה וזה טיפול מורכב] זה יכול לעלות בקלות באזור ה10 אלף, תיווך נוסף עוד 70 אלף, עו"ד נוסף עוד 15 סה"כ 95 אלף נוספים. [אם זה בשותפות יש הוצאות עו"ד נוסף שביניכם לא יודע מה בדיוק המחיר אך לא פחות מעוד 10 אלף]

עכשיו לא ניתן להתעלם מפוטנציאל הרווח, אך אם יש לך את מרווח הזמן ואתה יכול להמתין כמה שנים ולהשלים את העיסקא של 3 מליון [משכנתא ממוצעת של 15 אלף יש צורך בהבאת הוכחות על הכנסות בשווי של 45 אלף] ש"ח סבירות גדולה שתצליח למכור ברווח, אך לבנות את הרווח בעיקר על שנתיים שלוש כשהיכולת להשלים את העיסקא קשה מאוד, זה להכניס כסף גדול לפח בוודאות על סמך השערה/הבנה/מחשבה שהנכס יעלה, זה סיכון גדול שלא הייתי נכנס אליו.

אתן לך דוגמא למה יש מקרים שאף אחד לא יכול לצפות [תסכים איתי שגם המתווך המסור שלך] כמו הקורונה שהיתה כאן לפני כמה שנים, בא נתאר לעצמנו אדם שנכנס לפני הקורונה לעיסקא כזאת, האם הצליח למכור ברווח לאחר שנתיים שלוש, ככל הנראה לא, לכן יש נקודת סיכון כמעט בכל עסקא שהיא לטווח קצר גם לאור העבר

מכיון וביצעת יותר מעסקת נדל"ן אחת ובפרט שבאחת מהם לא היה רווח מיוחד אני מאמין שתבצע את החישובים בצורה הגיונית וישרה, אך לא כולם, או רובם נמצאים במצב הזה ולכן לדעתי הקטנה זה פשוט לא מיועד לרוב המוחלט של הציבור [אני מדגיש לא ש'העיסקא לא מתאימה לכל אחד' אלא היא לא מתאימה לרוב הציבור], אא"כ הם עומדים בקרטריונים שלך..

-

הסיכון על הקרן לא נראה גבוה, אבל עלויות גבוהות כמו דמי תיווך [פלוס מע"מ] עו"ד פרטי [אם לא אל תתחיל עם העיסקא][חצי אחוז על העיסקא בד"כ], לא ברור אם זה שתמכור את הדירה דרכו לא תצטרך לשלם לו תיווך [המתווך טוען שיש כאלו שלא לוקחים מהמוכר, קצת סקפטי, בכל אופן לא תוכל להיות נעול רק על מתווכים כאלו אם יש אחרים שיביאו לך קונים] עו"ד נוסף.

כל זה רק אם אין לך מס רכישה, כך שאם יש לך דירה אחת ואין לך ילד מעל גיל 18 זה לא כ"כ רלוונטי, אא"כ אתה עושה בשותפות אם מישהו שאין לו ואז אתה צריך עו"ד נוסף להסכם המורכב שביניכם.

יועץ משכנתאות כלול במחיר התיווך אומנם אך לא ברור אם זה יהיה כלול בעיסקא בה קשה להשיג את סדר גודל ההכנסות למשכנתא כזאת.

סך ההוצאות המינמאליות בהערכה גסה על דירת 3 מליון היא כך.

2 אחוז פלוס מע"מ 70,800

עוד חצי אחוז 15,000

משכנתא ע"ס 300,000 שח בתשלום חודשי זה משהו כמו 2500 שח לחודש [אם נכניס גם את ההוצאות הנלוות של רכישת הדירה למשכנתא מדובר על סכום שקרוב יותר ל3 אלף שקל בחודש] , נניח אתה מחזיק את הנכס ל3 שנים, רוב התשלומים הראשונים מכסים בעיקר את הריבת ולא אתהקרן [מלבד עלות פרעון מוקדם במלול הקל"צ] יוצא מעל 60,000 שח.

סה"כ 140 אלףאם יש עלויות נוספות שעלולות לקרות כמו הוצאות על הוצאת משכנתא [על הדירה שלך להוציא את ה300K או על הדירה שאתה רוכש במידה וזה טיפול מורכב] זה יכול לעלות בקלות באזור ה10 אלף, תיווך נוסף עוד 70 אלף, עו"ד נוסף עוד 15 סה"כ 95 אלף נוספים. [אם זה בשותפות יש הוצאות עו"ד נוסף שביניכם לא יודע מה בדיוק המחיר אך לא פחות מעוד 10 אלף]

עכשיו לא ניתן להתעלם מפוטנציאל הרווח, אך אם יש לך את מרווח הזמן ואתה יכול להמתין כמה שנים ולהשלים את העיסקא של 3 מליון [משכנתא ממוצעת של 15 אלף יש צורך בהבאת הוכחות על הכנסות בשווי של 45 אלף] ש"ח סבירות גדולה שתצליח למכור ברווח, אך לבנות את הרווח בעיקר על שנתיים שלוש כשהיכולת להשלים את העיסקא קשה מאוד, זה להכניס כסף גדול לפח בוודאות על סמך השערה/הבנה/מחשבה שהנכס יעלה, זה סיכון גדול שלא הייתי נכנס אליו.

אתן לך דוגמא למה יש מקרים שאף אחד לא יכול לצפות [תסכים איתי שגם המתווך המסור שלך] כמו הקורונה שהיתה כאן לפני כמה שנים, בא נתאר לעצמנו אדם שנכנס לפני הקורונה לעיסקא כזאת, האם הצליח למכור ברווח לאחר שנתיים שלוש, ככל הנראה לא, לכן יש נקודת סיכון כמעט בכל עסקא שהיא לטווח קצר גם לאור העבר

מכיון וביצעת יותר מעסקת נדל"ן אחת ובפרט שבאחת מהם לא היה רווח מיוחד אני מאמין שתבצע את החישובים בצורה הגיונית וישרה, אך לא כולם, או רובם נמצאים במצב הזה ולכן לדעתי הקטנה זה פשוט לא מיועד לרוב המוחלט של הציבור [אני מדגיש לא ש'העיסקא לא מתאימה לכל אחד' אלא היא לא מתאימה לרוב הציבור], אא"כ הם עומדים בקרטריונים שלך..

@שמיל-שמיל אענה מאוחר יותר כשיהיה לי מעט זמן לשבת ברצינות

-

הסיכון על הקרן לא נראה גבוה, אבל עלויות גבוהות כמו דמי תיווך [פלוס מע"מ] עו"ד פרטי [אם לא אל תתחיל עם העיסקא][חצי אחוז על העיסקא בד"כ], לא ברור אם זה שתמכור את הדירה דרכו לא תצטרך לשלם לו תיווך [המתווך טוען שיש כאלו שלא לוקחים מהמוכר, קצת סקפטי, בכל אופן לא תוכל להיות נעול רק על מתווכים כאלו אם יש אחרים שיביאו לך קונים] עו"ד נוסף.

כל זה רק אם אין לך מס רכישה, כך שאם יש לך דירה אחת ואין לך ילד מעל גיל 18 זה לא כ"כ רלוונטי, אא"כ אתה עושה בשותפות אם מישהו שאין לו ואז אתה צריך עו"ד נוסף להסכם המורכב שביניכם.

יועץ משכנתאות כלול במחיר התיווך אומנם אך לא ברור אם זה יהיה כלול בעיסקא בה קשה להשיג את סדר גודל ההכנסות למשכנתא כזאת.

סך ההוצאות המינמאליות בהערכה גסה על דירת 3 מליון היא כך.

2 אחוז פלוס מע"מ 70,800

עוד חצי אחוז 15,000

משכנתא ע"ס 300,000 שח בתשלום חודשי זה משהו כמו 2500 שח לחודש [אם נכניס גם את ההוצאות הנלוות של רכישת הדירה למשכנתא מדובר על סכום שקרוב יותר ל3 אלף שקל בחודש] , נניח אתה מחזיק את הנכס ל3 שנים, רוב התשלומים הראשונים מכסים בעיקר את הריבת ולא אתהקרן [מלבד עלות פרעון מוקדם במלול הקל"צ] יוצא מעל 60,000 שח.

סה"כ 140 אלףאם יש עלויות נוספות שעלולות לקרות כמו הוצאות על הוצאת משכנתא [על הדירה שלך להוציא את ה300K או על הדירה שאתה רוכש במידה וזה טיפול מורכב] זה יכול לעלות בקלות באזור ה10 אלף, תיווך נוסף עוד 70 אלף, עו"ד נוסף עוד 15 סה"כ 95 אלף נוספים. [אם זה בשותפות יש הוצאות עו"ד נוסף שביניכם לא יודע מה בדיוק המחיר אך לא פחות מעוד 10 אלף]

עכשיו לא ניתן להתעלם מפוטנציאל הרווח, אך אם יש לך את מרווח הזמן ואתה יכול להמתין כמה שנים ולהשלים את העיסקא של 3 מליון [משכנתא ממוצעת של 15 אלף יש צורך בהבאת הוכחות על הכנסות בשווי של 45 אלף] ש"ח סבירות גדולה שתצליח למכור ברווח, אך לבנות את הרווח בעיקר על שנתיים שלוש כשהיכולת להשלים את העיסקא קשה מאוד, זה להכניס כסף גדול לפח בוודאות על סמך השערה/הבנה/מחשבה שהנכס יעלה, זה סיכון גדול שלא הייתי נכנס אליו.

אתן לך דוגמא למה יש מקרים שאף אחד לא יכול לצפות [תסכים איתי שגם המתווך המסור שלך] כמו הקורונה שהיתה כאן לפני כמה שנים, בא נתאר לעצמנו אדם שנכנס לפני הקורונה לעיסקא כזאת, האם הצליח למכור ברווח לאחר שנתיים שלוש, ככל הנראה לא, לכן יש נקודת סיכון כמעט בכל עסקא שהיא לטווח קצר גם לאור העבר

מכיון וביצעת יותר מעסקת נדל"ן אחת ובפרט שבאחת מהם לא היה רווח מיוחד אני מאמין שתבצע את החישובים בצורה הגיונית וישרה, אך לא כולם, או רובם נמצאים במצב הזה ולכן לדעתי הקטנה זה פשוט לא מיועד לרוב המוחלט של הציבור [אני מדגיש לא ש'העיסקא לא מתאימה לכל אחד' אלא היא לא מתאימה לרוב הציבור], אא"כ הם עומדים בקרטריונים שלך..

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

עכשיו לא ניתן להתעלם מפוטנציאל הרווח,

אני יענה בל"נ בהמשך ברצינות לכל הרשימה המפורטת.

אבל לפני זה יש לי הערה קטנה על הגישה...

ההוצאות של העיסקה מבחינתך הם נתונים קשיחים.

העיסקה עצמה מוגדרת כמשהו שלא ניתן להתעלם מפוטנציאל הרווח...

הרושם שנוצר מהפוסט שלך שיש הוצאות ברורות

ויש איזה שהוא רווח ערטילאי משהו הרבה פחות בטוח מהרווח בסנופי למשל... אך לא ניתן להתעלם ממנו.אם מסתכלים דרך טבלת אקסל, אז אני לא יודע איך לקווצ' את הרווח הצפוי לתוך הטבלה.

אבל העיסקה הזו היא דירה אמיתית בירושלים, ופונטציאל הרווח שלה הוא משהו שניתן לבדיקה לבחינה ויש לו שווי שוק.

לפני שחותמים עיסקה כזו בודקים אותה מכל כיוון ולא סומכים על הסיפורים של המתווך [או שלי...].

זה לא משהו שעושים אותו מהיום למחר.

יושבים עם מנהל המכירות שמסביר לך את כל הנתונים והצפי.

הולכים עם זה למישהו שסומכים עליו, ומבין בהשקעות נדלן.

ואחרי ששומעים את הכל ובודקים מכל זוית אפשרית ואפשר כמעט למשש את הרווח הצפוי.

רק אז חותמים על העיסקה.אקצין את הדברים במשל:

אב גאה לילד מתמיד וכשרון על מופתע לשמוע מהמלמד שהציונים של בנו הם בסביבות 50% ומבחינתו הוא ילד חלש.

המלמד מסביר שהוא מתחשב בנתונים שעל השולחן, ובמבחנים הילד עונה בכן ולא חצאי תשובות, ואין לו תשובה מלאה אחת, ולכן הוא מקבל בכל מבחן 50%.

האב ההמום מנסה להסביר למלמד את הכשרון ההתמדה הרצינות ההבנה הפוטנציאל של הילד. וכנראה צריך להסביר לו איך ממלאים מבחן, זה ענין שחולף עם הגיל

והמלמד בשלו אתה מדבר תיאוריות ואני מדבר על נתונים בשטח.

האב מנסה לומר שברור לו שבנו יהיה הבחור הכי טוב בישיבה הכי טובה.

המלמד קופץ: אתה יכול להבטיח לי את זה...

האב מגמגם אולי לא הכי הכי טוב ואולי לא הישיבה הכי הכי טובה.

אבל ברור שהוא יהיה בחור מצויין בישיבה מצויינת.

המלמד מחייך נו אמרתי לך אני מדבר על נתונים ואתה על תיאוריות...שוב המשל הוא קיצוני בשביל להמחיש את העניין. וכדרכם של משלים המשל מוקצן הרבה יותר מהנמשל...

ובל"נ אכתוב בהמשך תגובה עניינית לדברים.מי שבכל זאת רוצה לראות טבלאות אקסל איך אפשר להרוויח הרבה בכזו עיסקה ממולץ לו לצפות בהסבר של רו"ח איתי יצחקיאן

עליו המליץ ידידינו הרב @טריידר שליט"א.

למיטב זכרוני בסרטון הרביעי שלו, הוא מציג את כל הנתונים והרווח הצפוי בטבלאות אקסל מסודרות.לעניות דעתי הרווחים בעיסקאות שלו נמוכים יותר ובמצב הנדלן בשוק הישראלי הם פחות בטוחים, מהשוק החוצניקי בירושלים,

אבל מי שחייב טבלת אקסל ודאי שאני אישית ממליץ יותר על העיסקאות שלו שיש בהם פוטנציאל רווח ממשי הרבה יותר מהשקעות פסיביות בשוק ההון. -

לאור דבריו של הרב @טריידר שליט"א אני רואה שההודעה שלי על הדירה במחיר ההזוי לא הייתה מובנת,

ואסביר את כוונתי:המומחיות והמיוחדות של המתווך הזה היא לנתח את נתוני הנדלן ולזהות היכן המחירים יקפצו.

זו לא נבואה, פשוט תוצאה של עבודה קשה שלו שהוא חורש את כל הארץ לאורכה ולרוחבה,

ועם הניסיון וההבנה שלו, הוא ידע לזהות למשל שעליית המחירים ההזויה שהייתה בבית שמש לפני כמה שנים, היא לא בועה, אלא היא אמיתית לגמרי, בניגוד לרבים אחרים שצעקו שזה לא הגיוני וזו בועה שתתפוצץ למשקיעים בפנים.

האמת היא שבית שמש גדלה והתפתחה כ"כ עד שהפכה לעיר החרדית השלישית, ובניגוד לעבר היום אי אפשר להשוות אותה לקס/אלעד/ביתר.

לכן הוא שלח לשם משקיעים שהרוויחו המון.אחד הנתונים שיכולים להצביע על פוטנציאל של קפיצת מחירים, הוא בניית שכונת יוקרה בסמוך לשכונות יוקרה קיימות, ומכיון שהשכונה החדשה עדיין לא מוגדרת כשכונת יוקרה המחירים בה נמוכים יותר, ולאחר האיכלוס המחירים יתקרבו למחירי השכונות הותיקות יותר, כי המאפניים שלהם הם אותם המאפיינים.

בעיסקה המדוברת, הפרויקט לא נמצא בשכונה שכבר כיום מאוכלסת בחוצניקים, אלא יש בה בנייה של פרויקטי יוקרה לחוצניקים, והיא בסמוך לשכונות קיימות עם חוצניקים, וכן יש בה תוכניות נוספות [שאולי אפרט בהמשך] שעם גמר הפיתוח שלהם המאפיינים של השכונה יהיו כמו המאפיינים של שכונות יוקרה קיימות לחוצניקים .

לכן יש שם צפי לקפיצת מחירים גדולה.

בכדי להראות את הפרופורציה כמה יש למחירים לעלות, הבאתי דוגמא מהדירה של 52 מ"ר במחיר ההזוי של 12 מיליון שח.

לא שאני חושב שזה יהיה המחיר הסופי שלה.אבל אם מציעים למכירה במרכז העיר בכאלו מחירים,

ובפרויקט המדובר המחירים לדירת 2.5 חדרים הם בין 2.5 ל 3 מיליון.

כל אחד מבין שיש למחירים עדיין הרבה לאן לטפס....הגם שברור שתמיד יהיה הפרש גדול בין דירה על הרכבת הקלה ביפו וקרוב לכיכר השבת,

לבין שכונה שאינה במרכז העיר.

עדיין ההפרש בין 12 מיליון ל 3 מיליון משאיר מספיק רווח שהמחיר יעלה והמשקיעים יגזרו קופון נאה.@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

האמת היא שבית שמש גדלה והתפתחה כ"כ עד שהפכה לעיר החרדית השלישית, ובניגוד לעבר היום אי אפשר להשוות אותה לקס/אלעד/ביתר.

לכן הוא שלח לשם משקיעים שהרוויחו המון.הערה קטנה שלא ממין העניין

מחירי הדירות באלעד עדיין גבוה משמעותית מאוד ממחירי הדירות בבית שמש

עם כל ההתפתחות הכל ענין של מיקום -

בשביל להבין כמה הפוטנציאל בשוק של החוצניקים צריך לראות את הפרסום ההזוי הזה.

ולקבל פרופורציה מה המחירים של דירות יוקרה לחוצניקים במרכז ירושלים:

דירת 52 מ"ר !!! עם חדר שינה אחד סלון ומרפסת גדולה שצופה על הר הבית

מוצעת למכירה ב.... 3,700,000 $ !!!!!!

= 12,365,900 ש"ח

לא נשמע לכם הגיוני?

גם לי לא.

אבל, זה אפריקה ישראל, תראו מה עוד יש בבניין מבית כנסת ועד בריכה וסאונה... ויש גם חדר יין (מה זה?)

הדירה ממוקמת ברחוב שקט צמוד ליפו ולרכבת הקלה (הרחוב הקטנטן שמקשר בין צומת ישעיהו הנביאים ליפו).

בגלל הגובה - 16 קומות המרפסת צופה על הר הבית...

זה צמוד ליפו לכיכר הדוידקה ולכל מרכז העיר, ובמרחק קטן מכיכר השבת וגאולה, מתאים למי שחי גם פה וגם שם.

האם כל זה מצדיק מחיר הזוי כזה???

לדעתי לא.@משהמשה

המחירים באפריקה ישראל זה לא ממש דוגמא

קודם כל מדובר כל דירות יוקרה שפונות לציבור מסוים זה לא מקשה אחת של ציבור החוצנקים שמחפשים דירות בארץ

וגם המיקום אם אני לא טועה שכירות של דירה כזו ללילה בסביבות ה3000 ש"ח!

קהל יעד של דירות יוקרה סטנדרטיות בשכונות אחרות הוא שונה לחלוטין

דירת יוקרה בשכונה כמו בית וגן או קריית יובל עם כל הנגישות של הרכבת

הרבה פחות קורצת לחוצניקים (אולי לצרפתים או דרום אמריקאים אבל הם לא ישלמו כמו האמריקאים במרכז העיר) -

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

עכשיו לא ניתן להתעלם מפוטנציאל הרווח,

אני יענה בל"נ בהמשך ברצינות לכל הרשימה המפורטת.

אבל לפני זה יש לי הערה קטנה על הגישה...

ההוצאות של העיסקה מבחינתך הם נתונים קשיחים.

העיסקה עצמה מוגדרת כמשהו שלא ניתן להתעלם מפוטנציאל הרווח...

הרושם שנוצר מהפוסט שלך שיש הוצאות ברורות

ויש איזה שהוא רווח ערטילאי משהו הרבה פחות בטוח מהרווח בסנופי למשל... אך לא ניתן להתעלם ממנו.אם מסתכלים דרך טבלת אקסל, אז אני לא יודע איך לקווצ' את הרווח הצפוי לתוך הטבלה.

אבל העיסקה הזו היא דירה אמיתית בירושלים, ופונטציאל הרווח שלה הוא משהו שניתן לבדיקה לבחינה ויש לו שווי שוק.

לפני שחותמים עיסקה כזו בודקים אותה מכל כיוון ולא סומכים על הסיפורים של המתווך [או שלי...].

זה לא משהו שעושים אותו מהיום למחר.

יושבים עם מנהל המכירות שמסביר לך את כל הנתונים והצפי.

הולכים עם זה למישהו שסומכים עליו, ומבין בהשקעות נדלן.

ואחרי ששומעים את הכל ובודקים מכל זוית אפשרית ואפשר כמעט למשש את הרווח הצפוי.

רק אז חותמים על העיסקה.אקצין את הדברים במשל:

אב גאה לילד מתמיד וכשרון על מופתע לשמוע מהמלמד שהציונים של בנו הם בסביבות 50% ומבחינתו הוא ילד חלש.

המלמד מסביר שהוא מתחשב בנתונים שעל השולחן, ובמבחנים הילד עונה בכן ולא חצאי תשובות, ואין לו תשובה מלאה אחת, ולכן הוא מקבל בכל מבחן 50%.

האב ההמום מנסה להסביר למלמד את הכשרון ההתמדה הרצינות ההבנה הפוטנציאל של הילד. וכנראה צריך להסביר לו איך ממלאים מבחן, זה ענין שחולף עם הגיל

והמלמד בשלו אתה מדבר תיאוריות ואני מדבר על נתונים בשטח.

האב מנסה לומר שברור לו שבנו יהיה הבחור הכי טוב בישיבה הכי טובה.

המלמד קופץ: אתה יכול להבטיח לי את זה...

האב מגמגם אולי לא הכי הכי טוב ואולי לא הישיבה הכי הכי טובה.

אבל ברור שהוא יהיה בחור מצויין בישיבה מצויינת.

המלמד מחייך נו אמרתי לך אני מדבר על נתונים ואתה על תיאוריות...שוב המשל הוא קיצוני בשביל להמחיש את העניין. וכדרכם של משלים המשל מוקצן הרבה יותר מהנמשל...

ובל"נ אכתוב בהמשך תגובה עניינית לדברים.מי שבכל זאת רוצה לראות טבלאות אקסל איך אפשר להרוויח הרבה בכזו עיסקה ממולץ לו לצפות בהסבר של רו"ח איתי יצחקיאן

עליו המליץ ידידינו הרב @טריידר שליט"א.

למיטב זכרוני בסרטון הרביעי שלו, הוא מציג את כל הנתונים והרווח הצפוי בטבלאות אקסל מסודרות.לעניות דעתי הרווחים בעיסקאות שלו נמוכים יותר ובמצב הנדלן בשוק הישראלי הם פחות בטוחים, מהשוק החוצניקי בירושלים,

אבל מי שחייב טבלת אקסל ודאי שאני אישית ממליץ יותר על העיסקאות שלו שיש בהם פוטנציאל רווח ממשי הרבה יותר מהשקעות פסיביות בשוק ההון.אציין שלדעתי נחוץ לקחת בחשבון את ההצהרה הקרובה על מדינת פליסטינאית,

עם מזרח ירושלים כעיר הבירה רח"ל, והגבולות מקיפים את דרום ירושלים המדובר,

אולי בישראל צוחקים על זה, אבל תושבי חו"ל מתייחסים לזה ברצינות,

לא משנה עם מוצדק או לא, תכלס רוב הידע וההתרשמות שלהם נובע מהתקשורת,

ובנוסף בחו"ל מתייחסים יותר ברצינות למהלכי ממשלות, בפרט הציבור הפחות החרדי המדובר...

כך שהצהרה עם היתכנון להשכלות רציניות באופק, עלול לתת מכה חזקה לביקוש תושבי חו"ל להתיישב בירושלים...

-

אציין שלדעתי נחוץ לקחת בחשבון את ההצהרה הקרובה על מדינת פליסטינאית,

עם מזרח ירושלים כעיר הבירה רח"ל, והגבולות מקיפים את דרום ירושלים המדובר,

אולי בישראל צוחקים על זה, אבל תושבי חו"ל מתייחסים לזה ברצינות,

לא משנה עם מוצדק או לא, תכלס רוב הידע וההתרשמות שלהם נובע מהתקשורת,

ובנוסף בחו"ל מתייחסים יותר ברצינות למהלכי ממשלות, בפרט הציבור הפחות החרדי המדובר...

כך שהצהרה עם היתכנון להשכלות רציניות באופק, עלול לתת מכה חזקה לביקוש תושבי חו"ל להתיישב בירושלים...

-

@טריידר

נו נו

הצהרות ריקות של ממשלות באירופה לא רלוונטי לקניית דירה בישראל

אולי זה סיבה לברוח מאירופה..

ותמיכה הבלתי מסויגת של טראמפ בישראל היא שיקול יותר מציאותי

היגיון שגם בחו"ל מביניםבכלל לא משנה, סברות למדניות והגיוניות לא ישנו את השיח והגישה של תושבי חו"ל...

שוב, לא מדברים על הציבור החרדי מחו"ל, אלא על הציבור במודרני מינוס מחו"ל,

קהל יעד שכונות הנ"ל, מי שמכיר אותם אישית, יודע שהם לא מתייחסים להצהרות בסלחנות כזו...

אגב, הצהרות מעצבות את המשך הגישה העתידית, טראמפ עוד שנתיים יוצא לפנסיה...

-

@משהמשה

המחירים באפריקה ישראל זה לא ממש דוגמא

קודם כל מדובר כל דירות יוקרה שפונות לציבור מסוים זה לא מקשה אחת של ציבור החוצנקים שמחפשים דירות בארץ

וגם המיקום אם אני לא טועה שכירות של דירה כזו ללילה בסביבות ה3000 ש"ח!

קהל יעד של דירות יוקרה סטנדרטיות בשכונות אחרות הוא שונה לחלוטין

דירת יוקרה בשכונה כמו בית וגן או קריית יובל עם כל הנגישות של הרכבת

הרבה פחות קורצת לחוצניקים (אולי לצרפתים או דרום אמריקאים אבל הם לא ישלמו כמו האמריקאים במרכז העיר)@בוטח-בה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

@משהמשה

המחירים באפריקה ישראל זה לא ממש דוגמא

קודם כל מדובר כל דירות יוקרה שפונות לציבור מסוים זה לא מקשה אחת של ציבור החוצנקים שמחפשים דירות בארץ

וגם המיקום אם אני לא טועה שכירות של דירה כזו ללילה בסביבות ה3000 ש"ח!

קהל יעד של דירות יוקרה סטנדרטיות בשכונות אחרות הוא שונה לחלוטין

דירת יוקרה בשכונה כמו בית וגן או קריית יובל עם כל הנגישות של הרכבת

הרבה פחות קורצת לחוצניקים (אולי לצרפתים או דרום אמריקאים אבל הם לא ישלמו כמו האמריקאים במרכז העיר)שוב אני לא הבאתי את זה כדוגמא לפרויקט המדובר, אלא בכדי להראות את המצב ההזוי בירושלים, מה התקרה של המחיר, ולהבין שדירת יוקרה בשכונה שמתאימה לאמריקאים - לא בית וגן וקרית יובל - במחיר של 3 מיליון, זה מחיר התחלתי .

לא מדובר על אמריקאים חרדים.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}