עדכוני משכנתאות

נדל"ן

68

פוסטים

10

כותבים

736

צפיות

11

עוקבים

-

אז כצפוי [או שמיותר להגיד כצפוי...]

בנק ישראל הודיע על הורדת הריבית בשיעור של 0.25%

ומהיום הריבית תעמוד על 4.25%

-

עדכון נוסף שחשוב לדעת עליו

לקראת סוף השנה הלועזית אמור להגיע לתומו הוראת השעה של בנק ישראל לפיה ניתן לקבל 200 אלף ש"ח בהלוואות לכל מטרה מעל ל-50% מימון.

כיום עד לסוף שנת 2025, עדיין קיימת הוראה המתירה לבנקים לאשר איחוד הלוואות עד 200,000 ש"ח גם מעל 50% מימון,

ובלבד שלא יעבור את 70% מימון.

הוראה זו צפויה להסתיים בעוד כחודש וחצי

ואנשים רבים שעושים שימוש בהיתר זה, כבר לא יוכלו לקבל איחוד חובות בבנק לאחר שההוראה תפקע.בהצלחה

עדכון חשוב!!!

שימו לב

הוראת השעה של בנק ישראל לגבי תוספת של 200,000 שקל מעל 50% מימון לכל מטרה - הופכת להיות הוראת קבועה! ולא רק בגדר הוראת שעה.

עד היום זה היה רק הוראת שעה עד סוף 2025. -

במסגרת טיוטת הוראות חדשה שהועברה לבנקים, בנק ישראל מבקש לרסן את המינוף של רוכשי הדירות ולצמצם את הסיכון למערכת הפיננסית.

לראשונה, כלל ההחזרים על הלוואות לדיור – לרבות הלוואות לכל מטרה בשיעבוד דירה – ייספרו יחד ויוגבלו לתקרה של 40% מההכנסה הפנויה.עד היום הבנקים נהגו לבחון כל הלוואת דיור בנפרד, כאשר לווה ביקש הלוואה נוספת, הם חישבו את יכולתו לעמוד בהחזרים על בסיס ההכנסה שנותרה לאחר ניכוי ההחזר הקיים.

לדוגמא לקוח שכיום משלם משכנתא של 4,000 שקל מתוך הכנסה חודשית של 10,000 שקל (כלומר 40%) עדיין היה יכול לקבל הלוואה נוספת, משום שנותרה לו הכנסה פנויה של 6,000 שקל.

כעת, לפי ההוראה החדשה, כל ההחזרים שינתנו בשיעבוד אותו הנכס לאותו הלווה ייספרו תחת אותה תקרה.

המשמעות היא שאותו לווה כבר לא יוכל לקחת הלוואת דיור נוספת, גם לא בבנק אחר.הוראה זו אמורה לפגוע בעיקר בנו הציבור החרדי שאין אצלינו הכנסות כ"כ גדולות, ואצל רובם המשכנתא היא על הקשקש של היחס החזר.

יש לציין, שהוראה זו עדיין בגדר טיוטה ועוד לא נכנסה לתוקף, כך שאם מישהו בתהליך לקיחת משכנתא או תוספת ויש לו בעיה ביחס החזר מומלץ לעשות זאת כמה שיותר מהר.

היום ההוראה של בנק ישראל יצאה להערות הציבור.

גם ההוראה לגבי חישוב יחס ההחזר החדש---

שהחל מכניסת ההוראה לתוקף יחס ההחזר החדש יחושב לפי כל ההלוואות שהתקבלו על אותו הנכס. כלומר לא יופחת יותר התשלום על המשכנתא הקיימת.

וגם ההוראה לגבי מחיר למשתכן---

שלפי הטיוטה התקרה לשמאות תוחלף מ 1.8 מיליון ל 2.1 מיליון (כמובן אם החוזה מעל 2.1 אפשר להתייחס לשווי החוזה).ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

היום ההוראה של בנק ישראל יצאה להערות הציבור.

גם ההוראה לגבי חישוב יחס ההחזר החדש---

שהחל מכניסת ההוראה לתוקף יחס ההחזר החדש יחושב לפי כל ההלוואות שהתקבלו על אותו הנכס. כלומר לא יופחת יותר התשלום על המשכנתא הקיימת.

וגם ההוראה לגבי מחיר למשתכן---

שלפי הטיוטה התקרה לשמאות תוחלף מ 1.8 מיליון ל 2.1 מיליון (כמובן אם החוזה מעל 2.1 אפשר להתייחס לשווי החוזה).מצ"ב טיוטת ההוראה

111581.pdf -

מ משכנתא בקצב שלך התייחס לנושא זה

מ משכנתא בקצב שלך התייחס לנושא זה

-

@אבי-ר. אתה טועה.

בנק ישראל הוריד את הריבית ב0.25 שלא כצפוי.

כנראה קיבלת עידכון מאתר שהיה לו כתבה מוכנה מראש....

https://www.boi.org.il/publications/pressreleases/05-01-25/ -

אכן

אמנם לא כולם צפו את זה כבר כעת

אך בנק ישראל הוריד את הריבית ברבע אחוז לשיעור של 4%

-

מ משכנתא בקצב שלך התייחס לנושא זה

-

יש משכנתאות שלא מושפעות מהירידות הנ"ל?

בירידה הקודמת שדיברו על כך שכל משק בית הולך לחסוך בממוצע כך וכך לא ראיתי ירידה של אחד ש"ח בהחזר החודשי

האם גם זו לא תשפיע עלי? -

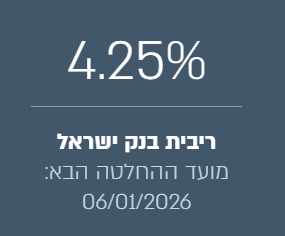

הוועדה המוניטרית בבנק ישראל החליטה היום (5/1/26) להוריד את הריבית ב- 0.25% לרמה של 4% (המשמעות הפריים ירד לרמה של 5.5%)

סיבות הורדת הריבית: (בניגוד לתחזיות)

- ירידת מחירי הדירות וקיפאון בשוק.

- מיתון קצב האינפלציה (2.4% ב- 12 חודשים האחרונים) ותחזית אופטימית לשנת 2026 (1.7%) ובשנת 2027 (2%)

- התחזקות השקל מול הדולר (3.1%) ומול האירו (1.5%)

- יציבות בשוק העבודה.

- מדינות נוספות בעולם כגון ארה"ב (פד) הורידו את הריבית מספר פעמיים

- תחזיות אופטמיות לגידול בתוצר בשנת 2026 (5.2%) ובשנת 2027 (4.3%)

אנו מברכים את בנק ישראל על החלטה חשובה זו בהקלה משמעותית על ציבור הלווים בישראל ומצפים שמגמה זו תמשך.

מועד תחולת הורדת הריבית בפועל:

יום חמישי הקרוב 8/1/26

מועד ההחלטה הבא:

23/2/26 -

@אבי-ר. אתה טועה.

בנק ישראל הוריד את הריבית ב0.25 שלא כצפוי.

כנראה קיבלת עידכון מאתר שהיה לו כתבה מוכנה מראש....

https://www.boi.org.il/publications/pressreleases/05-01-25/@חיסכון-לחתונה כתב בעדכוני משכנתאות:

אתה טועה.

בנק ישראל הוריד את הריבית ב0.25 שלא כצפוי.

כנראה קיבלת עידכון מאתר שהיה לו כתבה מוכנה מראש....צודק בהחלט.

-

מתי נראה את הורדת הריבית בהחזר המשכנתא?

אם החיוב החודשי שלי יוצא ב15 לחודש

האם כבר ב 15/01

או רק מהחודש הבא, וא"כ למה?

מישהו יודע?@מאיר-כ

ההורדה הנוכחית צפויה להתחיל מה-8/01/26 זה אומר שגם אן יתחשבו בחודש הנוכחי בירידה

אתה לא תרגיש אותה כי היא תהיה כמה שקלים

[על כל 100 אלף בפריים ירידה של רבע אחוז מורידה בהחזר חודשי בין 10 ל-20 ש"ח לחודש בלבד] -

מ משכנתא בקצב שלך התייחס לנושא זה

-

האם אמורים להתחשב החודש? או מהחודש הבא.

בהורדה הקודמת הייתה בסוף 11/2025 - האם השתקף הגביה של ה12/2025??

או רק מהחודש הבא?@מאיר-כ אמור להיות מהחודש הנוכחי

אבל בחישוב רק מיום התחולה כמו שכתבתי בהודעה הקודמת -

@מאיר-כ

כן.

הריבית היא על כל יום.

ברגע שזה משתנה יש הבדל.

יש את פירסום הריבית ויש את היום בו היא נכנסת בפועל.

היות וכל יום נצברת ריבית לכן אם לדוג' יורד לך המשכנתא ב15 לחודש ונכנס שינוי הריבית ב8.1 אז רק שבוע אחד היה לך ריבית נמוכה יותר ולכן זה יהיה בהבדל של כמה שקלים.

אבל בהחזר הבא שלך כבר יהיה 30 יום שבהם היה לך ריבית "החדשה" (מאז הפירעון של חודש זה)

ולכן תראה את ירידה גבוה יותר.

על כל 100K במסלול פריים יורד 12-14 ש"ח (תלוי אם עברו 30 או 31 יום מהפירעון הקודם) -

ערב טוב לכולם

כבר דיברתי על זה בקצרה בכמה אשכולות מקבילים

לכן אקצר ואכתוב רק בכמה מילים---

בימים אלו ישנה הזדמנות לעשות מיחזורים בבנקים ולהרויח ירידה נוספת חוץ מהמיחזור עצמו של סביבות 0.20% בריביות המלצי"ם

מכיון שכל עוגני המל"צ אמורים לרדת במהלך החודש הקרוב ואם מקבלים אישור עקרוני היום עם ריבית במל"צ של 4.7% ויעשו את הביצוע לאחר ירידת העוגן הריבית תהיה 4.5% ומטה.

כמו כן, כל מי שבתהליך לקיחת/מיחזור משכנתא ויש לו עדיין תוקף לריביות באישור עקרוני מומלץ להמתין ולהרויח את הירידה הצפויה.

בהצלחה

ולילה טוב.. -

ערב טוב לכולם

כבר דיברתי על זה בקצרה בכמה אשכולות מקבילים

לכן אקצר ואכתוב רק בכמה מילים---

בימים אלו ישנה הזדמנות לעשות מיחזורים בבנקים ולהרויח ירידה נוספת חוץ מהמיחזור עצמו של סביבות 0.20% בריביות המלצי"ם

מכיון שכל עוגני המל"צ אמורים לרדת במהלך החודש הקרוב ואם מקבלים אישור עקרוני היום עם ריבית במל"צ של 4.7% ויעשו את הביצוע לאחר ירידת העוגן הריבית תהיה 4.5% ומטה.

כמו כן, כל מי שבתהליך לקיחת/מיחזור משכנתא ויש לו עדיין תוקף לריביות באישור עקרוני מומלץ להמתין ולהרויח את הירידה הצפויה.

בהצלחה

ולילה טוב..@משכנתא-בקצב-שלך כתב בעדכוני משכנתאות:

ריביות המלצי"ם

אפשר לקבל הסבר על הטבלה הזו:

אלו המלצי"ם נכון?

אחוזי מימון הכוונה ביחס לסכום ההלוואה או לשווי הנכס?

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}