עדכוני משכנתאות

נדל"ן

68

פוסטים

10

כותבים

736

צפיות

11

עוקבים

-

@מאיר-כ

כן.

הריבית היא על כל יום.

ברגע שזה משתנה יש הבדל.

יש את פירסום הריבית ויש את היום בו היא נכנסת בפועל.

היות וכל יום נצברת ריבית לכן אם לדוג' יורד לך המשכנתא ב15 לחודש ונכנס שינוי הריבית ב8.1 אז רק שבוע אחד היה לך ריבית נמוכה יותר ולכן זה יהיה בהבדל של כמה שקלים.

אבל בהחזר הבא שלך כבר יהיה 30 יום שבהם היה לך ריבית "החדשה" (מאז הפירעון של חודש זה)

ולכן תראה את ירידה גבוה יותר.

על כל 100K במסלול פריים יורד 12-14 ש"ח (תלוי אם עברו 30 או 31 יום מהפירעון הקודם) -

ערב טוב לכולם

כבר דיברתי על זה בקצרה בכמה אשכולות מקבילים

לכן אקצר ואכתוב רק בכמה מילים---

בימים אלו ישנה הזדמנות לעשות מיחזורים בבנקים ולהרויח ירידה נוספת חוץ מהמיחזור עצמו של סביבות 0.20% בריביות המלצי"ם

מכיון שכל עוגני המל"צ אמורים לרדת במהלך החודש הקרוב ואם מקבלים אישור עקרוני היום עם ריבית במל"צ של 4.7% ויעשו את הביצוע לאחר ירידת העוגן הריבית תהיה 4.5% ומטה.

כמו כן, כל מי שבתהליך לקיחת/מיחזור משכנתא ויש לו עדיין תוקף לריביות באישור עקרוני מומלץ להמתין ולהרויח את הירידה הצפויה.

בהצלחה

ולילה טוב.. -

ערב טוב לכולם

כבר דיברתי על זה בקצרה בכמה אשכולות מקבילים

לכן אקצר ואכתוב רק בכמה מילים---

בימים אלו ישנה הזדמנות לעשות מיחזורים בבנקים ולהרויח ירידה נוספת חוץ מהמיחזור עצמו של סביבות 0.20% בריביות המלצי"ם

מכיון שכל עוגני המל"צ אמורים לרדת במהלך החודש הקרוב ואם מקבלים אישור עקרוני היום עם ריבית במל"צ של 4.7% ויעשו את הביצוע לאחר ירידת העוגן הריבית תהיה 4.5% ומטה.

כמו כן, כל מי שבתהליך לקיחת/מיחזור משכנתא ויש לו עדיין תוקף לריביות באישור עקרוני מומלץ להמתין ולהרויח את הירידה הצפויה.

בהצלחה

ולילה טוב..@משכנתא-בקצב-שלך כתב בעדכוני משכנתאות:

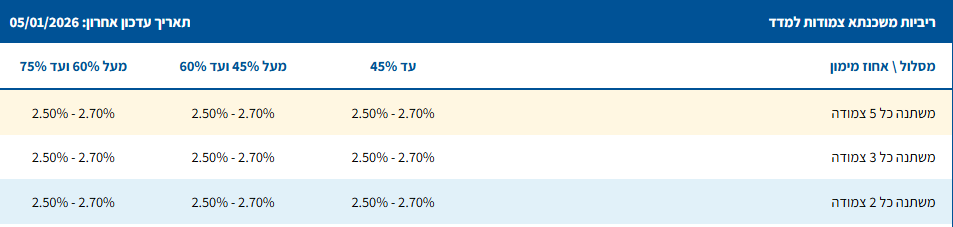

ריביות המלצי"ם

אפשר לקבל הסבר על הטבלה הזו:

אלו המלצי"ם נכון?

אחוזי מימון הכוונה ביחס לסכום ההלוואה או לשווי הנכס? -

@משכנתא-בקצב-שלך כתב בעדכוני משכנתאות:

ריביות המלצי"ם

אפשר לקבל הסבר על הטבלה הזו:

אלו המלצי"ם נכון?

אחוזי מימון הכוונה ביחס לסכום ההלוואה או לשווי הנכס?@חיסכון-לחתונה כתב בעדכוני משכנתאות:

אלו המלצי"ם נכון?

לא, זה משתנה צמודה (מ"צ).

@חיסכון-לחתונה כתב בעדכוני משכנתאות:

אחוזי מימון הכוונה ביחס לסכום ההלוואה או לשווי הנכס?

ביחס לשווי הנכס.

-

@חיסכון-לחתונה כתב בעדכוני משכנתאות:

אלו המלצי"ם נכון?

לא, זה משתנה צמודה (מ"צ).

@חיסכון-לחתונה כתב בעדכוני משכנתאות:

אחוזי מימון הכוונה ביחס לסכום ההלוואה או לשווי הנכס?

ביחס לשווי הנכס.

@אבי-ר.

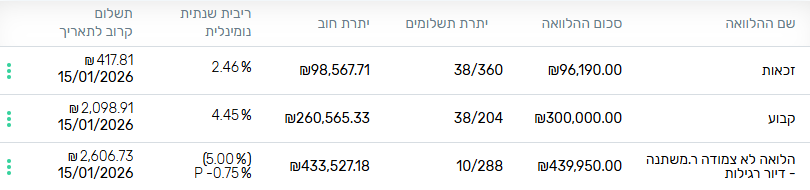

הבנתי אז הטבלה זה צמוד לאג"ח. נכון?האם לי כדאי למחזור ולעשות שינוי באחד המסלולים?

-

@אבי-ר.

הבנתי אז הטבלה זה צמוד לאג"ח. נכון?האם לי כדאי למחזור ולעשות שינוי באחד המסלולים?

@חיסכון-לחתונה כתב בעדכוני משכנתאות:

הבנתי אז הטבלה זה צמוד לאג"ח. נכון?

אם אתה מדבר על הטבלה הקודמת אז לא!

כל משתנה (בין מל"צ ומ"צ) משתנה לפי שינויי האג"ח בתחנת השינוי,

צמוד הכוונה צמוד למדד.@חיסכון-לחתונה כתב בעדכוני משכנתאות:

האם לי כדאי למחזור ולעשות שינוי באחד המסלולים?

אני מניח שהמסלול הקבוע הוא לא צמוד למדד וא"כ כרגע אין מה לגעת בו,

בפריים זה דיי נתון לשיקול דעתך כי במל"צ אולי תוכל לקבל ריבית קצת יותר נמוכה, (הייתי מניח בשב ואל תעשה)

במסלול הזכאות אני חושב שכדאי למחזר, אמנם לא את כולו, ולהוריד בעיקר את יתרת התשלומים עד סוף חיי המסלול הקבוע.אם כי זה לא דו"ח סילוק יתרות כך שלא נמצאים לפני כל הפרטים, אם תרצה תוכל לשלוח את הדו"ח

ל r0534140830@gmail.com -

@חיסכון-לחתונה כתב בעדכוני משכנתאות:

הבנתי אז הטבלה זה צמוד לאג"ח. נכון?

אם אתה מדבר על הטבלה הקודמת אז לא!

כל משתנה (בין מל"צ ומ"צ) משתנה לפי שינויי האג"ח בתחנת השינוי,

צמוד הכוונה צמוד למדד.@חיסכון-לחתונה כתב בעדכוני משכנתאות:

האם לי כדאי למחזור ולעשות שינוי באחד המסלולים?

אני מניח שהמסלול הקבוע הוא לא צמוד למדד וא"כ כרגע אין מה לגעת בו,

בפריים זה דיי נתון לשיקול דעתך כי במל"צ אולי תוכל לקבל ריבית קצת יותר נמוכה, (הייתי מניח בשב ואל תעשה)

במסלול הזכאות אני חושב שכדאי למחזר, אמנם לא את כולו, ולהוריד בעיקר את יתרת התשלומים עד סוף חיי המסלול הקבוע.אם כי זה לא דו"ח סילוק יתרות כך שלא נמצאים לפני כל הפרטים, אם תרצה תוכל לשלוח את הדו"ח

ל r0534140830@gmail.com@אבי-ר.

תוכל להסביר את כוונתך יותר מה כדאי לעשות בזכאות, לא כ"כ הבנתי -

@אבי-ר.

תוכל להסביר את כוונתך יותר מה כדאי לעשות בזכאות, לא כ"כ הבנתי@חיסכון-לחתונה

הזכאות הוא מסלול צמוד מדד, (אלא שיש לו מעלות שלו)

וכיון שכך אין שום ענין שהתקופה שלו תהיה יותר ארוכה משאר ההלוואה,

וכן פחות מומלץ שיהיה בו סכום גדול,

ולכן ההמלצה היא לפרוע חלק מהסכום ולקצר את התקופה שלו.כבר אשתדל בל"נ לבדוק כמה מומלץ למחזר, וכמה תחסוך עי"ז.

-

@אבי-ר. אתה צודק שמומלץ למחזר את רוב הסכום ממסלול הזכאות

אך לא בתקופה הנוכחית שהקלצי"ם עדיין גבוהים

מה שמומלץ זה להמתין כמה חדשים לירידה של הקלצי"ם [לפי התחזיות] ואז למחזר לקל"צ ולקבע קל"צ נמוך יותר ולחסוך עמלות היוון גבוהות במקרה שנמחזר עכשיו לקל"צ -

@אבי-ר. אתה צודק שמומלץ למחזר את רוב הסכום ממסלול הזכאות

אך לא בתקופה הנוכחית שהקלצי"ם עדיין גבוהים

מה שמומלץ זה להמתין כמה חדשים לירידה של הקלצי"ם [לפי התחזיות] ואז למחזר לקל"צ ולקבע קל"צ נמוך יותר ולחסוך עמלות היוון גבוהות במקרה שנמחזר עכשיו לקל"צ@משכנתא-בקצב-שלך

הוא יכול למחזר את זה למל"צ או פריים. -

@משכנתא-בקצב-שלך

הוא יכול למחזר את זה למל"צ או פריים. -

@משכנתא-בקצב-שלך

הוא יכול למחזר את זה למל"צ או פריים.@אבי-ר. כעת אני שם לב שאתה צודק

מי שלקח לו את המשכנתא לא היה מספיק חכם להכניס את הזכאות כחלק מהשליש הקבוע

ולכן ניתן ומומלץ למחזר את הזכאות [פרט לסכום קטן של כמה אלפים שמומלץ להשאיר] למסלול מל"צ@בית-שמש כתב בעדכוני משכנתאות:

חייב שליש קבועה

הזכאות בתמהיל הנ"ל הוא חוץ מהשליש הקבוע

-

יצאתי מבולבל,

אז מה כדאי לי לעשות? -

בדקתי לך את זה לעומק וההמלצה היא למחזר 10,000 עד 20,000 ממסלול הזכאות למל"צ או לפריים, וחסכת כ32,700 לאורך חיי ההלוואה, אמנם בד"כ בכזה סכום לא הייתי דוחף יותר מידי אבל כאן כיון שהזכאות הוא צמוד למדד לכן יכול להיות שהחיסכון יהיה יותר גדול, וכך אתה פחות חשוף למדד.

-

תודה.

אשמח לעוד קצת הסבר.

אם החיסרון הוא הצמוד מדד אם כך למה רק 10-20 אלף?

למה לא יותר? עיקר המטרה היא להוריד אתמשך פריסת ההלוואה או למעט כמה שיותר את הסכום הצמוד?

ועוד שאלה: התחזית היא לירידה במדד של מינוס 0.1 או 0.2 ב3 מדדים הקרובים, אז לכאו' אני לא אמור להיות לחוץ לעשות את זה ב3 חודשים הקרובים,לא? -

עיקר המטרה היא להוריד את הפריסה, כיון שככל והפריסה ארוכה יותר הקרן פחות נפרעת וכשזה צמוד למדד אתה עלול לגלות שזה כלל לא יורד ואולי אפי' ההיפך כמו שכבר ניתן לראות שהקרן עלתה.

כשזה בין 10 ל20 K אתה נשאר עם אותו גובה של החזר, וכיון שזה לא ייעוץ אישי ואני לא יודע מה מצבך מבחינה כלכלית, ואני לא יודע אם יש לך מטרה מסוימת, לכן אני עונה רק באופן כללי, מה שטוב לכל אחד.

לחוץ אני לא חושב שצריך להיות בזה כי המשמעות הגדולה בצמוד מדד היא לאורך זמן, אבל אני כן חושב שכדאי לעשות את זה ואם תאמר מחר גם מחר תגיד את זה...

-

עיקר המטרה היא להוריד את הפריסה, כיון שככל והפריסה ארוכה יותר הקרן פחות נפרעת וכשזה צמוד למדד אתה עלול לגלות שזה כלל לא יורד ואולי אפי' ההיפך כמו שכבר ניתן לראות שהקרן עלתה.

כשזה בין 10 ל20 K אתה נשאר עם אותו גובה של החזר, וכיון שזה לא ייעוץ אישי ואני לא יודע מה מצבך מבחינה כלכלית, ואני לא יודע אם יש לך מטרה מסוימת, לכן אני עונה רק באופן כללי, מה שטוב לכל אחד.

לחוץ אני לא חושב שצריך להיות בזה כי המשמעות הגדולה בצמוד מדד היא לאורך זמן, אבל אני כן חושב שכדאי לעשות את זה ואם תאמר מחר גם מחר תגיד את זה...

@אבי-ר. בכל אפן אם אני רק פורע את משך הזמן עדין ישאר תשלום הקרן החודשי באותו כמות.

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}