התייעצויות בנוגע למיחזורי משכנתא

נדל"ן

192

פוסטים

21

כותבים

1.3k

צפיות

14

עוקבים

-

אשמח לחוות דעתכם הנכבדה

מיחזור פנימי במזרחי

בקל"צ בינתיים לא נגעתי

מתוך מחשבה שכשירדו עוד הריביות יהיה משתלם יותר

וכך אחסוך בעמלות פרעון

כנ"ל אשמח לחוו"ד בעניין

תודה מראש@ביזנייעס

נראה לי שיועץ עושה לך את זה,

וסליחה שהוסיף שנראה לי שהלקיחה היתה ללא יועץ, (תקן אותי אם אני טועה)

וקשה לי לייעץ כשאין את כל המסמכים לפני,

אני אישית כן חושב שכדאי למחזר גם את הקל"צ ומשנה קצת את ההרכב.לפרטים נוספים תוכל לפנות אלי במייל r0534140830@gmail.com

יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com -

אשמח לחוות דעתכם הנכבדה

מיחזור פנימי במזרחי

בקל"צ בינתיים לא נגעתי

מתוך מחשבה שכשירדו עוד הריביות יהיה משתלם יותר

וכך אחסוך בעמלות פרעון

כנ"ל אשמח לחוו"ד בעניין

תודה מראש@ביזנייעס אם תשלח דוח יתרות נוכל לסייע לך קצת יותר

-

@ביזנייעס

נראה לי שיועץ עושה לך את זה,

וסליחה שהוסיף שנראה לי שהלקיחה היתה ללא יועץ, (תקן אותי אם אני טועה)

וקשה לי לייעץ כשאין את כל המסמכים לפני,

אני אישית כן חושב שכדאי למחזר גם את הקל"צ ומשנה קצת את ההרכב.לפרטים נוספים תוכל לפנות אלי במייל r0534140830@gmail.com

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

נראה לי שיועץ עושה לך את זה,

בהחלט.

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

וסליחה שהוסיף שנראה לי שהלקיחה היתה ללא יועץ, (תקן אותי אם אני טועה)

הראשונית? עם יועץ שכנראה שווה לכפרות..

@משכנתא-בקצב-שלך כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@ביזנייעס אם תשלח דוח יתרות נוכל לסייע לך קצת יותר

העליתי מה שנראה לי רלוונטי, תעדכן אם צריך עוד משהו.

תודה ענקית לכל המסייעים, לא מובן מאליו. -

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

נראה לי שיועץ עושה לך את זה,

בהחלט.

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

וסליחה שהוסיף שנראה לי שהלקיחה היתה ללא יועץ, (תקן אותי אם אני טועה)

הראשונית? עם יועץ שכנראה שווה לכפרות..

@משכנתא-בקצב-שלך כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@ביזנייעס אם תשלח דוח יתרות נוכל לסייע לך קצת יותר

העליתי מה שנראה לי רלוונטי, תעדכן אם צריך עוד משהו.

תודה ענקית לכל המסייעים, לא מובן מאליו.@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

עם יועץ שכנראה שווה לכפרות..

אוי, כמה חבל...

ת'אמת שאני שוקל לצאת לעולם עם שירות של בדיקה של הייעוץ, וכמובן בעלות נמוכה מזו של יעוץ מלא,

מה אומרים יהיה לזה ביקוש?אישית אני חושב שזה מאוד חשוב, לצערי יש בשוק הזה הרבה חאפרים,

ואני לא מדבר על חיסכון של התשלום ליועץ, אלא של כל הבעיות שהוא יצר...@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

העליתי מה שנראה לי רלוונטי, תעדכן אם צריך עוד משהו.

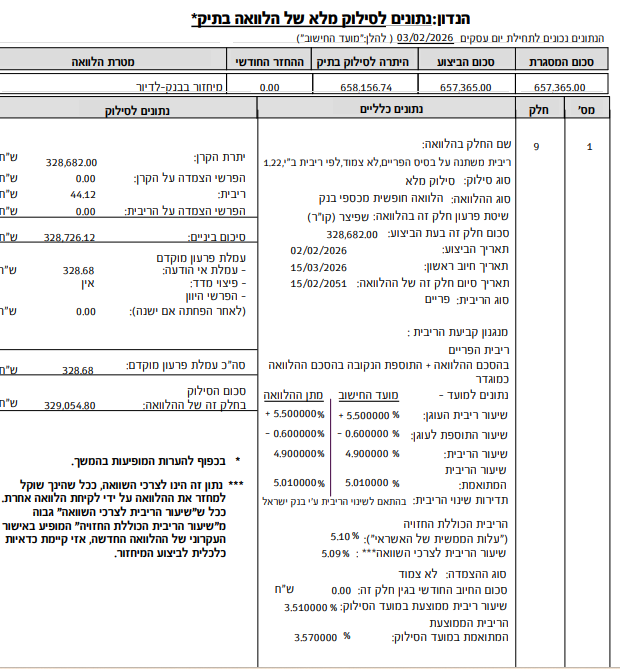

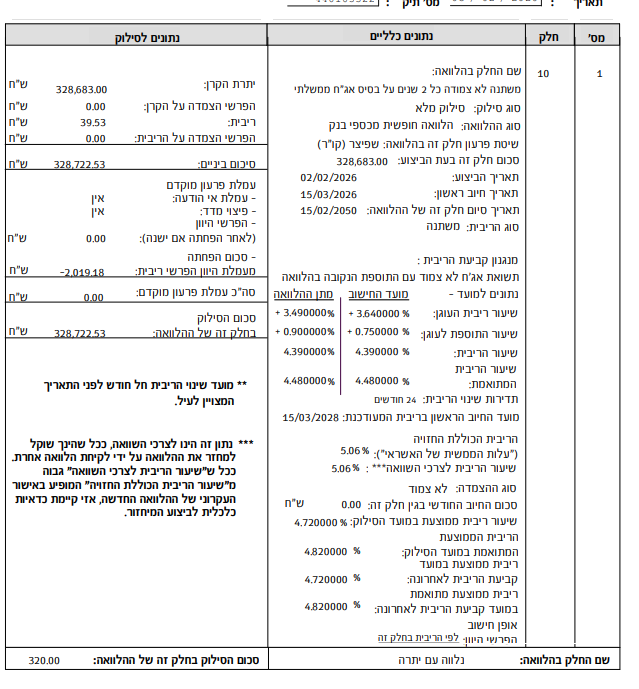

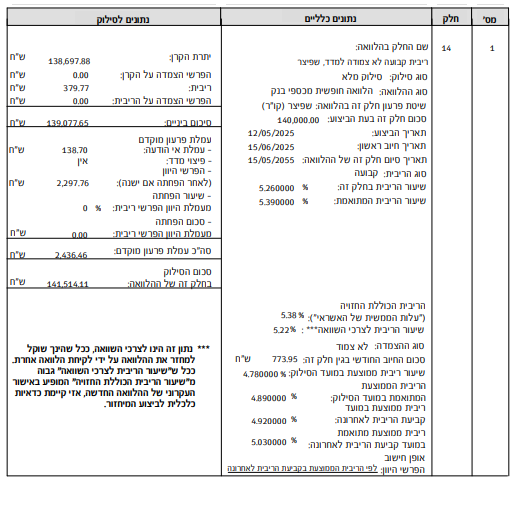

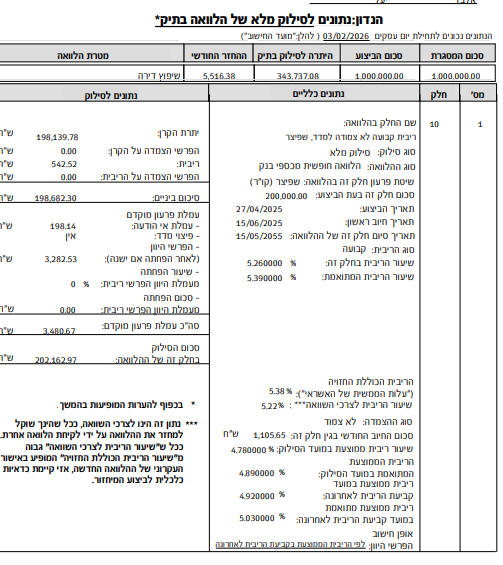

דו"ח סילוק יתרות נותן לראות את כל התמונה המלאה.

יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com -

@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

עם יועץ שכנראה שווה לכפרות..

אוי, כמה חבל...

ת'אמת שאני שוקל לצאת לעולם עם שירות של בדיקה של הייעוץ, וכמובן בעלות נמוכה מזו של יעוץ מלא,

מה אומרים יהיה לזה ביקוש?אישית אני חושב שזה מאוד חשוב, לצערי יש בשוק הזה הרבה חאפרים,

ואני לא מדבר על חיסכון של התשלום ליועץ, אלא של כל הבעיות שהוא יצר...@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

העליתי מה שנראה לי רלוונטי, תעדכן אם צריך עוד משהו.

דו"ח סילוק יתרות נותן לראות את כל התמונה המלאה.

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה אומרים יהיה לזה ביקוש?

לדעתי, מאוד.

חתיכת סטארט אפ@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

דו"ח סילוק יתרות נותן לראות את כל התמונה המלאה.

ערכתי בהודעה למעלה

-

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה אומרים יהיה לזה ביקוש?

לדעתי, מאוד.

חתיכת סטארט אפ@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

דו"ח סילוק יתרות נותן לראות את כל התמונה המלאה.

ערכתי בהודעה למעלה

-

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה אומרים יהיה לזה ביקוש?

לדעתי, מאוד.

חתיכת סטארט אפ@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

דו"ח סילוק יתרות נותן לראות את כל התמונה המלאה.

ערכתי בהודעה למעלה

@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה אומרים יהיה לזה ביקוש?

לדעתי, מאוד.

חתיכת סטארט אפתודה רבה!!

אומר ועושה!

אתה אומר ואני עושה...

יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com -

@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה אומרים יהיה לזה ביקוש?

לדעתי, מאוד.

חתיכת סטארט אפתודה רבה!!

אומר ועושה!

אתה אומר ואני עושה... -

פוסט זה נמחק!

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}