התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

526

פוסטים

47

כותבים

26.5k

צפיות

37

עוקבים

-

קיבלנו אישור עקרוני מבנק לאומי נשמח שתביעו את דעתכם-על הריביות וכמובן על סכום ההחזר החודשי (מיחזור משכנתא)

@יענקלה מיחזור פנימי או חיצוני?

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@יענקלה מיחזור פנימי או חיצוני?

@משכנתא-בקצב-שלך

מיחזור חיצוני -

המל"צ מצויין

בקל"צ לכאורה ניתן עוד לשפרייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

המל"צ מצויין

בקל"צ לכאורה ניתן עוד לשפר -

@משכנתא-בקצב-שלך

מה לבקש?@יענקלה

לרדת עוד בקל"צ בסביבות 3 עשיריות האחוז לפחות -

-

זה לא נכון הריביות לאורת התקופה נשאר זהה כל הזמן מה שכן שהעוגנים התעדכנו כלפי מעלה ב עשיירות אחוז אבל זה לא רציני כמו שאומרים לך

@chavy7032

תודה על המענהאבל לא הבנתי תכלס כמה הריבית הממוצעת כיום בקל''צ ומל''צ?

-

שלום לכולם

רציתי לברר האם הנתונים ששמעתי נכונים,

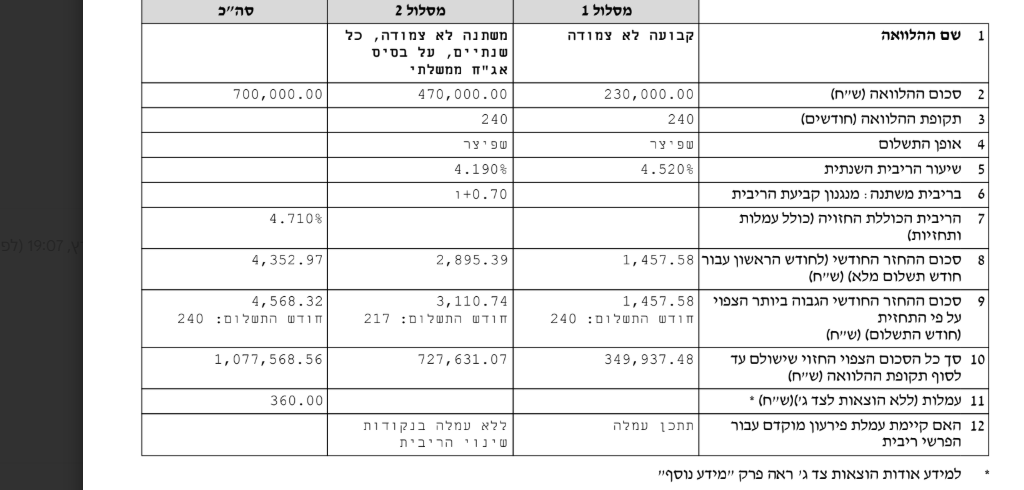

עד לפני שבועיים היה אפשר להשיג בקל''צ ומל''צ ריבית של 4.1 - 4.2, כיום בגלל המלחמה הריביות טסו לשמים והם בסביבות 4.8 - 4.9,

האם זה נכון?

ואם כן מתי שוק המשכנתאות יתאזן לריביות של לפני כן?@המומחה לגבי הקלצי"ם זה קצת נכון אבל לא מדוייק

הבנקים כן מעלים מרווחים ומביאים ריביות יותר גבוהות מלפני שבוע שבועיים אך לא הגענו לרמה של 4.8-4.9

במלצי"ם אם יזדרזו עם הביצועים לפני עליית העוגנים [בתחילת החודש הבא ברוב הבנקים, ובטפחות כבר ב-26 לחודש עלייה דרסטית] עדיין ניתן להגיע לסביבות 4.2

לאחר עליית העוגנים אכן נחזור לכיוון 4.5 -

סליחה על הבורות, מה שצמוד לאג"ח ומשתנה כל 2,5,10 שנים, איך זה נקרא?

ומה הרביות שלו היום בדיסקונט?

לי יש מעל 400 אלף בP-0.75 (השאר קבוע וזכאות) יש כדאות לשנות?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}