התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

503

פוסטים

46

כותבים

16.5k

צפיות

36

עוקבים

-

@ירושלמים דוח יתרות משכנתא זה פירוט כל תנאי ההלוואה

ניתן להוריד מאתר הבנק -

@ירושלמים אין כאן את פירוט ההלוואה בפועל.

צריך להעלות צילום של הטבלה שנקראת סל מוצע -

בס"ד

התייעצות לגבי מיחזור,לקחתי משכנתא לפני 10 שנים בסכום של 1,600,000 ש"ח,

החזר החודשי - 5,630 ש"ח

ריבית 3.27% - על 525,000 ש"ח (צמוד מדד)

פריים 4.50% - על 1,067,000 ₪ (-0.75%)כרגע אחרי 10 שנים,

מחמת עליית הריביות, תשלום החודשי 8,000 ש"ח לחודש

רציתי לפרוס המשכנתא לשלושים שנים כדי להרוויח אלפיים ש"ח בתקציב החודשיהבנק השיב לי כך,

הריביות כיום יותר יקרות:

בפריים ניתן לאשר P-0.35,

ובמ"צ ניתן לאשר עוגן (1.81) + מרווח 1.4% = 3.21% נומינלי.

לסיכום,

במיחזור המשכנתא בפריסה ל30 שנים בתמהיל הקיים בריביות לעיל,

ההחזר החודשי 6197 ₪עלי להבהיר המטרה שלי,

כמובן, שפריסה ל30 שנים הוא על חשבון העתיד,

אך כעת בעת נישואי ילדים, כאשר אני צריך לפרנס ולחתן 13 נפשות בליעה"ר,

הדאגה שלי תחילה על תקציב העו"ש של החודש,

בעז"ה, כשאסיים לחתן בעוד שלושים זה,

אז לא יהיה כל כך רלוונטי אם אני עדיין משלם משכנתא עוד מספר שנים.ובכן השאלה,

האם ניתן לבקש להישאר בפריים פריים 4.50% - כמו עד עכשיו,

ולפרוס זאת למשך שלושים שנה בלי לגעת בריבית.שבוע טוב.

שאלה לי אליך, ידידי.

שמת לב שכעבור 10 שנים , יתרת החוב שלך נשארה זהה לשעת לקיחת המשכנתא?

ב- 126 חודש, נגסת מהקרן רק 6,243 ש"ח..... אתה מודע לזה?זאת אומרת, שבשביל באמת לגמור את ההלוואה, התשלום החודשי יצטרך לעלות ולעלות.

8,000 חודשי זה עדיין לא המקסימום.השאלה שצריכה להעסיק אותך , היא לא איך אני משאיר פריים מינוס 0.75% ממש לא!

אלא איך אתה הופך את התשלומים החודשיים לאפקטיביים.

לכאלה שמשלמים את קרן ההלוואה ולא את הריביות, שמהצד השני הולכות ונערמות.שלב ב', יהיה תוכנית נכונה של תשלום חודשי נמוך ככל האפשר במסגרת זו.

ברכה והצלחה.

-

שבוע טוב.

שאלה לי אליך, ידידי.

שמת לב שכעבור 10 שנים , יתרת החוב שלך נשארה זהה לשעת לקיחת המשכנתא?

ב- 126 חודש, נגסת מהקרן רק 6,243 ש"ח..... אתה מודע לזה?זאת אומרת, שבשביל באמת לגמור את ההלוואה, התשלום החודשי יצטרך לעלות ולעלות.

8,000 חודשי זה עדיין לא המקסימום.השאלה שצריכה להעסיק אותך , היא לא איך אני משאיר פריים מינוס 0.75% ממש לא!

אלא איך אתה הופך את התשלומים החודשיים לאפקטיביים.

לכאלה שמשלמים את קרן ההלוואה ולא את הריביות, שמהצד השני הולכות ונערמות.שלב ב', יהיה תוכנית נכונה של תשלום חודשי נמוך ככל האפשר במסגרת זו.

ברכה והצלחה.

-

@ירושלמים אין כאן את פירוט ההלוואה בפועל.

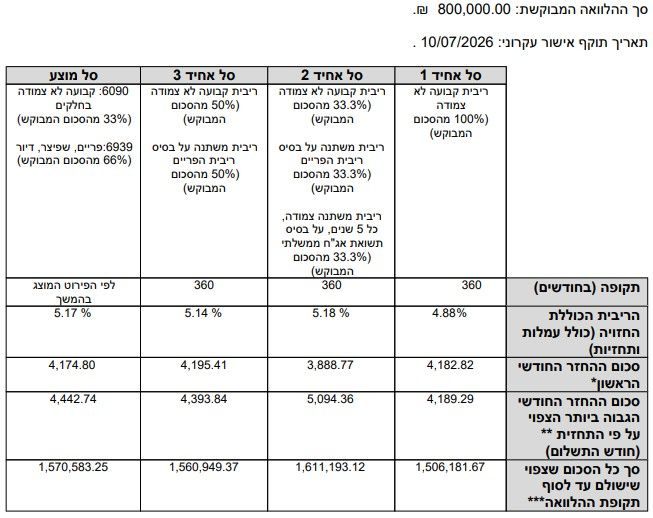

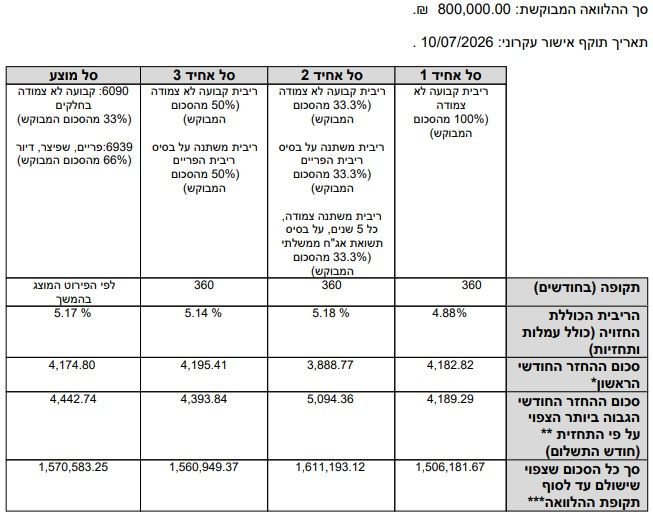

צריך להעלות צילום של הטבלה שנקראת סל מוצע@ירושלמים אין כאן את פירוט ההלוואה בפועל.

צריך להעלות צילום של הטבלה שנקראת סל מוצעהטור האחרון בטבלה היא סל מוצע!

אחרת, היכן הוא כן מופיע?כדאי להעלות דוח יתרות עדכני כדי שנוכל לראות את כל הנתונים המדוייקים.

יתרה לסילוק.pdfלתועלת @ירושלמים וכלל הציבור מצורף קובץ הדרכה להפקת דוח יתרות משכנתא.pdf

תודה

(מאחר ויש צורך במוניטין כדי ליתן לייק, לכן אינני יכול) -

ב- 126 חודש, נגסת מהקרן רק 6,243 ש"ח..... אתה מודע לזה?

המשכנתא עמד על 1,5973,000

וכעת עומדת על 1,342,707

נגסתי 250,000 ש"ח מהקרןנגסתי 250,000 ש"ח מהקרן

אתה צודק.

סליחה טעיתי מעייפות..

ועדיין חושב שכן כדאי לבחון כיצד לצאת מההצמדה, אחרי בדיקת הכנסות.

בפירוט ההלוואה תוכל לראות כמה ההצמדה לבד עלתה ב10 שנים.הטור האחרון בטבלה היא סל מוצע!

אחרת, היכן הוא כן מופיע?מה ש@משכנתא-בקצב-שלך מתכוין, זה שמסמך שהעלית הוא מסמך מסכם.

גם הסל מוצע שם הוא סיכום.

אם תגלול למטה תראה כל סל מפורט. -

בס"ד

התייעצות לגבי מיחזור,לקחתי משכנתא לפני 10 שנים בסכום של 1,600,000 ש"ח,

החזר החודשי - 5,630 ש"ח

ריבית 3.27% - על 525,000 ש"ח (צמוד מדד)

פריים 4.50% - על 1,067,000 ₪ (-0.75%)כרגע אחרי 10 שנים,

מחמת עליית הריביות, תשלום החודשי 8,000 ש"ח לחודש

רציתי לפרוס המשכנתא לשלושים שנים כדי להרוויח אלפיים ש"ח בתקציב החודשיהבנק השיב לי כך,

הריביות כיום יותר יקרות:

בפריים ניתן לאשר P-0.35,

ובמ"צ ניתן לאשר עוגן (1.81) + מרווח 1.4% = 3.21% נומינלי.

לסיכום,

במיחזור המשכנתא בפריסה ל30 שנים בתמהיל הקיים בריביות לעיל,

ההחזר החודשי 6197 ₪עלי להבהיר המטרה שלי,

כמובן, שפריסה ל30 שנים הוא על חשבון העתיד,

אך כעת בעת נישואי ילדים, כאשר אני צריך לפרנס ולחתן 13 נפשות בליעה"ר,

הדאגה שלי תחילה על תקציב העו"ש של החודש,

בעז"ה, כשאסיים לחתן בעוד שלושים זה,

אז לא יהיה כל כך רלוונטי אם אני עדיין משלם משכנתא עוד מספר שנים.ובכן השאלה,

האם ניתן לבקש להישאר בפריים פריים 4.50% - כמו עד עכשיו,

ולפרוס זאת למשך שלושים שנה בלי לגעת בריבית.ובכן השאלה,

האם ניתן לבקש להישאר בפריים פריים 4.50% - כמו עד עכשיו,

ולפרוס זאת למשך שלושים שנה בלי לגעת בריבית.כעת אתה על פריים מינוס 0.75, והבנק מציע לך פריים מינוס 0.35, שזה כמובן פחות אטרקטיבי, לשנות רק את פריסת השנים לא נראה לי אפשרי, במיחזור הבנק פותח הכל מחדש ומעדכן גם את הריביות.

במסלול של ה-953,000 יש לך אמנם ריבית של 3.27 שזו ריבית נמוכה, אבל זו רק השליה, כי זה מסלול צמוד מדד, וכפי שציין @Magshimim בדו"ח היתרות שהעלית קודם תוכל לראות שההצמדה עלתה לך במהלך השנים סכום של 156,000, סכום זה התווסף לקרן ונחשב כחלק ממנה, אמנם אם לא היית לוקח צמוד מדד כנראה שהריבית הייתה יותר גבוהה, כי במסלולים צמודי מדד מאחר ויש לבנק הבטחה על הקרן הוא נותן ריבית נמוכה יותר, ובכל מקרה ההחזר עתיד עוד לטפס לך בהמשך השנים כי המדד כל הזמן עולה.

ובכל מקרה אם תמחזר רק את החלק הזה של ה-953,000, ותפרוס אותו על 30 שנה ותבטל את ההצמדה למדד, תוכל לכאורה לקבל הצעות ריבית של 4.8 או פחות, וההחזר החודשי על החלק הזה יעמוד לך על כ-5,000 ש"ח, זה יחסוך לך 500 ש"ח בהחזר החודשי, וגם ימנע ממך עלייה עתידית של ההחזר בעקבות המדד וכנ"ל.

כמו כן, תוכל גם למחזר את החלק השני של ה-390,000, ולפרוס על 30 שנה באותה ריבית בערך, שם ההחזר כנראה יעמוד על כ-2,050, ויחסוך לך גם כן 500 ש"ח נוספים בהחזר החודשי.

סה"כ ההחזר שלך יעמוד על כ-7,050 ש"ח.

גילוי נאות: אינני יועץ משכנתאות ולא 'מבין' במשכנתאות

-

אשמח להכוונת יועצי הפורום:

יש לי כיום במרכנתיל 240,000 ש"ח קבועה צמודה 2.55%

אני רוצה למחזר 180,000 ש"ח מתוכם לקבועה לא צמודה (ואת ה60,000 הנותרים להשאיר כך).

איזה ריביות אני יכול לקבל במינימום -בערך? -

אשמח להכוונת יועצי הפורום:

יש לי כיום במרכנתיל 240,000 ש"ח קבועה צמודה 2.55%

אני רוצה למחזר 180,000 ש"ח מתוכם לקבועה לא צמודה (ואת ה60,000 הנותרים להשאיר כך).

איזה ריביות אני יכול לקבל במינימום -בערך?@בסיעתא תלוי מה התקופה של הקל"צ שתרצו לעשות

בהעלאת החזר חודשי מעל 100 ש"ח ירצו לראות הכנסות מחדש -

@Magshimim יש לי משתנה של 500,000 ש"ח שאני לא רוצה לגעת בו

@משכנתא-בקצב-שלך הייתי רוצה במחזור להוריד ל10-15 שנה כרגע זה על 26 שנה

(לא אכפת לי שיבקשו לראות הכנסות) -

@Magshimim יש לי משתנה של 500,000 ש"ח שאני לא רוצה לגעת בו

@משכנתא-בקצב-שלך הייתי רוצה במחזור להוריד ל10-15 שנה כרגע זה על 26 שנה

(לא אכפת לי שיבקשו לראות הכנסות)@משכנתא-בקצב-שלך הייתי רוצה במחזור להוריד ל10-15 שנה כרגע זה על 26 שנה

לכאורה תוכל לקבל בסביבות 4.5 אולי קצת פחות.

כדאי לנסות עם הצעה מתחרה.

בהצלחה -

@משכנתא-בקצב-שלך הייתי רוצה במחזור להוריד ל10-15 שנה כרגע זה על 26 שנה

לכאורה תוכל לקבל בסביבות 4.5 אולי קצת פחות.

כדאי לנסות עם הצעה מתחרה.

בהצלחה@משכנתא-בקצב-שלך תודה רבה לך!

כשלקחתי את המשכנתא לפני קצת יותר מחצי שנה והריבית בנק ישראל הייתה 4.5 הציעו לי 5% קל"צ, אני מבין שזה שהריבית ירדה באחוז שלם מאז לא השפיעה כ"כ על הק"צ?

יש הערכה כמה זמן אמור לקחת שההורדה של היום תשפיע על הק"צ?

מאיזה בנק כדאי לקחת הצעה נגד? וכמה נראה לך אפשר לקבל מינימום מבנק אחר?

ועוד שאלה אחרונה... שאני פונה לבנק האחר אני מבקש הצעה לכל המשכנתא למרות שאני רוצה למחזר רק את החלק הקבוע או רק לחלק שאני מעוניין למחזר?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}