דרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?

חתונות הילדים

300

פוסטים

50

כותבים

17.0k

צפיות

48

עוקבים

-

@החושב כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

חברים בואו נחכה שהתוכנית יהיה סגור על עצמו הכל פה חצי אפוי

מרגיש לי כמו לשבת בספסל האחורי של האוטובוס ולדחוף שיסע מהר,

אולי באמת כדאי להמתין שהפרטים יהיו יותר ברורים ואז נוכל לקיים דיון יותר ענייני.@אבי-ר. גם אם אתה יושב בכסא הקדמי של האוטובוס לא תצליח לדחוף אותו פשוט צריך לצאת מהאוטבוס לבחון אוביקטיבית ולהבין שאי אפשר להמציא שוב את הגלגל רק לעטוף אותו באריזה חדשה ולהגיד שזה משהו חדש וטוב יותר.

אני לא משווק אף קורס להשקעות ולא יועץ אבל כדאי לכל מי שעוד לא מבין בהשקעות לשלם כמה אלפי שקלים על יעוץ או קורס ממוקד בנושא ולעשות מה שטוב לו ולתוכניותיו, וגם להרוויח יותר מאשר ללכת אחרי העדר בכל תקופה משהו אחר. בהצלחה לכל עמך בית ישראל. -

מרגיש שיש משתמשים שהם במחילה, כמו הרל"ביסטים, יעני בסגנון אתה הראש אתה אשם, וכל מה שהגמחי"ם למיניהם רק יצייצו בכיוון הם כבר יהיו נגד.

כי כבר היה לעולם וכו' וכו' וכו'

ולעומת זאת יש אנשים שמה שמעניין אותם זה לחתן את הילדים עם מינימום הוצאות והשתעבדויות 'כבדות' ועד עכשיו הלכו על מה שיש, וכשאפשר לשכלל את השיטה ולחסוך עוד קצת ולהרוויח עוד קצת אז הם מקבלים את היזמים/הפועלים בברכה. -

@סמארט-הון הגאונות היחידה ששוב ישכנעו את כולם שלכתחילה מכספי מעשרות וככה אתה לא חוסך לחתונות הילדים מהתזרים הפנוי מי שסובר שאפשר יעשה את זה לבד ומי שלא שגם יעשה לבד מספו האישי ויתן צדקה לעניים.

-

@השומר

יש הרבה רבנים שסוברים שאפשר להשתמש במעשרות רק כשזה הולך דרך גמ"ח ואנשים נהנים מהכסף הרבה לפני שחתן העתיד יהיה חתן בר מצווה.@שבתי-בבית-ה כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

יש הרבה רבנים שסוברים שאפשר להשתמש במעשרות רק כשזה הולך דרך גמ"ח ואנשים נהנים מהכסף הרבה לפני שחתן העתיד יהיה חתן בר מצווה.

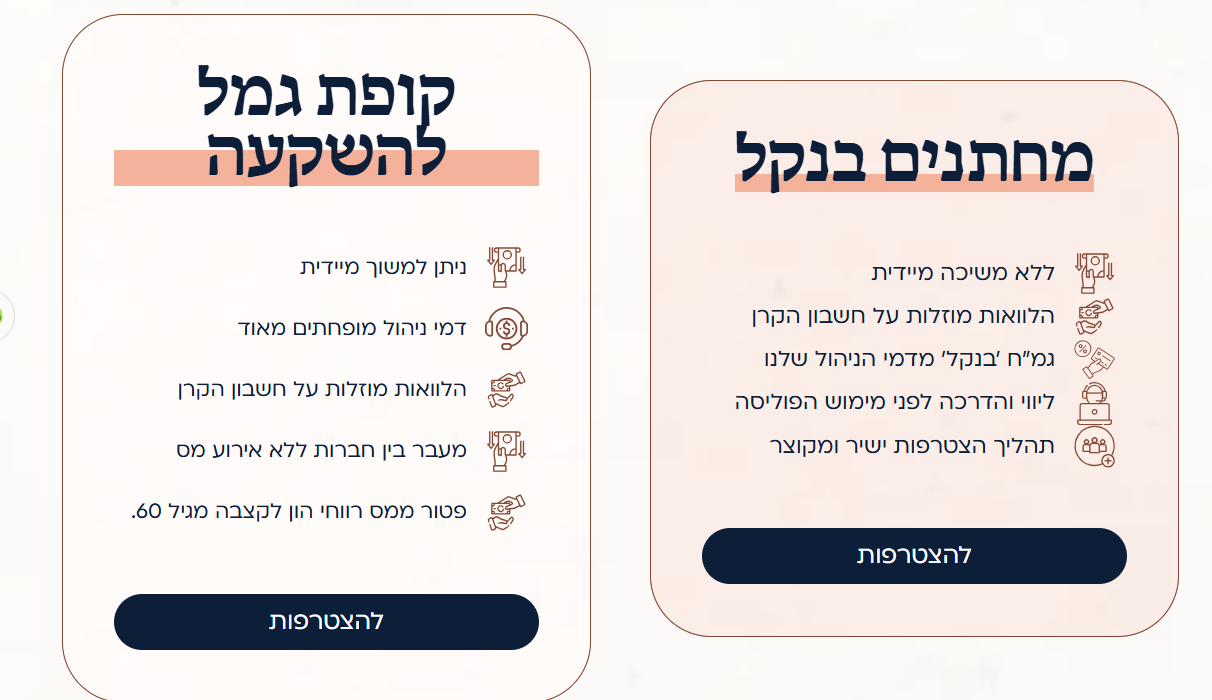

לפי הפרטים של התוכנית המדוברת רק חלק קטן מהסכום החודשי יהווה תשלום לגמ"ח ואת הכסף הזה יש פוסקים שסוברים שמותר לתת מכספי מעשרות

שאר הכסף יהיה הפקדה לשוק ההון שאז צריך לסמוך על הפוסקים שמתירים לחסוך לילדים מכספי מעשרות -

מרגיש שיש משתמשים שהם במחילה, כמו הרל"ביסטים, יעני בסגנון אתה הראש אתה אשם, וכל מה שהגמחי"ם למיניהם רק יצייצו בכיוון הם כבר יהיו נגד.

כי כבר היה לעולם וכו' וכו' וכו'

ולעומת זאת יש אנשים שמה שמעניין אותם זה לחתן את הילדים עם מינימום הוצאות והשתעבדויות 'כבדות' ועד עכשיו הלכו על מה שיש, וכשאפשר לשכלל את השיטה ולחסוך עוד קצת ולהרוויח עוד קצת אז הם מקבלים את היזמים/הפועלים בברכה.@שבתי-בבית-ה אין לי שום דבר אישי נגד אף אחד פשוט הייתי רוצה שכל יהודי ימקסם את האפשרויות להשקעה והיום ברוך השם זה לא כל כך קשה. אגב אני גם לא אוהב מתווכים נער הייתי וגם.... ובכל עניני השתמשתי בשרותי תיווך רק שנתנו לי ערך לעיסקה וכמובן יש מקרים כאלה אבל אם אין ערך זה סתם עקיצה וכן בכל עניין.

-

@שבתי-בבית-ה אין לי שום דבר אישי נגד אף אחד פשוט הייתי רוצה שכל יהודי ימקסם את האפשרויות להשקעה והיום ברוך השם זה לא כל כך קשה. אגב אני גם לא אוהב מתווכים נער הייתי וגם.... ובכל עניני השתמשתי בשרותי תיווך רק שנתנו לי ערך לעיסקה וכמובן יש מקרים כאלה אבל אם אין ערך זה סתם עקיצה וכן בכל עניין.

@השומר כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

ובכל עניני השתמשתי בשרותי תיווך רק שנתנו לי ערך לעיסקה וכמובן יש מקרים כאלה אבל אם אין ערך זה סתם עקיצה וכן בכל עניין.

כל הצעת תיווך שלא נותנת ערך, היא עקיצה מבחינתך? וואלה

-

@שבתי-בבית-ה אין לי שום דבר אישי נגד אף אחד פשוט הייתי רוצה שכל יהודי ימקסם את האפשרויות להשקעה והיום ברוך השם זה לא כל כך קשה. אגב אני גם לא אוהב מתווכים נער הייתי וגם.... ובכל עניני השתמשתי בשרותי תיווך רק שנתנו לי ערך לעיסקה וכמובן יש מקרים כאלה אבל אם אין ערך זה סתם עקיצה וכן בכל עניין.

@השומר כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

אבל אם אין ערך זה סתם עקיצה

ובנוסף לדברי @אפ_על_פי_כן אני חושב שא"א לומר שאין ערך כשאתה מקבל היום התחייבות להלוואה בסכום מסוים בזמן החתונה, ועוד ללא ריבית.

-

@השומר כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

אבל אם אין ערך זה סתם עקיצה

ובנוסף לדברי @אפ_על_פי_כן אני חושב שא"א לומר שאין ערך כשאתה מקבל היום התחייבות להלוואה בסכום מסוים בזמן החתונה, ועוד ללא ריבית.

-

@אבי-ר. ממי ללוות לא חסר אבל לשלם את הריבית מראש בדמות הפקדה זה חסד מיוחד שהומצא רק בציבור שלנו.

@שבתי-בבית-ה כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

יש הרבה רבנים שסוברים שאפשר להשתמש במעשרות רק כשזה הולך דרך גמ"ח ואנשים נהנים מהכסף הרבה לפני שחתן העתיד יהיה חתן בר מצווה.

כי רק בציבור שלנו קיים המושג מצווה דאורייתא.

-

@שבתי-בבית-ה כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

יש הרבה רבנים שסוברים שאפשר להשתמש במעשרות רק כשזה הולך דרך גמ"ח ואנשים נהנים מהכסף הרבה לפני שחתן העתיד יהיה חתן בר מצווה.

כי רק בציבור שלנו קיים המושג מצווה דאורייתא.

-

@אבי-ר. מצווה דאורייתא יש למי שעושה חסד כמו מישהו שנתקע ויש לו הוצאה כלשהי לזה נועד גמ"ח לא לתכנון לקוי 20 שנה קדימה לחתונות ילדים.

-

@שבתי-בבית-ה אין לי שום דבר אישי נגד אף אחד פשוט הייתי רוצה שכל יהודי ימקסם את האפשרויות להשקעה והיום ברוך השם זה לא כל כך קשה. אגב אני גם לא אוהב מתווכים נער הייתי וגם.... ובכל עניני השתמשתי בשרותי תיווך רק שנתנו לי ערך לעיסקה וכמובן יש מקרים כאלה אבל אם אין ערך זה סתם עקיצה וכן בכל עניין.

-

@שבתי-בבית-ה כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

יש הרבה רבנים שסוברים שאפשר להשתמש במעשרות רק כשזה הולך דרך גמ"ח ואנשים נהנים מהכסף הרבה לפני שחתן העתיד יהיה חתן בר מצווה.

לפי הפרטים של התוכנית המדוברת רק חלק קטן מהסכום החודשי יהווה תשלום לגמ"ח ואת הכסף הזה יש פוסקים שסוברים שמותר לתת מכספי מעשרות

שאר הכסף יהיה הפקדה לשוק ההון שאז צריך לסמוך על הפוסקים שמתירים לחסוך לילדים מכספי מעשרות -

לפי מה שאני מבין

בתוכנית של ויזניץ

יקבלו ישר בהתחלה 24 אלף ש"ח מחברת מגדל בריבית נמוכה

ועוד 6000 ש"ח ללא ריבית מהארגון הויזניצאי עזר נישואין משהו כזה -

עיין מה שנכתב כאן ותמצא נחת

-

ובדרך אגב

הרבה גמחי"ם מהציבור החרדי הולכים להכנס לזה כולל וויזניץ ובעלזא ששם הגמחים הם בשביל צדקה ולא ביזנעס -

ובדרך אגב

הרבה גמחי"ם מהציבור החרדי הולכים להכנס לזה כולל וויזניץ ובעלזא ששם הגמחים הם בשביל צדקה ולא ביזנעס@חסיד-של-הקבה כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

הרבה גמחי"ם מהציבור החרדי הולכים להכנס לזה כולל וויזניץ ובעלזא ששם הגמחים הם בשביל צדקה ולא ביזנעס

0

איזה גמחים הם לא בשביל צדקה אלא כן בשביל ביזנעס?!...

תוכל לפרט לנו? -

עיין מה שנכתב כאן ותמצא נחת

@חסיד-של-הקבה כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

עיין מה שנכתב כאן ותמצא נחת

20.000 ש"ח לחלק ל46 חודשים יוצא 434 ש"ח שזה החזר רק על הקרן אני מניח שיש ריבית מסויימת

• משם ואילך יפקיד החוסך סכום קבוע של כמה מאות שקלים (כ-650 ומעלה, בהתאם לתוכניותיו וצרכיו).

• חלק מהסכום המופקד ילך לכיסוי ההלוואה הראשונה, חלקו להשקעה בקופת גמל, וחלקו לגמ"ח המשתתף (הגמ"ח המרכזי, אושר בכבוד או הגמ"ח הקהילתי המשתתף בתוכנית).

יש כאן הרבה חלקים איך עובד המינימום?

")

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}