איך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות

שוק ההון והשקעות

48

פוסטים

11

כותבים

1.3k

צפיות

11

עוקבים

-

@ברכת-ה-תעשיר כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

נקודה למחשבה [פחות פופולארית בימינו..]

לא הייתי מזניח מלשלב השקעה משמעותית בנדל"ן [אולי כ50%] למרות שזה מצריך משאבים רבים וקצת כאב ראש

שוק ההון פרץ לתודעת ההמון אבל נ"ל שאלו שנים יחסית יפות ולטווח הארוך קשה לצפות איך כ"א יגיב לירידות גדולות באם יהיו[לא יועץ ולא כלום, כמובן..]

מזכיר @משהמשה כבר כתב מספר פעמים שניתן לקבל 100 מימון עם יועץ טוב

@ביזנייעס כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

העתבק

זיק הולנדר:

יש הרבה פחות משקיעים פסיביים ממה שנדמה לכםזה לא בא למתוח ביקורת או לומר שמישהו טועה. רק מציין עובדה.

פוסטים נפוצים בשנתיים האחרונות נראים בסיגנון:

מה אתם חושבים על התיק הזה - הולך להשקיע לטווח ארוך!!20% מדד עולמי

15% מדד S&P 500

10% מדד S&P500 מנוטרל מטבע

10% מדד נאסד"ק 100

20% מדד תל אביב 125

10% מדד שבבים

10% תעשיות ביטחוניות

5% מניית פלנטירהרכב כזה, אולי, לאורך זמן אכן יתן תשואה עודפת. God knows. הבעיה היא בהנחה השגויה שמישהו יחזיק את זה לטווח ארוך.

למה אני סקפטי? כי זה תיק שנבנה על פי תורת ה-FOMO. מה שעבד בשנה האחרונה ניתן לו דגש מיוחד: שבבים, שקל, תל אביב 125, פלנטיר.

ניתן גם מקום לדברים ש"לא עובדים באמת" שפמפמו בטעות ברשתות כל מיני תאבי בצע כמו מדד עולמי ומדד S&P500 לא מנוטרל, אבל נשים את זה בפרופורציה כי: נגמרה החגיגה של השטויות האלה.

אני עם הסבלנות שלי חציתי את ה-1.5 מיליון רווחים מהשקעה פשוטה בשוק ההון שלא עשיתי אף פעולה של הימור על מניה. קניתי בשיטתיות והמשכתי לפעולות שבהן יש לי יכולת לעשות יותר כסף והנאה בלי לנתח מניות. ברור שהיו כאלה שעם אותו כסף עשו 10 מיליון, אבל גם כאלה שהפסידו 80% מהקרן. אני בוחר ב-1.5 מיליון שלי כל יום פעמיים ביום.

מה כן ניתן לעשות למי שאין לו מנוח? להקצות 10-15% בלבד להרפתקאות מתוך השלמה שהסכום הזה יכול ללכת לאבדון.

אשמח להסבר על המשפט הדברים שכתבת דברים שלא עובדים באמת

(אני באמת מנסה להבין לא זכור לי שנתקלתי בכזו חשיבה

ועוד מעניין מה כן התיק שלו -

העתבק

זיק הולנדר:

יש הרבה פחות משקיעים פסיביים ממה שנדמה לכםזה לא בא למתוח ביקורת או לומר שמישהו טועה. רק מציין עובדה.

פוסטים נפוצים בשנתיים האחרונות נראים בסיגנון:

מה אתם חושבים על התיק הזה - הולך להשקיע לטווח ארוך!!20% מדד עולמי

15% מדד S&P 500

10% מדד S&P500 מנוטרל מטבע

10% מדד נאסד"ק 100

20% מדד תל אביב 125

10% מדד שבבים

10% תעשיות ביטחוניות

5% מניית פלנטירהרכב כזה, אולי, לאורך זמן אכן יתן תשואה עודפת. God knows. הבעיה היא בהנחה השגויה שמישהו יחזיק את זה לטווח ארוך.

למה אני סקפטי? כי זה תיק שנבנה על פי תורת ה-FOMO. מה שעבד בשנה האחרונה ניתן לו דגש מיוחד: שבבים, שקל, תל אביב 125, פלנטיר.

ניתן גם מקום לדברים ש"לא עובדים באמת" שפמפמו בטעות ברשתות כל מיני תאבי בצע כמו מדד עולמי ומדד S&P500 לא מנוטרל, אבל נשים את זה בפרופורציה כי: נגמרה החגיגה של השטויות האלה.

עכשיו כמובן, כמובן שהתיק שלי לא יהיה (עובדתית) הכי טוב בעוד 20 שנה ביחס לכל מיני דברים שנדע בדיעבד.

מה בכל זאת הבנתי?

הבנתי בוודאות שאין באמת הרבה משקיעים פסיביים אמיתיים חוץ ממני.

הרבה יותר מדי אנשים מתחילים "פסיבי" ואז נשברים ועוברים לסקטורים צרים (תעשיה ביטחונית, שבבים) או כלכלות שעשו מצוין בשנה שעברה (ישראל).

אני עם הסבלנות שלי חציתי את ה-1.5 מיליון רווחים מהשקעה פשוטה בשוק ההון שלא עשיתי אף פעולה של הימור על מניה. קניתי בשיטתיות והמשכתי לפעולות שבהן יש לי יכולת לעשות יותר כסף והנאה בלי לנתח מניות. ברור שהיו כאלה שעם אותו כסף עשו 10 מיליון, אבל גם כאלה שהפסידו 80% מהקרן. אני בוחר ב-1.5 מיליון שלי כל יום פעמיים ביום.

מה כן ניתן לעשות למי שאין לו מנוח? להקצות 10-15% בלבד להרפתקאות מתוך השלמה שהסכום הזה יכול ללכת לאבדון.

@ביזנייעס כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

העתבק

זיק הולנדר:

ניתן גם מקום לדברים ש"לא עובדים באמת" שפמפמו בטעות ברשתות כל מיני תאבי בצע כמו מדד עולמי ומדד S&P500 לא מנוטרל, אבל נשים את זה בפרופורציה כי: נגמרה החגיגה של השטויות האלה.המשפט המוזר הזה הוא ״לטעמיך״

הוא מציג את המשקיע המצוי באור נלהג, ששם אחוזים בודדים בעולמי וסנפ מהסיבות הנ״ללכאו׳ הוא עצמו שם את כל התיק באחד משניהם ״בשיטה״

-

אני מתייחס רק למסחר עצמאי

אגב, התשואה בשנה החולפת מתיק זה [שהתגבש לו במהלך כל השנה] 8.91

@שואף-ליותר כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

אני מתייחס רק למסחר עצמאי

אגב, התשואה בשנה החולפת מתיק זה [שהתגבש לו במהלך כל השנה] 8.91

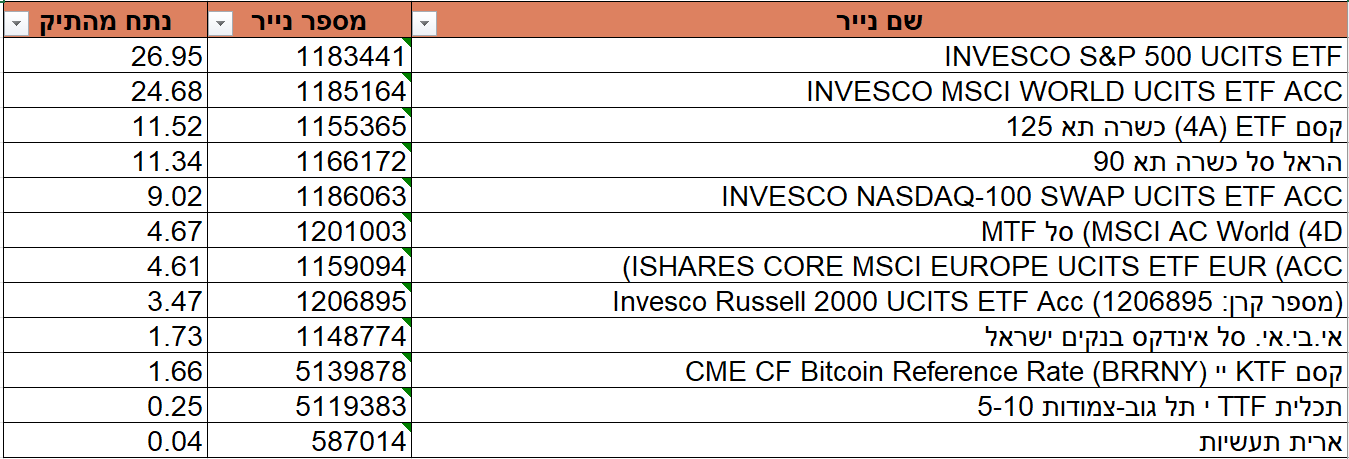

שים לב ש/יש לך הרבה כפילויות ובלגן שם.

-

@אפ_על_פי_כן

בבעלותי (דירה מפוצלת)

קרן חירום היא כפשוטה - לא נוגעים רק בחירום

טווח קצר - גם לקניות גדולות כמו רהיטים / נופשים וכדומה@שמח-לעזור כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

קרן חירום היא כפשוטה - לא נוגעים רק בחירום

אם אתה שם בגמ"ח בשביל מצוות גמ"ח, אשריך.

אבל מבחינה כלכלית קרן חירום יש לשים בקרן כספית (זה זמין לפדיון מיידי), בפרט שזה יכול להקבר שם שנים. -

תובנה על השקעה בקרן כספית מול הפקדה בגמ״ח

לכל אחד כדאי מאוד שיהיה קרן חירום לכמה חודשים

זה חייב להיות יחסית נזיל, ולכן זה בדר״כ בקרן כספיתמחד, זה קרן לא גדולה 3-6 חודשי הוצאות

מאידך, זה קרן שכהגדרתה עומדת לחירום ובעז״ה לא תימשך לעדנניח שמדובר בחמש עשרה אלף ש״ח

בריבית של 4% מדובר בחמישים ש״ח לחודש בלבדלעומת זה בגמ״ח אתם מקיימים חסד כל יום על 15,000 ש״ח!

בלי שבתות זה יחס של שקל בודד מול 7,500 ש״ח ביום!!וזה לפני הפסק של הגר״ע פריד שמכיוון וגמ״ח עומד ובנוי על הרבה הפקדות קטנות

כל מפקיד בגמ״ח הרי הוא שותף לכל החסדים שנעשים בגמ״חכמובן שעדיף להפקיד בגמ״ח שמיועד ומלווה לאנשים היותר ראויים לכך…

תזכו למצוות

-

תובנה על השקעה בקרן כספית מול הפקדה בגמ״ח

לכל אחד כדאי מאוד שיהיה קרן חירום לכמה חודשים

זה חייב להיות יחסית נזיל, ולכן זה בדר״כ בקרן כספיתמחד, זה קרן לא גדולה 3-6 חודשי הוצאות

מאידך, זה קרן שכהגדרתה עומדת לחירום ובעז״ה לא תימשך לעדנניח שמדובר בחמש עשרה אלף ש״ח

בריבית של 4% מדובר בחמישים ש״ח לחודש בלבדלעומת זה בגמ״ח אתם מקיימים חסד כל יום על 15,000 ש״ח!

בלי שבתות זה יחס של שקל בודד מול 7,500 ש״ח ביום!!וזה לפני הפסק של הגר״ע פריד שמכיוון וגמ״ח עומד ובנוי על הרבה הפקדות קטנות

כל מפקיד בגמ״ח הרי הוא שותף לכל החסדים שנעשים בגמ״חכמובן שעדיף להפקיד בגמ״ח שמיועד ומלווה לאנשים היותר ראויים לכך…

תזכו למצוות

@שמח-לעזור 15 אלף בקרן חירום נראה לי קצת ולכן ההפסד הוא יותר אומנם רווח המצווה כמובן לא בר השוואה, אגב זה ששותפים בכל חסדי הגמח 24 שעות כל השבוע זה חידוש שהחפץ חיים כותב בכמה מקומות והמקור האמיתי כבר מדברי חז"ל.

-

@שמח-לעזור 15 אלף בקרן חירום נראה לי קצת ולכן ההפסד הוא יותר אומנם רווח המצווה כמובן לא בר השוואה, אגב זה ששותפים בכל חסדי הגמח 24 שעות כל השבוע זה חידוש שהחפץ חיים כותב בכמה מקומות והמקור האמיתי כבר מדברי חז"ל.

@השומר טוב לדעת

האומר דבר בשם אומרו וכו׳הח״ח פסק שגמ״ח הצדקה הכי מהודרת

גם הרמב״ן שחלק עליו סבר שזה מצווה מאוד חשובה

(כמו הרבה צדקות שיש כגון בית כנסת וכו׳)אז תחשבו על זה כמצ׳ינג

על כל שקל שתתרמו לקופת העיר במקום להפקיד בקרן כספית

אני תורם לזכותכם 5,000 ש״ח

משתלם, לא? -

@שואף-ליותר כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

אני מתייחס רק למסחר עצמאי

אגב, התשואה בשנה החולפת מתיק זה [שהתגבש לו במהלך כל השנה] 8.91

שים לב ש/יש לך הרבה כפילויות ובלגן שם.

@שמש-מרפא כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

@שואף-ליותר כתב באיך לפרוס את העוגה: חלוקת נכסים בתיק ההשקעות:

אני מתייחס רק למסחר עצמאי

אגב, התשואה בשנה החולפת מתיק זה [שהתגבש לו במהלך כל השנה] 8.91

שים לב ש/יש לך הרבה כפילויות ובלגן שם.

לא מבין גדול אבל יתכן שכפילויות זהטוב

סוג של מכירה בשכבות

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}