@שמיל-שמיל

לאחרונה היה את הציטוט של ראש אגף התקציבים באוצר בעניין הזה.

ואם זה לא יבוא מהיועמשי"ת ושות',

יתכן שזה יהיה חלק מחוק כלשהו שיצטרך לתת איזשהם סנקציות.

לגבי ערבים אני לא יודע אם תהיה התנגדות גדולה שגם ערבים לא יהיו זכאים, ואם כן נוכל לסמוך על מוחם המלומד של המשפטנים שלנו שידעו להבדיל...

הקול השפוי

@הקול השפוי

-

הרווח החרדי מביטול מחיר למשתכן לחייבי גיוס -

הרווח החרדי מביטול מחיר למשתכן לחייבי גיוס@רואה-את-הנולד

ברור שאתה צודק,

ועדיין אפשר לקרוא לזה רבע הכוס... -

הרווח החרדי מביטול מחיר למשתכן לחייבי גיוסכיום יש דיבורים רבים על האפשרות של ביטול תוכנית "מחיר למשתכן" לחייבי גיוס. מדובר בנזק משמעותי למגזר החרדי, אבל חשבתי על תועלת פוטנציאלית שעשויה להתגלות מהמהלך הזה.

אם תוכנית "מחיר למשתכן" תבוטל לחייבי גיוס, משמעות הדבר היא שכמעט כל הציבור החרדי לא יהיה זכאי להגרלות. לכאורה, הדבר יגרום לעליית מחירי הדיור במגזר החרדי. אך לצד זאת, עליית מחירים במגזר החרדי עשויה להביא לכך שהציבור החרדי יהיה מוכן לשלם סכומים גבוהים יותר על דירות בהשוואה לציבור הכללי.

כאן טמון הרווח הפוטנציאלי: במקומות המתחרדים, יווצר פער בין המחירים שהציבור החרדי יהיה מוכן לשלם לבין המחירים שהציבור הכללי יכול לשלם. פער זה עשוי להאיץ את תהליך ההתחרדות במקומות הללו, תהליך שיביא לרווח לטווח הארוך.

כמובן, שאין בכך כדי לפצות על הנזק הגדל שיגרם למגזר החרדי, אבל תמיד טוב להסתכל גם על חצי הכוס המלאה.

-

האם יש לחשוש לירידת הדולר@הרואה

מעניין,

אשמח אם תביא מקור לדברים.

בכל אופן זה לא רלוונטי כשמדברים על טווח ארוך. -

האם יש לחשוש לירידת הדולרכשמדברים על S&P תמיד מדברים על טווח ארוך ולכן תחזית לעשרה חודשים קדימה היא לחלוטין לא רלוונטית.

מי שמתחיל להשקיע מתוך כוונה למשוך בטווח כזה הוא בסיכון גבוה להפסיד עשרות אחוזים מכספו בלי קשר לתחזיות שער הדולר.לגופו של עניין לא מצאתי אזכור לתחזית כזאת, בהנחה שבנק ישראל מפרסם את תחזיותיו לציבור ולא רק לסוכן הנ"ל.

אם יש מקור לזה נשמח שתשתף. -

סכום הפקדה חודשי נמוך, וסכום נדרש גבוה, האם השקעה בשוק ההון כדאית?@משקיע-חכם

בפני האברך עמדו שתי אפשרויות:

אפשרות ראשונה:

להפקיד בגמ"ח, ולקבל תמורת ההפקדה הלוואה שאותה ייצטרך להחזיר בשלמותה (ללא התחשבות בקרן שכבר שילם)

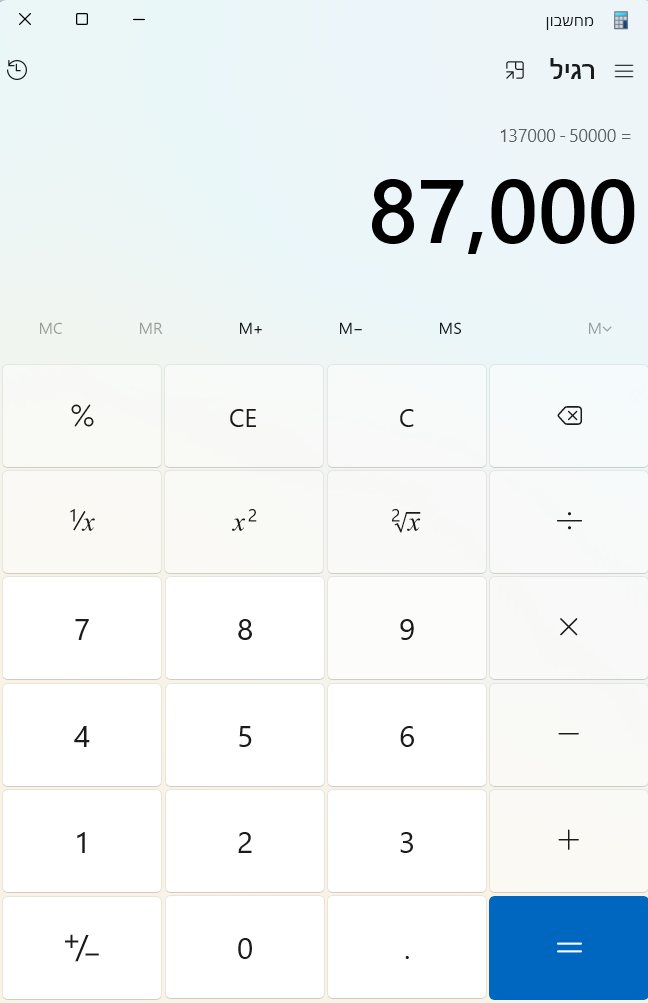

16*400 = 76800 (סך כל סכומי ההפקדה החודשית)

320000 (ההלוואה)

סה"כ בסופו של דבר ההוצאה שלו הייתה 396,800אפשרות שניה:

להשקיע את אותו סכום

16*400 = 76800 (סך כל סכומי ההפקדה החודשית)

320000-137000 = 183,000 (סך ההלוואה הנדרשת)

183000+50000 = 233,000 (סך עלות ההלוואה)

76800+233000= 309,800 (סך ההוצאה הכוללת)396800-396800 = 87000 רווח של השקעה לעומת הפקדה בגמח בחישוב ההוצאה הסופית

(הסיבה לטעות היא שאמנם בהשקעות לעומת חיסכון לא מחשבים קרן, אבל בהשקעה לעומת הפקדה בגמ"ח שלא מחזירה את הקרן - כן מחשבים את הקרן)

החישוב לא כולל את המענק שהגמ"ח לעיתים נותן לזכאים אבל גם אחרי המענק הרווח שנשאר הוא יותר מ-10,000

-

תגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500"@משקיע-חכם

אין בי כוחות להגיב להמוני המלל שכתבת, מה גם שאין זה מכבודו של הפורום להכנס לפגיעות אישיות.

בדברי אני התייחסתי למאמר שנכתב בזדון או ברשלנות על מנת להטעות ולכן לא כבדתי את כותבו, אני בטוח בזה כי אני יודע שכל מי שקצת עוסק בתחום חולק עליו מכל וכל.

מה גם שהמאמר הנ"ל אמנם לא זלזל באדם ספציפי אבל הוא מאוד זלזל בעולם האברכים וזה ממש חרה לי ולכן הגבתי כמו שהגבתי.

עיקר מה שכתבתי זה שהדרישה מאברך להכריע האם S&P 500 זה השקעה טובה או לא היא דרישה לא הגיונית ומטעה, גישה זאת היא המביאה הרבה אנשים ליפול להשקעות מסוכנות.

הדרך הנכונה היא ללמד לסמוך על דעת המומחים בתחום שרוב מניין ובניין מהם תומך בהשקעה בS&P 500 וממש כמו במשל התרופות.

אני מאוד תומך בהכרת דרכי השימוש במדד ולדוגמא כמו הפוסט שכתבה @רחל-עומסי

אבל אין קשר בין זה לבין מה שנכתב במאמר, ולהפך המאמר מתעלם במכוון מפתרונות שונים לסיכונים בשוק ההון.ובקצרה אגיב:

א. הסיפור של האברך עם המשכנתא זה ממש לא הימור והוא לא מניח את כספו על קרן הצבי, אם הוא יתנהג נכון הסיכון נמוך עד לא קיים.

גם אם הוא לא יתנהג נכון הסיכון שלו להפסיד חלק משמעותי מהקרן לא גבוה אלא אם כן יתמזל מזלו והוא יצליח להכניס בזמן הכי גבוה ולהוציא בשיאו של משבר.

ב. הסיבה להשוואה לגמחים היא שזאת האלטרנטיבה הנוכחית וממילא מי שמנסה לעודד אנשים לא להשקיע בשוק ההון הוא דוחף ביודעין לכיוון הגמחים.

ג. הרעיון של המדד הוא שהוא מכסה את כל חלקי השוק מתוך הרעיון שהשוק תמיד יתאושש ולכן הוא נותן פיזור על כל הסקטורים על מנת לתפוס כל חלקי השוק ולכן מאוד הגיוני שהוא נותן מקום מרכזי להייטק.

ד. היותה של חברת IBM לא מוכרת לאי אלו אברכים אינה מוחקת את שוויה (כ- 250 מיליארד דולר) ולא את עליית ערך שלה (למעלה מ700% אחוזים בארבעים שנה ללא דיבדנים ובדומה לS&P 500).

ה. היות ומדובר על טווח ארוך, 10% פיחות בערך המטבע הוא זניח וודאי לא שווה את עלות הגידור, (התכוונת אולי שהוא מוחק רווח של שנה אחת אבל היות ואף אחד לא מדבר על שנה אחת זה לא רלוונטי) ולכך הדבר היחיד שיש מקום לדון עליו זה על אנפלציה ועל זה כתבתי. -

סכום הפקדה חודשי נמוך, וסכום נדרש גבוה, האם השקעה בשוק ההון כדאית? -

סבסוד מעונות לאברכים.מכל רגע-

׳ווינט׳: באופוזיציה פנו הבוקר ליועמ״שית, על מנת שתורה על פתיחת חקירה פלילית נגד מפלגת ׳אגודת ישראל׳, בעקבות הפרסום שהמפלגה מפעילה מוקד טלפוני במטרה לסייע לחרדים לעקוף את החלטת היועמ״שית להפסקת סבסוד המעונות לחייבי גיוס. -

תגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500"@רחל-עומסי כתבה פוסט מדויק ומתומצת הכולל באמת את כל מה שצריך לדעת ולא סתם מלל מזיק ומיותר.

-

האם זה הזמן הנכון להשקיע ב-s&p500?יפה מאוד!

מתומצת וברור,

(רק נראה לי שהכותרת לא משקפת את התוכן). -

מאמר מאת הרב יעקב בצ'קובסקי (בעמח''ס 'בעצתך תנחני')@רואה-את-הנולד

חסום בנטפרי -

השקעה ושמה 'אופציות' - מאמר ראשון@בוטח-בה כתב בדיונים על 'השקעה ושמה אופציות' - מאמר ראשון:

סליחה שאני שואל

אגרון בנקל לא נועד לתת מענה לאברכים עבור חסכון בטוחים לחתונות ילדיהם?

מה בין זה למאמרים שונים על שוק ההון?

שוודאי לכו"ע להיכנס לשוק ההון לא רק שזה לא השתדלות

גם להרבה אנשים זה רק השתדלות לנזקים בפרנסה, שלווה, שלום בית, ועוד...ארגון בנקל ביסודו נועד לתת מענה לאברכים לפתרון לחתונות ילדים.

אגב זה הארגון נותן פלטפורמה למידע למשקיע החרדי. -

השקעה ושמה 'אופציות' - מאמר ראשון@ה-שלמה

ברוך הבא!!

חיכנו ליום שתכבד את הפורום בנוכחותך. -

על משנת יוסף, איקאה ומה שבינהםלפי הנכתב באשכול אחר מבדיקת איצ'ה משנת יוסף יותר זולה מכל הרשתות

-

תגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500" -

האם באמת מחירי הדיור עלו ב-2024?מתוך מאמר ב-bizportal

הלמ"ס טעתה ועיוותה את מחירי הדירות בכל שנת 2024 בצורה אפילו רשלנית. יושבים מומחים לסטטיסטיקה ומפרסמים מדד מחירי דירות שלא לוקח בחשבון את מבצעי המימון. קבלן נותן לרוכשים הנחה ענקית - שלמו היום 20% ואת ה-80% בסוף. זה שקול ל-5% לפחות הנחה במחיר הדירה, אבל בלמ"ס הקטינו ראש או זלזלו בעניין או התעצלו לבדוק.ההנחה הזו גרמה לקבלנים להעלות את המחיר הנקוב, כי אפשר למכור דירה של 2.5 מיליון שקל בלי מבצעי מימון ב-2.53 מיליון שקל עם מבצעי מימון. הציבור לא מטומטם. הוא בוחר באפשרות של ה-2.53 מיליון שקל.

וככה מקבלים עלייה במחירי הדירות כי מבחינת הלמ"ס, הגוף הכי מתקדם מבחינה סטטיסטית, הגוף המוביל בארץ בתחום, הגוף המקצועי, האחראי, המחיר עלה מ-2.5 מיליון ל-2.53 מיליון שקל. כתבנו על זה כאן מספר פעמים, ביקרנו והאשמנו את הלמ"ס. הבטיחו שינוי במדד מחירי הדירות, זה מתעכב. אלא שבינתיים הסוסים ברחו מהאורווה.

הלמ"ס דיווחה במהלך 2024 על עליות מחירים והציבור הסתער. תחשבו על גלי ואיתי שרוצים לקנות דירה ויושבים על הגדר בזמן שרואים את מדד מחירי הדירות עולה בחודש מסוים ב-1%. הם יצטרכו לשלם על הדירה החדשה שלהם בעתיד עוד 20-25 אלף שקל. הם עדיין מחכים ואז הלמ"ס מפרסמת את החודש העוקב והמחירים עולים בעוד 1%. עוד הפסד של 20-25 אלף שקל לזוג הצעיר. הם נשברים ומחפשים במהירות דירה לקנות.

כמוהם יש אלפים ורבבות. קיבלנו כאן מצב אבסורדי - הגוף המהימן והמקצועי גרם בגלל טעותו לעליות מחירים שהחלו כשגיאה והפכו לאמיתיות. הוא הניע את איתי וגלי לרכוש דירה יחד עם אלפי רוכשים, ושהרוכשים האלו יורדים מהגדר הם מעלים מחירים.

יש הרבה בעיות, הרבה תקלות. זה קורה, זה חלק מהעניין. אבל הטעות הזו היא קטסטרופה. הדרך בה הלמ"ס מטפל במחירי הדירות היא נזק ענק לציבור מאוד גדול. הוא לא עושה את עבודתו נאמנה, במיוחד כשהוא אמר שישנה את המתודולוגיה, זה לא קרה. בינתיים נשמעים מהלמ"ס קולות בסגנון - "זה לא מהותי, זה לא נורא". זה כן מהותי וזה כן נורא.

https://www.bizportal.co.il/realestates/news/article/20012500 -

יש חסד, מה עובר עליה?מה כיום הרשת הכי זולה?

שמעתי שגם שערי רווחה העלו מחירים, כידוע היא גם בת של שופרסל.כתבת שלתושבי מודיעין עילית אין אופציה אחרת, נראה לי שגם לתושבי בני ברק אין כל כך אופציה אחרת.

אושר עד לא באמת בתוך בני ברק ושוק העיר ושפע ברכת השם הם גם לא חנויות זולות.

אני טועה? -

תגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500"העירוני שבחישוב האם משתלם לקחת משכנתא להשקיע בשוק ההון לא חישבתי מס רווחי הון ודמי ניהול,

גם אם נחשב את הנ"ל זה עדיין זה לא הופך את הסיפור למופקע כפי שתארו כותב המאמר.

(צריך לזכור שמס רווחי הון יורד במשיכה ולא פוגע בריבית דריבית לאורך כל התקופה, כך שהוא לא הופך 10%רווח שנתי ל7.5% אלא רק בסוף התקופה מוריד רבע מהרווח). -

תגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500"@צמיחה כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

ולענ"ד נראה שאם בא השואל לרב לשאול האם להשקיע במדד S&P500, פירוש הדברים שהוא לא מבין מה זה שוק ההון, מה זה מדד, מה זה אינפלציה, מה זה צריכה וצמיחה. אז כן, אותו משקיע נמצא בסיכון גדול, איך הוא יכול להשקיע בסיכון מוגבר אם הוא לא יודע שזה סיכון מוגבר.

אפשרות שניה שמישהו הפחיד אותו בהפחדות שווא...