@מאיר-כ אמור להיות מהחודש הנוכחי

אבל בחישוב רק מיום התחולה כמו שכתבתי בהודעה הקודמת

משכנתא בקצב שלך

@משכנתא בקצב שלך

-

עדכוני משכנתאות -

הורדת הריבית - מתי נראה בחשבון הבנק@מאיר-כ

עניתי לך באשכול הייעודי

https://forum.benakel.org/topic/701/עדכוני-משכנתאות/38 -

עדכוני משכנתאות@מאיר-כ

ההורדה הנוכחית צפויה להתחיל מה-8/01/26 זה אומר שגם אן יתחשבו בחודש הנוכחי בירידה

אתה לא תרגיש אותה כי היא תהיה כמה שקלים

[על כל 100 אלף בפריים ירידה של רבע אחוז מורידה בהחזר חודשי בין 10 ל-20 ש"ח לחודש בלבד] -

כמה שאלות על קבלות לעסק@בן-עליה

יש להם שירות של שמירת המסמכים אצלם באתר וזה עולה כסף

אבל ניתן להפיק קבלות ולהוריד מיד למחשב ללא תשלום כלל וללא הגבלה

אני משתמש בזה הרבה -

דירוג אשראי- האם כדאי להשקיע בתיקון?@אפ_על_פי_כן כתב בדירוג אשראי- האם כדאי להשקיע בתיקון?:

האם במקרה כזה (שזה נקרא חמור במונחי דירוג אשראי) גם כן הכל נמחק בתום 3 שנים בלי עקבות?

0

כן

לאחר 3 שנים נמחק הכל אפי' חדלות פירעון והוצאה לפועל -

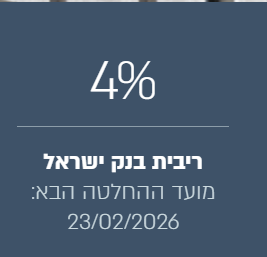

ירידה נוספת של הריבית

עדכוני משכנתאות

אכן אמנם לא כולם צפו את זה כבר כעת אך בנק ישראל הוריד את הריבית ברבע אחוז לשיעור של 4%

הפורום הכלכלי החרדי הראשון (forum.benakel.org)

-

כמה שאלות על קבלות לעסקיש אתר שבו ניתן להפיק קבלות חינם וללא הגבלה

צריך רק להירשם עם שם משתמש וסיסמא

https://ypay.co.il/main/document/view/1 -

עדכוני משכנתאותאכן

אמנם לא כולם צפו את זה כבר כעת

אך בנק ישראל הוריד את הריבית ברבע אחוז לשיעור של 4%

-

שאלות במשכנתאות@yg058322 ברוך הבא לפורום הנכבד!

למעשה כבר קיים אשכול בנושא משכנתאות

עם עדכונים שונים בנושא

וכן אפשרות לשאול שאלות בנושא

https://forum.benakel.org/topic/701/עדכוני-משכנתאות?page=1

ניתן להמשיך את הנושא באשכול שםהמנהלים מעדיפים שנושאים ספציפיים יהיו באשכולות יעודיים

-

טאבו משותף - זכאות למחיר למשתכן@האברך-מירושלים כתב בטאבו משותף - זכאות למחיר למשתכן:

לפי מה שהבנתי צריך מינימום 10% הון עצמי או 100000 הגבוה מביניהם

שבוע טוב

אני יחזור ויבהיר שוב

אין כזה דבר 10% במחיר למשתכן

זוהי טעות יסודית שגם בנק גדול אחד טעה בזה בערב ורשם את זה באתר שלו עד שבנק ישראל חייב אותו למחוק את זה.

ההגבלה היחידה של ההון העצמי זה 100K ש"ח או 60K במקרה שיש מענק מקום.@האברך-מירושלים כתב בטאבו משותף - זכאות למחיר למשתכן:

השאלה לא רק במחיר למשתכן אלא כ"א שיש לו פחות משליש בדירה וקונה עוד דירה האם מקבל 75% או 50%

זה מה שכתבתי שבאופן כללי הרגולציה לגבי אחוז המימון בדירה יחידה היא ע"פ חוקי מסמ"ק ושם כתוב שפחות משליש לא נחשב לדירה,

ולפי זה יוכלו לקבל 75% מימון גם מי שיש לו עד שליש.@האברך-מירושלים כתב בטאבו משותף - זכאות למחיר למשתכן:

גם אם בעצם ההחזר החודשי הוא 10000 רק שזה מתחלק עם השותף?

הסכום שיורד ללווה מהחשבון על המשכנתא הנוכחית אותו יורידו מסל ההכנסות שלו ויתרת ההכנסות יהיו סל ההכנסה הפנויה ולפי זה ייחשבו את היחס החזר

-

דיסקונט מביאים כסף על העו"שאפשר לבטל את זה?

הבן שלי נחרד שהוא קיבל ריבית מהבנק, הוא לא רוצה להסתמך על היתר עיסקה למרות שהבנק באמת יש לו עיסקאות....תבדוק מהפן ההלכתי האם זה נקרא ריבית

כי הכסף שנכנס זה לא ריבית על היתרות

אלא מגיע בגלל חיוב של בנק ישראל לבנקים להחזיר חלק מהרווחים שלהם -

השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !@אבי-ר. כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

ומעניין שבמשכנתא הראשונה יש פער.

בדקתי שוב [לכאורה באותו מחשבון שאתה בדקת...]

והטעות אצלי.

[אגב, חישבת לפי העוגן הנוכחית או לפי העוגן של העקרוני?] -

השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אני מוכן ללמד אותך קורס חינם איך עושים את החשבון, מעוניין?

לא צריך קורסים

מספיק שהיית עונה לשאלה שלו כמה זה יוצא ל-3.5 שנים....@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אודה לך מאוד אם תוכל לחשב לי כמה תעלה לי המשכנתא למשך 3.5 שנים.

-

השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !@משהמשה

אז עשיתי לך חישוב קצר כמה תשלם ב-3.5 שנים הראשונות

במשכנתא הראשונה הגדולה תשלם 93,767 שמתוכם ריבית של 68,646

במשכנתא השניה הנמוכה תשלם 46,895 שמתוכם ריבית של 36,503בהצלחה

-

השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !@משהמשה בעיקרון מטרה של עזרה לבן משפחה מתומחר בסביבות כל מטרה כל שהריביות שקיבלת הם מצויינות.

לגבי השיפוצים זה קצת מעל הממוצע שניתן לקבל אבל בנוסף לדרגה שניה בפועלים זה סביר.. -

השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !@משהמשה

עדיין לא זכיתי להבין

מבחינת הבנק איך מוגדרת מטרת ההלוואה

בהלוואה של 400K

ובהלוואה של 200K

? -

השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !@משהמשה דבר ראשון במשכנתא הגדולה יותר לא העלית את הסל מוצע שרק הוא הרלוונטי

בנוסף, האם שתי המשכנתאות נלקחות כעזרה לבן משפחה? -

טאבו משותף - זכאות למחיר למשתכן@האברך-מירושלים כתב בטאבו משותף - זכאות למחיר למשתכן:

לגבי משכנתא של מחיר למשתכן שאפשר לקבל 90%

אז קודם שנתחיל דבר ראשון חשוב לי להבהיר שאין כזה דבר במחיר למשתכן 90% משכנתא, אין מושג כזה, ויש בזה הרבה טועים.

ההטבה שכן יש במחיר למשתכן היא שניתן לחשב את אחוז המימון [75% בדירה יחידה, 70% בהצהרת חליפית, 50% בדירה להשקעה] לפי השווי שוק ולא לפי החוזה כמקובל בכל רכישה.

ולפעמים המשכנתא תוכל להיות גם למעלה מ-90%, ובלבד שיהיה מינימום תשלום של הון עצמי 100 אלף ש"ח, ובמקרה שיש מענק מקום אז מינימום של 60 אלף ש"ח.@האברך-מירושלים כתב בטאבו משותף - זכאות למחיר למשתכן:

ה קורה אם אחד יש לו כבר משכנתא כגון שהוא קנה 30% מדירה שלא מאבד את הזכאות האם גם יכול לקבל 90% משכנתא? או שלגבי זה נותנים רק 50% כמו דירה שניה?

מעולם לא היה לי מקרה כזה, אך מה שאני כן יודע שהמגבלה של אחוז המימון [75% בדירה יחידה] הינה נגזרת מחוק מסמ"ק ובחוק מסמ"ק נאמר שמי שיש לו פחות משליש דירה ורוכש דירה הדירה החדשה מוגדרת כדירה יחידה, ולכן גם כאן זה אמור להיות מוגדר דירה יחידה ויוכל לקבל 75% מימון, ובמחיר למשתכן יהיה לו 75% מהשווי שוק [עד תקרת 2.1 מיליון, לפי ההוראות החדשות של בנק ישראל].

@האברך-מירושלים כתב בטאבו משותף - זכאות למחיר למשתכן:

עוד משהו בענין הזה איך מחושב ההכנסות לצורך יכולת ההחזר החודשי כיון שבדירה הראשונה שרשום 30% המשכנתא היא משכנתא אחת עם השותף וההחזר מחושב לפי ההכנסות של שני השותפים ונניח שאני ואשתי משתכרים 14000 ויחד עם השותפים משתכרים 25000 והמשכנתא בטאבו משותף היא 10000 לשניהם יחד ואני משלם רק 3000 לפי חלקי איך יחושב ההכנסות במשכנתא שניה (ל"ד מחיר למשתכן)

יורידו לו מסל ההכנסות את ההחזר החודשי שמחזיר על המשכנתא הקיימת ומה שנותר זה יהיה ההכנסה הפנויה לחישוב יחס הזר למשכנתא הנוכחית.

-

פניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה@צמיחה זה דרך סוכנת בחברת מגדל

[אגב, היא גם נתנה לי בקה"ש דמי ניהול של 0.35%] -

פניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיהקופץ על האשכול---

הציעו לי כעת במגדל לקרן פנסיה חדשה

במסלול עוקב מדד S&P

0.9 מהפקדה

ו-0.15 מצבירה

הפקדה חודשית של בערך 1,200 ש"ח

האם זה מוגדר זול?

תודה רבה!

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}