סוציאליזם וקפיטלזם זה ג"כ פוליטיקה

מ

מ.ר. דרור

@מ.ר. דרור

-

האם מחוסרי הדיור יאלצו לסבסד את המשכנתאות של הזוכים במיליונים במחיר למשתכן ברשות השידור??? -

האם מחוסרי הדיור יאלצו לסבסד את המשכנתאות של הזוכים במיליונים במחיר למשתכן ברשות השידור???בנק ישראל הוא גוף אוטונומי שלא מקבל הוראות פופוליסטיות מפוליטיקאים חסרי אחריות

והמהלך של העלאת הריבית נועדה להרגיע את האינפלציה.זכור לי שנגיד הבנק פרסם את דעתו בנוגע לחוק הגיוס

לענ"ד אם היה פועל ללא קשר פוליטי לא היה מוציא את המכתב -

התייעצויות בנוגע למיחזורי משכנתאקיבלתי מכתב מבנק מזרחי שבחודש הקרוב מתעדכן לי הריבית במסלול המשתנה צמודה כל 5 שנים, ואני יכול למחזר בחודש הקרוב.

מדובר על 71,000 בריבית של 2.41.

התקשרתי לשאול לכמה זה יעלה, הפקידה לא ידעה להגיד, גם לפי הנתונים של ה-15 למאי או אפריל היא לא ידעה.

היא הציעה לי:

משתנה צמודה כל שנתיים וחצי - 3.78%

משתנה כל שנתיים לא צמודה - 5.19%

קל"צ - 5.7%מישהו יודע לכמה אמור להשתנות לי

האם במקום אחר אמצא משהו יותר טוב -

האם תוכנית שוק ההון של הגמ"ח המרכזי - 'משיאים / לובסט' אכן רווחית לציבור? בדיקת עומקאיני יודע את הפרטים המדויקים של תוכנית משיאים, וחבל שהעורך של הקבצים שצירפת, שהשקיע הרבה בהצגת הנתונים, לא כתב במדויק את הפרטים, רק הסתפק באמירה סתמית שהאופציה של השקעה בשוק ההון בלבד מבוסס על המספרים של תוכנית משיאים.

בכל אופן, לפי הנתונים בקבצים הנ"ל אכן משתלם יותר לא להפקיד בתכנית משיאים אלא רק בשוק ההון.

בדקתי לעצמי אפשרויות אחרות של שילוב עם תוכניות הגמ"ח המרכזי, ועדיין משתלם יותר רק שוק ההון.במקום אחר כתבתי בנוגע לתכנית אפריון של חסידי ויזניץ שהיא משתלמת יותר מהשקעה בשוק ההון בלבד, כיון ששם מקבלים הלוואה של פי 16 מההפקדה, ובפריסת תשלומים ארוכה במיוחד.

-

מחשבון חדשני אונליין בלי מעבר בין עמודים - זקוקים להערותיכם לפני פרסום לציבור@חסיד-של-הקבה

מחשבון ריבית דריבית - עותק_085024.xlsxאם הבנתי נכון, אתה רוצה מחשבון ריבית דריבית הפוך, שבמקום לרשום הכנסה רושמים משיכה

מצורף כאן מחשבון באקסל פשוט, תמלא את המשבצות הצהובות ותקבל תוצאה בירוקות

רק שזה לא מספיק משוכלל לחשב משפחתי, כמה חתונות יחד -

מחשבון חדשני אונליין בלי מעבר בין עמודים - זקוקים להערותיכם לפני פרסום לציבוררשמתי את הילדים שלי, ועוד כמה ילדים לעתיד, ויצא לי כך

-

מעשרות מתשואה - הכיצד?האם ניתן להשקיע מכסף לא מעושר (טבל)

ובשעת המשיכה להפריש מעשר מכל מה שמושכים? -

הS&P 500 כבר לא יניב תשואה של מעל 10% !!יש קרן פנסיה או קופת גמל של מדד עולמי?

או שההתלבטות היא רק בנוגע מסחר עצמאי וחסכון לכל ילד? -

התייעצויות בנוגע למיחזורי משכנתא@אבי-ר.

מתי זה קרוב יותר?

אם שינוי הריבית הוא ב-6/26 מתי צריך להתחיל להתעסק?

האם גם במשתנה צמודה יש עמלה של 320 ש"ח על מיחזור?

האם שווה למחזר יחד עם זה את החלק שמועד השינוי שלו הוא 4-7 חודשים מאוחר יותר?

לאיזה מסלול מומלץ לשנות? יש לי כבר קל"צ ק"צ ומל"צ... -

התייעצויות בנוגע למיחזורי משכנתא

@משכנתא-בקצב-שלך

גם אני נבהלתי פעם מזה שהחוב לבנק גבוה מההלוואה שלקחתי (גם בעקבות תקופה ארוכה של גרייס בהתחלה), אבל לאחר ששמעתי את הצעקות של משווקי שוק ההון "לא להיבהל מירידות" הסקתי שגם כאן לא צריך להיבהל, שהרי לפי המחשבון בסוף ההפרש לא כ"כ משמעותי.@אבי-ר.

אני משער שאתה בכלל נגד צמוד מדד - מה התחליף שלך להלוואה בריבית 1.88?עיקר הבעיה כרגע שזה משתנה צמודה, וכעת או בעוד כמה חודשים הזמן להתמודד עם זה.

אגב, כשאני אהיה יועץ משכנתאות (יש לי 0 הכשרה) אבחן מה הפריסה הארוכה ביותר שניתן לקחת, כאשר גם בעליית מדד של 3% שנתי, עדיין יראו שההחזר מפחית את החוב - הובנתי?

-

התייעצויות בנוגע למיחזורי משכנתא

@אבי-ר. @משכנתא-בקצב-שלך

אני משער שזה הדו"ח שהתכוונתם -

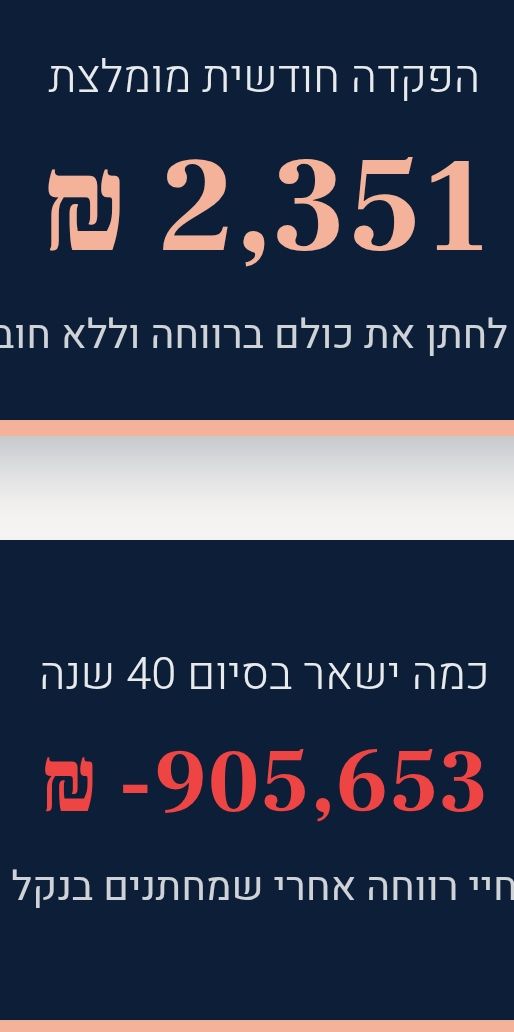

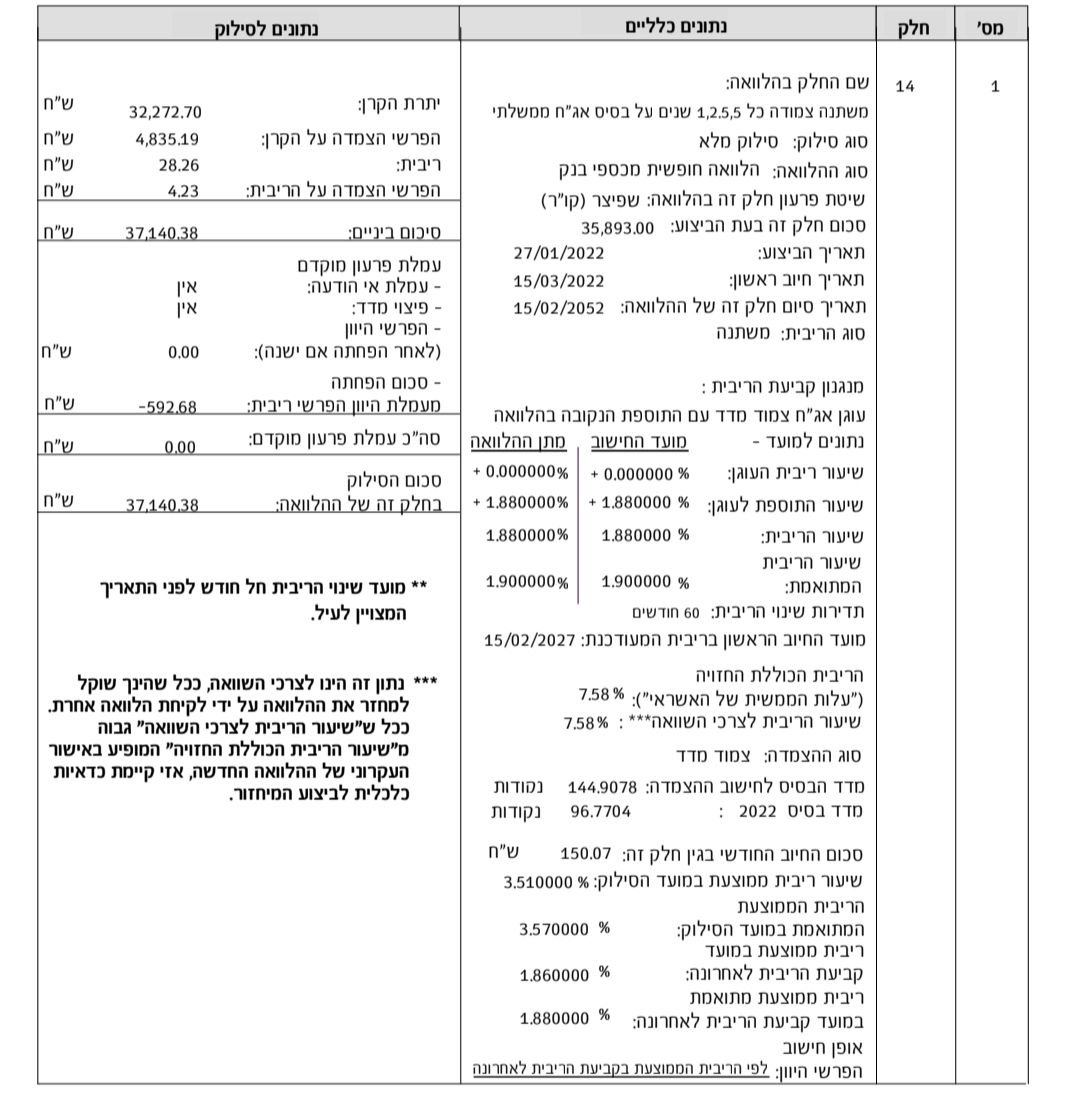

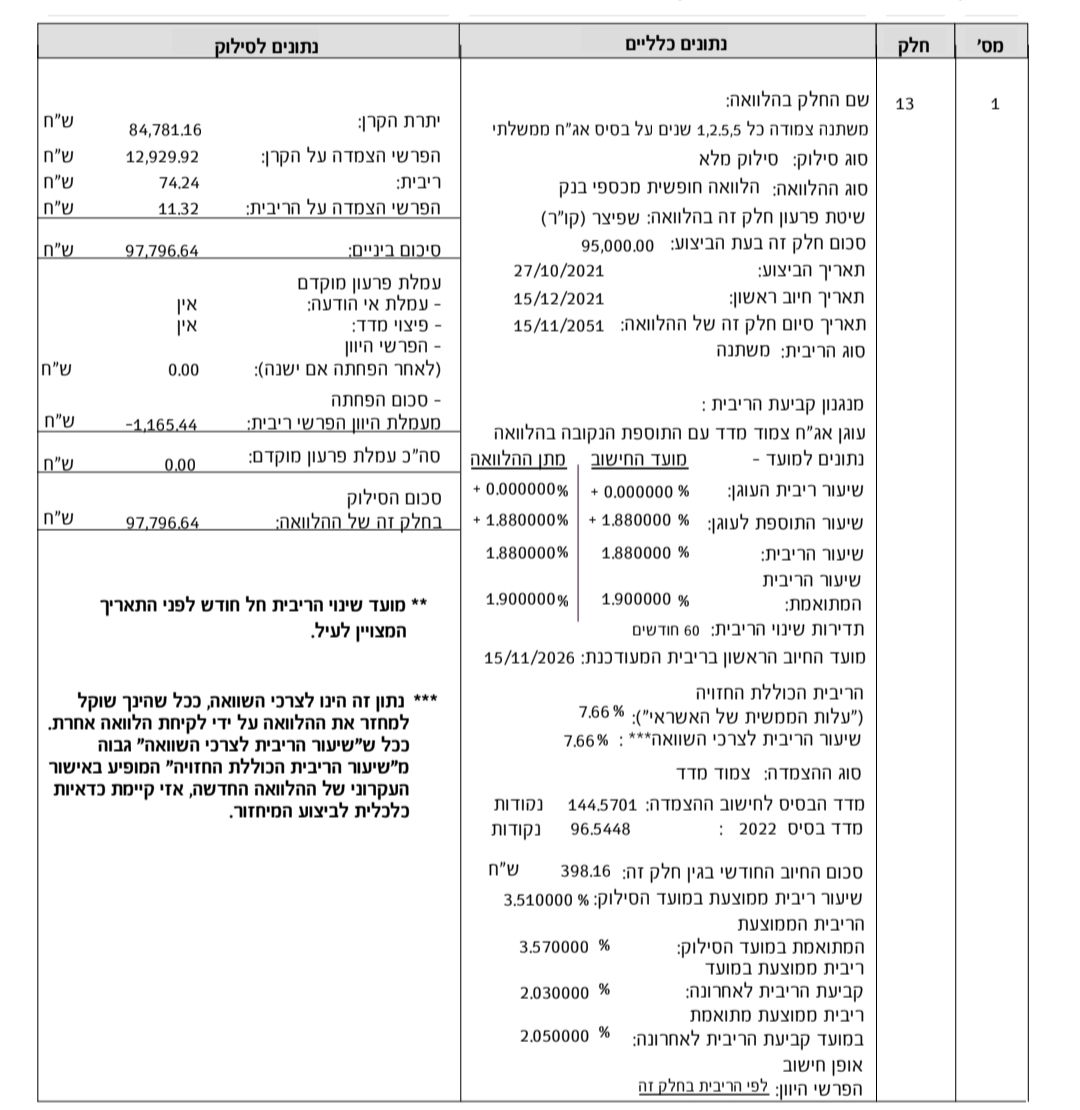

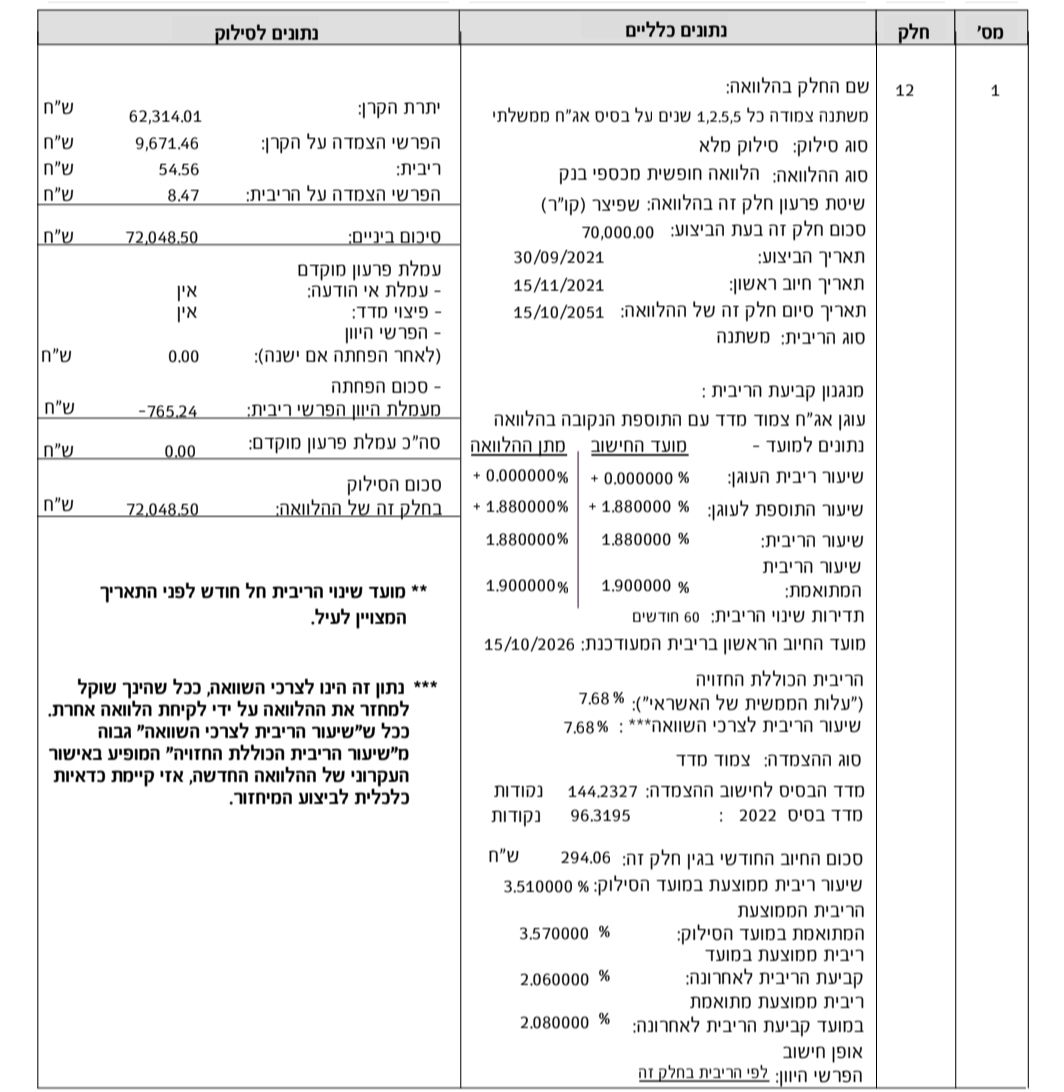

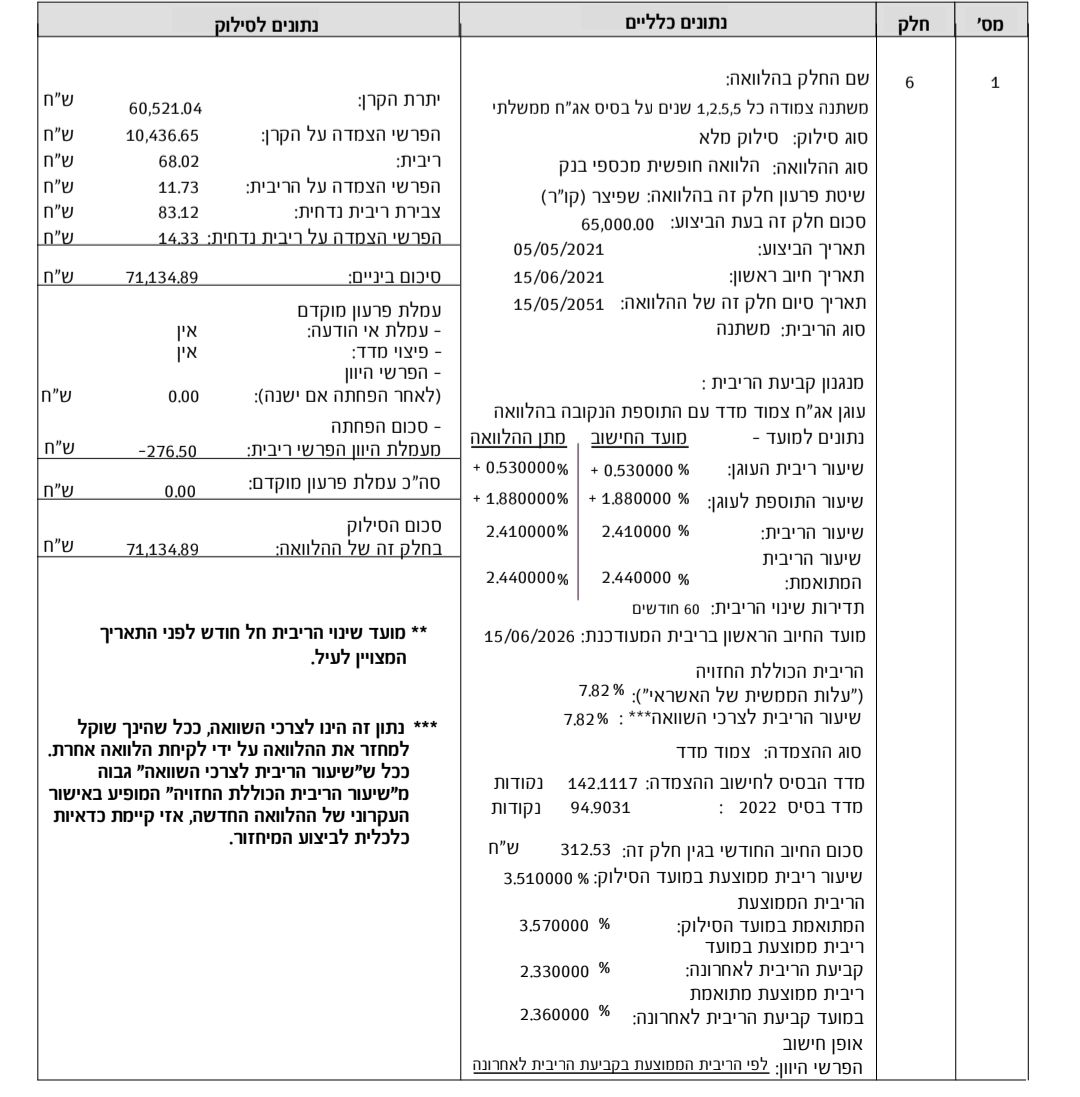

התייעצויות בנוגע למיחזורי משכנתאיש לי סכום מכובד במשתנה צמודה כל 5 שנים

חלק ממנו ב-2.44% עם תאריך שינוי 6/26

חלק ממנו ב-1.88% עם תאריך שינוי 11/26

לא יודע מה העוגניםכדאי לי כבר עכשיו להתעסק עם זה?

אם לא עכשיו אז מתי?

מה יקרה אם לא אתעסק לפני תאריך השינוי?תודה מראש

-

דרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?א. לכאורה כן.

כשם שלחסידות ויזניץ היה עד עכשיו גמ"ח עזר נישואין משלהם, ולא עבדו דרך הגמ"ח המרכזי אושר וכבוד, כך יהיה להם תוכנית ערבים משלהם.ב. לכאורה כן, אבל אין מזה נפק"מ.

לגמ"ח לא באמת משנה מהיכן הוא מקבל את הכסף, משוק ההון או מהכיס הפרטי שלך (רק צריך לקחת בחשבון שלאחר החתונה השלישית ההחזרים הם 6 לחודש). אבל אם הגמ"ח מתעקש למשוך משוק ההון - תפתח חשבון השקעות נפרד ותשקיע בעצמך.אגב, במסלול המשולב ממשיכים להפקיד כל חודש לשוק ההון 2,500 ובמקביל למשוך ממנו 5,000-6,000 - ובלשון הגמרא: הפוכי מטרתא למה לי?!

השאלה היותר משמעותית לדעתי, האם הגמ"ח יגיד בשלב כלשהו, כיון שיש לך בחשבון כבר מספיק כסף כדי לא לקחת הלוואות נוספות וגם כדי לכסות את כל החובות שהצטברו, בבקשה החזר את הכל.

אבל זה שאלות שיתעוררו רק עוד 30 שנה... והפתרון יהיה תלוי באיזון האקטוארי של הגמ"ח, האם יפרגן לחסידים לצבור מיליון שקל ולהתקדם הלאה או שיהיה מוכרח לכסף נזיל לצורך הלוואות לאחרים. -

דרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?לפני כמה ימים העלו באשכול זה חוברת מפורטת של תכנית "אפריון" של חסידות ויזניץ

בכדי לבחון את כדאיות ההצעה הכנסתי את הנתונים למחשבון ריבית דריבית, בהשוואה לאפשרויות אחרות עם סכומים זהים

לפי התוצאות שעלו בידי נראה שאכן התכנית משתלמת יותר מאשר בשוק ההון ללא גמ"ח

(אמנם לא הארכתי בהסברים, אך כמדומה שמי שמתמצא קצת במספרים יוכל לתפוס את הדברים) -

קופת גמל - מדד ת"א / הבנקיםחמי ביקש ממני לנייד עבורו את הפנסיה וקרן ההשתלמות ממסלול הלכה למסלול "מדד תל אביב 90 - הבנקים (מדד 1)", מפני שכך המליצו המבינים בחדר מורים לאחר בירור מעמיק אצל המומחים ואצל יודעי הלכה.

אמרתי לו:

- לא ידוע לי שיש מסלול כזה בקופת גמל או קרן השתלמות, וזה אפשרי רק בחשבון עצמאי.

- מדד תל אביב ומדד הבנקים אינו אותו דבר.

- נראה לי שזה השקעה לא כשרה.

- לפי דברי הרב לבקוביץ בקו אור-עולם בשנה האחרונה מסלול הלכה עשה יותר מs&p.

אשמח אם מישהו יכול להגיב בענין

-

דיסקונט מביאים כסף על העו"שבפאג"י קיבלתי 2 אחוז

בראשון ליולי ולאוקטובר -

התייעצות: דירה שניה בטאבו משותףהכוונה היתה כאופן השני, שמלבד ה-4 אלף כרגע במשכנתא הוא יצטרך לשלם עוד 6, דהיינו סה"כ יהיה עליו הלוואה של 2,200,000 בערך.

1,500,000 על הנכס שלו, ועוד 700,000 על הטאבו משותף (על השם שלו / של השותף) -

התייעצות: דירה שניה בטאבו משותףהדירה האמורה בת 3-4 שנים, הוא זכה בה במחיר למשתכן.

לאחרונה הוא עשה מיחזור משכנתא, והערכת שמאי היא 2 מיליון.

כיון שהמשכנתא שלו היא מיליון, היועץ משכנתאות טען שהוא יכול להוציא עבורו עוד חצי מיליון, ולדאוג שזה יהיה נזיל ונחשב כהון עצמי.כרגע הוא משכיר ושוכר ב-4,500 ומשלם משכנתא 4.

המחשבה היא על דירה במיליון מאתיים עם משכנתא של 6 לחודש, הוא משער שיכול לעמוד בזה (בפרט שעוד כמה חודשים עלול לעלות לו מחיר השכירות...)

-

התייעצות: דירה שניה בטאבו משותףנתבקשתי להעלות את השאלה הבאה:

ראובן מתגורר בשכירות בביתר ומשלם קרוב ל-6,000 ש"ח, כמו כן ברשותו דירה בעיר אחרת בשווי כ-2,000,000 עם משכנתא 1,000,000.

בעיקרון הוא מעדיף למכור את הדירה ההיא ולקנות דירה בביתר, אך לא ימצא דירה גדולה במחיר זה, ואינו מעוניין למכור דירה בטאבו רגיל ולקנות בטאבו משותף.

כעת הציעו לו לקחת משכנתא נוספת על חשבון הדירה הראשונה ולקנות בביתר בטאבו משותף, בהנחה שבעתיד יעלה המחיר של דירתו הראשונה ויוכל למכרה ולקנות בביתר.

אשמח לתובנות בהקשר לזה -

בעלי משכנתא? יכולים לחסוך בהוצאות!!-

המשכנתא שלי בבנק מזרחי, מתוכה 200,000 במסלול פריים בשיעור ריבית של 5.7 (פריים מינוס 0.3) – הגשתי בקשה למחזור כפי שכתבו כאן, והציעו לי או פריים מינוס 0.7 (5.4) או מל"צ כל שנתיים בריבית 4.74 – מה עדיף?

אגב, הגשתי בקשה בבנק הפועלים, ואמרו לי שלתת לי הצעה יותר נמוכה מ-5.7 בפריים הם יכולים רק במידה ואעביר אליהם את כל המשכנתא, וגם אז זה יהיה יותר מ-5.3. -

הפקידה עשתה סימולציה במחשב, ואמרה שבהצעה שלה לפריים לפי 285 חודשים אחסוך 27 שקלים לחודש, ואילו בהצעה של מל"צ ל-24 שנים (288 חודשים) אחסוך 85 לחודש.

בדקתי לבד במחשבון פחת הלוואה של אקסל, ויצא לי שכעת אני משלם 1,275, אם אשנה לפריים אשלם 1,228 ואחסוך 47, ואם אשנה למל"צ אשלם 1,164 ואחסוך 111 – מדוע ההבדלים הללו? -

יש לי במשכנתא מסלול של משתנה צמודה כל 5 שנים, סכום מסויים בריבית 2.4 והמועד הקרוב לשינוי ריבית בעוד 8 חודשים, וסכום מסויים בריבית 1.88 שמועד השינוי שלו בעוד כשנה וקצת – האם כדאי לגעת בהם? קשה לי לראות כיצד קרן ההלוואה תופחת כל הזמן...

תודה מראש לכל העונים

-

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}