@זיבורית-דידך

יש לנו גם פה את @ה-שלמה

ס

סייעתא דשמיא

@סייעתא דשמיא

-

מחפש המלצה על יועץ אפי' לא רשמי בשוק ההון במסחר עצמאי -

מה השעות של המסחר בארצות הברית?שעות המסחר בבורסה בארה"ב

שלב המסחר המוקדם PRE MARKET 11:00 – 16:30שלב המסחר הרגיל / הרציף – 16:30 – 23:00

שלב המסחר המאוחר AFTER MARKET – 23:00 – 03:00

PRE – MARKET – שלב המסחר המקדים

שלב זה מתחיל כבר בשעות הלילה המאוחרות בארה”ב (שעות הצהריים המוקדמות בישראל) ומאפשר להכניס הוראות, ולבצע עסקאות עוד לפני פתיחת המסחר הרגיל.

REGULAR TRADE HOURS – שלב המסחר הרגיל/הרציף

זהו שלב המסחר בו מרוכז הרוב הגדול של נפח המסחר. שלב זה מתנהל בשעות 23:00- 16:30 שעון ישראל.

AFTER MARKET – שלב המסחר המאוחר

שלב זה מאפשר מסחר בשוק האמריקאי עד לשעת הלילה המאוחרות (שעון ישראל) ומתנהל באותו אופן כמו השלב המקדים.

שלב הטרום מסחר והמסחר המאוחר מוגבלים ביחס לשעות המסחר הרגיל, בנפח המסחר, במכשירים הפיננסים בהם ניתן לסחור ובסיכויים למפגש קונה-מוכר כדי לייצר עסקה. הוראות ניתן להעביר דרך ברוקר שמנתב את ההוראות דרך עושי שוק או דרך ECN – רשתות מסחר ממחושבות המאפשרות מפגש בין קונים למוכרים מחוץ לבורסות הרשמיות.

בשלבי המסחר המוקדם/מאוחר ההוראות מנותבות רק דרך ECN.הבהרות חשובות:

**השעות הן לפי שעון ישראל

**שעות הפעילות של מערכות המסחר בפועל, בשלבי המסחר המוקדם והמאוחר עשויות להיות שונות ממה שצוין, יש להתעדכן מול דסק מסחר חו"ל.

**במעברי שעון חורף וקיץ קיים הפרש של כשבועיים בין ישראל וארה"ב, לפיכך, בתקופה זו שעות תחילה וסיום של המסחר לפי שעון ישראל משתנה לשעה אחת אחורה.

-

איך מקבלים דמי לידה כשאין תלוש (ועבודה)??@שבתי-בבית-ה

מחשבים את החודשים בהם המשכורת ירדה עקב המלחמה כאילו התקבל שכר כפי מה שהיה אמור לולי המלחמה, ואז אתה יכול לבחור לחשב לפי 3 חודשים או 6 חודשים - הגבוה מביניהם.

סתם כדאי לדעת שגם בלי קשר למלחמה תמיד עקב הפחתה זמנית במשכורת בחודשי החישוב ניתן לתבוע הוספה. -

קניית קרנות אמריקאיות: השוואה בין בתי ההשקעות הישראליםהשוואה בין בתי ההשקעות הישראלים (לקניית קרנות אמריקאיות בלבד):

מיטב:

250 ש"ח מתנה

מרווח המרה - 2 אגורות (בערך 0.6% ?)

עמלת מינימום 7.5$ לקנייה עד חשבון של 25,000$, עמלת מינימום 5$ לקנייה מחשבון של 25,000$ (דרך מערכת אינטראקטיב ברוקרס)

דמי ניהול 15 ש"ח לחודש, לא מתקזז עם עמלות קנייה ומכירה

אין אפשרות לקנות שברי מניות

דמי טיפול בריבית/דיבידנד - 0.3%

אין עלות נוספת לאזרח ארה"ב עבור טופס 1099 ודיווח לארה"ב.

IBI:

250 ש"ח מתנה

מרווה המרה - 0.7% (עד 15,000$, מעל 15,000$ רק 0.5%)

עמלת מינימום 7.5$ לקנייה

דמי ניהול 15 ש"ח לחודש, מתקזז עם עמלות קנייה ומכירה

יש אפשרות לקנות שברי מניות (עמלת מינימום 5$ לקנייה)

אין דמי טיפול בריבית/דיבידנד

200 ש"ח שנתי עלות נוספת לאזרח ארה"ב עבור טופס 1099 ודיווח לארה"ב. -

אשכול למשקיעים המתחילים – שאלות ותשובות בגובה העיניים@אנונימי2 כתב באשכול למשקיעים המתחילים – שאלות ותשובות בגובה העיניים:

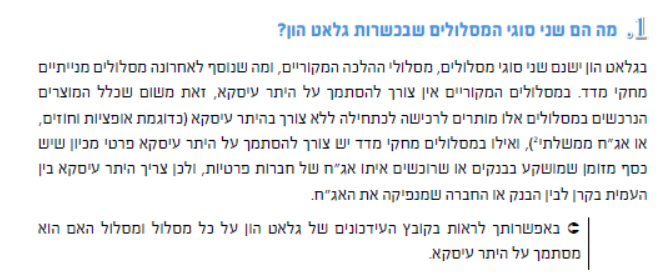

אשמח אם תוכל להסביר על מסלולי עוקב מדדי מניות ?

@רואה-את-הנולד כתב באשכול למשקיעים המתחילים – שאלות ותשובות בגובה העיניים:

כך את האתגר

שמישהו יסביר אחת ולתמיד מה זהמישהו כבר עשה את זה, קוראים לו אהרן זלץ...

יש לו מאמר מפורט המסביר בדיוק מה כולל כל מסלול עוקב מניות, עיין שם. -

קרן כספית - כמה שאלות@איש-קיש כתב בקרן כספית - כמה שאלות:

אני רוצה לדעת מראש אם יכול להיות לי בזה בעיה של נזילות

לא, הכסף זמין בכל רגע נתון. רק קח בחשבון שיתכן שיקח יום או יומיים עד שהכסף ישתקף בעו"ש.

@איש-קיש כתב בקרן כספית - כמה שאלות:

איך משלמים את המס זה מנוקה אוטומטי מהרווח או שצריך להפריש מעצמך?

מנוכה במקור אוטומטית.

-

עזרה בנושא מס הכנסה שיורד מדמי לידה@הגיוני

אם דמי הלידה התקבלו השנה פשוט תפנה למעסיק ותשלח לו את המכתב שקיבלת מביטוח לאומי עם גובה הדמי לידה וסכום המס שנוכה, וזה אמור לחזור לך דרך המעסיק במהלך השנה (תראה את זה בתור מינוס בשורת מס ההכנסה בתלוש).

אם כבר נגמר שנת המס בו התקבלו דמי הלידה, יש להגיש בקשה להחזר מס, הטופס מאוד פשוט ואין סיבה שלא לעשות את זה לבד.

לפני כן רק תוודא שבאמת מס הכנסה חייב לך ולא להיפך...

צורת הבדיקה כדלהלן:- יש לחשב את סכום הברוטו שהתקבל בכל שנת המס (מופיע בטופס 116 תחת קוד 158, ואם התקבלו דמי לידה יש להוסיף את סכום הברוטו שהתקבל - מופיע במכתב שנשלח מביטוח לאומי).

- לחשב לפי הסכום הכולל מה אחוז המס שאמור לרדת לפי טבלת מדרגות המס לאותה שנה (מופיע בכל זכות), לשים לב שיתכנו כמה דרגות מס ויש לחשב עד תקרת המס הראשונה לפי דרגה זו ורק את היתרה משם והלאה לפי הדרגה השניה וכן הלאה.

- להוריד את שווי נקודות הזיכוי שהיו באותה שנה (שווי נקודה לשנת 2024 הוא 2,904 ₪).

- ואז להוריד 35% מתוך הסכום שנוכה מהמשכורת עבור הפנסיה (קוד 045 בטופס 116), אך לשים לב שזה עד מקסימום 7% מתוך השכר המבוטח לקופ"ג לקצבה (לא מתוך כל המשכורת, אלא רק מתוך השכר המבוטח, מופיע תחת קוד 244 בטופס 116) או עד סכום 8,148 ₪ (נכון לשנת 2024, ויש לבדוק לפי השנה הרלוונטית) הנמוך מביניהם, ובכל מקרה לא יותר מ35% מהסכום שנוכה לפנסיה. (זיכוי מס זה נקרא זיכוי 45א).

- הסכום שיוצא הוא סכום המס שצריך לשלם.

- לבדוק כמה מס הכנסה ירד בפועל (מהמשכורת מופיע בטופס 116 תחת קוד 042, ומדמי לידה מופיע במכתב שהתקבל מביטוח לאומי).

- אם נשאר סכום שלא שולם זאת אומרת שיש חוב, אם שולם יותר מזה ניתן להגיש בקשה להחזר מס.

אפשר לבדוק גם בסימולטור של מס הכנסה, לוודא שאין טעות בחישוב.

-

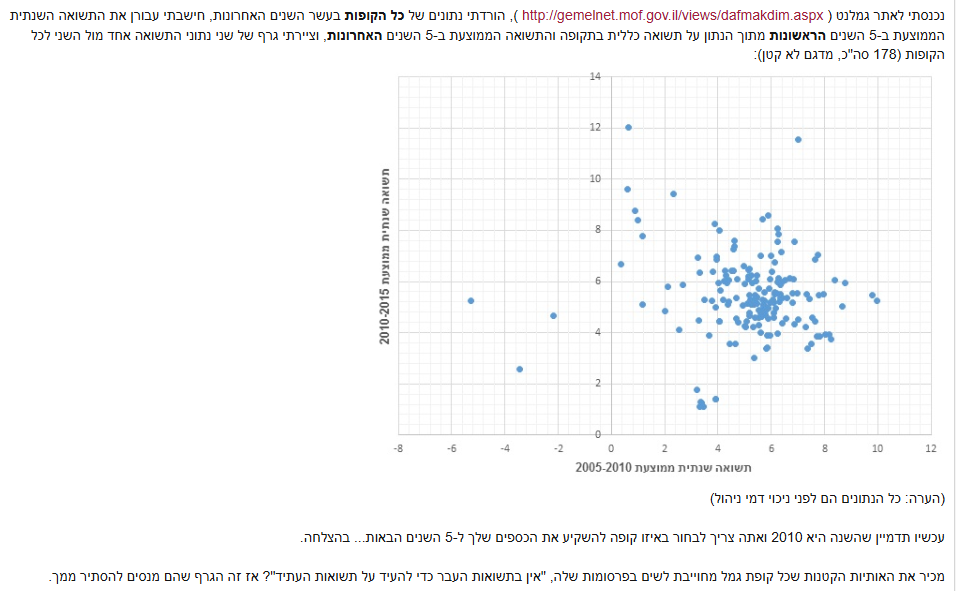

עלות הביטוחים בפנסיה@רחל-עומסי

יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות. -

החזר מס על חסכון לכל ילד@צמיחה כתב בחסכון לכל ילד לילדים בגלאי 17-18:

בנוגע למס רווחי הון של 25% מהתשואה, הוא יורד לפני שמקבלים את הכסף לחשבון,

כלומר הכסף נכנס בניכוי המס.

ולכן אפשר לעשות החזר מס.

אבל באופן שהבחור או הבחורה כבר עובדים,

אז ייתכן שהם כבר מנצלים את נקודות המס שלהם,

ואז זה כבר תלוי מה גובה ההכנסה מהעבודה.באופן כללי, לגבי החזר מס על רווח הון, יש לשים לב לכמה נקודות; יש לחשב לפי בן הזוג שהרוויח יותר (המס מחושב לפי תא משפחתי ולפי בן הזוג שהרוויח יותר, גם אם רווח ההון הגיע לבן הזוג השני), ורק את נקודות הזיכוי הבסיסיות, זאת אומרת 2.75 נקודות לאשה או 2.25 לגבר, וכל שאר נקודות הזיכוי ניתנים למימוש רק בהכנסה מיגיעה אישית (משכורת וכדו'). אבל ניתן להשתמש קודם בנקודות הזיכוי של הילדים וכדו' להוריד את המס מהמשכורת, ואז לקחת את נקודות הזיכוי הבסיסיות – בהנחה שכבר לא צריך אותם בשביל המשכורת – ולהוריד איתם את המס על רווח הון.

בנוסף יש עוד דרך להזדכות במס רווח הון, על סעיף 46 - זיכוי על תרומות, זיכוי זה הוא לפי תא משפחתי וממילא אפשר להעביר קבלה על שם הבעל לזיכוי מס עבור האשה ולהיפך. (סכום המינימום לתרומה הוא 207 ₪ (נכון לשנת 2024), אך אין חובה לתרום אותו דוקא לעמותה אחת אלא ניתן לצרף את כלל התרומות לעמותות שיש להן סעיף 46, וככל שכלל התרומות היו 207 ₪ ומעלה ניתן לקבל החזר מס בגובה של 35% מסכום התרומה). -

אשכול למשקיעים המתחילים – שאלות ותשובות בגובה העיניים@סומכוס כתב באשכול למשקיעים המתחילים – שאלות ותשובות בגובה העיניים:

איך יתכן מניות בלי להסתמך על היתר עיסקא?

-

הסבר על נתונים בקופת גמל@שמואל

עכשיו הכל בירידה, אפי' בהפסדים.

אבל אין טעם לבדוק את זה כל הזמן, כך טבעו של עולם - יורד ועולה בטווח הקצר, אך לטווח הארוך זה אמור בהחלט לעלות בגדול. -

רשימה של קרנות כספיות כשרות@ילוז-אברהם כתב ברשימה של קרנות כספיות כשרות:

אני צריך רשימה של קרנות כספיות כשרות

אפשר לשלוח לכאן או לעדכן איפה יש רשימה כזו

תודה רבהתראה כאן את הטבלה המפורטת של אהרן זלץ, יש שם רשימה של כל הקרנות הכשרות כולל קרנות כספיות.

הנה צילום מסך מתוך הטבלה שלו:

-

איך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים@הקוד-הפיננסי כתב באיך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים:

כי המדינה נותנת כפול

לא ביחס להכפלה, אין הבדל במה שהמדינה נותנת אם אתה מכפיל את הסכום או לא.

-

ככה לא מתכננים מס@כותב-רק-מה-שיודע כתב בככה לא מתכננים מס:

אבל רוב האנשים מתאימים לזה וזה ודאי שווה וכדאי.

יורשה לי לשאול, האם נסית פעם להגיש לבד בקשה להחזר מס?

אתה יודע מה זה זיכוי סעיף 45? אתה יודע מה זה זיכוי 45א'? אתה יודע כמה נקודות מגיע לכל ילד ולפי איזה גיל? ידעת שעל תעודת הוראה גם אפשר לקבל נ. זיכוי? אתה יודע האם אפשר לפצל נקודות זיכוי של שנת לידה? אתה יודע איך לחשב זיכוי על הפרשות לפנסיה ועד איזה אחוז מהמשכורת? אתה יודע איך לחשב נקודות זיכוי למס רווח הון? אתה יודע כמה סכום המינימום לתרומה כדי להזדכות עליה ועד איזה אחוז מהתרומה? אתה יודע איך מחשבים הפרשי שכר?

וגם אם אתה יודע את כל זה, בטוחני שרוב האנשים לא מתאימים לזה.

חקרתי את הנושא לעומק ואולי אני יעלה כאן מאמר על זה יום אחד, אבל לומר שרוב האנשים יכולים להגיש לבד החזר מס זה קצת יומרני. -

מסחר עצמאי לא מאובטח - או קופת גמל מאובטחת@טריידר

ממש לא מסכים איתך.

דבר ראשון, בתי השקעות בארץ ובארה"ב נתונים תחת פיקוח ורגולציה מחמירה, שממעיטה מאוד את הסיכון לפריצה לחשבון. עוד לא שמעתי על חשבון בבית השקעות בארץ או בארה"ב שנפרץ.

אל תקיש בבקשה מהנסיון שלך עם בינאנס לבתי השקעות רגילים בארץ או בארה"ב, בוא נגיד בלשון המעטה שאין פיקוח הדוק מדי על בינאנס לא מצד הרשויות באיי קיימן ולא מצד הרשויות במלטה (שם הקימה החברה מטה) שאגב בעצמם התנערו מאחריות על החברה, נכון? ולא נזכיר את העובדה שפעילות החברה לא חוקית ועומדת תחת חקירה בכמה מדינות כמו ארה"ב בריטניה יפן ואפי' תאילנד.

בחשבון מסחר עצמאי בבית השקעות רגיל ומפוקח החשש רחוק מאוד, ולא יותר מחשש לפריצה לחשבון בנק שלך.

דבר שני, אף אדם לא מכניס בבת אחת כמה מאות אלפים לחשבון העצמאי אלא בכל פעם סכום מועט יחסית ומיד קונה איתו קרנות סל, כך שאין כסף זמין בחשבון בדרך כלל.

דבר שלישי, גם בציבור החילוני יש גישה דרך סיסמא וקוד אישי באתר של בית ההשקעות לחשבון, אז מה הקשר שלציבור החרדי יש יותר סיכון?

לסיכום, חשבון מסחר עצמאי לא מיועד כלל רק לסוחרים אקטיביים אלא גם ולא פחות לסוחרים פאסיביים, שרוצים לחסוך בדמי הניהול ולקבל תשואה הרבה יותר גבוהה בלי טרחה כמעט. -

האם מותר לקבל ריבית על החזרי מס?@פשוט-יהודי כתב בהאם מותר לקבל ריבית על החזרי מס?:

עד כדי כך שאני חושב במקום להגיש בקשה להחזר מס באמצע שנה, להגיש רק לאחר סוף השנה ולקבל בריבית נאה ומהודרת!

למה רק אחרי שנה אחת? חכה 6 שנים ורק אז תגיש את הבקשה, תקבל ריבית בטוחה על 6 שנים...

-

מסלולי הפנסיה@אבינדב-הכהן

בקצרה ממש:- בפנסיה מקיפה יש תקרת הפקדה חודשית, ובפנסיה כללית אין הגבלה לסכום שניתן להפקיד.

- בפנסיה מקיפה יש רכיבים ביטוחיים, מה שאין בפנסיה כללית.

- בפנסיה מקיפה יש הבטחת תשואה מהמדינה על 30% ע"י אג"חים יעודיים, מה שאין בפנסיה כללית.

-

אינטראקטיב ישראל@טריידר כתב באינטראקטיב ברוקרס:

א) לא מנכה מס במקור - למי שמעוניין בשירות זה.

אינטראקטיב ישראל מציע שירות ניכוי מס במקור למי שמעוניין.

@טריידר כתב באינטראקטיב ברוקרס:

למה אתם לא מזכירים וממליצים להשקיע דרך אינטראקטיב ברוקרס ?

היות ולשמחתי אין לי אפשרות לאפליקציה, זה לא נוגע עבורי.

-

'טיפים לכלכלה נכונה' חוברת מספר 1@רואה-את-הנולד כתב ב'טיפים לכלכלה נכונה' חוברת מספר 1:

אין מישהו שעושה הכול וזה ודאי יכול לעזור לכל אחד

אפשר גם הכל, זה לא דברים בשמים...

-

רעיונות להגדלת הכנסות לאברכים@טריידר כתב ברעיונות להגדלת הכנסות לאברכים:

מה לעשות שאני מכיר כמה וכמה משפחות שקיבלו קצבת ילד נכה עבור ילד עם ADHD,

דווקא ע"י שעו"ד הגיש את התיק עבורם, והדגיש שהצהירו לפניו על חומרת ההתנהגות של הילד בבית וכו'.אם הם קיבלו על ADHD הם היו מקבלים גם בלי מכתב מהעו"ד. קביעת הצורך בהשגחה בוועדה נבדקת אך ורק על פי מכתבים רפואיים, מכתב מהמסגרת הלימודית ובדיקת הילד בוועדה, גם דברי ההורים בוועדה יכולים לעזור, אבל מכתב מעו"ד לא מעלה ולא מוריד, באותה מידה ההורים יכולים בעצמם לכתוב ולהגיש לוועדה במקום לדבר.

{kind=link}

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}