@צמיחה כתב בהאם זה הזמן הנכון להשקיע ב-s&p500?:

לא בדקתי כרגע את תמהילי ההשקעה, אבל בעדכון האחרון של תשואה כהלכה הם כתבו שמסלול הלכה של אינפיניטי הוא 100% מדד עולמי בכל המוצרים.

צודק.

@צמיחה כתב בהאם זה הזמן הנכון להשקיע ב-s&p500?:

לא בדקתי כרגע את תמהילי ההשקעה, אבל בעדכון האחרון של תשואה כהלכה הם כתבו שמסלול הלכה של אינפיניטי הוא 100% מדד עולמי בכל המוצרים.

צודק.

@הקול-השפוי

לא.

@רחל-עומסי כתב במשכת? ניידת? אולי עשית טעות?:

תשלום מס מיותר – בקופת גמל להשקעה היא תחויב במס רווחי הון של 25%, בעוד שבקרן ההשתלמות הכסף היה פטור ממס.

זה נכון לגבי קופת גמל להשקעה, אבל יש עוד אפשרות, לפתוח קרן השתלמות רגילה, בה גם אין מס רווח הון וגם התשואה גבוהה הרבה יותר מקה"ש למורים וגננות.

אין שום מניעה לעובד הוראה לפתוח קרן השתלמות רגילה. אמנם אחוזי ההפרשה של המעסיק לקה"ש יהיו נמוכים יותר (7.5% מהמעסיק ו2.5 מהעובד בקרן רגילה במקום 8.4% ו4.2 בהתאמה בקרן למורים), אבל עובד שלא יוצא לשבתון בכל מקרה לא יכול למשוך את הפער הנוסף שהפקיד המעסיק עבורו אלא רק 89% מתוכו.

@רחל-עומסי כתב במשכת? ניידת? אולי עשית טעות?:

עלויות ניהול גבוהות – דמי הניהול בגמל להשקעה גבוהים פי 3 לעומת קרן השתלמות למורים, מה שמקטין את הרווחים הצפויים.

נכון, אבל אחוזי התשואה הצפויים גבוהים הרבה יותר מהפער של דמי הניהול, כך שזה לא שיקול.

יש לציין שעובד שמתכנן לצאת לשבתון באמת כדאי להשאר בקרן למורים.

ניתן לראות פה בהרחבה בנושא.

@חופש-כלכלי

לכאורה אין סיבה שלא יקבל קצבה חודשית ככל קרן פנסיה,

אבל נתייג את @רחל-עומסי .

@טריידר כתב בתביעה מהפנסיה בעקבות שמירת הריון:

כדאי לשמוע האם יש להרב @סייעתא-דשמיא ידע בתחום ?

ברוך השם לא

@שבתי-בבית-ה

מזל טוב! תזכה לגדלו לתורה לחופה ולמעש"ט!

דבר ראשון כמו שכתב @moshe39 אם יש לה קרן פעילה ממקום העבודה הקודם המעסיק חייב להפריש לפנסיה מיד, אבל צריך לעדכן את המעסיק על כך, אם הוא לא יודע הוא לא יפריש... ואתה חייב להזדרז עם זה, כי אם עובר 5 חודשים בלי הפקדות הקרן נהפכת ללא פעילה.

דבר שני, המעסיק בעיקרון מפריש פנסיה גם בתקופת חל"ד, אבל לא יודע אם זה גם כשהקרן עדיין לא הייתה פעילה לפני הלידה (אם כי כאמור במקרה הזה המעסיק אמור להפריש למפרע כשתדווח לו שהיה לה במקום העבודה הקודם קרן פעילה ואז הוא ודאי אמור להפריש גם בתקופת חל"ד).

שלוש, מה הקשר למסלול? אפשר לעבור מסלול בקלות בלי קשר אם הקופה פעילה או לא.

@שבתי-בבית-ה כתב במעבר מסלול פנסיה:

האם יש דרך לעצור את הקופה מלהפוך ללא פעילה?

כאמור במקרה שלך זה לא רלוונטי כי המעסיק אמור להפריש לפנסיה מיד, אבל בעיקרון התשובה היא שכן; יש להפריש ריסק, זאת אומרת להפקיד לבד כל חודש כמה שקלים לקרן פנסיה וכך להשאיר אותה פעילה, וזה מומלץ גם בלי קשר לדמי ניהול, כי א הקרן אינה פעילה אתה מאבד את תקופת הזכאות לנכות וצריך להתחיל לספור שוב חמש שנים למחלות כדי לקבל ביטוח נכות. יש להתקשר לחברה ולבקש מהם הוראות איך לבצע את הריסק.

@שבתי-בבית-ה כתב במעבר מסלול פנסיה:

האם אפשרי ו/או מומלץ לעבור חברה כרגע שאין הפרשות סדירות לקופה?

בעיקרון אין הבדל, אבל צריך לבדוק שדמי הניהול בחברה החדשה לא יקרים יותר כי זה לא פעיל.

@הקול-השפוי

לא התייחסתי לתגובתך על המאמר, התייחסתי לתגובתך על דברי הרב אברהם לבקוביץ, ומה שכתבת עליו שהוא סתם נבהל וכו'.

לכן הסברתי את כוונתו למה גם בהשקעה פסיבית אם לא מבינים - לא משקיעים.

@משקיע-חכם

מישהו יכול להעלות את המאמר המקורי בנושא?

אחרי כל הפולמוס אני סקרן לקרוא אותו, לראות על מה מדובר...

@הגיוני כתב בכמה להפריש לקרן הפנסיה?:

מי שמפריש 7% מקבל הטבות מס מסוימות בגיל הפרישה.

אתה בטוח?

לפי מה שידוע לי, הטבת המס היא לא בגיל פרישה אלא בשנה שבה הוא עובד ומנוכה לו הפנסיה; כל עובד זכאי לזיכוי ממס הכנסה בשיעור 35% מתוך הסכום שהפריש לפנסיה, וזכאות זו קיימת עד לגובה 7% מהמשכורת (או עד 8,148 ₪ נכון לשנת 2025, הנמוך מביניהם), זאת אומרת שעל האחוז הנוסף שבחרת להפריש לפנסיה תקבל זיכוי בגובה 35% מסכום זה ממס הכנסה.

יש לשים לב שהטבה זו אינה רלוונטית למי שבכל מקרה לא משלם מס הכנסה עקב הכנסה נמוכה או נקודות זיכוי רבות.

התקשרתי היום לחברת קרן השתלמות לאקדמאים במח"ר ושאלתי אותם איך יכול להיות שיש כזה פער בינם להפניקס אם לטענתם שני המסלולים מנוהלים בהפניקס, וענה לי הנציג שאמנם הסכום שאצלם מושקע כולו בהפניקס, אבל כיון שהמסלול מחקה מדד S&P 500 אצלם הוא מסלול חדש התנודתיות בו גבוהה והרבה כסף נכנס ויוצא באמצע חודש, וכיון שכך ממוצע התשואה הנמוך ביחס להפניקס נובע מכך שהכסף לא היה במסלול כל החודש אלא רק חלק ממנו, וככל שיעבור הזמן והתנודתיות במסלול תפסק התשואה תהיה דומה או זהה להפניקס. ע"כ דברי הנציג.

לא יודע, נשמע לי קצת מוזר ההסבר הזה...

ככל שנראה לי התשואה שמופיעה בגמל נט אינה אמורה להיות מושפעת מכסף שנכנס או יוצא באמצע החודש אלא ממוצע של כל הכסף במהלך החודש, לא?

@גמל-און @רחל-עומסי @ה.-שלמה מה דעתכם?

@רחל-עומסי כתב בקרן השתלמות בדמי ניהול 0.28% ?:

התשואה לכל אחד היא בהתאם לנתונים שלו.

אני מתכוין לתשואה שכתובה באתר גמל נט.

@חופש-כלכלי

דבר ראשון עצמאי מחוייב בהפרשה לסושיאל סקיורוטי (הביטוח לאומי האמריקאי), אבל זה גם מזכה בהטבות וקצבאות אחרי סך מסוים של הפרשות.

בנוסף לגבי פתיחת פנסיה אם זה בכלל PFIC - זה נושא מסובך ומומלץ להתייעץ עם רו"ח שבקי בענינים אלו.

@אבי-ה-נערה כתב בכתבה מביזפורטל - דחוף: תמכרו את פוליסת החיסכון הזו - גונבים אתכם:

פוליסת חיסכון יש לה פלוסים ברורים מאוד וזה מתאים במדוייק לאנשים שרוצים לשים סכומים גדולים בבת אחת (מעבר לתקרה המותרת בקהש וגמל).

יש לה פלוסים, נכון, אבל גם נכון שדמי הניהול גבוהים להחריד בלי שום סיבה, רק כי אין תחרות מספקת.

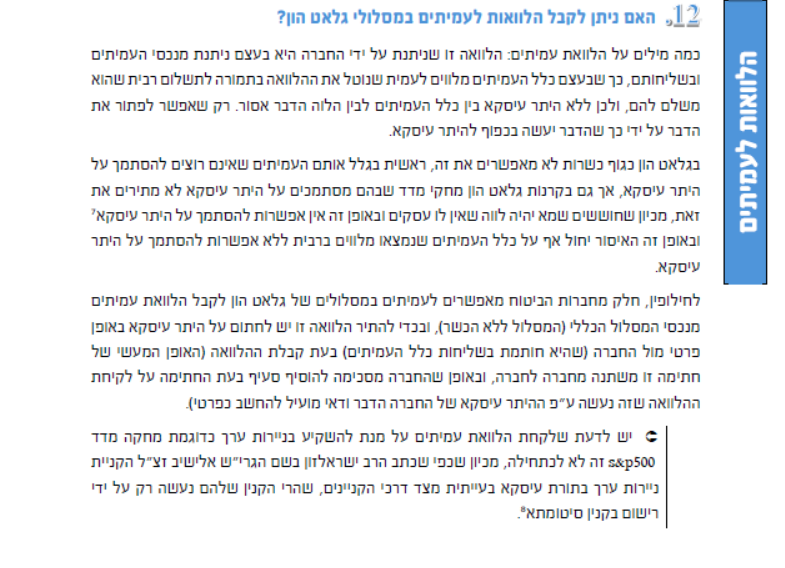

@רואה-את-הנולד כתב בלקיחת הלוואה מקרן פנסיה:

שמעתי בעבר שמסלולי הלכה בהכשר גלאט הון אין אפשרות לקחת הלוואה

כי הם אוסרים את זה נשמח אם מישהו ירחיב בעיניין

בשמחה.

הנה דברי גלאט הון עצמם בהסבר שיטתם:

@חמד-בחורים

פונים לחברה בה נמצאת הפנסיה ומבקשים שיניידו את הקופג"ל.

@רחל-עומסי כתב בככה לא מתכננים מס:

נקודות הזיכוי הרלוונטיות הינן רק הבסיסיות.

נכון, אבל גם נקודות זיכוי של תעודת מקצוע/הוראה ניתנות למימוש בעד רווח הון, וכן החזר על תרומות.

להלן מתוך כל זכות:

@החושב כתב בדמי ניהול בקרן פנסיה:

כשתצליח להעביר תספר לנו איך עשית את זה

אין אפשרות להעביר כספים מקרן לעובדי הוראה לקרן רגילה,

אפשר רק להפסיק להפקיד שם ולהתחיל מהיום והלאה להפקיד בקרן רגילה,

וכמו שכבר כתבה @רחל-עומסי .

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}