האם עדיף לשנות את האשראי לעשירי?

כן בודאי

באם אתה רואה את המשכורת של אשתך כבר בעשרי בבנק

האם עדיף לשנות את האשראי לעשירי?

כן בודאי

באם אתה רואה את המשכורת של אשתך כבר בעשרי בבנק

א. אני מבולבל לחלוטין. הכסף של העבודה של אשתי נכנס ב10 האשראי יורד ב15 וגם המשכנתא יש עוד סכום ב20 והכסף של הכולל ב23 איך אני מחשבן את זה?

ב. איך אני מחשבן כמה עולה חודשי אוכל וכדו', יש חדשים שקונים יותר וזה מחזיק לאורך זמן (לדוג' מלח סוכר קפה וכדו').

אני חסיד של לקנות כל שבוע את מה שאתה צריך באותו השבוע, אפילו שאתה מפסיד מבצעים/מכירות חסד למיניהם ,

משום

א. מלאי מגדיר שימוש(מגביר צריכה).

ב. זה מייצר סדר בחישובים ומונע כניסה לסחרור כלכלי, חס וחלילה.

בנוסף מחשבים את זה ע"י ממוצע של לפחות שלושה חודשים.

ג. נגיד בחודש הזה אמור לרדת אשראי ב15 וזה מוריד למינוס אילולי המשכורת של ה10 איך אני יכול לחשבן. האם צריך להגיע לאיפוס ל0 עגול?

1.למה שתחשוב שצריך להגיע לאפס?!

אתה צריך לשאוף להגיע למצב אפילו לפתוח קופת גמל להשקעה שירד בה כל חודש כסף בצד, ואם אתה עדיין לא אוחז שם לפחות שהחשבון יהיה בפלוס עבור הוצאות בלתי מתוכננות וחודשי החגים

2.אם האשראי ב 15 מוריד את החשבון למינוס שנפתר רק בחודש הבא, סימן שאתה חי בכסף שעדיין לא הרווחת. הפתרון קצת מאמץ של חיסכון בהוצאות או מאמץ להגדלת הכנסות כדי לתקן את המשוואה.

אחד המשפטים שהכי מצחיקים אותי לשמוע מלקוחות הוא: "איציק, תקשיב, אני לא מחזיק מזומן בארנק. כשיש לי שטרות ביד הכסף פשוט מתאדה ומאיץ בלי ברקסים, אבל באשראי הכל מבוקר ומאורגן".

חברים, זו כנראה המלכודת הפסיכולוגית הכי נפוצה שיש, והמציאות מוכיחה שההפך המוחלט הוא הנכון.

בואו נפרק את האשליה הזו לגורמים: נכון שבמזומן ה-1,000 ש"ח שלכם ייגמרו בסוף, כי בכל זאת, החיים פה הם לא בחינם. אבל עצם העובדה שאתם חווים את הפסיכולוגיה הקטנה הזו, זו שגורמת לכם להרגיש בבטן ולצעוק ש"הנה המזומן נגמר לי מהר מדי", היא ההוכחה המדעית והכי עוצמתית לכך שרק במזומן אתם באמת מרגישים את הכסף!

המזומן לא נעלם מהר יותר, הוא פשוט נודניק שמסרב לתת לכם לעצום עיניים. כשאתם פותחים את הארנק ורואים שנשארו שם שני שטרות של עשרים שקל מקומטים, בודדים ומסכנים שמביטים בכם ברחמים, המוח שלכם מקבל איתות אזהרה מיידי, נכנס למצב חירום ומפעיל את השכל הישר כדי לבלום את הבזבוזים.

אבל מה קורה באשראי? יש לכם בכיס חתיכת פלסטיק קטנה וחצופה עם כוח קנייה דמיוני של 10,000 ש"ח ומעלה. אתם מעבירים אותה בקופה, שומעים "ביפ" קטן וחמוד, והכרטיס חוזר לארנק שלם, מבריק ומחייך, בלי להחסיר גרם אחד ממשקלו ומבלי שהזעתם לרגע. אתם קונים וקונים "על עיוור", הכסף שלכם נשפך בקצב כפול, אבל המצפון הכלכלי שלכם ישן שנת ישרים ,עד שחגיגת האשליות הזו נגמרת ב-10 לחודש, ודף הפירוט נוחת לכם בבית כמו טיל בליסטי שמחריב את החשבון.

בשורה התחתונה, אל תתבלבלו בין הנוחות של התשלום לבין השליטה על התקציב. המזומן אומנם מתסכל אתכם בזמן אמת כי הוא מטיח לכם את המציאות הכלכלית ישר בפרצוף, אבל הוא הבלם היחיד שיציל אתכם מהבזבוז האוטומטי.

אחרי שניתחנו את הלחץ החברתי המטורף שחונק את כולנו, שמעתי מאחי רעיון יפה ( @מומחה סת''ם

), ואולי הגיע הזמן להציג אותו כאן למבחן המציאות, למרות המורכבות שלו.

בואו נדבר תכל'ס,

מי קובע היום איך תיראה החתונה? החברים של החתן/כלה. מי משלם עליה? ההורים, שיוצאים עם חורים בכיסים וחובות לשנים קדימה. השילוב הזה, שבו מי שמחליט לא מרגיש את הכאב בכיס, הוא מתכון בטוח לאסון כלכלי.

אז מה הפתרון, פשוט מאוד, לשנות את התמריץ.

תארו לעצמכם אבא שבא לחתן/כלה ואומר להם: " עשיתי חשבון, תקציב האירוע שלכם הוא 130 אלף ש"ח. הנה הכסף. רוצים להזמין מקהלה נוצצת בחצי מחיר מזה? בבקשה. רוצים מנות שף מפוארות? לכו על זה. אבל תדעו דבר אחד, כל שקל שתצליחו לחסוך כאן ולא לבזבז נשאר אצלכם בכיס במזומן כמתנה ישירה לקניית הדירה שלכם".

פתאום, באורח פלא, אתם תראו איך הדרישות לצילום אומנותי, לזמר מפורסם או כל בזבוז אחר, נעלמות כלא היו. למה? כי ברגע שהבחור מבין שארבע שעות של דאווין מול החברים עולות לו במקרר, מזגן או חודשיים של משכנתא פתאום השכל הישר חוזר לשלוט.

כפי שכתבתי לעיל, המפלצת האמיתית היא ה"מה יגידו". אבל אם נכניס את המודל הזה לשוק, אנחנו נהפוך את כיוון הלחץ החברתי 180 מעלות. לא עוד תחרות של "מי שפך יותר כסף באוויר", אלא תחרות הפוכה, חכמה ומעוררת כבוד, מי היה מספיק תותח כדי לחתוך בהוצאות האירוע ולהתחיל את החיים עם דירה ביד.

זה כואב לי, כי אני יודע שזה כמעט בלתי אפשרי

הנושא הזה יושב לי על הלב, ודווקא כאדם ריאלי , אני כותב מתוך כאב גדול ותסכול, כי אני מבין ששינוי כזה לא הולך לקרות בקלות. הלחץ החברתי הפך למפלצת שחונקת את כולם, ואף אחד לא מעז להיות הראשון שישבור את השורה לבד.

איך הגלגל הזה עובד?

בעל יכולת משיא ילד ומחליט להרים רף חדש ונוצץ. הבא אחריו, שנמצא רק חצי מדרגה מתחתיו, נלחץ ואומר "אני לא יכול להיראות פחות ממנו", ומתמתח מעבר ליכולתו. כך, בשרשרת של פחד חברתי, הרף מחלחל למטה עד שהוא מגיע לאדם הפשוט, שנאלץ לטבוע בחובות רק כדי לממן את ה"סטנדרט" החדש שהפך למינימום ההכרחי.

הפתרון היחיד יכול לבוא רק מלמעלה, בצעדים קיצוניים של דוגמה אישית.

תארו לעצמכם שדווקא האנשים העשירים ביותר, אלו שיכולים לסגור את האולמות המפוארים ביותר בלי להניד עפעף, יקבלו החלטה עקרונית,עושים חתונה באולם של בית כנסת גדול (כמו שהיה מקובל בתקופת הקורונה), ובמקום להקה, זמרים או אפילו אורגניסט – שמים פשוט נגן דיגיטלי עם רשימת השמעה איכותית. הם יראו לכולם שאפשר לחגוג ברמה גבוהה, שמחה ומכובדת , בלי לנקר עיניים ובלי הוצאות מיותרות.

אם הם יעשו את זה, לא מתוך אילוץ כלכלי אלא כבחירה מודעת ורפורמה , הם ייתנו לגיטימציה וחמצן לכל השאר לנשום לרווחה. האדם הפשוט הרי מפוחד מדי מהתגובות של "מה יגידו", אבל כשהעשיר מוביל מהלך כזה, זה הופך אוטומטית למודל מוערך ומעורר כבוד.

ובכל זאת, אם אתם, בעלי היכולת, לא מסוגלים לעשות את הצעד הזה , יש לי בקשה מינימלית אחת,

לפחות אל תעלו את הרף עוד יותר!

תישארו בסטנדרט הקיים. אל תהפכו את המחר לבלתי אפשרי עבור כולנו.

השקל שמעבר ל"פתיחת הדלת"

בטור הקודם שברנו את האשליה המסוכנת של ה"חודשיים עבודה".

עכשיו נגיע ישר לעיקר

כי כאן נמצא ההבדל בין מי שרק שורד לבין מי שבאמת בונה חיים כלכליים.

אני תמיד אומר ללקוחותי גם העסקיים וגם הפרטיים

ברגע שסגרת את פתיחת הדלת של החודש, כל שקל נוסף הוא שלך. נקי. אמיתי. בלי מיסים סמויים של החיים.

תיקחו את הדוגמא מהטור הקודם,

הכנסה 5,000 ₪, הוצאות מחיה 4,500 ₪.

עד 4,500 ₪ אתה עבדת רק כדי לא ליפול. כל השקלים האלה הם עבודה בשביל הבנק, המשכיר, החשמל ועבור יש חסד/אשר עד/רמי לוי.

אבל מהשקל ה 4,501 זה השקל הראשון שלך. זה הכסף שיכול להתחיל לבנות לך עתיד.

ועכשיו תעבירו את זה לעסק,

אתה גאה במחזור של 50,000 ₪ בחודש.

אבל אם שכירות, ארנונה, חשמל, משכורות, ספקים, פרסום וכל ההוצאות הקבועות אוכלות 48,000 ₪ =לא הרווחת כלום.

עבדת חודש שלם רק כדי שהעסק יישאר פתוח.

רק השקלים שמעבר ל 48,000 ₪ הם רווח נקי. רק הם נספרים באמת.

השקל הזה, השקל שמעבר לפתיחת הדלת, הוא השקל החשוב, החזק והיקר ביותר בכל חודש.

רוב האנשים מתמכרים למספר הגדול, להכנסה הגולמית, למחזור, ל"וואו".

המצליחנים האמיתיים מתמקדים אך ורק בשקלים שנותרים אחרי שסגרו את הדלת.

הלקח שכדאי לקחת הביתה,

תדע בדיוק מהו סף פתיחת הדלת שלך.

ואז תשנה את כל השאלות שלך,

לא "איך אני מגדיל הכנסה?"

אלא "איך אני מגדיל כמה שיותר את השקלים שמעבר לקו הזה?"

כי שם ורק שם מתחיל החופש והשקט הנפשי.

המחיר האמיתי של ה"חודשיים עבודה"

כמה פעמים שמעתם את זה?

"אני מרוויח 5,000 ש"ח בחודש, אז 10,000 ש"ח על פאה זה בסך הכל חודשיים עבודה".

על פניו זה נשמע הגיוני. בפועל זו אשליה יקרה.

כי כשאתם קונים אתם לא משלמים מההכנסה הגולמית.

אתם משלמים רק מהכסף שנשאר לכם אחרי ששילמתם על החיים עצמם.

הנה המספרים האמיתיים:

הכנסה: 5,000 ש"ח

הוצאות מחיה: 4,500 ש"ח

נשאר: 500 ש"ח בחודש.

10,000 ÷ 500 = 20 חודשים.

לא חודשיים.

שנה ושמונה חודשים של חיסכון, ויתורים והדקה של כל שקל.

הלקח

בפעם הבאה שאתם שוקלים רכישה גדולה, אל תשאלו "כמה חודשי משכורת זה עולה?"

שאלו: "כמה זמן ייקח לי לחסוך את זה מהכסף הפנוי?"

זה ההבדל בין אשליה למציאות.

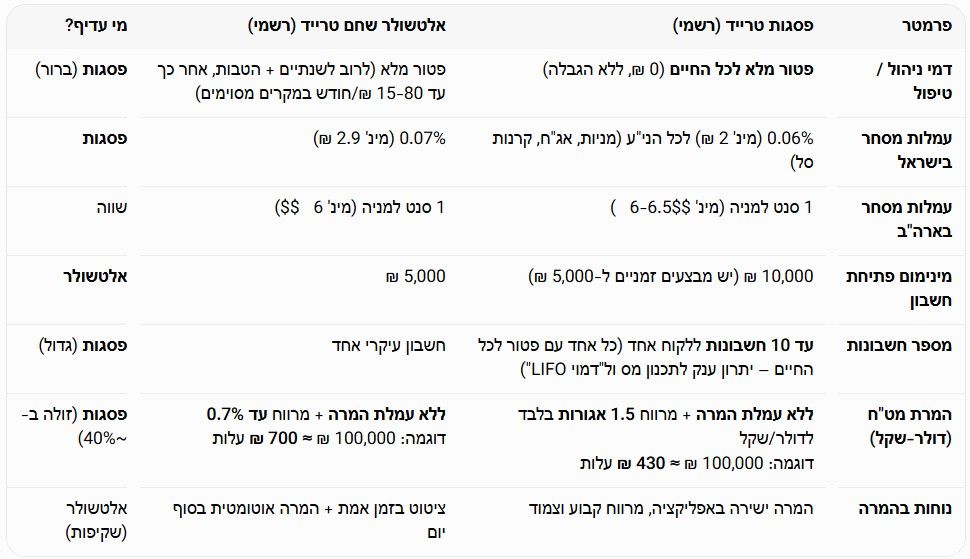

ומי שלא רשום מרוויח ?

השווה בין פסגות טרייד לאלטשולר שחם

אחרי ניתוח מעמיק החלטתי לפתוח חשבון בפסגות טרייד.

מי שמעוניין גם בהטבה של 200 ש"ח (בהתאם לתנאי התכנית) ניתן להצטרף דרך הקישור הבא:

https://www.psagotrade.com/friendaffiliate/?account=150-260431

מה שכן

דולר ברמה של 3 שקלים הוא "אור ירוק" חזק מאוד לבנק ישראל להתחיל בסדרה של הורדות ריבית

מעלות הקרן 1185164 – Invesco MSCI World UCITS ETF Acc

הקרן נסחרת בשקלים, ולכן במס רווחי הון מנכים את האינפלציה מהרווח משלמים מס רק על התשואה הריאלית.

בזכות שהיא קרן אירית (UCITS Ireland) + מנגנון הצבירה (Accumulating), הדיבידנדים חוזרים ומשקיעים אוטומטית בתוך הקרן.

זה נותן שני יתרונות: מס של 15% בלבד על דיבידנדים אמריקאיים (במקום 30%) + דחיית המס הישראלי של 25% על דיבידנדים.

פרסמו גם את האקסל הזה

חשבון_הכנסות_ומעשרות_2026_(1).xlsx

@אנונימי2 כתב במה אומרים על עמנואל החרדית ?:

כמה זמן לוקח לך ?

בבוקר כ 1:25 באוטבס כמובן (יש נת"צ ואין צורך לחפש חניה בבני ברק)

חזור בין 40 דקות לשעה

ב 12 בלילה עם רכב בין 35 דקות ל40 דקות

@shimon

נשמח אם תוכל להעלות בזמנך הפנוי עוד פרטים על הקורסים המסובסדים לטובת הציבור. תודה!

בימינו לצערי יש הרבה שנמצאים במינוס באופן קבוע

פעם, כשנגמר הכסף פשוט לא יכולנו לקנות יותר. היום "נגמר הכסף" זה כשנגמרת המסגרת, וההבדל הקטן הוא שעל המינוס הזה אנחנו משלמים ריבית יקרה מאוד.

זה עניין פסיכולוגי שאפשר לשנות בהחלטה אחת: לקחת הלוואה על המינוס בפריסה נוחה, ולבטל את המסגרת בבנק. זה הרבה יותר בריא לכולם ופשוט מחזיר את השליטה לידיים שלנו.

ברגע שהמינוס הופך ל"קבוע", אנחנו מפסיקים להתייחס אליו כאל חוב ומתחילים לראות בו חלק מהכסף שלנו. השלב הראשון בשינוי הוא פשוט להפסיק לקרוא לזה "מסגרת" ולהתחיל לקרוא לזה "הלוואה יקרה"

אני גר בעמנואל

ונכנס מדי יום לעבודה בבני ברק.

יש גם אזורי תעשייה באזור, למי שזה רלוונטי עבורו.

@שמואל כתב ביום ג פרשת בשלח תזכורת פרשת המן:

מה המקור לסגולה הזאת דווקא ביום שלישי של בשלח?

בלוח דבר בעיתו ראיתי מקור

ביום ג' פרשת בשלח

יש לך אלי שם ומספר טלפון של מי שמתעסק בזה?

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}