קרנות ממונפות - האם ואיך ?

-

שלום לכולם,

לאחרונה שומעים מכמה כיוונם על האפשרות של רכישת קרנות ממונפות בתיק ההשקעות,

שמות כמו QQQ, SSO מתעופפים באוויר...

אשמח ללמוד מכל המומחים כאן -

עד כמה כדאי להקצות חלק מן התיק לרכישת קרנות אלו ?

איזה חלק מן התיק כדאי להקצות?

מה ההבדל בין קרנות ממונפות אמריקאיות לישראליות ?

איזה קרן ממונפת מומלץ (אמריקאית) ?

הבנתי שהתנודתיות עצמה מוסיפה סיכון - מעבר לסיכון הידוע על הירידות המוכפלות עד מחיקת התיק...אשמח לתשובות על שאלותיי,

תודה מראש -

שלום לכולם,

לאחרונה שומעים מכמה כיוונם על האפשרות של רכישת קרנות ממונפות בתיק ההשקעות,

שמות כמו QQQ, SSO מתעופפים באוויר...

אשמח ללמוד מכל המומחים כאן -

עד כמה כדאי להקצות חלק מן התיק לרכישת קרנות אלו ?

איזה חלק מן התיק כדאי להקצות?

מה ההבדל בין קרנות ממונפות אמריקאיות לישראליות ?

איזה קרן ממונפת מומלץ (אמריקאית) ?

הבנתי שהתנודתיות עצמה מוסיפה סיכון - מעבר לסיכון הידוע על הירידות המוכפלות עד מחיקת התיק...אשמח לתשובות על שאלותיי,

תודה מראש@אפ_על_פי_כן

ממש לא,

קרנות ממונפות לא מיועדות להשקעה לטווח הארוך,

מכיון שהמינוף הוא יומי,

זאת אומרת שלא מתסכלים על התאריך שנכנסת והתאריך שיצאת,

אלא זה מתאזן כל יום.להרויח אפשר יותר מ-100%,

אבל להפסיד א"א יותר מ-100%,

מה שאומר שלא משנה כמה הרווחת, משנה כמה אתה מפסיד.

זאת אומרת שאם יש יום שזה עלה 1% ויום שירד 1%, אז בגלל המינוף אתה מפסיד יותר מאשר בלי המינוף.

זו השקעה שמתאימה רק בתנאי שיש רצף ימים של עליות,

וזה יותר מסתבר אחרי זמנים של ירידות גדולות.יש קרנות של מינוף חודשי,

וגם שם אתה לא יודע איך יסתיים החודש.סיוע דחוף ל5 ילדי משפחת דוידזון

https://www.kupat.org.il/Project/2406/?source=bkitser1קריאת תהילים לרפואת שלמה זלמן בן גליה איגה

ולע"נ אילה בת אהרן לפידות

https://new.tehilimyahad.com/mr.jsp?r=TfsFkFMRojEלקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

זה מאד תלוי ואינדבדואלי.

לדעתי כדאי להקצות חלק קטן מהמניות לממונפות כדי למקסם את התשואה, אבל חשוב מאד: א. שזה יהיה סכום שתוכל להרשות לעצמך להפסיד ב. להבין את מהות ההשקעה ולאת ההשפעה האפשרית על התיק בזמן ירידות. הייתי אומר שעד 10% אפשר לשים בממונפות, ומתוך זה הייתי מחלק חצי למינוף של X2 וחצי למינוף X3 (כי למינוף של פי 3 יש סיכוי להמחק בתרחיש של קריסה. ממונפות X2 הוכיחו עמידות יפה גם ב-2008).

הנה דוגמאות להשפעה של מינוף כזה על המשקיע בעשור האחרון, עבור השקעה של 100,000$ (כולל דיבידנדים):

SPY- 495,000

547,100 - 90%SPY + 10% SSO

555,000 - 90%SPY + 5% SSO, + 5% SPXL

ואם אני מגדיל ראש ומשלב גם מינוף על נאסדק הפערים הופכים לעצומים:

90% SPY + 10% ממונף שווה בין SSO/SPXL/QLD/TQQQ =

1,098,250

וכל זה בסיכון מוגבר רק ביחס ל-10% מהתיק.

אם רוצים אפשר לשלב גם SOXL, שזה מינוף על תעשיית השבבים.

אבל כמו כל השקעה, צריך להבין את המשמעות ואת הסיכון, ולא למכור בירידות ואפילו לא בעליות.

אגב, ספציפית כשמדובר על מינופים עדיף לקנות בתקופת ירידות ולא עכשיו.

(תיקון טעות מההודעה הפותחת: QQQ אינו ממונף אלא תעודת סל רגילה על נאסדק). -

@אפ_על_פי_כן

ממש לא,

קרנות ממונפות לא מיועדות להשקעה לטווח הארוך,

מכיון שהמינוף הוא יומי,

זאת אומרת שלא מתסכלים על התאריך שנכנסת והתאריך שיצאת,

אלא זה מתאזן כל יום.להרויח אפשר יותר מ-100%,

אבל להפסיד א"א יותר מ-100%,

מה שאומר שלא משנה כמה הרווחת, משנה כמה אתה מפסיד.

זאת אומרת שאם יש יום שזה עלה 1% ויום שירד 1%, אז בגלל המינוף אתה מפסיד יותר מאשר בלי המינוף.

זו השקעה שמתאימה רק בתנאי שיש רצף ימים של עליות,

וזה יותר מסתבר אחרי זמנים של ירידות גדולות.יש קרנות של מינוף חודשי,

וגם שם אתה לא יודע איך יסתיים החודש. -

@אפ_על_פי_כן

ממש לא,

קרנות ממונפות לא מיועדות להשקעה לטווח הארוך,

מכיון שהמינוף הוא יומי,

זאת אומרת שלא מתסכלים על התאריך שנכנסת והתאריך שיצאת,

אלא זה מתאזן כל יום.להרויח אפשר יותר מ-100%,

אבל להפסיד א"א יותר מ-100%,

מה שאומר שלא משנה כמה הרווחת, משנה כמה אתה מפסיד.

זאת אומרת שאם יש יום שזה עלה 1% ויום שירד 1%, אז בגלל המינוף אתה מפסיד יותר מאשר בלי המינוף.

זו השקעה שמתאימה רק בתנאי שיש רצף ימים של עליות,

וזה יותר מסתבר אחרי זמנים של ירידות גדולות.יש קרנות של מינוף חודשי,

וגם שם אתה לא יודע איך יסתיים החודש.@צמיחה כתב בקרנות ממונפות - האם ואיך ?:

קרנות ממונפות לא מיועדות להשקעה לטווח הארוך,

תודה! מסגרתי לי.

@שמש-מרפא - תודה על כל המידע.

@שמש-מרפא כתב בקרנות ממונפות - האם ואיך ?:

ממונפות X2 הוכיחו עמידות יפה גם ב-2008).

היו ממונפות בתקופה זו? מי?

-

@צמיחה כתב בקרנות ממונפות - האם ואיך ?:

קרנות ממונפות לא מיועדות להשקעה לטווח הארוך,

תודה! מסגרתי לי.

@שמש-מרפא - תודה על כל המידע.

@שמש-מרפא כתב בקרנות ממונפות - האם ואיך ?:

ממונפות X2 הוכיחו עמידות יפה גם ב-2008).

היו ממונפות בתקופה זו? מי?

בקרנות ממונפות יש נקודה מהותית שחשוב לקחת בחשבון: בירידות השחיקה משמעותית הרבה יותר. כאשר המדד יורד, הקרן הממונפת יורדת פי שניים או פי שלושה, ולכן כדי לחזור לנקודת האיזון נדרש תיקון גדול בהרבה. לדוגמה, ירידה חדה יוצרת פער שמקשה על הקרן להתאושש גם אם המדד עצמו חוזר בהמשך. לאורך זמן, ובעיקר בתקופות תנודתיות, האפקט הזה גורם לשחיקה מצטברת שעלולה לפגוע בתשואה הכוללת, גם אם כיוון השוק בטווח הארוך חיובי.

-

@צמיחה כתב בקרנות ממונפות - האם ואיך ?:

קרנות ממונפות לא מיועדות להשקעה לטווח הארוך,

תודה! מסגרתי לי.

@שמש-מרפא - תודה על כל המידע.

@שמש-מרפא כתב בקרנות ממונפות - האם ואיך ?:

ממונפות X2 הוכיחו עמידות יפה גם ב-2008).

היו ממונפות בתקופה זו? מי?

-

יש תופעה משונה כשמדברים על ממונפות: כולם מדברים על התיאוריה, אבל מתעלמים מהנתונים בשטח. הראיתי קודם תשואה של עשרות אלפי אחוזים. בממונפות על ה-S&P זה אלפי אחוזים. מדובר במספרים דמיוניים ממש. בפועל מינוף של הרבה יותר מפי 3 , בגלל אפקט הריבית דריבית. אז אפשר לומר שהממונפות "לא נועדו לטווח ארוך (כפי שאגב מופיע בדיסקליימר לפני הרכישה, לפי הוראות הרגולטור), אבל בפועל הם יכולות לעבוד לטווח ארוך בצורה פנומנלית (או להימחק כמובן).

-

יש תופעה משונה כשמדברים על ממונפות: כולם מדברים על התיאוריה, אבל מתעלמים מהנתונים בשטח. הראיתי קודם תשואה של עשרות אלפי אחוזים. בממונפות על ה-S&P זה אלפי אחוזים. מדובר במספרים דמיוניים ממש. בפועל מינוף של הרבה יותר מפי 3 , בגלל אפקט הריבית דריבית. אז אפשר לומר שהממונפות "לא נועדו לטווח ארוך (כפי שאגב מופיע בדיסקליימר לפני הרכישה, לפי הוראות הרגולטור), אבל בפועל הם יכולות לעבוד לטווח ארוך בצורה פנומנלית (או להימחק כמובן).

-

@שמש-מרפא

אני מנסה להבין איך SSO למשל נשארה במשך עשור ברצף, ולא נשחקה עד העצם

האם מדובר במי שקנה SSO פעם אחת, והחזיק בה עשור?

או שלא הבנתי את הקטע עם השחיקה@אפ_על_פי_כן כמובן.

להבנתי, הסיבה היא שיש 2 כוחות הפוכים שפועלים במקביל: השחיקה של התנודתיות בגלל התרגיל המתמטי שהזכיר לעיל, ואפקט הריבית דריבית שמביא תשואה כפולה ומכופלת (הרבה מעבר למינוף הרשמי). התוצאה היא שכשיש מגמה חיובית ארוכת טווח (כמו שקרה בעשור האחרון), הכוח השני מנצח. כנראה שגם המפולת של 2008 (יחד עם הקורונה) לא הספיקו כדי לשבור את המגמה החיובית החזקה שבכל זאת הייתה כאן לאורך התקופה. זה כמובן לא אומר שזה יקרה גם בעשור הבא, אבל לדעתי יש כאן תוחלת סיכווי-סיכון חיובית מאד. -

@אפ_על_פי_כן כמובן.

להבנתי, הסיבה היא שיש 2 כוחות הפוכים שפועלים במקביל: השחיקה של התנודתיות בגלל התרגיל המתמטי שהזכיר לעיל, ואפקט הריבית דריבית שמביא תשואה כפולה ומכופלת (הרבה מעבר למינוף הרשמי). התוצאה היא שכשיש מגמה חיובית ארוכת טווח (כמו שקרה בעשור האחרון), הכוח השני מנצח. כנראה שגם המפולת של 2008 (יחד עם הקורונה) לא הספיקו כדי לשבור את המגמה החיובית החזקה שבכל זאת הייתה כאן לאורך התקופה. זה כמובן לא אומר שזה יקרה גם בעשור הבא, אבל לדעתי יש כאן תוחלת סיכווי-סיכון חיובית מאד. -

קטע שכתבתי לפני חודש בערך

רוצים להבין עד כמה קרן ממונפת זה מסוכן?

תראו את MSTR שממונף בפי 2. לא מינוף כזה גדול, נכון?

אבל לפני שנה, (שנה ויומיים ליתר דיוק) MSTR הגיעה לשיא חדש, ל539 דולר למנייה.

הקרן הממונפת MSTU הגיעה באותו זמן ל31.15

מאז, רצף של ירידות הביא אותנו עד היום, המניה המקורית ירדה בשישים ומשהו אחוז ל170, אבל הממונפת הגיע לשפל מטורף, היא ירדה ב97 אחוז ל1.16!

בשביל לעלות חזרה לשיא MSTR צריכה בסך הכל רווח של 200 אחוז.

אבל למי ששם אז בממונף זה לא ממש יעזור, כי 400 אחוז לא יספיקו לממונף כדי לחזור, גם לא 800, הוא צריך 3000 אחוז כדי לחזור למה שהוא היה.... -

@שמש-מרפא

תודה!

אם ככה, למה מדברים על זה כדבר כל כך מסוכן?

כלומר, בהנחה שבנאדם מאמין בתוחלת חיובית לסנופי למשך עשור, למה כ"כ מסוכן שיחזיק SSO ?

בגלל החשש מנפילה של 50% שתמחק את ה- SSO לחלוטין?

ועד נפילה של 50%, לכאורה הוא מוגן?@אפ_על_פי_כן לא, גם בלי נפילה של חמישים אחוז זה יכול ליפול, לדוגמא נפילה של 30 אחוז, עליה של שלושים וחמש, שוב נפילה של שלושים, ועליה של שלושים וחמש, שוב נפילה של שלושים, ועליה של שלושים וחמש.

בקרן רגילה יהיה מכזה מהלך (שהוא קיצוני, אבל נועד להמחשת הדברים) נפילה של 15 אחוז בערך, ובממונפת פי 2 נפילה של 70 אחוז בערך.

(בממונפת פי שלוש נפילה של 99.9) -

קרן ממונפת יכולה להכפיל בעשר שנה את הסכום בפי 100 ויכולה למחוק אותו ב97 אחוז (למי ששם ב1999 והוציא ב2009)

זה אומר שאם תשימו אלף שקל יכול להיות לכם 3 שקל ויכול להיות לכם 100,000.בסכום שאותו אתם מוכנים להפסיד, זה יכול להיות הגיוני.

אבל זה יותר סוג של כרטיס לוטו מאשר השקעה.

-

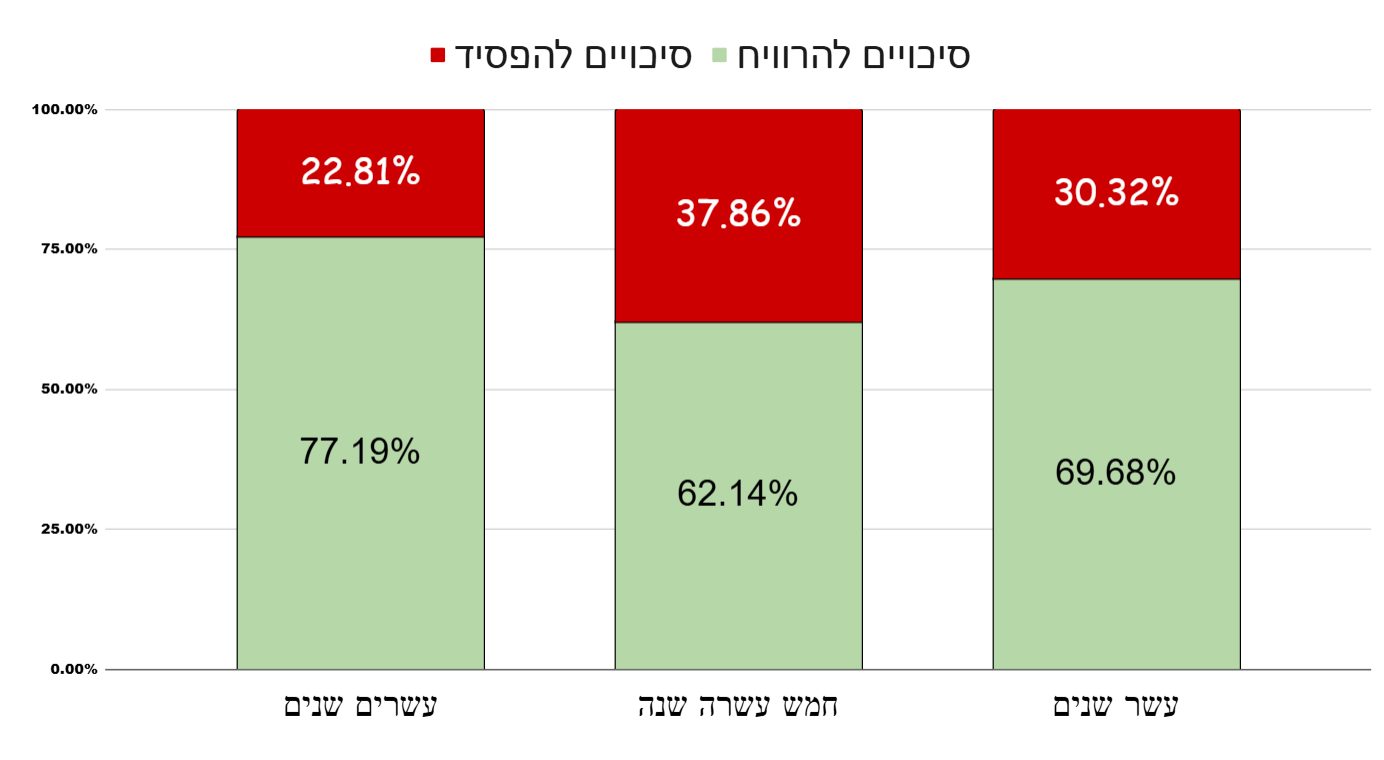

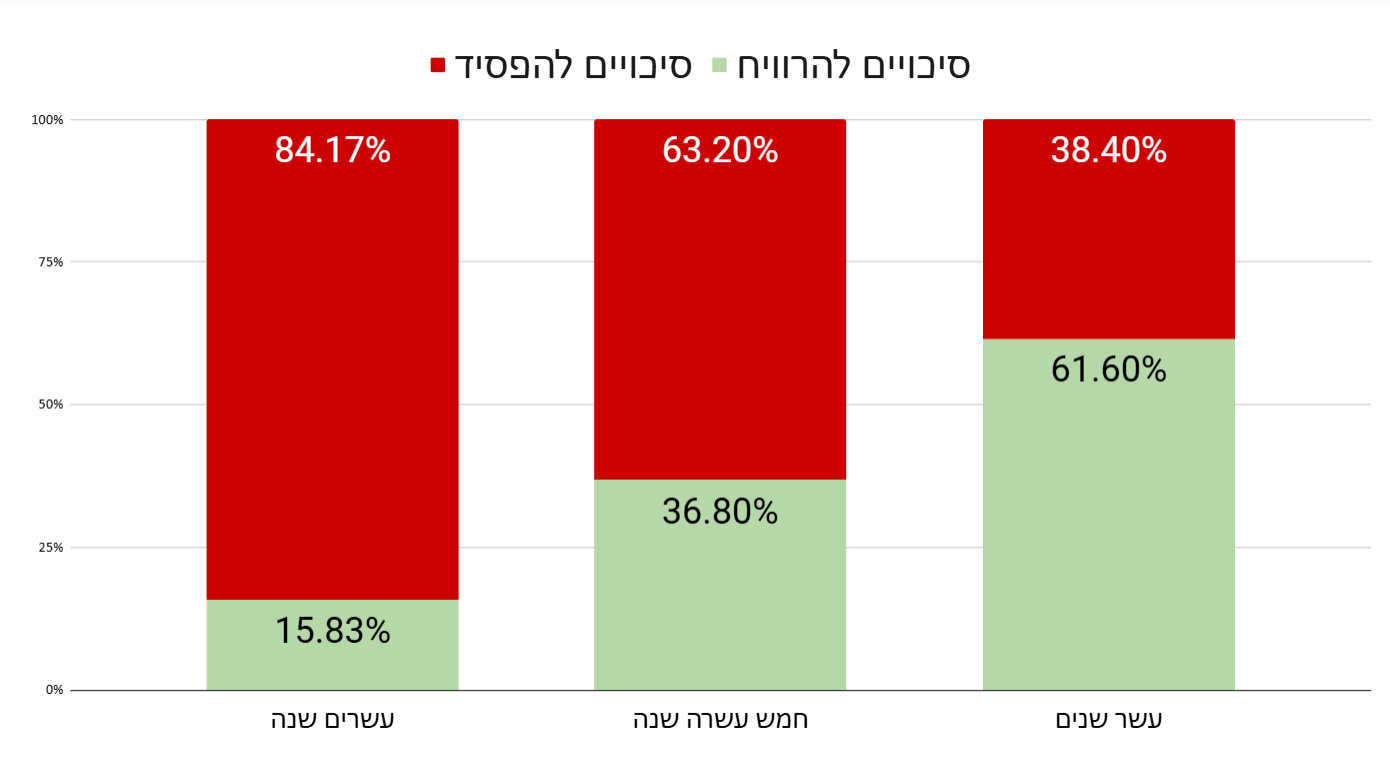

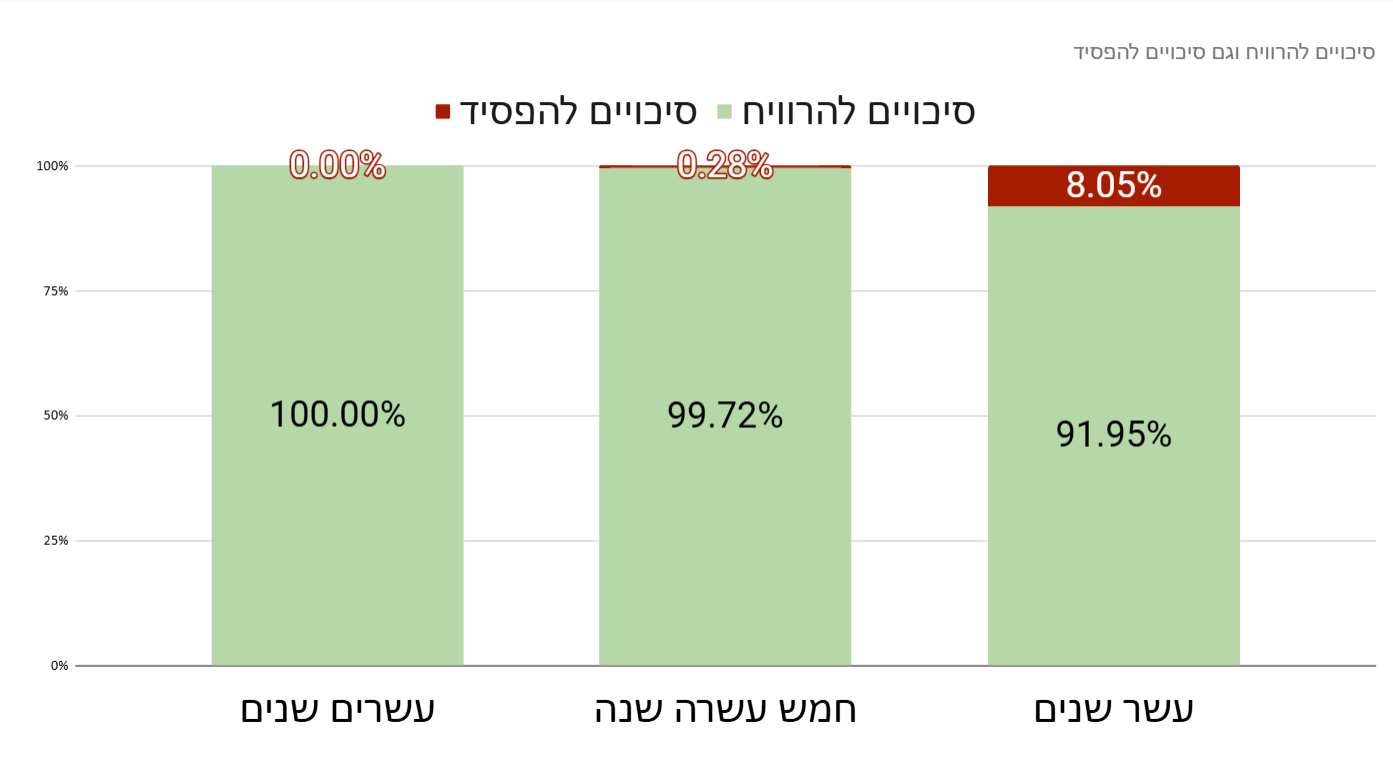

מסימלוטור שעשיתי פעם. זה הסיכויים לרווח או הפסד כלשהו (על הנאסד"ק)

בממונף פי 2

בממונף פי שלוש

במחקה רגיל

@בואו-חשבון.

וואו

הגרפים ממחישים פשוט מדהים! שאפו

השאלה היא, למה בממונף פי 2, ב15 שנים הסיכוי להרוויח קטן מהסיכוי בב- 10 שנים,

וב- 20 שנים שוב הסיכוי עולה? -

@בואו-חשבון.

וואו

הגרפים ממחישים פשוט מדהים! שאפו

השאלה היא, למה בממונף פי 2, ב15 שנים הסיכוי להרוויח קטן מהסיכוי בב- 10 שנים,

וב- 20 שנים שוב הסיכוי עולה?@אפ_על_פי_כן כי מדובר על ארבעים שנה, שזה הנתונים שהיו לי, על מדד הנאסדק מ1985. ולכן יש עיוותים, כי בגדול מדובר על אותם שנים.

אז בעשר שנים הסיכוי גדול, בחמש עשרה שנה יש יותר אחוזים שהיו בתוך העשור האבוד, ובעשרים שנה, למרות העשור האבוד (בין 2000 ל2010) זה עדיין חוזר למה שהיה ביותר פעמים. -

קטע שכתבתי לפני חודש בערך

רוצים להבין עד כמה קרן ממונפת זה מסוכן?

תראו את MSTR שממונף בפי 2. לא מינוף כזה גדול, נכון?

אבל לפני שנה, (שנה ויומיים ליתר דיוק) MSTR הגיעה לשיא חדש, ל539 דולר למנייה.

הקרן הממונפת MSTU הגיעה באותו זמן ל31.15

מאז, רצף של ירידות הביא אותנו עד היום, המניה המקורית ירדה בשישים ומשהו אחוז ל170, אבל הממונפת הגיע לשפל מטורף, היא ירדה ב97 אחוז ל1.16!

בשביל לעלות חזרה לשיא MSTR צריכה בסך הכל רווח של 200 אחוז.

אבל למי ששם אז בממונף זה לא ממש יעזור, כי 400 אחוז לא יספיקו לממונף כדי לחזור, גם לא 800, הוא צריך 3000 אחוז כדי לחזור למה שהוא היה....@בואו-חשבון. כתב בקרנות ממונפות - האם ואיך ?:

אבל למי ששם אז בממונף זה לא ממש יעזור, כי 400 אחוז לא יספיקו לממונף כדי לחזור, גם לא 800, הוא צריך 3000 אחוז כדי לחזור למה שהוא היה....

ויותר... כיון שתמיד יש ירידות וזה תקין, לכן במהלך הדרך ל3000% יהיו עוד ירידות גם אם לא מידי משמעותיות אבל בכ"א יצטרכו כאן עליה של עוד כמה מאות או אלפי אחוזים.

-

קטע שכתבתי לפני חודש בערך

רוצים להבין עד כמה קרן ממונפת זה מסוכן?

תראו את MSTR שממונף בפי 2. לא מינוף כזה גדול, נכון?

אבל לפני שנה, (שנה ויומיים ליתר דיוק) MSTR הגיעה לשיא חדש, ל539 דולר למנייה.

הקרן הממונפת MSTU הגיעה באותו זמן ל31.15

מאז, רצף של ירידות הביא אותנו עד היום, המניה המקורית ירדה בשישים ומשהו אחוז ל170, אבל הממונפת הגיע לשפל מטורף, היא ירדה ב97 אחוז ל1.16!

בשביל לעלות חזרה לשיא MSTR צריכה בסך הכל רווח של 200 אחוז.

אבל למי ששם אז בממונף זה לא ממש יעזור, כי 400 אחוז לא יספיקו לממונף כדי לחזור, גם לא 800, הוא צריך 3000 אחוז כדי לחזור למה שהוא היה....@בואו-חשבון. כתב בקרנות ממונפות - האם ואיך ?:

קטע שכתבתי לפני חודש בערך

רוצים להבין עד כמה קרן ממונפת זה מסוכן?

תראו את MSTR שממונף בפי 2. לא מינוף כזה גדול, נכון?

אבל לפני שנה, (שנה ויומיים ליתר דיוק) MSTR הגיעה לשיא חדש, ל539 דולר למנייה.

הקרן הממונפת MSTU הגיעה באותו זמן ל31.15

מאז, רצף של ירידות הביא אותנו עד היום, המניה המקורית ירדה בשישים ומשהו אחוז ל170, אבל הממונפת הגיע לשפל מטורף, היא ירדה ב97 אחוז ל1.16!

בשביל לעלות חזרה לשיא MSTR צריכה בסך הכל רווח של 200 אחוז.

אבל למי ששם אז בממונף זה לא ממש יעזור, כי 400 אחוז לא יספיקו לממונף כדי לחזור, גם לא 800, הוא צריך 3000 אחוז כדי לחזור למה שהוא היה....זו דוגמה לא הכי מוצלחת. אתה מדבר על הממונפות שצמודות לחברות ספציפיות (במקרה הזה חברה בעייתית בפני עצמה). הסיכוי שהS&P ירד במעל 60% קיים אבל לא ממש גבוה, בוודאי ביחס לתנודתיות של חברה ספציפית וספקולטיבית.

-

מסימלוטור שעשיתי פעם. זה הסיכויים לרווח או הפסד כלשהו (על הנאסד"ק)

בממונף פי 2

בממונף פי שלוש

במחקה רגיל

@בואו-חשבון. כתב בקרנות ממונפות - האם ואיך ?:

מסימלוטור שעשיתי פעם. זה הסיכויים לרווח או הפסד כלשהו (על הנאסד"ק)

בממונף פי 2

בממונף פי שלוש

במחקה רגיל

שוב ושוב אותה תופעה שדיברתי עליה... למה אתה מדבר על גרפים היפותטיים (איך אפשר לכמת "סיכויים להפסיד"?! אם אתה מדבר על סימולטורים שמנסים לחשב תשואה של ממונף היפותטי הוא כנראה לא אמין, כי צריך לקחת בחשבון את אפקט הריבית דריבית). נתתי קודם את הנתונים בפועל. התמונה ברורה - במקרה של הצלחה, השמיים הם הגבול. במקרה של הפסד - הסכום המושקע הוא הגבול

אבל זה יותר סוג של כרטיס לוטו מאשר השקעה.

אני מסכים עם ההגדרה, אבל זה יותר דומה לכרטיס לוטו ש-10% שתרוויח פי 200 (כמו שקרה במושלשת על הנאסדק), 60% שתצא עם רווח מעל המדד (כמו בעשור 2010-2020 שהתשואה בSSO הייתה בערך X10), ובכל שאר המקרים התוצאה תנוע בין רווח דומה למדד (כמו בעשור שבין 2006-2016 שכלל משבר גדול) ובין הפסד עד למחיקה (עוד לא קרה אבל אפשרי). אז לא הייתי שם את כל כספי על כרטיס לוטו כזה, אבל בהחלט הייתי שם סכום נכבד.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}