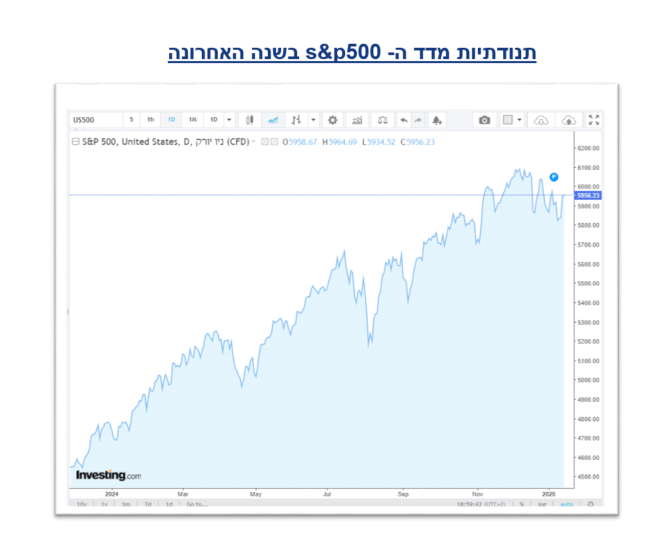

השקל מתחזק – האם הגיע הזמן לעבור למסלול מנוטרל מט"ח?

פנסיה, גמל וקרנות השתלמות

1

פוסטים

1

כותבים

88

צפיות

1

עוקבים

-

האם כל פעם שהשקל מתחזק צריך לשנות מסלול השקעה?

אני פוגשת לאחרונה לא מעט המוטרדים מהירידה בתשואות בעקבות התחזקות השקל, ושואלים אם לא עדיף לעבור למסלול מנוטרל מטח.

בואו נעשה סדר.

כשאנחנו משקיעים במסלולים בחו"ל, ברוב המקרים מדובר בהשקעה לטווח ארוך מאוד.

בטווח כזה, שערי מטבע עולים ויורדים שוב ושוב.

בטווח הארוך תנודות המטבע נוטות להתאזן, ולכן תנועה של השקל אינה סיבה מספקת לשינוי אסטרטגיה.חשוב להבין גם את הצד השני.

לנטרול מטח יש עלות, ולעיתים היא אינה זניחה. מעבר לכך, כאשר מנטרלים מטח אנחנו גם מוותרים על האפשרות ליהנות מתנועה חיובית של המטבע בעתיד.

ולכן לפני שממהרים לשנות מסלול, כדאי לשאול:

האם רמת הסיכון שלי מתאימה לגיל שלי

האם הפיזור הגלובלי תואם את היעדים שלי

והאם אני פועל מתוך תכנון או מתוך לחץ רגעיתנודתיות היא חלק טבעי משוק ההון.

מי שמשקיע לטווח ארוך צריך לדעת להכיל אותה כחלק מהדרך.המסקנה ברורה:

לא להיבהל מתנודות השוק, ולא למהר לשנות מסלול בגלל התחזקות זמנית של השקל.אם יש ספק, בודקים לעומק ובוחנים את התמונה המלאה. החלטות גדולות לא מקבלים מתוך רגש רגעי אלא מתוך תכנון מסודר.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

-

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}