בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

38.4k

צפיות

35

עוקבים

-

שוב פג תוקף האישור העקרוני, פעם השלישית כמדומני, אני הגשתי הכל, ורק הם סוחבים שוב ושוב....

תכלס, מעלה כאן את האישור הקודם שקיבלתי (היה נחשב כטוב) ולאחריו האישור העדכני,

אשמח לשמוע האם חייב והאם אפשר להתעקש לקבל את הריביות מהאישור הקודם?(טור ימין מל"צ, טור שמאל פריים)

ייש"כ

והחדש:

@טריידר

קודם כל צר לי בשבילך...

כפי שאתה רואה בעצמך הפער ממש לא גדול, אם אתה לא פרפקציוניסט- אל תתעקש.

באופן כללי- כדאי לדעת שהבנקאי או היועץ של הבנק יכול להיות בחור בגילך שעובד למחייתו, רק שהוא במקום ללמוד בישיבה ובכולל- למד במקומות אחרים,

וזה לא סיבה שהוא יהיה יותר מפחיד ממך...

ולכן הגישה אליהם צריכה להיות בהתאם...

ואפשר ורצוי לדרוש את המגיע לך, ואפי' יותר מזה...

עם קצת "עזות דקדושה" (כמובן רק במקום שבאמת מגיע לך) תרויחו מזה הרבה

בנידון דידן, בהחלט אם סיבת העיכוב הוא שלהם יתכן שיאשרו לך את הקודם

בהצלחה -

מה הפרוצדורה של מיחזור פנימי?

יש לי שליש בקל"צ 5.26

האם שווה לי למחזר בנקודת זמן הנוכחית?

והאם זה יוריד מההחזר החודשי או מתקופת המשכנתא?

תודה -

@שמיל-שמיל

תשלח להם הצעה מתחרה.

תבקש במוקד את המייל שלהם לשליחת הצעה, ותראה מה הגידו לך אח"כ.אגב, זה 2 משכנתאות?

@אשר-רוזנבוים כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@שמיל-שמיל

תשלח להם הצעה מתחרה.

תבקש במוקד את המייל שלהם לשליחת הצעה, ותראה מה הגידו לך אח"כ.גם אני מצטרף.

@שמיל-שמיל כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כמה ניתן לקבל בבנקים אחרים?

חצי אחוז פחות.

-

@אשר-רוזנבוים כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@שמיל-שמיל

תשלח להם הצעה מתחרה.

תבקש במוקד את המייל שלהם לשליחת הצעה, ותראה מה הגידו לך אח"כ.גם אני מצטרף.

@שמיל-שמיל כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כמה ניתן לקבל בבנקים אחרים?

חצי אחוז פחות.

אם אני רוצה להוציא משכנתא לשיפוץ אם הדירה שווה 700 כמה הבנק יכול לתת [יש לי בעיקרון הרחבה ששם הבנקים יותר זורמים אבל צריך לבדוק את אישורי העריה]

-

אם אני רוצה להוציא משכנתא לשיפוץ אם הדירה שווה 700 כמה הבנק יכול לתת [יש לי בעיקרון הרחבה ששם הבנקים יותר זורמים אבל צריך לבדוק את אישורי העריה]

@תיווך-בית-שאן עד 70-75% משווי הנכס, כמובן בסכום שיהיה הגיוני (עד כ-7000 ש"ח למטר).

-

@תיווך-בית-שאן עד 70-75% משווי הנכס, כמובן בסכום שיהיה הגיוני (עד כ-7000 ש"ח למטר).

-

@אשר-רוזנבוים גם אם יש משכנתא קיימת

@תיווך-בית-שאן

כן. אפשרי להוציא עד 70-75% משווי הנכס (משתנה בין הבנקים), גם אם יש משכנתא על הדירה.

כמובן שהסכום שאפשר להוציא הוא היתרה מהמשכנתא הקיימת. -

@קטנטנציק

אם כבד לך ההחזרים ושווה לך להוסיף משכנתא שתישא רביות, תפעל כך:

תשים את המאה יחד עם הפריים במסלול מלצ שמשתנה כל שנה או שנה וחצי או שנתיים,

ובסוף התקופה תמחזר (שוב) את המלצ לפריים עד למכירת הדירה.

בקלצ אל תיגע.

עם המשתנה צמוד תחכה עד שתסתיים תקופת השינוי, ואז תמחזר אותו לפריים עד למכירת הדירה.

(זה ייצא שתצטרך למחזר הרבה פעמים, תשקול אם יש לך כח לכל המיחזורים... רק נקודה קטנה- מיחזורים רבים יכולים למקצע אותך ברמה אחרת- אם זה מעניין אותך).

בנוגע ליועץ משכנתא:

המלצתי לך שלא לקחת.

אני חוזר בי מהוודאות,

אני לא סגור על זה,

דיברתי עם יועץ אלוף שהראה לי דברים שאני לא יודע,

וכמו"כ הוא הראה לי דברים שעשה, שאני לבד לא מצליח לעשות,

ולכן אני חושב שמה שחשבתי עד עכשיו שאין יועצים שיכולים לתת לך רביות יותר טובות ממה שאתה יכול בעצמך, זה היה טעות, וכנראה שיש כאלה שכן.

ולכן אם שואלים אתי עכשיו (כמובןכאלו שמבינים בזה. מי שלא מבין בזה- פשוט שחובה לקחת, עליו לא דיברתי) האם לקחת יועץ או לעשות לבד- כרגע אני נמנע מלענות,

כי אני באמת לא יודע.

וה' יעזור שלא ניכשל בעצה שאינה הוגנת.

נ.ב. כל זה לגבי משכנתא חדשה, לגבי מיחזור, עדין אני חושב שעדיף לבד.

בהצלחה@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אם כבד לך ההחזרים ושווה לך להוסיף משכנתא שתישא רביות, תפעל כך:

תשים את המאה יחד עם הפריים במסלול מלצ שמשתנה כל שנה או שנה וחצי או שנתיים,

ובסוף התקופה תמחזר (שוב) את המלצ לפריים עד למכירת הדירה.לפי מה שהבנתי עד עכשיו פה זה שאם אני יקח תוספת של 100K למשכנתא זה יחשב כמשכנתא חדשה לכל דבר

אז מה הכוונה לשים את המאה יחד עם הפריים במלצ?

או שאתה מתכוין בנפרד לשים את שניהם במסלולי מלצ?

לגבי המלצ לא יהיה לי אח"כ היוון אם אני ירצה למכור קצת לפני השינוי?

וגם אשמח להבין למה עדיף מלצ מפריים זה יותר זול?

ואם יתנו לי את הפריים יותר זול ממלצ?@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

נ.ב. כל זה לגבי משכנתא חדשה, לגבי מיחזור, עדין אני חושב שעדיף לבד.

בכל מקרה אני עושה מיחזור לפריים

השאלה עם במשכנתא על 100K שאני רוצה לפרוע בשנתיים הקרובות יש למה לקחת יועץ?

כי אני לא עושה מיחזור מחדש על הכל כדי לא להפסיד כרגע את הקלץ

עד שאני ימכור את הדירה ואז אני כבר יטפל בהכל

ולגבי ריביות לזמן קצר כ"כ לא חשוב לי שיהיה קצת יקר -

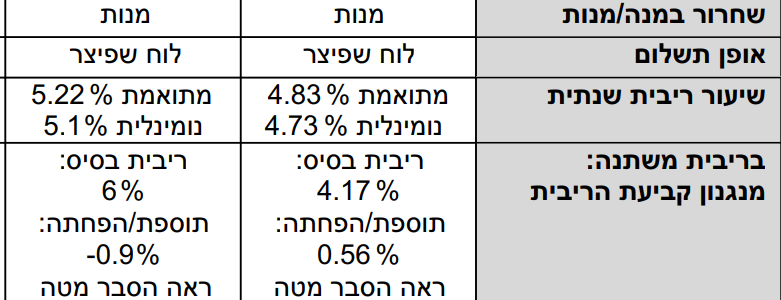

@הגיוני

נכנסתי עכשיו לבנק וראיתי שמרכיב צ.מדד, ר.משתנה, ע.אג"ח, דיור

מועד שינוי הריבית הוא: 15/08/2025

כיום הנתונים הם כדלהלן: סכום ההלוואה ₪100,000.00

תשלום ביולי ₪580.57

ריבית שנתית נומינלית 1.77%

מספר תשלומים 59/240

יתרת חוב ₪92,461.96

כדאי לעשות משהו?כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

נכנסתי עכשיו לבנק וראיתי שמרכיב צ.מדד, ר.משתנה, ע.אג"ח, דיור

מועד שינוי הריבית הוא: 15/08/2025

כיום הנתונים הם כדלהלן: סכום ההלוואה ₪100,000.00

תשלום ביולי ₪580.57

ריבית שנתית נומינלית 1.77%

מספר תשלומים 59/240

יתרת חוב ₪92,461.96

כדאי לעשות משהו?@הגיוני @משכנתא-בקצב-שלך

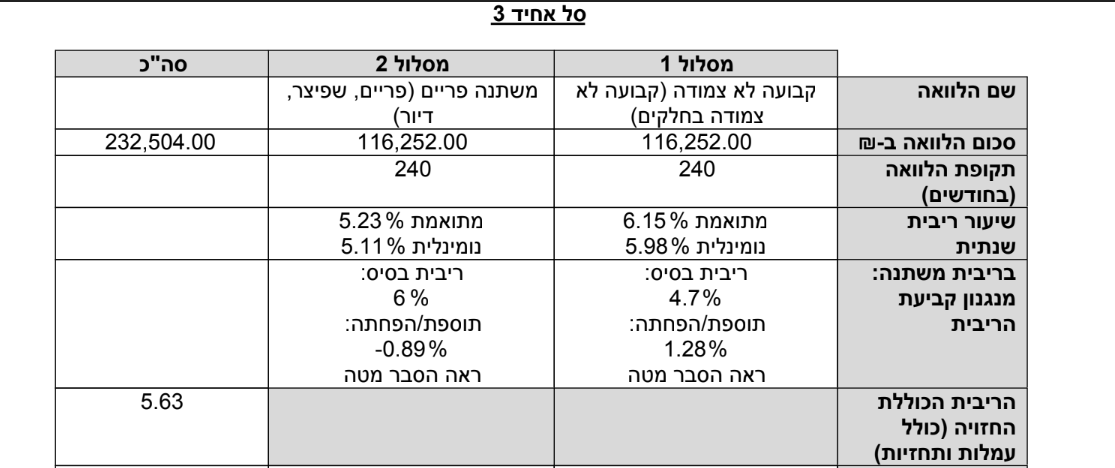

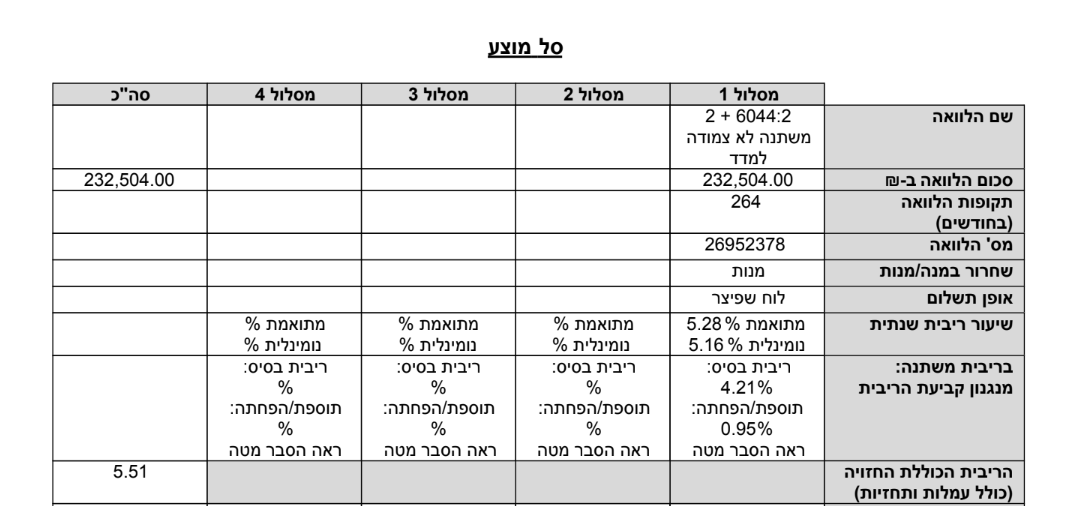

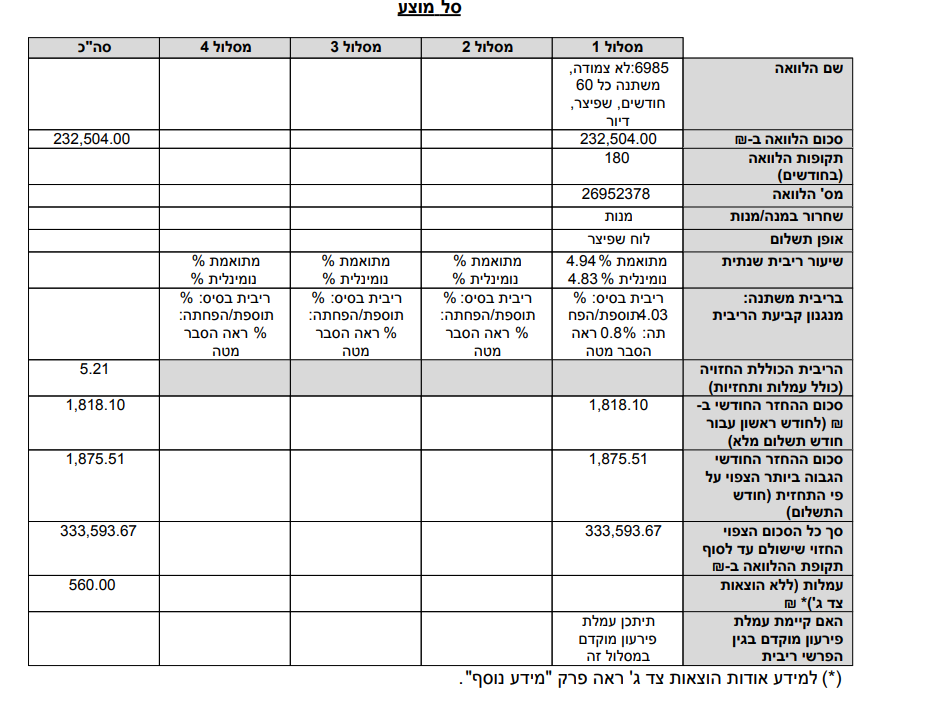

כהמשך לזה קיבלתי אישור עקרוני עם ההצעות כדלהלן:

אני מבין שמדובר במשכנתא די יקרה, אני צפיתי לממוצע של 4.8 האם אני צודק? ומה הלאה?

תודה רבה -

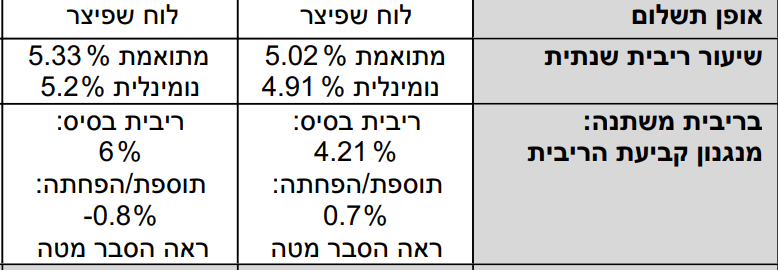

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

נכנסתי עכשיו לבנק וראיתי שמרכיב צ.מדד, ר.משתנה, ע.אג"ח, דיור

מועד שינוי הריבית הוא: 15/08/2025

כיום הנתונים הם כדלהלן: סכום ההלוואה ₪100,000.00

תשלום ביולי ₪580.57

ריבית שנתית נומינלית 1.77%

מספר תשלומים 59/240

יתרת חוב ₪92,461.96

כדאי לעשות משהו?@הגיוני @משכנתא-בקצב-שלך

כהמשך לזה קיבלתי אישור עקרוני עם ההצעות כדלהלן:

אני מבין שמדובר במשכנתא די יקרה, אני צפיתי לממוצע של 4.8 האם אני צודק? ומה הלאה?

תודה רבה@שואף-ליותר

במיחזור פנימי קיבלת מרווח קלאסי של 0.95% לא מידיי יקר.

העוגן אמורה לרדת ואם תעשה את הביצוע אחרי ירידת העוגן של בערך 0.15% יהיה לך משהו כמו 5%.

אם אתה רוצה לרדת יותר תביא הצעה מתחרה. -

@שואף-ליותר

במיחזור פנימי קיבלת מרווח קלאסי של 0.95% לא מידיי יקר.

העוגן אמורה לרדת ואם תעשה את הביצוע אחרי ירידת העוגן של בערך 0.15% יהיה לך משהו כמו 5%.

אם אתה רוצה לרדת יותר תביא הצעה מתחרה.@משכנתא-בקצב-שלך

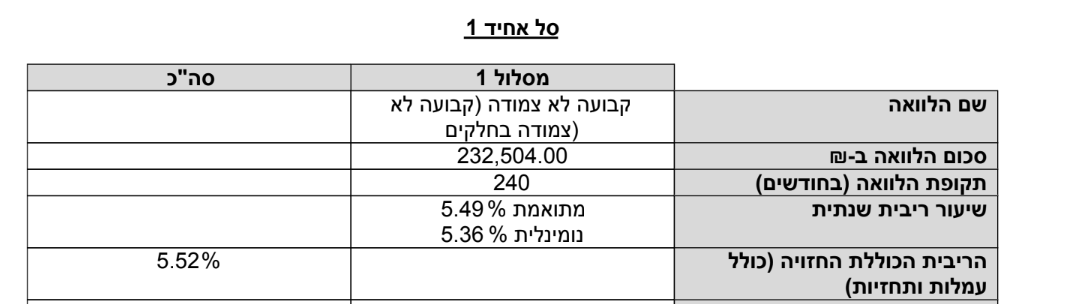

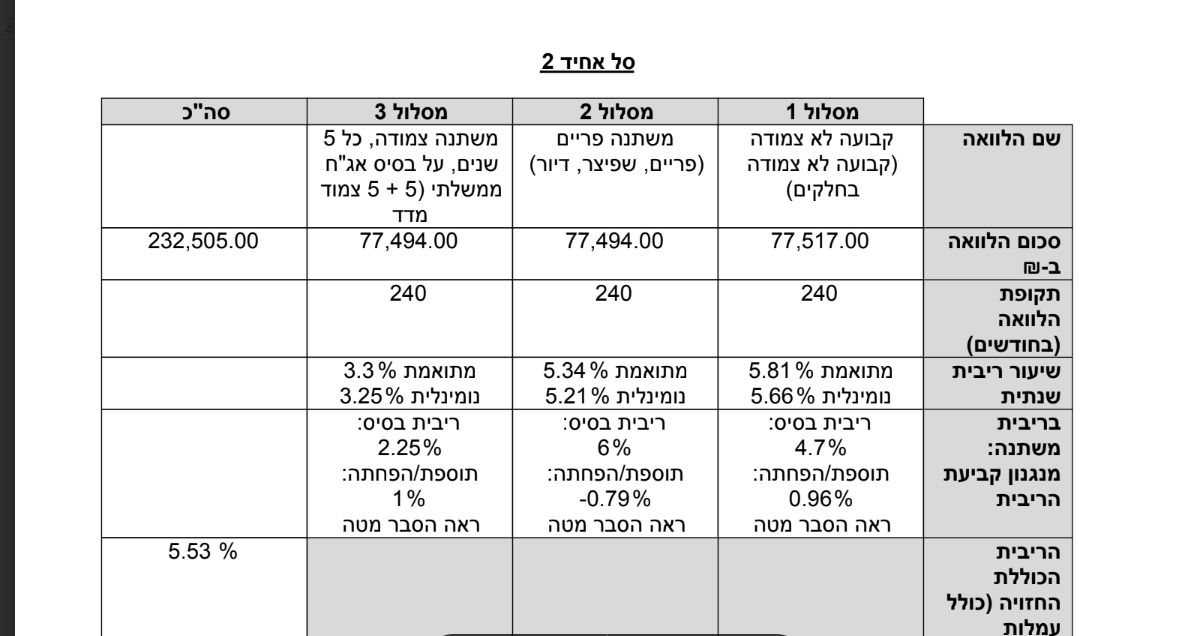

ומכל המסלולים שהעלתי איזה הכי כדאי? -

@משכנתא-בקצב-שלך

ומכל המסלולים שהעלתי איזה הכי כדאי?@שואף-ליותר

בכל אישור עקרוני ישנם שלושה מסלולים שנקראים סל אחיד 1 סל אחיד 2 וסל אחיד 3 הם מסלולים כלל לא רלוונטיים, מביאים אותם תמיד כי כך בנק ישראל מחייב את הבנקים.

המסלול היחיד הרלוונטי הינו הסל המוצע, מה שמגיע תמיד כסל הרביעי. -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אם כבד לך ההחזרים ושווה לך להוסיף משכנתא שתישא רביות, תפעל כך:

תשים את המאה יחד עם הפריים במסלול מלצ שמשתנה כל שנה או שנה וחצי או שנתיים,

ובסוף התקופה תמחזר (שוב) את המלצ לפריים עד למכירת הדירה.לפי מה שהבנתי עד עכשיו פה זה שאם אני יקח תוספת של 100K למשכנתא זה יחשב כמשכנתא חדשה לכל דבר

אז מה הכוונה לשים את המאה יחד עם הפריים במלצ?

או שאתה מתכוין בנפרד לשים את שניהם במסלולי מלצ?

לגבי המלצ לא יהיה לי אח"כ היוון אם אני ירצה למכור קצת לפני השינוי?

וגם אשמח להבין למה עדיף מלצ מפריים זה יותר זול?

ואם יתנו לי את הפריים יותר זול ממלצ?@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

נ.ב. כל זה לגבי משכנתא חדשה, לגבי מיחזור, עדין אני חושב שעדיף לבד.

בכל מקרה אני עושה מיחזור לפריים

השאלה עם במשכנתא על 100K שאני רוצה לפרוע בשנתיים הקרובות יש למה לקחת יועץ?

כי אני לא עושה מיחזור מחדש על הכל כדי לא להפסיד כרגע את הקלץ

עד שאני ימכור את הדירה ואז אני כבר יטפל בהכל

ולגבי ריביות לזמן קצר כ"כ לא חשוב לי שיהיה קצת יקר@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

או שאתה מתכוין בנפרד לשים את שניהם במסלולי מלצ?

כן.

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

לגבי המלצ לא יהיה לי אח"כ היוון אם אני ירצה למכור קצת לפני השינוי?

לכן כתבתי לך לקחת משתנה כל שנה שנה וחצי שנתיים ואז למחזר לפריים (כי אמרת שאתה מוכר עוד 3 שנים. ואם לא ברור לך, ויתכן שתרצה למכור לפני סוף התקופה לדוגמא לפני שתעבור שנה אם לקחת משתנה כל שנה- אז באמת תיקח פריים).

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וגם אשמח להבין למה עדיף מלצ מפריים זה יותר זול?

כן,

בערך בחצי אחוז פחות.@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ואם יתנו לי את הפריים יותר זול ממלצ?

זה כנראה לא יקרה.

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ולגבי ריביות לזמן קצר כ"כ לא חשוב לי שיהיה קצת יקר

אם אין לך בעיה שיהיה יקר- אז השאלה אם לקחת יועץ או לא הוא האם שווה לך לשלם על כאב ראש ובירוקרטיה (-שלי אישית זה שווה).

בהצלחה -

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

או שאתה מתכוין בנפרד לשים את שניהם במסלולי מלצ?

כן.

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

לגבי המלצ לא יהיה לי אח"כ היוון אם אני ירצה למכור קצת לפני השינוי?

לכן כתבתי לך לקחת משתנה כל שנה שנה וחצי שנתיים ואז למחזר לפריים (כי אמרת שאתה מוכר עוד 3 שנים. ואם לא ברור לך, ויתכן שתרצה למכור לפני סוף התקופה לדוגמא לפני שתעבור שנה אם לקחת משתנה כל שנה- אז באמת תיקח פריים).

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וגם אשמח להבין למה עדיף מלצ מפריים זה יותר זול?

כן,

בערך בחצי אחוז פחות.@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ואם יתנו לי את הפריים יותר זול ממלצ?

זה כנראה לא יקרה.

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ולגבי ריביות לזמן קצר כ"כ לא חשוב לי שיהיה קצת יקר

אם אין לך בעיה שיהיה יקר- אז השאלה אם לקחת יועץ או לא הוא האם שווה לך לשלם על כאב ראש ובירוקרטיה (-שלי אישית זה שווה).

בהצלחה -

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

או שאתה מתכוין בנפרד לשים את שניהם במסלולי מלצ?

כן.

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

לגבי המלצ לא יהיה לי אח"כ היוון אם אני ירצה למכור קצת לפני השינוי?

לכן כתבתי לך לקחת משתנה כל שנה שנה וחצי שנתיים ואז למחזר לפריים (כי אמרת שאתה מוכר עוד 3 שנים. ואם לא ברור לך, ויתכן שתרצה למכור לפני סוף התקופה לדוגמא לפני שתעבור שנה אם לקחת משתנה כל שנה- אז באמת תיקח פריים).

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וגם אשמח להבין למה עדיף מלצ מפריים זה יותר זול?

כן,

בערך בחצי אחוז פחות.@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ואם יתנו לי את הפריים יותר זול ממלצ?

זה כנראה לא יקרה.

@קטנטנציק כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ולגבי ריביות לזמן קצר כ"כ לא חשוב לי שיהיה קצת יקר

אם אין לך בעיה שיהיה יקר- אז השאלה אם לקחת יועץ או לא הוא האם שווה לך לשלם על כאב ראש ובירוקרטיה (-שלי אישית זה שווה).

בהצלחה@אבי-ר. פעם הבאה, יותר פשוט- תצטט אותי עד הסוף:

לכן כתבתי לך לקחת משתנה כל שנה שנה וחצי שנתיים ואז למחזר לפריים (כי אמרת שאתה מוכר עוד 3 שנים. ואם לא ברור לך, ויתכן שתרצה למכור לפני סוף התקופה לדוגמא לפני שתעבור שנה אם לקחת משתנה כל שנה- אז באמת תיקח פריים).

תודה

-

@שואף-ליותר

בכל אישור עקרוני ישנם שלושה מסלולים שנקראים סל אחיד 1 סל אחיד 2 וסל אחיד 3 הם מסלולים כלל לא רלוונטיים, מביאים אותם תמיד כי כך בנק ישראל מחייב את הבנקים.

המסלול היחיד הרלוונטי הינו הסל המוצע, מה שמגיע תמיד כסל הרביעי.@משכנתא-בקצב-שלך @הגיוני

המשך...

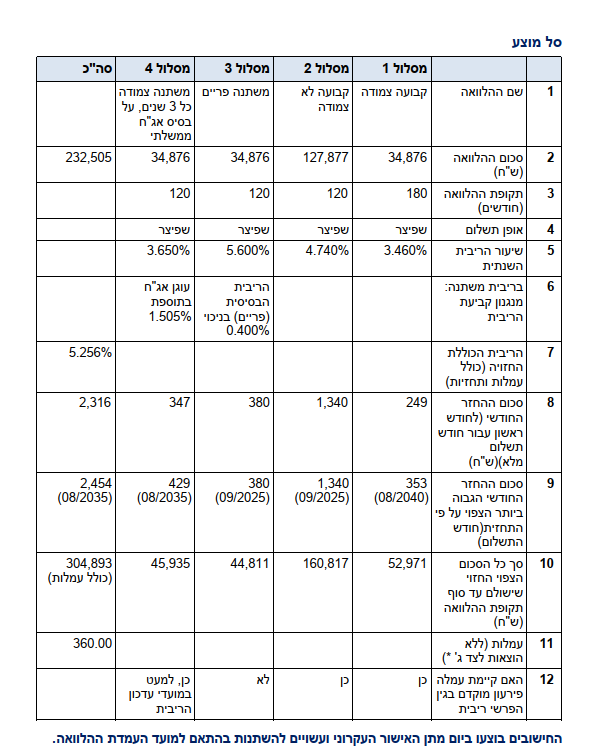

קיבלתי הצעה נוספת

זה ריבית טובה?

אפשר להוריד יותר?

אציין שלא הגשתי הצעות מבנק מתחרה

תודה לכולכם -

@משכנתא-בקצב-שלך @הגיוני

המשך...

קיבלתי הצעה נוספת

זה ריבית טובה?

אפשר להוריד יותר?

אציין שלא הגשתי הצעות מבנק מתחרה

תודה לכולכם@שואף-ליותר

זו רבית טובה.

אם כי יש יותר נמוכים,

אם אתה בקטע להביא הצעה מתחרה כדי לחסוך לא יותר מ50 שח לחודש (שזה המדד שאני אוהב עבור קבלת פרופורציה).

אז תעשה את זה.

בהצלחה@אברהם-0 כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וואו איזה יפה לראות אנשים משקיעים מזמנם לעזור אנונימית ללא תמורה!

אשריכם ישראל!תודה,

באמת יפה! -

@משכנתא-בקצב-שלך @הגיוני

המשך...

קיבלתי הצעה נוספת

זה ריבית טובה?

אפשר להוריד יותר?

אציין שלא הגשתי הצעות מבנק מתחרה

תודה לכולכם@שואף-ליותר

לילה טוב

ללא הצעות מתחרות זה ריבית ממש יפה

כמובן כדאי מאוד שתביא הצעות מתחרות וכך תוכל להוזיל לך עוד קצת את הריביות -

@שואף-ליותר

זו רבית טובה.

אם כי יש יותר נמוכים,

אם אתה בקטע להביא הצעה מתחרה כדי לחסוך לא יותר מ50 שח לחודש (שזה המדד שאני אוהב עבור קבלת פרופורציה).

אז תעשה את זה.

בהצלחה@אברהם-0 כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וואו איזה יפה לראות אנשים משקיעים מזמנם לעזור אנונימית ללא תמורה!

אשריכם ישראל!תודה,

באמת יפה!@הגיוני @משכנתא-בקצב-שלך

קיבלתי הצעה מהבינלאומי

נראה לי שההצעה ממרכנתיל כבר הרבה יותר טובה

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}