האסטרטגיה בשוק ההון!

שוק ההון והשקעות

65

פוסטים

13

כותבים

3.8k

צפיות

10

עוקבים

-

@צמיחה

חידדת את השאלה, ע"י שהעמדת את הצדדים לכאן ולכאן.

אשמח אם יהיה למישהו גם תשובה!

נ.ב.

כמה הערות לגבי ההודעה עצמה:@צמיחה כתב בהאסטרטגיה בשוק ההון!:

אני בהחלט מצדיק שדבר ראשון זה להתחיל להשקיע,

אח"כ לבדוק מה יותר טוב בשבילי.

כי אם קודם בודקים מה יותר טוב ומחפשים את ההכי טוב,

מאבדים זמן יקר מאוד.לא התכוונתי להתווכח אם זה, ברור!

@צמיחה כתב בהאסטרטגיה בשוק ההון!:

לגבי הטווח של זמן ארוך,

זה מתחלק בין הפקדה ח"פ להפקדה בשיטת המיצוע,אם אתה מתכוון להפקדות חודשיות- עיין בנאמר לעיל,

אני לא חושב שיש הבדל.

@מונטיפיורי ו @ארגון-בנקל -אשמח לדעת אם רק אין לכם זמן להתקשקש באשכול הזה...

או שבאמת אין לכם תשובה ברורה (שאין בזה כל בעיה- אף אחד לא יודע הכל).

אשמח לתגובה כלשהי מכם,

תודה@הגיוני כתב בהאסטרטגיה בשוק ההון!:

@מונטיפיורי ו @ארגון-בנקל -אשמח לדעת אם רק אין לכם זמן להתקשקש באשכול הזה...

היות ואין לי ידע מקצועי בתחום אני לא נכנס לנושאים כאלו.

אני מנהל בפורום "בנקל" ולא בארגון "בנקל".

-

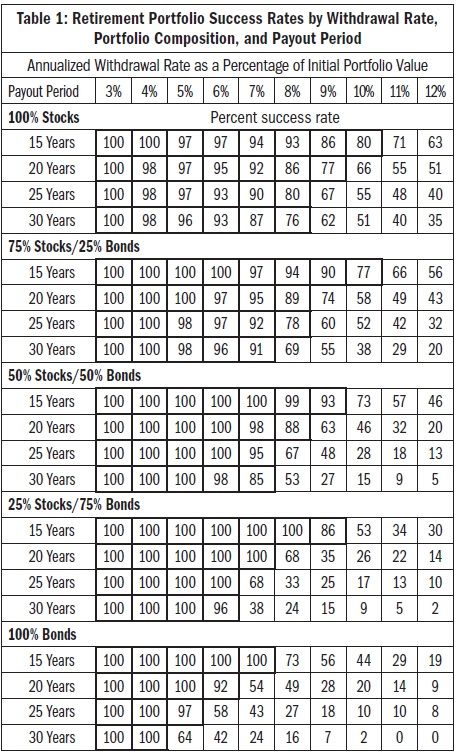

יש מחקר ידוע המכונה מחקר טורניטי שקבע את כלל ה4 אחוז בממשיכה לטענתם במצב כזה כמעט בכל תרחיש הסיכויים הם כמעט 100 אחוז שהתיק ישרוד ואף יגדיל את עצמו.

כלל ה4 אחוז מדבר כשהמשיכה צמודה למדד דהיינו שבמשך הזמן המשיכה גדלה לפי יוקר המחיה

אם לא נצמד למדד אלא נדבר נטו על אחוזי הפרישה נראה שניתן למשוך קרוב ל7 אחוז בשנה ולמעלה מ90 אחוז שהתיק ישרוד כפי שנראה בטבלא הבאה [כבר נראה איך נגיע גם לאחוזים גבוהים יותר]

כשאנחנו מדברם על משיכה לחתונות הילדים לא מדובר בדרך כלל על משיכה ל30 שנה אלא בעיקר ל20 או 25 שנה

ניתן לראות בטבלא זו שבמידה והיינו מושקעים 100 במניות ל20 שנה 92 אחוז שהתיק ישרוד גם אם נמשוך 7 אחוז שנתי, במידה ונרצה למשוך 25 שנה הסיכויים יורדים ל90 אחוז.

לאור האמור הייתי מבצע את החישוב הבא

נדבר על משפחה של עשרה נפשות כאשר מטרת החיסכון היא כסף עבור הוצאות החתונה גרידא לא כולל התחייבויות.

אם נבצע את החישוב לפי 150 אלף לחתונה מדובר בסכום של 1,500000

בחישוב של משיכה שנתית ל20 שנה מדובר ב75000 כל שנה ע"מ שסכום זה לא יהווה יותר מ7 אחוז מהתיק נרצה להגיע ל 1,071000 שח בתיק ע"מ שיהיה לנו סכום מספק לחתונות הילדים ולא נקלע למינוס.

[ניתן להמשיך את החישוב הלאה איך מגיעים לסכום הזה במצב בו כל אחד נמצא לפי חיושב של שנות הפקדה ותשואה, מחישוב גס בהפקדה של 20 שנה בתשואה של 8 אחוז מדובר בהפקדה של 1800 שח בחודש].

אם נגדיל ונרצה למשוך 200,000 אלף לכל חתונה נרצה למשוך כל שנה כ100000, ולשם זה נצטרך שווי תיק של 1428000 [שלפי הנוסחא קודם מדובר בהפקדה חודשית של 2400 שח]

אם נרצה לכלול גם את ההתחייבויות לדירות נצטרך לנסות להעריך כמה אתה מעוניין להתחייב על כל ילד וכמה בנים וכמה בנות יש לך [או עדיין בדרך אליך..]

אם נעשה חלוקה גסה של חמישה ילדים תוספת של 100000 וחמישה נוספים בתוספת של 60000 אלף מדובר במשיכה שנתית של קצת יותר מ200 אלף לשנה בשיל זה תצטרך תיק של 2,900000 שח [ושוב בחישוב גס מדובר בהפקדה של 4900 לחודש אא"כ תחליט שהתשואה בניכוי דמי הניהול והמס יהיו יותר מ8 אחוז נניח לצורך הענין 10 אחוז במקרה זו תוכל להפקיד 3800 לחודש ותגיע לסכום המיועד].

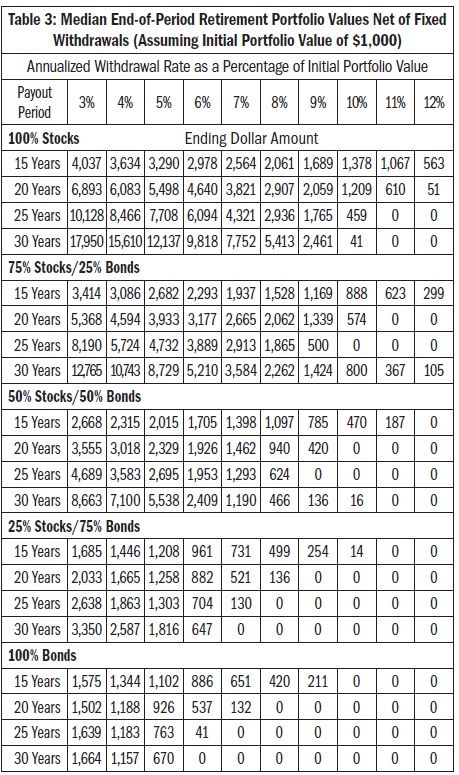

למעשה למעלה מ90 אחוז מהמקרים בו משכנו 7 אחוז התיק נשאר ולא רק שנשאר אלא תפח למימדים מדהימים נראה את זה בטבלא הבאה

אם זה מונח 100 אחוז במניות התיק שהיה בו כמליון שקל לאחר 20שנה יהיה בו 4500 מליון.

אם נבצע התאמות ולא נמשוך כל שנה כפי שקורה במציאות של חיתון ילדים ככל הנראה סיכויי התיק לשרוד גדולים יותר

בנוסף אם נתאים את עצמנו לשוק וכשהשוק יהיה בירידות נמשוך פחות [או נדחה את המשיכה לשנה שנתיים] החוקרים הנ"ל אומרים שניתן למשוך אף שיעור גבוה יותר.

וכן הערה נוספת אם ההפקדה נעשית דרך קופת גמל להשקעה או קרן השתלמות הרבה יותר קל להגיע לאחוזי המשיכה להללו ואף גדולים יותר כך שכשיש ירידות ניקח הלוואה עד יעבור זעם ולאחמ"כ נבצע את המשיכות לפי הסדר המדובר כאן.

אגב שכחתי לצרף לכאן את @י.-סנדרס לשמוע על המלצותיו בחיתון ילדים -

@הגיוני כתב בהאסטרטגיה בשוק ההון!:

@מונטיפיורי ו @ארגון-בנקל -אשמח לדעת אם רק אין לכם זמן להתקשקש באשכול הזה...

היות ואין לי ידע מקצועי בתחום אני לא נכנס לנושאים כאלו.

אני מנהל בפורום "בנקל" ולא בארגון "בנקל".

@מונטיפיורי

תודה

@ארגון-בנקל ?

האם אתה מצטרף להנ"ל? -

@מונטיפיורי

תודה

@ארגון-בנקל ?

האם אתה מצטרף להנ"ל?הבהרה:

שלא יובן ממני חלילה שאני מתנגד לרעיון של "בנקל",

אני ממש בעד!!

הם תרמו ותורמים המון לציבור, אם זה במודעות הפיננסית ואם זה בחלק הטכני למי שלא יודע לעשות את זה לבד.

אני אישית עזרתי לארגון בכמה דרכים להתפתח ותמיד מדבר בעדו!

ואם כבר... אז בהזדמנות זו באמת ייש"כ ענק לארגון בנקל על היוזמה והעשייה לטובת ציבור יראי ה'!!

ישלם ה' לכם על פועלכם הטוב. -

@צמיחה אני חוזר לשאלה הראשונה:

מה האסטרטגיה בשוק ההון?

נאמר פה בשם הרב גוטמן

שלא מומלץ פחות מ12 או 15 שנה בסיכון מוגבר,

מה שאומר שההשקעה לאברך צעיר בסיכון מוגבר היא בסביבות ה5 שנים...

ואז למשוך ולשים במסלול סולידי,

אז מה כל הרעש של ה400% ב20 שנה וכו'?

באמת מנסה להבין...

מרגיש שלא מדברים על האסטרטגיה...

שמים את הכסף קודם כל... ובהמשך נחליט...

אולי נחשוב רגע מה האסטרטגיה שלנו בצורה ברורה ומסודרת?@הגיוני כתב בהאסטרטגיה בשוק ההון!:

@צמיחה אני חוזר לשאלה הראשונה:

מה האסטרטגיה בשוק ההון?

נאמר פה בשם הרב גוטמן

שלא מומלץ פחות מ12 או 15 שנה בסיכון מוגבר,

מה שאומר שההשקעה לאברך צעיר בסיכון מוגבר היא בסביבות ה5 שנים...

ואז למשוך ולשים במסלול סולידי,אני חושב שיש כאן טעות

לא הכוונה שצריך למשוך 12 שנה לפני התאריך שצריכים את הכסף אלא שכל התקופה הכוללת תהיה 12-15 שנה כך שגם אם יהיה הפסדים משמעותים בהתחלה זה יתקן את עצמו בהמשך וגם אם יהיה 5 שנים לפני המשיכה נפילה יצטבר מספיק רווחים שלא ימחקו

אני שמעתי (אולי מאהרון סלומון לא זוכר) שרק שנתיים שלוש לפני המשיכה מורידים סיכון -

@הגיוני כתב בהאסטרטגיה בשוק ההון!:

@צמיחה אני חוזר לשאלה הראשונה:

מה האסטרטגיה בשוק ההון?

נאמר פה בשם הרב גוטמן

שלא מומלץ פחות מ12 או 15 שנה בסיכון מוגבר,

מה שאומר שההשקעה לאברך צעיר בסיכון מוגבר היא בסביבות ה5 שנים...

ואז למשוך ולשים במסלול סולידי,אני חושב שיש כאן טעות

לא הכוונה שצריך למשוך 12 שנה לפני התאריך שצריכים את הכסף אלא שכל התקופה הכוללת תהיה 12-15 שנה כך שגם אם יהיה הפסדים משמעותים בהתחלה זה יתקן את עצמו בהמשך וגם אם יהיה 5 שנים לפני המשיכה נפילה יצטבר מספיק רווחים שלא ימחקו

אני שמעתי (אולי מאהרון סלומון לא זוכר) שרק שנתיים שלוש לפני המשיכה מורידים סיכון -

כתב בהאסטרטגיה בשוק ההון!:

תחשוב על זה שוב האם באמת יש הבדל.

-

מזמן רציתי להעלות לך את הפוסט הבא טוב שהקפצת שוב

צורת הקצאת הנכסים

המחקר אומר שעד 25 אחוז באג"ח לא מוריד בתשואה של השקעה, ההבדל בין 100 אחוז מניות או 75 ו25 אגח לא ניתן לחיזוי

אם כך ניתן להוריד את תנודיות התיק באופן משמעותי לזמן בו אתה מעוניין למשוך.

הייתי מכתב לכאן את @רחל-עומסי @ה.-שלמה אם איש להם המלצות בגדול איך היו מתזמנים את המשיכה

גם את @ניסן-עציוני שאולי יגלה לנו אם בקורסים שנמסרו מהרב לבקוביץ יש איזה נוסחא שמתכננת משיכה מסודרת לחתונות הילדים [מדבר על חישוב בגדול לא על ירידה לפרטים]@שמיל-שמיל כתב בהאסטרטגיה בשוק ההון!:

המחקר אומר שעד 25 אחוז באג"ח לא מוריד בתשואה של השקעה,

לא מכיר מחקר כזה.

וגם לא מבין את זה.

בגדול, משיכה זה משהו שצריך להיות מותאמת לפרופיל האישי של המשקיע, ושל התיק.

שהרי אינו דומה משקיע עם תיק ענק, למשקיע עם תיק מצ'וקמק.

אינו דומה משקיע הרוצה למשוך בגלל סיבה שלא מאפשרת לו להישאר עם התיק, למשקיע שיכול להמתין עוד.

אינו דומה אם התיק כבר עשה את התשואות הגבוהות מעל הממוצע, או שהוא עדיין מדשדש.

בקיצור, תכנון משיכה, זאת מלאכה בפני עצמה.

מחקר טרינטי, הוא מחקר שחקר משיכה בטוחה, ותוצאותיה, שבתיק 100% מנייתי, תיתכן משיכה שנתית של 4% צמודה לאינפלציה, ללא סיכון ממשי של איבוד התיק.פשוט להשקיע - ליווי משקיעים מקצועי.

hshlomoprog@gmail.com

כאן תראו את ההמלצות שלי: -

@שמיל-שמיל כתב בהאסטרטגיה בשוק ההון!:

המחקר אומר שעד 25 אחוז באג"ח לא מוריד בתשואה של השקעה,

לא מכיר מחקר כזה.

וגם לא מבין את זה.

בגדול, משיכה זה משהו שצריך להיות מותאמת לפרופיל האישי של המשקיע, ושל התיק.

שהרי אינו דומה משקיע עם תיק ענק, למשקיע עם תיק מצ'וקמק.

אינו דומה משקיע הרוצה למשוך בגלל סיבה שלא מאפשרת לו להישאר עם התיק, למשקיע שיכול להמתין עוד.

אינו דומה אם התיק כבר עשה את התשואות הגבוהות מעל הממוצע, או שהוא עדיין מדשדש.

בקיצור, תכנון משיכה, זאת מלאכה בפני עצמה.

מחקר טרינטי, הוא מחקר שחקר משיכה בטוחה, ותוצאותיה, שבתיק 100% מנייתי, תיתכן משיכה שנתית של 4% צמודה לאינפלציה, ללא סיכון ממשי של איבוד התיק. -

@שמיל-שמיל כתב בהאסטרטגיה בשוק ההון!:

המחקר אומר שעד 25 אחוז באג"ח לא מוריד בתשואה של השקעה,

לא מכיר מחקר כזה.

וגם לא מבין את זה.

בגדול, משיכה זה משהו שצריך להיות מותאמת לפרופיל האישי של המשקיע, ושל התיק.

שהרי אינו דומה משקיע עם תיק ענק, למשקיע עם תיק מצ'וקמק.

אינו דומה משקיע הרוצה למשוך בגלל סיבה שלא מאפשרת לו להישאר עם התיק, למשקיע שיכול להמתין עוד.

אינו דומה אם התיק כבר עשה את התשואות הגבוהות מעל הממוצע, או שהוא עדיין מדשדש.

בקיצור, תכנון משיכה, זאת מלאכה בפני עצמה.

מחקר טרינטי, הוא מחקר שחקר משיכה בטוחה, ותוצאותיה, שבתיק 100% מנייתי, תיתכן משיכה שנתית של 4% צמודה לאינפלציה, ללא סיכון ממשי של איבוד התיק. -

@ה.-שלמה כתב בהאסטרטגיה בשוק ההון!:

בקיצור, תכנון משיכה, זאת מלאכה בפני עצמה.

נו...

ומה יש לך לומר עליה? -

@הגיוני כתב בהאסטרטגיה בשוק ההון!:

@צמיחה אני חוזר לשאלה הראשונה:

מה האסטרטגיה בשוק ההון?

נאמר פה בשם הרב גוטמן

שלא מומלץ פחות מ12 או 15 שנה בסיכון מוגבר,

מה שאומר שההשקעה לאברך צעיר בסיכון מוגבר היא בסביבות ה5 שנים...

ואז למשוך ולשים במסלול סולידי,אני חושב שיש כאן טעות

לא הכוונה שצריך למשוך 12 שנה לפני התאריך שצריכים את הכסף אלא שכל התקופה הכוללת תהיה 12-15 שנה כך שגם אם יהיה הפסדים משמעותים בהתחלה זה יתקן את עצמו בהמשך וגם אם יהיה 5 שנים לפני המשיכה נפילה יצטבר מספיק רווחים שלא ימחקו

אני שמעתי (אולי מאהרון סלומון לא זוכר) שרק שנתיים שלוש לפני המשיכה מורידים סיכון -

ובכן, האם יש הבדל בין להשקיע מלכתחילה לעבור 7 שנים קדימה,

לבין אחד שמושקע כבר כמה שנים אלא שכרגע נותרו לו עוד 7 שנים עד שיצטרך את הכסף-

התשובה היא: לא,

כי גם מי שכבר מושקע כמה שנים, צריך לראות עצמו כל יום כאילו הוא נכנס עכשיו להשקעה, בבחינת בכל יום יהיו בעיניך כחדשים,

לא מעניין להסתכל אחורה האם עד היום הרווחתי או הפסדתי (וכי מי שאכל שום יחזור ויאכל שום? וכן להיפך),

מה שמעניין בכל רגע נתון הוא, איפה הכי משתלם לי לשים את הכסף שלי, וזה לא משנה (בד"כ) איפה הוא היה אתמול.

ולכן אני אומר גם לאחד שמושקע כמה שנים בשוק ההון ונשארו לו 7 שנים עד שיצטרך את הכסף:

אם לא היית נכנס אליה מראש ל7 שנים בלבד מסיבה מקצועית, אין סיבה שלא תצא ממנה עכשיו, כי היינו הך, וד"ל.

@בוטח-בה

הא? -

ובכן, האם יש הבדל בין להשקיע מלכתחילה לעבור 7 שנים קדימה,

לבין אחד שמושקע כבר כמה שנים אלא שכרגע נותרו לו עוד 7 שנים עד שיצטרך את הכסף-

התשובה היא: לא,

כי גם מי שכבר מושקע כמה שנים, צריך לראות עצמו כל יום כאילו הוא נכנס עכשיו להשקעה, בבחינת בכל יום יהיו בעיניך כחדשים,

לא מעניין להסתכל אחורה האם עד היום הרווחתי או הפסדתי (וכי מי שאכל שום יחזור ויאכל שום? וכן להיפך),

מה שמעניין בכל רגע נתון הוא, איפה הכי משתלם לי לשים את הכסף שלי, וזה לא משנה (בד"כ) איפה הוא היה אתמול.

ולכן אני אומר גם לאחד שמושקע כמה שנים בשוק ההון ונשארו לו 7 שנים עד שיצטרך את הכסף:

אם לא היית נכנס אליה מראש ל7 שנים בלבד מסיבה מקצועית, אין סיבה שלא תצא ממנה עכשיו, כי היינו הך, וד"ל.

@בוטח-בה

הא?@הגיוני כתב בהאסטרטגיה בשוק ההון!:

אם לא היית נכנס אליה מראש ל7 שנים בלבד מסיבה מקצועית, אין סיבה שלא תצא ממנה עכשיו, כי היינו הך, וד”ל.

אתה יוצר פרדוקס

לא משקיעים לטווח קצר (לדוגמה בעלמא 10 שנים)

אבל לטווח ארוך כן (20 שנה)

מה יעשה המשקיע לאחר 10 שנים ועוד שיש הפסד בתיק?? -

@הגיוני כתב בהאסטרטגיה בשוק ההון!:

אם לא היית נכנס אליה מראש ל7 שנים בלבד מסיבה מקצועית, אין סיבה שלא תצא ממנה עכשיו, כי היינו הך, וד”ל.

אתה יוצר פרדוקס

לא משקיעים לטווח קצר (לדוגמה בעלמא 10 שנים)

אבל לטווח ארוך כן (20 שנה)

מה יעשה המשקיע לאחר 10 שנים ועוד שיש הפסד בתיק??@עומק-הסיכוי

אתה ממש צודק בשאלה. ולכן בדיוק פתחתי את האשכול, שאולי מישהו יעזור לי בפתרון הפרדוקס,

ויציע לציבור הרחב את האסטרגטיה האולטימטיבית לכלל המשקיעים,

(כמובן בלי להכנס לניואנסים כי יש הרבה משתנים בין משקיע למשנהו ובין תקופה לחבירתה)

רק הפריע לי שנזרקים למקום שלא יודעים איך האסטרטגיה ליציאה ממנו וכאילו "יהיה טוב" "נזרום עם המשחק ונחליט בזמן אמת"

וזה נשמע לי לא מקצועי להתנהל כך (אם כי אני אישית גם מתנהל כך אולי). -

@עומק-הסיכוי

אתה ממש צודק בשאלה. ולכן בדיוק פתחתי את האשכול, שאולי מישהו יעזור לי בפתרון הפרדוקס,

ויציע לציבור הרחב את האסטרגטיה האולטימטיבית לכלל המשקיעים,

(כמובן בלי להכנס לניואנסים כי יש הרבה משתנים בין משקיע למשנהו ובין תקופה לחבירתה)

רק הפריע לי שנזרקים למקום שלא יודעים איך האסטרטגיה ליציאה ממנו וכאילו "יהיה טוב" "נזרום עם המשחק ונחליט בזמן אמת"

וזה נשמע לי לא מקצועי להתנהל כך (אם כי אני אישית גם מתנהל כך אולי).@הגיוני

יש הבדל בין ה'העשור השני ' לבין 'העשור הראשון',

שמישהו משקיע וצבר רווחים ובעוד במה שנים הוא צריך לפדות את ההשקעה,

הוא יכול להתלבט אם שווה לו לסכן חלק מהרווחים לצורך הישארות במסלול סיכון גבוה עם סיכוי לרווח בהתאמה,

או להסתפק במה שיש לו כבר ולהוריד פרופיל סיכון בהתאמה למספר השנים הנותרות למסלולי סיכון בינוני ונמוך.אבל מי שמתחיל להשקיע הסיכון להפסד הוא לו מהרווחים אלא מתוך הקרן,

ולדעתי זהו כל ההבדל הגדול.(אבל, סתם המקרה של השקעה ל10 שנים, והתיק בהפסד של הקרן קרה רק פעם אחת או שתיים בהיסטוריה).

-

@הגיוני

יש הבדל בין ה'העשור השני ' לבין 'העשור הראשון',

שמישהו משקיע וצבר רווחים ובעוד במה שנים הוא צריך לפדות את ההשקעה,

הוא יכול להתלבט אם שווה לו לסכן חלק מהרווחים לצורך הישארות במסלול סיכון גבוה עם סיכוי לרווח בהתאמה,

או להסתפק במה שיש לו כבר ולהוריד פרופיל סיכון בהתאמה למספר השנים הנותרות למסלולי סיכון בינוני ונמוך.אבל מי שמתחיל להשקיע הסיכון להפסד הוא לו מהרווחים אלא מתוך הקרן,

ולדעתי זהו כל ההבדל הגדול.(אבל, סתם המקרה של השקעה ל10 שנים, והתיק בהפסד של הקרן קרה רק פעם אחת או שתיים בהיסטוריה).

-

@שבתי-בבית-ה

אמת שיש חילוק. אך למה הוא מחלק?

מה זה משנה אם זה רווח או קרן?

גם את הקרן הרווחת מתישהו, וגם הרווח יהפוך לקרן.

אנחנו עם הפנים קדימה, לא מעניין איך השגנו את הכסף.

לא כך @צמיחה ?!

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}