myneto מערכת לניהול הוצאות והכנסות

כלכלת המשפחה

25

פוסטים

9

כותבים

1.4k

צפיות

7

עוקבים

-

שלום וברכה,

לפני מספר חודשים יצרתי מערכת חינמית לניהול פיננסי משפחתי וברוך ה׳ יש לה כבר אלפי משתמשים מרוצים

")

לאחר הרבה מאוד עבודה קשה בתקופה האחרונה ובעקבות בקשות של רבים מכם,

הוספתי אפשרות של עבודה במערכת ללא אינטרנט ורק באמצעות קו טלפון!

אז איך זה עובד?

נכנסים פעם אחת לאתר - מגדירים קטגוריות להוצאות והכנסות ומגדירים תקציב חודשי לכל קטגוריה.

מכניסים בהגדרות את מספר הטלפון שלכם ובוחרים סיסמה סודית

מתקשרים למספר - 0772522203 ומקלידים את הקוד הסודי שלכם.

בקו הזה אפשר גם להוסיף הכנסות או הוצאות לפי הקטגוריות וגם לשמוע כמה כסף נותר לכם לבזבז בתקציב החודש מתוך מה שהגדרתם!!!

מוזמנים לנסות ואשמח ממש לשמוע איך הולך ואם מצאתם בעיות שאתקן -

מעדכן גם פה!

קיבלתי בחודשיים האחרונים בערך 800 מיילים עם בקשות לשיפורים במערכת

אני עובד כל הזמן ומשפר את הדברים.

הוספתי היום אפשרות שרבים מכם ביקשתם - תת קטגוריות. לדוגמה מזון מתחלק לתתי קטגוריות קטנים מה שיאפשר לנהל את התקציב מדוייק יותר.

בנוסף בעזרת השם בחודש הקרוב תעלה גרסה 2 של המערכת.

הולך להיות שם שיפורים מכל המיילים שקיבלתי ואחרי שהבנתי בדיוק מה הפערים שמקשים על השימוש היום!

אם יש עוד בעיות או דברים שהייתם רוצים שיכנסו בגרסה 2 של המערכת אשמח ממש שתכתבו פה

-

שבוע טוב!

זהו הגרסה החדשה עלתה לאוויר!

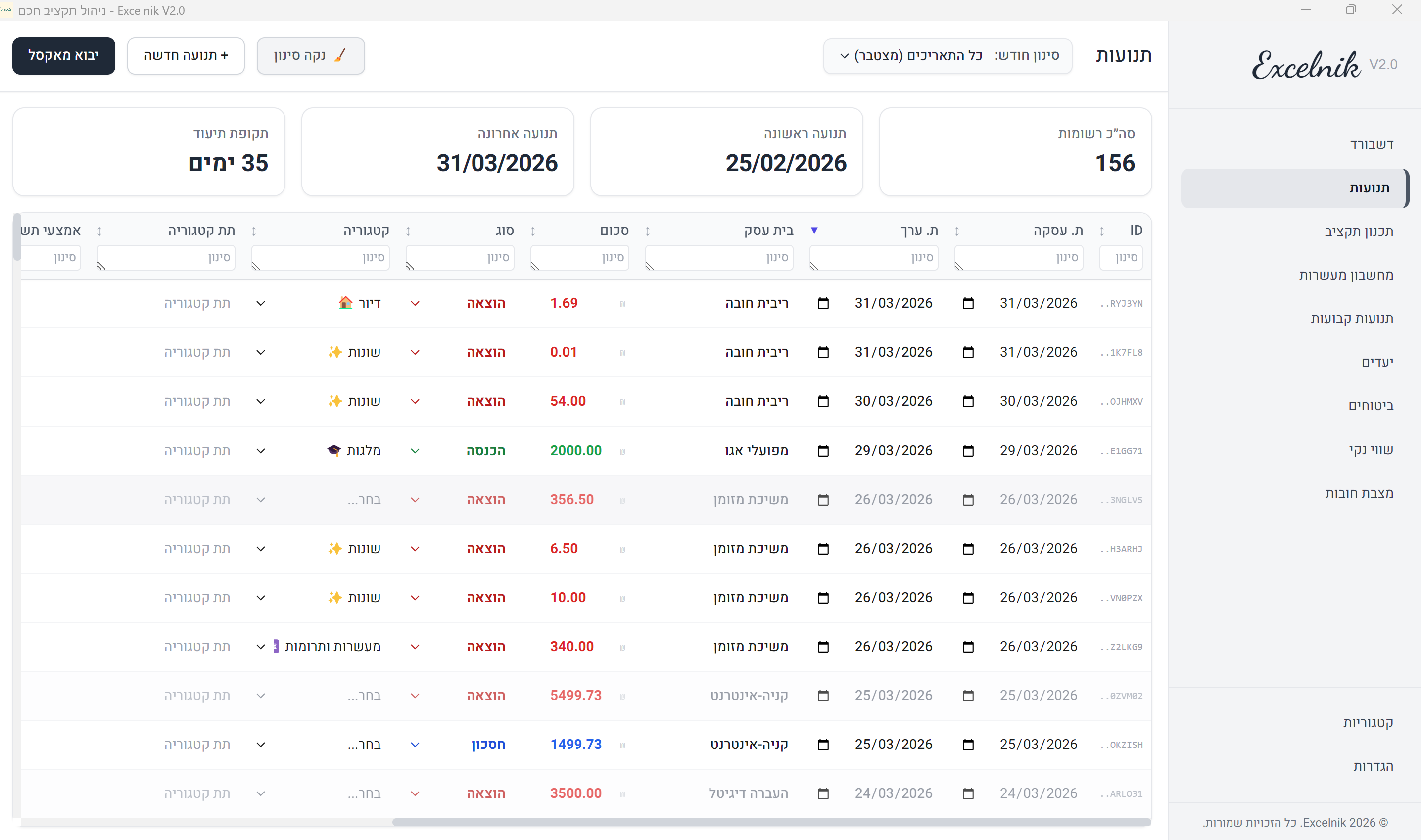

הנה 4 הדברים המרכזיים ששינינו בזכותכם, והולכים לעשות לכם חיים הרבה יותר קלים:

תכנון פיננסי לחתונות הילדים (וכל יעד אחר): זה כנראה החידוש הכי מבוקש. המערכת יודעת עכשיו לבנות לכם תוכנית מסודרת ל-20 שנה קדימה! אתם מגדירים את היעדים, והמערכת מחשבת בעזרת אלגוריתמים מתקדמים וניתוח AI ומסבירה לכם בפירוט ובצורה פשוטה כמה כסף צריך להפריש כל חודש כדי להגיע מוכנים ליעדים.

התחברות בלי גוגל: המון משתמשים בעלי אינטרנט מסונן כתבו לי שהם נתקעים כי נדרש חיבור דרך חשבון Google. הפער הזה נפתר! מעכשיו אפשר להתחבר בקלות ובמהירות עם כתובת מייל רגילה וסיסמה.

הזנת נתונים אוטומטית (AI): ביקשתם שיהיה קל יותר להכניס נתונים. בנינו ממשק חדש וחכם שמשלב את קבצי האקסל מהעו"ש בבנק יחד עם פירוט האשראי, והבינה המלאכותית שלנו עוזרת לעשות סדר בנתונים כדי שלא תצטרכו לעבוד קשה.

עיצוב חדש ונוח: המערכת עברה מתיחת פנים. היא עכשיו הרבה יותר נקייה, ברורה, ועוזרת לכם להבין את התוכנית הכלכלית שלכם במבט אחד.

ולסיום, עוד עדכון אחד משמעותי לפני שיוצאים לדרך:לאחרונה החלטתי להרחיב את הפעילות ולפתוח את MyNeto גם לציבור הרחב, ולא רק לקהילה החרדית. כחלק מהמהלך הזה, הכנסנו למערכת יכולת טכנולוגית מתקדמת מאוד - חיבור ישיר לסוכני AI כמו ChatGPT או Claude.

מה זה אומר בפועל? שלאחר חיבור של MyNeto, אתם יכולים פשוט לזרוק ל-ChatGPT קובץ אקסל עם פירוט אשראי של חצי שנה אחורה, או תדפיס של נתוני המשכנתא מהבנק, והבינה המלאכותית כבר תנתח את הכל ותכניס את זה אוטומטית היישר לתוך המשתמש שלכם ב-MyNeto.

אני יודע שעבור חלק גדול מכם הכלים האלה פחות בשימוש, או שהם פשוט חסומים בסינוני האינטרנט השונים. זו בדיוק הסיבה שהחלטנו לפתוח את המערכת לקהלי יעד נוספים שיוכלו לנצל את הטכנולוגיה הזו. אבל חשוב לי מאוד להדגיש ולהרגיע: כל ההתאמות הייחודיות שבנינו עבור הציבור החרדי יישמרו וימשיכו להיתמך באופן מלא! המערכת תמשיך להיות הבית הכלכלי שלכם בדיוק כפי שהתרגלתם, היא פשוט פותחת את הדלת לעוד קהלים

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}