בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

18.2k

צפיות

35

עוקבים

-

@אשר-רוזנבוים

עדיף לנסות לבד או דרך יועץ?

ואם לבד כדאי לקבל הצעה מבנק אחר קודם או לפנות קודם לבנק העכשווי?@אשא-עיני תמיד אפשר לנסות לבד.

תחפור בתחילת השרשור איזה מסלולים כדאי ותבדוק מה אתה יכול לקבל בבנק. -

@אשר-רוזנבוים

עדיף לנסות לבד או דרך יועץ?

ואם לבד כדאי לקבל הצעה מבנק אחר קודם או לפנות קודם לבנק העכשווי?@אשא-עיני למחזר רק את הפריים. אל תמחזר הכל, כי הקבוע שלך מצויין ואם תמחזר אותו תפסיד עליו יותר משתרויח על הפריים.

בנוגע למיחזור תמחזר לבד ואם לא מתאים לך אני לא בטוח ששווה לך עם יועץ.

תתחיל עם הבנק שלך וגם אם לא, תשתדל לסיים בו זה יהיה לך הכי קל.

בהצלחה -

@אשר-רוזנבוים

עדיף לנסות לבד או דרך יועץ?

ואם לבד כדאי לקבל הצעה מבנק אחר קודם או לפנות קודם לבנק העכשווי?@אשא-עיני

אם תרצה אני יוכל לעזור לך ללא תשלום

תשלח אליי דוח יתרות

r0556779071@gmail.com

[אני יועץ] -

@אשא-עיני

אם תרצה אני יוכל לעזור לך ללא תשלום

תשלח אליי דוח יתרות

r0556779071@gmail.com

[אני יועץ] -

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

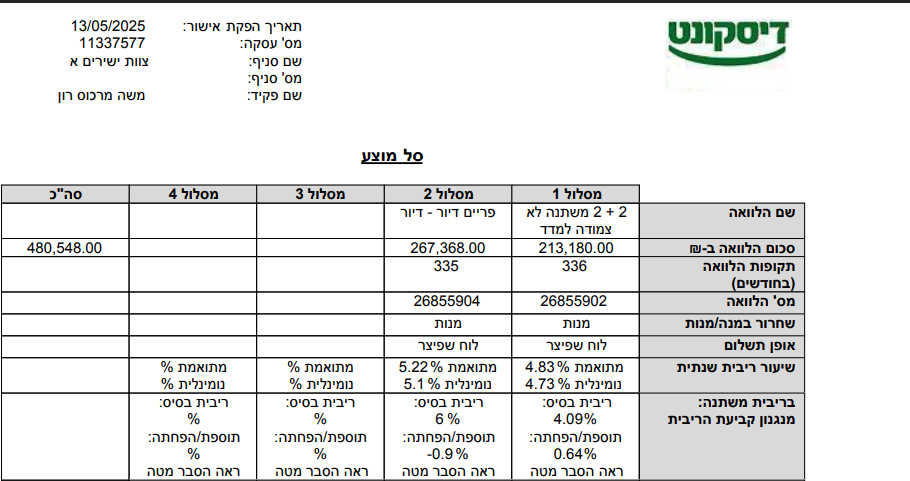

@הגיוני אישור עקרוני מדיסקונט מעודכן:

ב"ה היום סוף סוף סיימנו/חתמנו את המיחזור הפנימי,

תהליך פשוט וקל, קיבלנו הצעה כמעט הכי משתלמת ללא צורך בפניה לבנקים אחרות,

ייש"כ ל-@הגיוני !!

-

@י-ויסבקר אם זה ללא תשלום למה לא תגיב כאן בפומבי לתועלת ככל הציבור?

וגם נוכל אנחנו לבחון את דבריך אולי יהיו לנו השגות ונחכים יחד.@הגיוני בשמחה אני יגיב כאן, פשוט הם לא העלו כאן דוח יתרות כך שלא ראיתי תמונה מקיפה.

התשובה שעניתי להם היא:

דבר ראשון ניתן להוציא הצעה מבנק אחר ולחזור למרכנתיל עם ההצעה ויש סיכוי שירדו עוד קצת, במיחזור פנימי ניתן לרדת גם לכיוון פריים -0.6-0.7

הבנק האחר לא צריך לדעת שאתם לא יכולים לקבל ממנו משכנתא, אתם לא צריכים להוכיח לו את כל ההכנסות בשביל לקבל הצעה, פשוט תגידו שיש לכם הכנסות מספיקות ותוכלו לקבל הצעה,

הבעיה היא שבבנק אחר אתם תמחזרו רק בדרגה שניה, כי את הקבוע אסור לכם למחזר, הוא מצוין, ובדרגה שניה לא יתנו לכם הצעה מידיי טובה.הצעה שלי שתנסו ללחוץ עוד טיפה על מרכנתיל שירדו איתכם לפריים -0.5-0.6 לפחות ואז תמחזרו פנימי.

-

@טריידר את שלושת המסלולים שכתוב עליהם "צמודת מדד" -חובה למחזר! ותבקש במקומם מל"צ.

(הם ממש גבוהות, כי הצמדה למדד זה אומר שמלבד הרבית שכתובה בטבלא, הקרן גם עולה בשיעור של המדד שהוא כרגע באזור ה3%)

שאלת כמה תחסוך בחודש? ובכן בהחזר החודשי אינני יודע לומר לך אם תחסוך כי זה קצת מורכב, מה שאני יודע לומר לך בודאות שתחסוך בסה"כ המון כסף.

(מה שאני כתבתי בהתחלה חסכון של מאה או כמה מאות ש"ח לחודש דיברתי על מיחזור של פריים למלצ כפי שציינתי שם במשתנה צמוד זה קצת אחרת)

אבל הכי טוב לדעתי שפשוט תתחיל את התהליך, הוא לא מחייב כלום (!), ואתה יכול לשאול את היועץ משכנתא של הבנק שידבר איתך- בדיוק כמה תשלם לחודש לפי האישור העקרוני שהוא מוציא לך וגם אחרי שהוא שולח לך אישור עקרוני אתה יכול לא לעשות אם זה כלום.

המסלול האחד לפני הסוף בטבלא הוא הפריים, הוא די בסדר, אך אתה יכול למחזר גם אותו, או לפריים יותר נמוך (למשל ל5%.5 ופחות מזה) או למלצ (4.8 ופחות)

כל זה במצב רגיל, אבל אם התכוונת שבעוד שנתיים שלוש כשאתה מוכר את הדירה אתה פורע את כל המשכנתא, אז- על המיחזור של ה"צמודת מדד" כדאי שתשאל מישהו שמבין או את יועץ המשכנתא של הבנק (שוב זה לא מחייב אותך כלום!) אם זה לא יעלה לך את ההחזר החודשי, כי א"כ יש לשקול את זה שוב לפי הנתונים.

בכל אופן את הפריים תמחזר כנ"ל.

בהצלחה -

@הגיוני בשמחה אני יגיב כאן, פשוט הם לא העלו כאן דוח יתרות כך שלא ראיתי תמונה מקיפה.

התשובה שעניתי להם היא:

דבר ראשון ניתן להוציא הצעה מבנק אחר ולחזור למרכנתיל עם ההצעה ויש סיכוי שירדו עוד קצת, במיחזור פנימי ניתן לרדת גם לכיוון פריים -0.6-0.7

הבנק האחר לא צריך לדעת שאתם לא יכולים לקבל ממנו משכנתא, אתם לא צריכים להוכיח לו את כל ההכנסות בשביל לקבל הצעה, פשוט תגידו שיש לכם הכנסות מספיקות ותוכלו לקבל הצעה,

הבעיה היא שבבנק אחר אתם תמחזרו רק בדרגה שניה, כי את הקבוע אסור לכם למחזר, הוא מצוין, ובדרגה שניה לא יתנו לכם הצעה מידיי טובה.הצעה שלי שתנסו ללחוץ עוד טיפה על מרכנתיל שירדו איתכם לפריים -0.5-0.6 לפחות ואז תמחזרו פנימי.

@י-ויסבקר @הגיוני @אשר-רוזנבוים

בס"ד סיימנו את התהליך- והצלחנו להפחית 0.5%, אמנם לא הצלחנו ללחוץ אותם יותר (הסבירו שעקב הקל"צ הנמוך אינם יכולים לרדת יותר), אך זה הפחתה משמעותית- גם במינימום זמן (התחלנו פניה ביום רביעי), וגם במינימום מאמץ- לשלוח ולחתום כמה מסמכים, (ובתשלום של 200 ש"ח),

ייש"כ וברכות ל@הגיוני על הצפת הנושא, ולכל המייעצים! -

@הגיוני בשמחה אני יגיב כאן, פשוט הם לא העלו כאן דוח יתרות כך שלא ראיתי תמונה מקיפה.

התשובה שעניתי להם היא:

דבר ראשון ניתן להוציא הצעה מבנק אחר ולחזור למרכנתיל עם ההצעה ויש סיכוי שירדו עוד קצת, במיחזור פנימי ניתן לרדת גם לכיוון פריים -0.6-0.7

הבנק האחר לא צריך לדעת שאתם לא יכולים לקבל ממנו משכנתא, אתם לא צריכים להוכיח לו את כל ההכנסות בשביל לקבל הצעה, פשוט תגידו שיש לכם הכנסות מספיקות ותוכלו לקבל הצעה,

הבעיה היא שבבנק אחר אתם תמחזרו רק בדרגה שניה, כי את הקבוע אסור לכם למחזר, הוא מצוין, ובדרגה שניה לא יתנו לכם הצעה מידיי טובה.הצעה שלי שתנסו ללחוץ עוד טיפה על מרכנתיל שירדו איתכם לפריים -0.5-0.6 לפחות ואז תמחזרו פנימי.

@י.-ויסבקר סתם מעניין למה אתה מציע להישאר על פריים ולא לעבור למלצ שהוא חצי אחוז פחות בערך.

ותודה על שיתוף הפעולה@בעזרת-השם כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

קח בחשבון שככל הנראה בעוד חודש ריבית הפריים תירד ב0.25%

לגבי הפריים זה לא משנה מתי אתה לוקח אותה כי היא יורדת בכל מקרה גם אחרי שלקחת אותה

מה שכן שבגלל התחזיות האלו באמת אני מתחיל להסתפק האם שווה לקחת מלצ או פריים לדעתי אם יש לך אפשרות למק"מ או למלצ של שנה וחצי זה עוד יכול להיות עדיף תלוי בנתונים אבל יותר מזה אני הייתי לוקח את הפריים כי התחזית רק להשנה לשני הורדות וגם זה חוסך את המיחזור הבא

בהצלחה -

@י.-ויסבקר סתם מעניין למה אתה מציע להישאר על פריים ולא לעבור למלצ שהוא חצי אחוז פחות בערך.

ותודה על שיתוף הפעולה@בעזרת-השם כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

קח בחשבון שככל הנראה בעוד חודש ריבית הפריים תירד ב0.25%

לגבי הפריים זה לא משנה מתי אתה לוקח אותה כי היא יורדת בכל מקרה גם אחרי שלקחת אותה

מה שכן שבגלל התחזיות האלו באמת אני מתחיל להסתפק האם שווה לקחת מלצ או פריים לדעתי אם יש לך אפשרות למק"מ או למלצ של שנה וחצי זה עוד יכול להיות עדיף תלוי בנתונים אבל יותר מזה אני הייתי לוקח את הפריים כי התחזית רק להשנה לשני הורדות וגם זה חוסך את המיחזור הבא

בהצלחה@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@י.-ויסבקר סתם מעניין למה אתה מציע להישאר על פריים ולא לעבור למלצ שהוא חצי אחוז פחות בערך.

במיחזור פנימי הם לא היו מקבלים מל"צ מידיי טוב, וזה יחסית יהיה מקביל לפריים על בסיס זה שתהיה הורדה בחודשים הקרובים בפריים [לא בטוח שיהיה].

אם היו שואלים אותי היום אולי כן הייתי אומר למחזר למל"צ כי העוגנים של המל"צ כרגע בירידה יחסית דרסטית.

מחר בטפחות העוגן אמור לרדת בערך ב-0.3%

ובירידות הבאות בשאר הבנקים גם תהיה ירידה דומה -

@י.-ויסבקר סתם מעניין למה אתה מציע להישאר על פריים ולא לעבור למלצ שהוא חצי אחוז פחות בערך.

ותודה על שיתוף הפעולה@בעזרת-השם כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

קח בחשבון שככל הנראה בעוד חודש ריבית הפריים תירד ב0.25%

לגבי הפריים זה לא משנה מתי אתה לוקח אותה כי היא יורדת בכל מקרה גם אחרי שלקחת אותה

מה שכן שבגלל התחזיות האלו באמת אני מתחיל להסתפק האם שווה לקחת מלצ או פריים לדעתי אם יש לך אפשרות למק"מ או למלצ של שנה וחצי זה עוד יכול להיות עדיף תלוי בנתונים אבל יותר מזה אני הייתי לוקח את הפריים כי התחזית רק להשנה לשני הורדות וגם זה חוסך את המיחזור הבא

בהצלחה@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אבל יותר מזה אני הייתי לוקח את הפריים כי התחזית רק להשנה לשני הורדות וגם זה חוסך את המיחזור הבא

בינתיים זה רק הבטחות של נגיד ב"י על הורדת הריבית.

ב-2024 אמר שבתחילת 2025 יהיה הורדה

בתחילת 2025 אמר שיהיה בחצי השני של 2025

ובינתיים אנחנו מחכים...

מסתמא גם אם תהיה ירידה לענ"ד זה יהיה משהו מזערי של מקסימום 0.25

מה שכן, כרגע עוגני המל"צ בירידה, כך שזה באמת שיקול ללכת לכיוון של מל"צ.ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אבל יותר מזה אני הייתי לוקח את הפריים כי התחזית רק להשנה לשני הורדות וגם זה חוסך את המיחזור הבא

בינתיים זה רק הבטחות של נגיד ב"י על הורדת הריבית.

ב-2024 אמר שבתחילת 2025 יהיה הורדה

בתחילת 2025 אמר שיהיה בחצי השני של 2025

ובינתיים אנחנו מחכים...

מסתמא גם אם תהיה ירידה לענ"ד זה יהיה משהו מזערי של מקסימום 0.25

מה שכן, כרגע עוגני המל"צ בירידה, כך שזה באמת שיקול ללכת לכיוון של מל"צ.כמו שכתבתי כאן

עוגני האג"ח שעל פיהם נקבעים הריביות במסלולי המשתנות ירדו היום בטפחות ירידה דרסטית, מי שנמצא בהליך מיחזור וכד' וקיבל אישור עקרוני לריביות והולך כעת לחתום על הביצוע יקבל את מסלולי המשתנות בריבית נמוכה ב-0.3% בערך ממה שמופיע באישור עקרוניייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

כמו שכתבתי כאן

עוגני האג"ח שעל פיהם נקבעים הריביות במסלולי המשתנות ירדו היום בטפחות ירידה דרסטית, מי שנמצא בהליך מיחזור וכד' וקיבל אישור עקרוני לריביות והולך כעת לחתום על הביצוע יקבל את מסלולי המשתנות בריבית נמוכה ב-0.3% בערך ממה שמופיע באישור עקרוניבשאר הבנקים גם תהיה ירידה בעוגנים בעדכון הקרוב.

לכן מי ששוקל מיחזור כדאי להוציא כעת אישור עקרוני ולחתום על הביצוע לאחר הירידות הקרובות בכל הבנקים.ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

יש לי שתיי משכנתאות בבנק הפועלים מצאתי בקלות

עשר דקות והגשתי את הבקשה נעדכן בתוצאות

במרכנטיל אני לא מוצא איך מגישים יש למישהו ניסיון?ענו על סקרים וצברו נקודות

מקבלים שוברים עם ביי מי -

בשאר הבנקים גם תהיה ירידה בעוגנים בעדכון הקרוב.

לכן מי ששוקל מיחזור כדאי להוציא כעת אישור עקרוני ולחתום על הביצוע לאחר הירידות הקרובות בכל הבנקים.@י.-ויסבקר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

לכן מי ששוקל מיחזור כדאי להוציא כעת אישור עקרוני ולחתום על הביצוע לאחר הירידות הקרובות בכל הבנקים.

אם כבר חתמתי ושלחתי להם אבל עדיין לא טיפלו בתיק, כדאי לא לתזכר להם,או שזה כבר לא משנה?

"אין כאן סוד. רק שכבות שלא כולם רואים."

-

@י.-ויסבקר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

לכן מי ששוקל מיחזור כדאי להוציא כעת אישור עקרוני ולחתום על הביצוע לאחר הירידות הקרובות בכל הבנקים.

אם כבר חתמתי ושלחתי להם אבל עדיין לא טיפלו בתיק, כדאי לא לתזכר להם,או שזה כבר לא משנה?

@טריידר

כל עוד לא היה ביצוע העוגן במסלולי המשתנות יוכל להשתנות.

לכן אם כבר יש לך אישור לריביות ואתה יודע שהעוגנים יירדו בימים הקרובים כדאי שתמתין עם הביצוע עד לירידת העוגן, זה רווח משמעותי בירידות הקרובות! -

יש לי שתיי משכנתאות בבנק הפועלים מצאתי בקלות

עשר דקות והגשתי את הבקשה נעדכן בתוצאות

במרכנטיל אני לא מוצא איך מגישים יש למישהו ניסיון?@חופש-כלכלי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

במרכנטיל אני לא מוצא איך מגישים יש למישהו ניסיון

יש לך באתר הבנק

https://mortgage.mercantile.co.il/mortgage/public/new-transaction/welcome-pageייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@חופש-כלכלי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

במרכנטיל אני לא מוצא איך מגישים יש למישהו ניסיון

יש לך באתר הבנק

https://mortgage.mercantile.co.il/mortgage/public/new-transaction/welcome-page@י.-ויסבקר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@חופש-כלכלי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

במרכנטיל אני לא מוצא איך מגישים יש למישהו ניסיון

יש לך באתר הבנק

https://mortgage.mercantile.co.il/mortgage/public/new-transaction/welcome-page

יש לך צילום מסך?

הקישור לא עובדענו על סקרים וצברו נקודות

מקבלים שוברים עם ביי מי -

@י.-ויסבקר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@חופש-כלכלי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

במרכנטיל אני לא מוצא איך מגישים יש למישהו ניסיון

יש לך באתר הבנק

https://mortgage.mercantile.co.il/mortgage/public/new-transaction/welcome-page

יש לך צילום מסך?

הקישור לא עובד@חופש-כלכלי

סורי

מצ"ב קישור תקין

https://mortgage.mercantile.co.il/ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}