בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

18.1k

צפיות

35

עוקבים

-

@אשר-רוזנבוים @הגיוני

הם לא מוכנים להוריד יותר גם לאחר איומים

יש מה לעשות

עדיף לעבור ליועץ?

כמה ניתן לקבל בבנקים אחרים?@שמיל-שמיל בנק מזרחי יחסית יקר במיחזורים פנימיים

-

מה הפרוצדורה של מיחזור פנימי?

יש לי שליש בקל"צ 5.26

האם שווה לי למחזר בנקודת זמן הנוכחית?

והאם זה יוריד מההחזר החודשי או מתקופת המשכנתא?

תודה@בוטח-בה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש לי שליש בקל"צ 5.26

האם שווה לי למחזר בנקודת זמן הנוכחית?יתכן.

אבל אולי כדאי להמתין, תלוי בכמה פרמטרים.

לבחינת המשכנתא תוכל לשלוח לי דו"ח סילוק יתרות למייל r0534140830@gmail.com@בוטח-בה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

והאם זה יוריד מההחזר החודשי או מתקופת המשכנתא?

תלוי בבחירתך, בברירת מחדל יורד מההחזר החודשי.

-

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר אשמח שתשתף באם התחלת מחיזור

שלחתי פניה לבנק, כנראה פספסתי את השיחה שלהם, אשתף בהמשך...

אגב, אני משער שעל שינוי מסלול הפריים למל"צ לא משלמים עמלת פירעון מוקדם ?

ואם אכן לא משלמים, אז יוצא עצה טובה לכל מי שעומד לפני פרעון מוקדם, להעביר את מסלול הפריים למסלול מל"צ,

ולחסוך בכך את העמלת פירעון הגבוה של מסלול הפריים, מאחר ועמלת פירעון מוקדם של מל"צ הרבה יותר זול ?!@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ואם אכן לא משלמים, אז יוצא עצה טובה לכל מי שעומד לפני פרעון מוקדם, להעביר את מסלול הפריים למסלול מל"צ,

ולחסוך בכך את העמלת פירעון הגבוה של מסלול הפריים, מאחר ועמלת פירעון מוקדם של מל"צ הרבה יותר זול ?!טעות גדולה!

א. כיון שבמסלול הפריים אין עמלות היוון.

ב. גם מחזור פנימי נחשב כמו פירעון כך שלא תוכל לברוח מהעמלות. -

@אשר-רוזנבוים @הגיוני

הם לא מוכנים להוריד יותר גם לאחר איומים

יש מה לעשות

עדיף לעבור ליועץ?

כמה ניתן לקבל בבנקים אחרים?@שמיל-שמיל

תשלח להם הצעה מתחרה.

תבקש במוקד את המייל שלהם לשליחת הצעה, ותראה מה הגידו לך אח"כ.אגב, זה 2 משכנתאות?

-

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר פריים ממש נמוך!

אכן, הוא הציע לי את זה לפני שהספקתי בכלל לבקש הורדה ל5.3...

מעניין למה הוא שם חלק בפריים וחלק במלצ?

כי זה מה שביקשתי,

הורדת פריים והעברת צמוד למל"צ(אני אישית נראה לי הייתי שם את הכל בפריים, כיון שהפער בין הפריים למלצ ממש קטן ומספיק שתי הורדות רבית בשביל שהפריים יהיה יותר נמוך)

זה לא סיכון גדול מדי, לשים את רוב המשכנתא בפריים ?

נכון שצפוי שירד, אבל מה יקרה אם יאלצו להעלות ?!אני לא צופה שחורות,

אבל חשוב להבטיח תזרים שאפשר לעמוד בו... -

@הגיוני

זה החלק שצריך בשביל לראות מה המצב של המשכנתא?

זה החלק שצריך בשביל לראות מה המצב של המשכנתא?

@רואה-את-הנולד

עכשיו אני רואה את המשכנתא שלך,

ומה שברור זה שבמסלול המשתנה (בדף השני שצירפת)

מומלץ בהחלט למחזר,

המרווח שם גבוה וכתוצאה מזה הריביות שלך קפצו לפני כשנה ל8.25,

שזה ריבית גבוהה מאד וחבל לשלם אותה סתם לבנק. -

@הגיוני

התכוונתי לשאול האם שיש לי הצעה עם כך וכך אחוזי ריבית ויש גם הצעה נגדית עם כך וכך אחוזי ריבית,

האם יש דרך לחשב ולהשוות בין שתי ההצעות את הסכום הכולל וכן את ההחזר החודשי החזוי?@שבתי-בבית-ה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

התכוונתי לשאול האם שיש לי הצעה עם כך וכך אחוזי ריבית ויש גם הצעה נגדית עם כך וכך אחוזי ריבית,

האם יש דרך לחשב ולהשוות בין שתי ההצעות את הסכום הכולל וכן את ההחזר החודשי החזוי?אם זה עדין רלוונטי,

יש אופציה באתר סמארט ליועצים,

אם אתה עדין צריך את זה, תוכל לשלוח לי r0534140830@gmail.com ואבדוק לך. -

@קטנטנציק

אם כבד לך ההחזרים ושווה לך להוסיף משכנתא שתישא רביות, תפעל כך:

תשים את המאה יחד עם הפריים במסלול מלצ שמשתנה כל שנה או שנה וחצי או שנתיים,

ובסוף התקופה תמחזר (שוב) את המלצ לפריים עד למכירת הדירה.

בקלצ אל תיגע.

עם המשתנה צמוד תחכה עד שתסתיים תקופת השינוי, ואז תמחזר אותו לפריים עד למכירת הדירה.

(זה ייצא שתצטרך למחזר הרבה פעמים, תשקול אם יש לך כח לכל המיחזורים... רק נקודה קטנה- מיחזורים רבים יכולים למקצע אותך ברמה אחרת- אם זה מעניין אותך).

בנוגע ליועץ משכנתא:

המלצתי לך שלא לקחת.

אני חוזר בי מהוודאות,

אני לא סגור על זה,

דיברתי עם יועץ אלוף שהראה לי דברים שאני לא יודע,

וכמו"כ הוא הראה לי דברים שעשה, שאני לבד לא מצליח לעשות,

ולכן אני חושב שמה שחשבתי עד עכשיו שאין יועצים שיכולים לתת לך רביות יותר טובות ממה שאתה יכול בעצמך, זה היה טעות, וכנראה שיש כאלה שכן.

ולכן אם שואלים אתי עכשיו (כמובןכאלו שמבינים בזה. מי שלא מבין בזה- פשוט שחובה לקחת, עליו לא דיברתי) האם לקחת יועץ או לעשות לבד- כרגע אני נמנע מלענות,

כי אני באמת לא יודע.

וה' יעזור שלא ניכשל בעצה שאינה הוגנת.

נ.ב. כל זה לגבי משכנתא חדשה, לגבי מיחזור, עדין אני חושב שעדיף לבד.

בהצלחה -

@קטנטנציק

אם כבד לך ההחזרים ושווה לך להוסיף משכנתא שתישא רביות, תפעל כך:

תשים את המאה יחד עם הפריים במסלול מלצ שמשתנה כל שנה או שנה וחצי או שנתיים,

ובסוף התקופה תמחזר (שוב) את המלצ לפריים עד למכירת הדירה.

בקלצ אל תיגע.

עם המשתנה צמוד תחכה עד שתסתיים תקופת השינוי, ואז תמחזר אותו לפריים עד למכירת הדירה.

(זה ייצא שתצטרך למחזר הרבה פעמים, תשקול אם יש לך כח לכל המיחזורים... רק נקודה קטנה- מיחזורים רבים יכולים למקצע אותך ברמה אחרת- אם זה מעניין אותך).

בנוגע ליועץ משכנתא:

המלצתי לך שלא לקחת.

אני חוזר בי מהוודאות,

אני לא סגור על זה,

דיברתי עם יועץ אלוף שהראה לי דברים שאני לא יודע,

וכמו"כ הוא הראה לי דברים שעשה, שאני לבד לא מצליח לעשות,

ולכן אני חושב שמה שחשבתי עד עכשיו שאין יועצים שיכולים לתת לך רביות יותר טובות ממה שאתה יכול בעצמך, זה היה טעות, וכנראה שיש כאלה שכן.

ולכן אם שואלים אתי עכשיו (כמובןכאלו שמבינים בזה. מי שלא מבין בזה- פשוט שחובה לקחת, עליו לא דיברתי) האם לקחת יועץ או לעשות לבד- כרגע אני נמנע מלענות,

כי אני באמת לא יודע.

וה' יעזור שלא ניכשל בעצה שאינה הוגנת.

נ.ב. כל זה לגבי משכנתא חדשה, לגבי מיחזור, עדין אני חושב שעדיף לבד.

בהצלחה@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ולכן אם שואלים אתי עכשיו (כמובןכאלו שמבינים בזה. מי שלא מבין בזה- פשוט שחובה לקחת, עליו לא דיברתי) האם לקחת יועץ או לעשות לבד- כרגע אני נמנע מלענות,

כי אני באמת לא יודע.לענ"ד כדאי מאד לקחת וחובה לברר עליו טוב מראש.

-

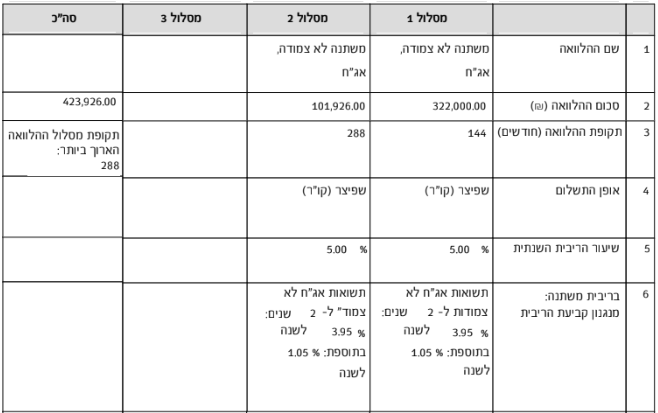

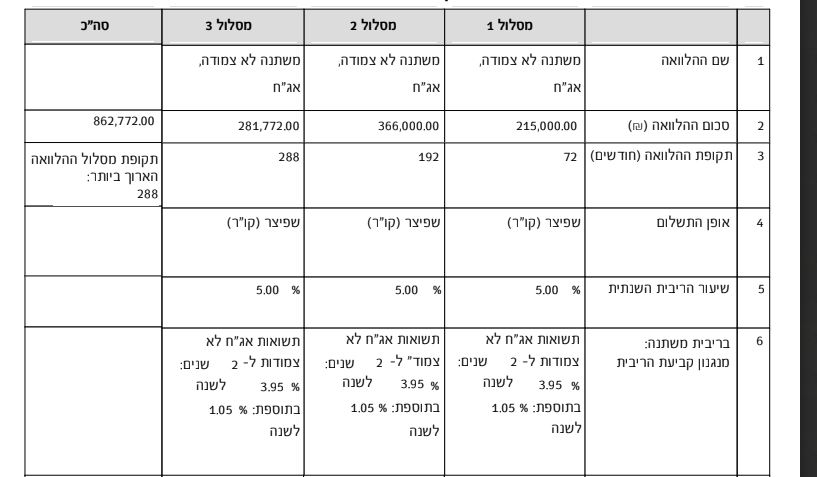

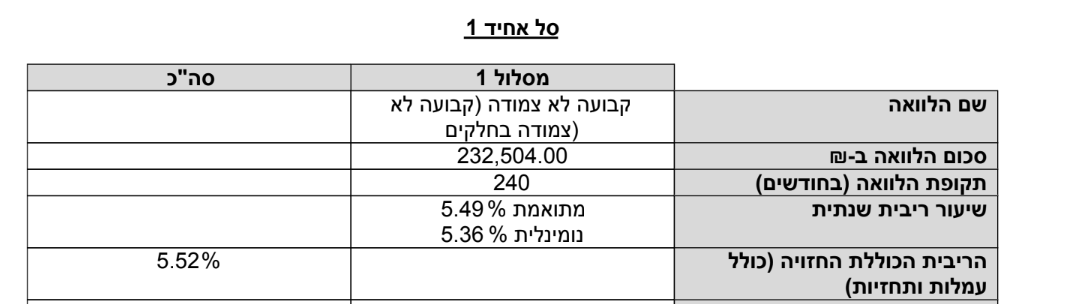

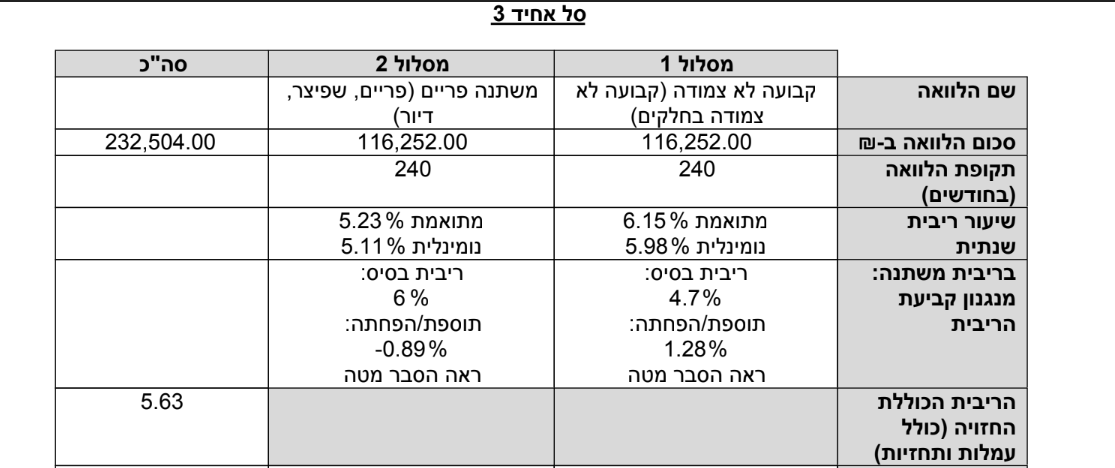

שוב פג תוקף האישור העקרוני, פעם השלישית כמדומני, אני הגשתי הכל, ורק הם סוחבים שוב ושוב....

תכלס, מעלה כאן את האישור הקודם שקיבלתי (היה נחשב כטוב) ולאחריו האישור העדכני,

אשמח לשמוע האם חייב והאם אפשר להתעקש לקבל את הריביות מהאישור הקודם?(טור ימין מל"צ, טור שמאל פריים)

ייש"כ

והחדש:

@טריידר

קודם כל צר לי בשבילך...

כפי שאתה רואה בעצמך הפער ממש לא גדול, אם אתה לא פרפקציוניסט- אל תתעקש.

באופן כללי- כדאי לדעת שהבנקאי או היועץ של הבנק יכול להיות בחור בגילך שעובד למחייתו, רק שהוא במקום ללמוד בישיבה ובכולל- למד במקומות אחרים,

וזה לא סיבה שהוא יהיה יותר מפחיד ממך...

ולכן הגישה אליהם צריכה להיות בהתאם...

ואפשר ורצוי לדרוש את המגיע לך, ואפי' יותר מזה...

עם קצת "עזות דקדושה" (כמובן רק במקום שבאמת מגיע לך) תרויחו מזה הרבה

בנידון דידן, בהחלט אם סיבת העיכוב הוא שלהם יתכן שיאשרו לך את הקודם

בהצלחה -

מה הפרוצדורה של מיחזור פנימי?

יש לי שליש בקל"צ 5.26

האם שווה לי למחזר בנקודת זמן הנוכחית?

והאם זה יוריד מההחזר החודשי או מתקופת המשכנתא?

תודה -

@שמיל-שמיל

תשלח להם הצעה מתחרה.

תבקש במוקד את המייל שלהם לשליחת הצעה, ותראה מה הגידו לך אח"כ.אגב, זה 2 משכנתאות?

@אשר-רוזנבוים כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@שמיל-שמיל

תשלח להם הצעה מתחרה.

תבקש במוקד את המייל שלהם לשליחת הצעה, ותראה מה הגידו לך אח"כ.גם אני מצטרף.

@שמיל-שמיל כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כמה ניתן לקבל בבנקים אחרים?

חצי אחוז פחות.

-

@אשר-רוזנבוים כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@שמיל-שמיל

תשלח להם הצעה מתחרה.

תבקש במוקד את המייל שלהם לשליחת הצעה, ותראה מה הגידו לך אח"כ.גם אני מצטרף.

@שמיל-שמיל כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כמה ניתן לקבל בבנקים אחרים?

חצי אחוז פחות.

אם אני רוצה להוציא משכנתא לשיפוץ אם הדירה שווה 700 כמה הבנק יכול לתת [יש לי בעיקרון הרחבה ששם הבנקים יותר זורמים אבל צריך לבדוק את אישורי העריה]

-

אם אני רוצה להוציא משכנתא לשיפוץ אם הדירה שווה 700 כמה הבנק יכול לתת [יש לי בעיקרון הרחבה ששם הבנקים יותר זורמים אבל צריך לבדוק את אישורי העריה]

@תיווך-בית-שאן עד 70-75% משווי הנכס, כמובן בסכום שיהיה הגיוני (עד כ-7000 ש"ח למטר).

-

@תיווך-בית-שאן עד 70-75% משווי הנכס, כמובן בסכום שיהיה הגיוני (עד כ-7000 ש"ח למטר).

-

@אשר-רוזנבוים גם אם יש משכנתא קיימת

@תיווך-בית-שאן

כן. אפשרי להוציא עד 70-75% משווי הנכס (משתנה בין הבנקים), גם אם יש משכנתא על הדירה.

כמובן שהסכום שאפשר להוציא הוא היתרה מהמשכנתא הקיימת. -

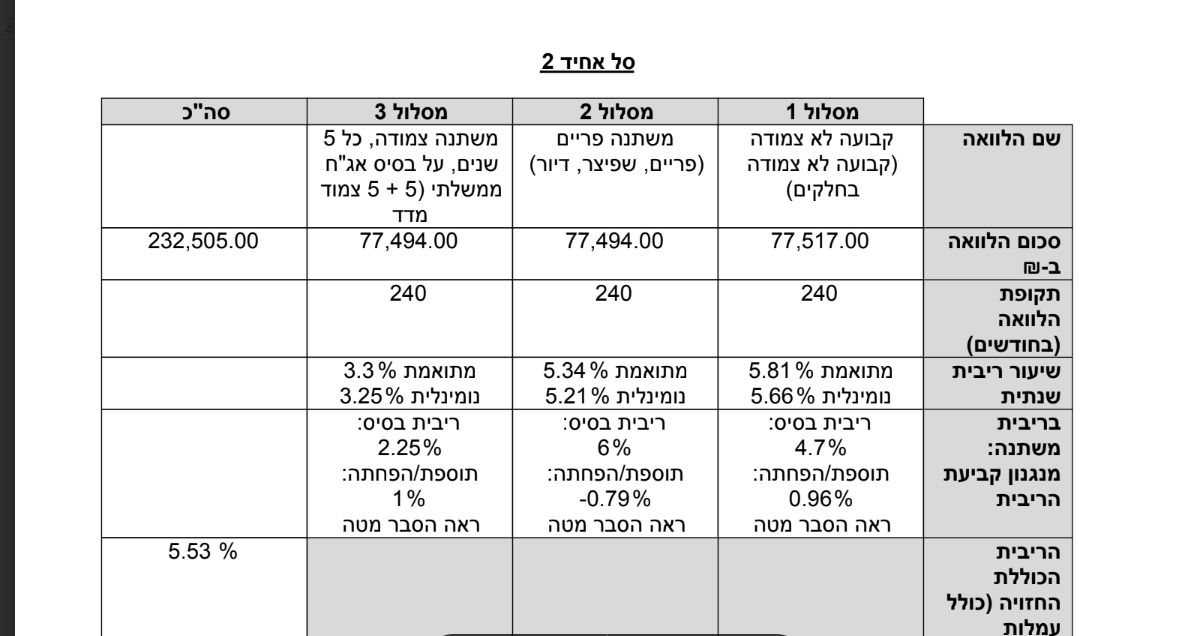

@קטנטנציק

אם כבד לך ההחזרים ושווה לך להוסיף משכנתא שתישא רביות, תפעל כך:

תשים את המאה יחד עם הפריים במסלול מלצ שמשתנה כל שנה או שנה וחצי או שנתיים,

ובסוף התקופה תמחזר (שוב) את המלצ לפריים עד למכירת הדירה.

בקלצ אל תיגע.

עם המשתנה צמוד תחכה עד שתסתיים תקופת השינוי, ואז תמחזר אותו לפריים עד למכירת הדירה.

(זה ייצא שתצטרך למחזר הרבה פעמים, תשקול אם יש לך כח לכל המיחזורים... רק נקודה קטנה- מיחזורים רבים יכולים למקצע אותך ברמה אחרת- אם זה מעניין אותך).

בנוגע ליועץ משכנתא:

המלצתי לך שלא לקחת.

אני חוזר בי מהוודאות,

אני לא סגור על זה,

דיברתי עם יועץ אלוף שהראה לי דברים שאני לא יודע,

וכמו"כ הוא הראה לי דברים שעשה, שאני לבד לא מצליח לעשות,

ולכן אני חושב שמה שחשבתי עד עכשיו שאין יועצים שיכולים לתת לך רביות יותר טובות ממה שאתה יכול בעצמך, זה היה טעות, וכנראה שיש כאלה שכן.

ולכן אם שואלים אתי עכשיו (כמובןכאלו שמבינים בזה. מי שלא מבין בזה- פשוט שחובה לקחת, עליו לא דיברתי) האם לקחת יועץ או לעשות לבד- כרגע אני נמנע מלענות,

כי אני באמת לא יודע.

וה' יעזור שלא ניכשל בעצה שאינה הוגנת.

נ.ב. כל זה לגבי משכנתא חדשה, לגבי מיחזור, עדין אני חושב שעדיף לבד.

בהצלחה@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אם כבד לך ההחזרים ושווה לך להוסיף משכנתא שתישא רביות, תפעל כך:

תשים את המאה יחד עם הפריים במסלול מלצ שמשתנה כל שנה או שנה וחצי או שנתיים,

ובסוף התקופה תמחזר (שוב) את המלצ לפריים עד למכירת הדירה.לפי מה שהבנתי עד עכשיו פה זה שאם אני יקח תוספת של 100K למשכנתא זה יחשב כמשכנתא חדשה לכל דבר

אז מה הכוונה לשים את המאה יחד עם הפריים במלצ?

או שאתה מתכוין בנפרד לשים את שניהם במסלולי מלצ?

לגבי המלצ לא יהיה לי אח"כ היוון אם אני ירצה למכור קצת לפני השינוי?

וגם אשמח להבין למה עדיף מלצ מפריים זה יותר זול?

ואם יתנו לי את הפריים יותר זול ממלצ?@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

נ.ב. כל זה לגבי משכנתא חדשה, לגבי מיחזור, עדין אני חושב שעדיף לבד.

בכל מקרה אני עושה מיחזור לפריים

השאלה עם במשכנתא על 100K שאני רוצה לפרוע בשנתיים הקרובות יש למה לקחת יועץ?

כי אני לא עושה מיחזור מחדש על הכל כדי לא להפסיד כרגע את הקלץ

עד שאני ימכור את הדירה ואז אני כבר יטפל בהכל

ולגבי ריביות לזמן קצר כ"כ לא חשוב לי שיהיה קצת יקר -

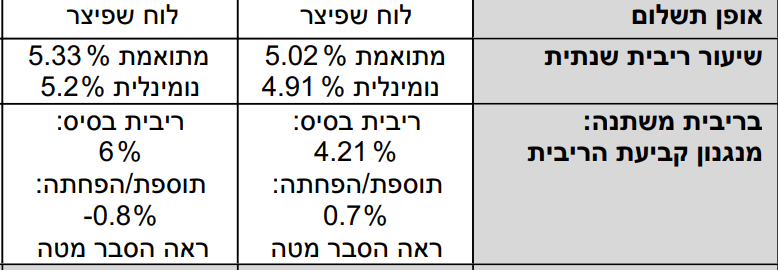

@הגיוני

נכנסתי עכשיו לבנק וראיתי שמרכיב צ.מדד, ר.משתנה, ע.אג"ח, דיור

מועד שינוי הריבית הוא: 15/08/2025

כיום הנתונים הם כדלהלן: סכום ההלוואה ₪100,000.00

תשלום ביולי ₪580.57

ריבית שנתית נומינלית 1.77%

מספר תשלומים 59/240

יתרת חוב ₪92,461.96

כדאי לעשות משהו?כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

נכנסתי עכשיו לבנק וראיתי שמרכיב צ.מדד, ר.משתנה, ע.אג"ח, דיור

מועד שינוי הריבית הוא: 15/08/2025

כיום הנתונים הם כדלהלן: סכום ההלוואה ₪100,000.00

תשלום ביולי ₪580.57

ריבית שנתית נומינלית 1.77%

מספר תשלומים 59/240

יתרת חוב ₪92,461.96

כדאי לעשות משהו?@הגיוני @משכנתא-בקצב-שלך

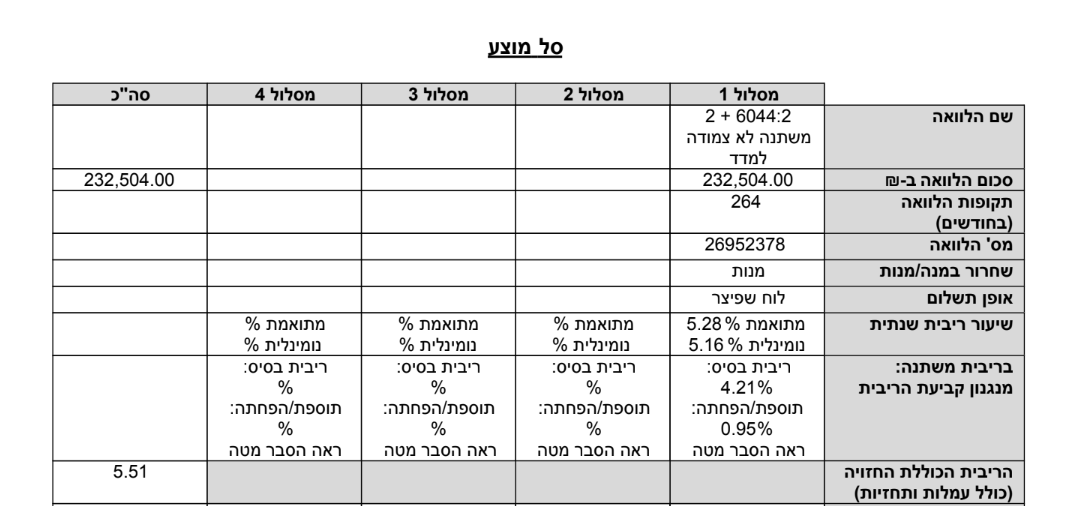

כהמשך לזה קיבלתי אישור עקרוני עם ההצעות כדלהלן:

אני מבין שמדובר במשכנתא די יקרה, אני צפיתי לממוצע של 4.8 האם אני צודק? ומה הלאה?

תודה רבה -

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

נכנסתי עכשיו לבנק וראיתי שמרכיב צ.מדד, ר.משתנה, ע.אג"ח, דיור

מועד שינוי הריבית הוא: 15/08/2025

כיום הנתונים הם כדלהלן: סכום ההלוואה ₪100,000.00

תשלום ביולי ₪580.57

ריבית שנתית נומינלית 1.77%

מספר תשלומים 59/240

יתרת חוב ₪92,461.96

כדאי לעשות משהו?@הגיוני @משכנתא-בקצב-שלך

כהמשך לזה קיבלתי אישור עקרוני עם ההצעות כדלהלן:

אני מבין שמדובר במשכנתא די יקרה, אני צפיתי לממוצע של 4.8 האם אני צודק? ומה הלאה?

תודה רבה@שואף-ליותר

במיחזור פנימי קיבלת מרווח קלאסי של 0.95% לא מידיי יקר.

העוגן אמורה לרדת ואם תעשה את הביצוע אחרי ירידת העוגן של בערך 0.15% יהיה לך משהו כמו 5%.

אם אתה רוצה לרדת יותר תביא הצעה מתחרה.

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}