בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

18.3k

צפיות

35

עוקבים

-

-

@הגיוני

האם יש דרך לחשב אחוזי ריבית לכאן ולכאן לאורך שנים,

סוג של מחשבון ריבית דריבית אולי?@שבתי-בבית-ה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

האם יש דרך לחשב אחוזי ריבית לכאן ולכאן לאורך שנים,

סוג של מחשבון ריבית דריבית אולי?לא הבנתי את השאלה

-

@שבתי-בבית-ה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

האם יש דרך לחשב אחוזי ריבית לכאן ולכאן לאורך שנים,

סוג של מחשבון ריבית דריבית אולי?לא הבנתי את השאלה

@הגיוני

התכוונתי לשאול האם שיש לי הצעה עם כך וכך אחוזי ריבית ויש גם הצעה נגדית עם כך וכך אחוזי ריבית,

האם יש דרך לחשב ולהשוות בין שתי ההצעות את הסכום הכולל וכן את ההחזר החודשי החזוי? -

@הגיוני

התכוונתי לשאול האם שיש לי הצעה עם כך וכך אחוזי ריבית ויש גם הצעה נגדית עם כך וכך אחוזי ריבית,

האם יש דרך לחשב ולהשוות בין שתי ההצעות את הסכום הכולל וכן את ההחזר החודשי החזוי?@שבתי-בבית-ה יש מחשבוני משכנתא בכל מיני אתרים לדוגמא באתר של r הון (לא בדקתי בעצמי כך ראיתי ושמעתי...)

-

בעלי המשכנתאות נרדמו?

שקועים במלחמה עם איראן?

פוחדים לצאת מהממ"ד? (ניתן למחזר משכנתא בלי לצאת מהממ"ד:))

או שפשוט (ואני מקוה שכך, כי זה המצב הכי מבורך מבחינתי) יש באשכול מספיק מידע והציבור כבר "מבינים" בנושא משכנתאות ומיחזור ואינם זקוקים לעזרה.

אבל אם לא זה המצב אז חבל על הזמן שלוקח לכם כל חודש כסף מיותר... לכו למחזר!

בנוסף יש תועלת גדולה שלוקחי המשכנתאות והממחזרים יעדכנו כאן את גובה הרבית שניתנה להם לתועלת כלל הציבור

וכן ניתן לכתוב כאן תובנות ורעיונות בנושא משכנתאות ומיחזור.

ולסיום: טיפ קטן, לנוטלי המשכנתאות, מי שמתכנן לקחת משכנתא ל20 שנה נניח, ממליץ לו לחלק את זה שאת השליש של הקבוע יקצר ל10 שנים ואת השאר יאריך ל30 שנה (באופן שגובה ההחזר החודשי ישאר אותו דבר). וזה משום שבמהלך השנים הקרובות הרבית תרד כנראה וחבל להתקע עם קבוע גבוה לאורך זמן.

אך זה לא מוחלט, כי צריך לבדוק האם הרווח גדול יותר מההפסד שלא מיצעת את התשלומים, כי בד"כ ההמלצה היא לעשות את כל המסלולים לתקופה שווה מה שנקרא בשפה המקצועית- "מיצוע תשלומים".

בהצלחה -

בעלי המשכנתאות נרדמו?

שקועים במלחמה עם איראן?

פוחדים לצאת מהממ"ד? (ניתן למחזר משכנתא בלי לצאת מהממ"ד:))

או שפשוט (ואני מקוה שכך, כי זה המצב הכי מבורך מבחינתי) יש באשכול מספיק מידע והציבור כבר "מבינים" בנושא משכנתאות ומיחזור ואינם זקוקים לעזרה.

אבל אם לא זה המצב אז חבל על הזמן שלוקח לכם כל חודש כסף מיותר... לכו למחזר!

בנוסף יש תועלת גדולה שלוקחי המשכנתאות והממחזרים יעדכנו כאן את גובה הרבית שניתנה להם לתועלת כלל הציבור

וכן ניתן לכתוב כאן תובנות ורעיונות בנושא משכנתאות ומיחזור.

ולסיום: טיפ קטן, לנוטלי המשכנתאות, מי שמתכנן לקחת משכנתא ל20 שנה נניח, ממליץ לו לחלק את זה שאת השליש של הקבוע יקצר ל10 שנים ואת השאר יאריך ל30 שנה (באופן שגובה ההחזר החודשי ישאר אותו דבר). וזה משום שבמהלך השנים הקרובות הרבית תרד כנראה וחבל להתקע עם קבוע גבוה לאורך זמן.

אך זה לא מוחלט, כי צריך לבדוק האם הרווח גדול יותר מההפסד שלא מיצעת את התשלומים, כי בד"כ ההמלצה היא לעשות את כל המסלולים לתקופה שווה מה שנקרא בשפה המקצועית- "מיצוע תשלומים".

בהצלחה -

בעלי המשכנתאות נרדמו?

שקועים במלחמה עם איראן?

פוחדים לצאת מהממ"ד? (ניתן למחזר משכנתא בלי לצאת מהממ"ד:))

או שפשוט (ואני מקוה שכך, כי זה המצב הכי מבורך מבחינתי) יש באשכול מספיק מידע והציבור כבר "מבינים" בנושא משכנתאות ומיחזור ואינם זקוקים לעזרה.

אבל אם לא זה המצב אז חבל על הזמן שלוקח לכם כל חודש כסף מיותר... לכו למחזר!

בנוסף יש תועלת גדולה שלוקחי המשכנתאות והממחזרים יעדכנו כאן את גובה הרבית שניתנה להם לתועלת כלל הציבור

וכן ניתן לכתוב כאן תובנות ורעיונות בנושא משכנתאות ומיחזור.

ולסיום: טיפ קטן, לנוטלי המשכנתאות, מי שמתכנן לקחת משכנתא ל20 שנה נניח, ממליץ לו לחלק את זה שאת השליש של הקבוע יקצר ל10 שנים ואת השאר יאריך ל30 שנה (באופן שגובה ההחזר החודשי ישאר אותו דבר). וזה משום שבמהלך השנים הקרובות הרבית תרד כנראה וחבל להתקע עם קבוע גבוה לאורך זמן.

אך זה לא מוחלט, כי צריך לבדוק האם הרווח גדול יותר מההפסד שלא מיצעת את התשלומים, כי בד"כ ההמלצה היא לעשות את כל המסלולים לתקופה שווה מה שנקרא בשפה המקצועית- "מיצוע תשלומים".

בהצלחה@הגיוני דווקא בימים האלו כדאי לחכות עם המיחזור כמה ימים עד שהריביות שעלו קצת בשבועיים האחרונים ירדו חזרה

-

@הגיוני

אני עוזר כרגע לאחי במחזור, האם זה הגיוני שבנק לאומי שדורשים על מיזור פנימי360 שקל, והאם ניתן להתמקח על זה?@שמיל-שמיל יתכן שיש לך "עמלת אי דיווח", צריך לדווח עשרה ימים לפני המיחזור שאתה רוצה למחזר ואז אתה נפטר מהעמלה

-

@שמיל-שמיל אני לא מבין לפי התמונה במה מדובר

בכל אופן אם תרצה תן את הנתונים ואנסה לענות לך אם זה שווה על אף העלות -

@שמיל-שמיל אני לא מבין לפי התמונה במה מדובר

בכל אופן אם תרצה תן את הנתונים ואנסה לענות לך אם זה שווה על אף העלות@הגיוני

שלום,

לדעתכם יש מה לשפר במשכנתא הזאת?

שם ההלוואה סכום ההלוואה יתרת תשלומים יתרת חוב ריבית שנתית נומינלית סכום תשלום קרוב תאריך תשלום קרוב

הלואה לא צמודה ר.משתנה פריים-דיור רגילות ₪483,557.00 44/240 ₪427,184.61 P+0.1% 6.1% ₪3,439.13 15/07/2025

הלואה לא צמודה ר.קבועה - דיור ₪242,270.00 44/180 ₪192,296.14 2.8% ₪1,649.86 15/07/2025 -

@הגיוני

שלום,

לדעתכם יש מה לשפר במשכנתא הזאת?

שם ההלוואה סכום ההלוואה יתרת תשלומים יתרת חוב ריבית שנתית נומינלית סכום תשלום קרוב תאריך תשלום קרוב

הלואה לא צמודה ר.משתנה פריים-דיור רגילות ₪483,557.00 44/240 ₪427,184.61 P+0.1% 6.1% ₪3,439.13 15/07/2025

הלואה לא צמודה ר.קבועה - דיור ₪242,270.00 44/180 ₪192,296.14 2.8% ₪1,649.86 15/07/2025@אשא-עיני

ברור.

למחזר דחוף את הפריים. -

@אשא-עיני

ברור.

למחזר דחוף את הפריים.@אשר-רוזנבוים

עדיף לנסות לבד או דרך יועץ?

ואם לבד כדאי לקבל הצעה מבנק אחר קודם או לפנות קודם לבנק העכשווי? -

@אשר-רוזנבוים

עדיף לנסות לבד או דרך יועץ?

ואם לבד כדאי לקבל הצעה מבנק אחר קודם או לפנות קודם לבנק העכשווי?@אשא-עיני תמיד אפשר לנסות לבד.

תחפור בתחילת השרשור איזה מסלולים כדאי ותבדוק מה אתה יכול לקבל בבנק. -

@אשר-רוזנבוים

עדיף לנסות לבד או דרך יועץ?

ואם לבד כדאי לקבל הצעה מבנק אחר קודם או לפנות קודם לבנק העכשווי?@אשא-עיני למחזר רק את הפריים. אל תמחזר הכל, כי הקבוע שלך מצויין ואם תמחזר אותו תפסיד עליו יותר משתרויח על הפריים.

בנוגע למיחזור תמחזר לבד ואם לא מתאים לך אני לא בטוח ששווה לך עם יועץ.

תתחיל עם הבנק שלך וגם אם לא, תשתדל לסיים בו זה יהיה לך הכי קל.

בהצלחה -

@אשר-רוזנבוים

עדיף לנסות לבד או דרך יועץ?

ואם לבד כדאי לקבל הצעה מבנק אחר קודם או לפנות קודם לבנק העכשווי?@אשא-עיני

אם תרצה אני יוכל לעזור לך ללא תשלום

תשלח אליי דוח יתרות

r0556779071@gmail.com

[אני יועץ] -

@אשא-עיני

אם תרצה אני יוכל לעזור לך ללא תשלום

תשלח אליי דוח יתרות

r0556779071@gmail.com

[אני יועץ] -

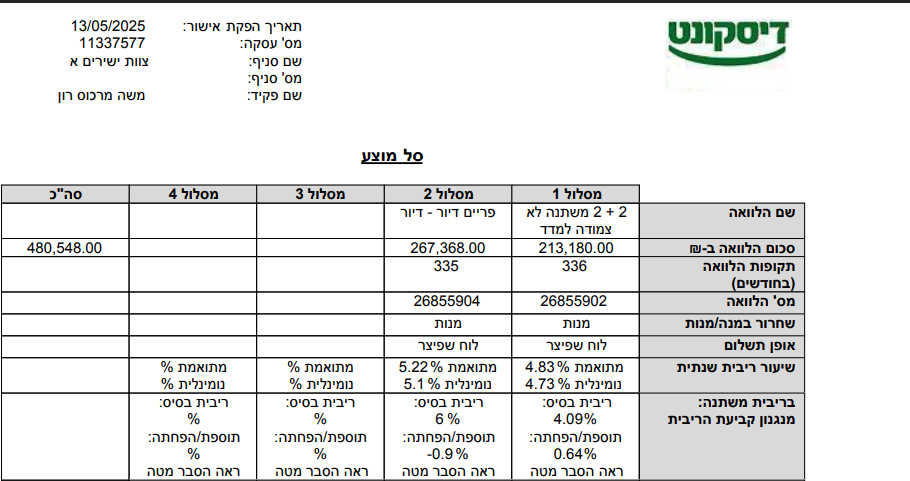

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@הגיוני אישור עקרוני מדיסקונט מעודכן:

ב"ה היום סוף סוף סיימנו/חתמנו את המיחזור הפנימי,

תהליך פשוט וקל, קיבלנו הצעה כמעט הכי משתלמת ללא צורך בפניה לבנקים אחרות,

ייש"כ ל-@הגיוני !!

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}