כמה כסף תצטרכו בפרישה - ואיך להיערך מראש?

-

@יהודי-גאה

כאן המקום לציין שהם מחשבים לפי ריבית של 3.86 וכולנו מקווים שהריבית תהיה הרבה יותר וכך גם הקצבה בהתאמה, אכי"ה.@הקול-השפוי

גם חשוב לציין שהאינפלציה שוחקת את ערך הכסף, וריבית של 3.86 היא כמעט בלי רווח.

ומכיון שעל כל מליון ש"ח שנצבר בפנסיה מקבלים קצבה חודשית של בערך 5,000 ש"ח.

אז יוצא שהמינימום של המינימום זה שיהיה לפחות 3 מליון ש"ח, כדי לקבל קצבה של 15,000 ש"ח, שבעוד כמה עשרות שנים זה סכום שאני מקווה שיהיה אפשר לגמור איתו את החודש. -

@צמיחה

יש כמה מסלולים לפרישה או שיש מסלול אחד לכולם?@דוד-גולדברג כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

@צמיחה

יש כמה מסלולים לפרישה או שיש מסלול אחד לכולם?יש כמה, אבל זה דורש ייעוץ פנסיוני, ואני לא בקיא בזה.

רחל עומסי תענה ע"ז. -

@יהודי-גאה

כאן המקום לציין שהם מחשבים לפי ריבית של 3.86 וכולנו מקווים שהריבית תהיה הרבה יותר וכך גם הקצבה בהתאמה, אכי"ה.@הקול-השפוי כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

כאן המקום לציין שהם מחשבים לפי ריבית של 3.86 וכולנו מקווים שהריבית תהיה הרבה יותר וכך גם הקצבה בהתאמה, אכי"ה.

1

נראה לי יש אג"ח מדינה על שלושים אחוז

והריבית עליו יותר גדולה כך שזה קצת מוזר החישוב הזה -

@הקול-השפוי כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

כאן המקום לציין שהם מחשבים לפי ריבית של 3.86 וכולנו מקווים שהריבית תהיה הרבה יותר וכך גם הקצבה בהתאמה, אכי"ה.

1

נראה לי יש אג"ח מדינה על שלושים אחוז

והריבית עליו יותר גדולה כך שזה קצת מוזר החישוב הזה@דוד-גולדברג

גם אני תמהתי בעניין, זה הבטחת תשואה על 30% מהצבירה של בערך 5%, ומכיון שזה צמוד מדד זה בערך 8% כעת.

זה היה פעם אג"ח מדינה, ובתקופה האחרונה זה עבר שינוי, וזה מושקע במוצרים שהמסלול הכי גדול של החברה משקיע. מה שגורר אחריו שוב שאלה הלכתית.

מצ"ב מה שיוסף מינצברג כתב ע"ז לאחרונה בקבוצה של ניסן עציוני.

https://drive.google.com/file/d/17egn-AYGgl_ljBtrCl7SvrWBMfyruUDJ/view?usp=drive_link

בעמוד 15.אבל כנראה שהחישוב של 3.86 הוא בגלל שעל שאר הכסף אין הבטחת תשואה.

-

@דוד-גולדברג

גם אני תמהתי בעניין, זה הבטחת תשואה על 30% מהצבירה של בערך 5%, ומכיון שזה צמוד מדד זה בערך 8% כעת.

זה היה פעם אג"ח מדינה, ובתקופה האחרונה זה עבר שינוי, וזה מושקע במוצרים שהמסלול הכי גדול של החברה משקיע. מה שגורר אחריו שוב שאלה הלכתית.

מצ"ב מה שיוסף מינצברג כתב ע"ז לאחרונה בקבוצה של ניסן עציוני.

https://drive.google.com/file/d/17egn-AYGgl_ljBtrCl7SvrWBMfyruUDJ/view?usp=drive_link

בעמוד 15.אבל כנראה שהחישוב של 3.86 הוא בגלל שעל שאר הכסף אין הבטחת תשואה.

איך מחושבת הקצבה החודשית מקרן פנסיה מקיפה בגיל פרישה?

איך מחושבת הקצבה החודשית מקרן פנסיה מקיפה בגיל פרישה? במהלך השנים אנו מפקידים לקרן הפנסיה מתוך מטרה לקבל קצבה חודשית בגיל הפרישה, אך רבים לא יודעים כיצד מחוש...

הפורום הכלכלי החרדי הראשון (forum.benakel.org)

-

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

-

@הקול-השפוי

גם חשוב לציין שהאינפלציה שוחקת את ערך הכסף, וריבית של 3.86 היא כמעט בלי רווח.

ומכיון שעל כל מליון ש"ח שנצבר בפנסיה מקבלים קצבה חודשית של בערך 5,000 ש"ח.

אז יוצא שהמינימום של המינימום זה שיהיה לפחות 3 מליון ש"ח, כדי לקבל קצבה של 15,000 ש"ח, שבעוד כמה עשרות שנים זה סכום שאני מקווה שיהיה אפשר לגמור איתו את החודש. -

@צמיחה כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

אז יוצא שהמינימום של המינימום זה שיהיה לפחות 3 מליון ש"ח

כמה זה בהפרשה חודשית

-

@צמיחה כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

אז זה תלוי כמה יש לך היום בצבירה. ובאיזה גיל אתה.

נניח גיל 25 ומשכורת של 7000 במשך 4 שנים

(אני לא יודע כמה נצבר בפועל)@סומכוס

אל תיפול מהכסא,

אבל אם אתה בן 25 ויש לך משכורת של 7,000 ש"ח כבר 4 שנים,

אז מפרישים לך פנסיה לפחות 1,295 ש"ח כל חודש.

וזה במסלול מנייתי כדוגמת עוקב מדד S&P500,

בדמי ניהול קלאסיים של 1.5 מהפקדה 0.15 מהפקדה.

ותמשיך בזה עד גיל 65,

אמור להיות בסביבות 7 מליון ש"ח.

שזה אומר קצבה חודשית של בערך 35,000 ש"ח.

כמובן שאין לראות בזה שום המלצהלפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

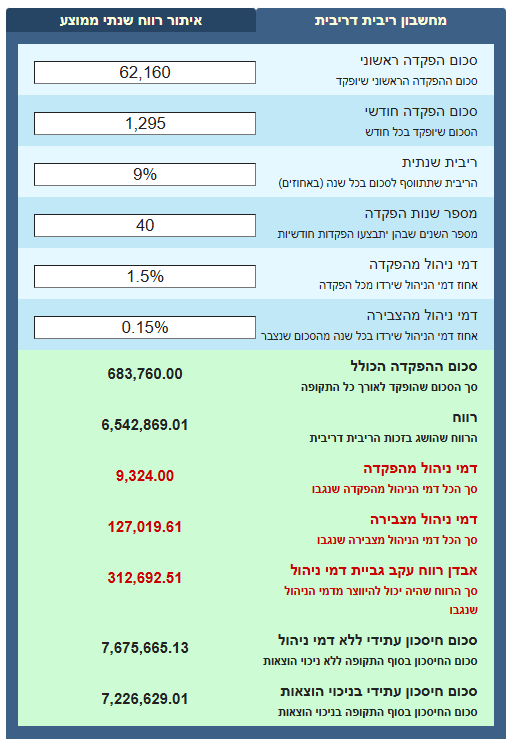

@סומכוס

אל תיפול מהכסא,

אבל אם אתה בן 25 ויש לך משכורת של 7,000 ש"ח כבר 4 שנים,

אז מפרישים לך פנסיה לפחות 1,295 ש"ח כל חודש.

וזה במסלול מנייתי כדוגמת עוקב מדד S&P500,

בדמי ניהול קלאסיים של 1.5 מהפקדה 0.15 מהפקדה.

ותמשיך בזה עד גיל 65,

אמור להיות בסביבות 7 מליון ש"ח.

שזה אומר קצבה חודשית של בערך 35,000 ש"ח.

כמובן שאין לראות בזה שום המלצה -

@סומכוס

אל תיפול מהכסא,

אבל אם אתה בן 25 ויש לך משכורת של 7,000 ש"ח כבר 4 שנים,

אז מפרישים לך פנסיה לפחות 1,295 ש"ח כל חודש.

וזה במסלול מנייתי כדוגמת עוקב מדד S&P500,

בדמי ניהול קלאסיים של 1.5 מהפקדה 0.15 מהפקדה.

ותמשיך בזה עד גיל 65,

אמור להיות בסביבות 7 מליון ש"ח.

שזה אומר קצבה חודשית של בערך 35,000 ש"ח.

כמובן שאין לראות בזה שום המלצה@צמיחה כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

אבל אם אתה בן 25 ויש לך משכורת של 7,000 ש"ח כבר 4 שנים,

אז מפרישים לך פנסיה לפחות 1,295 ש"ח כל חודש.

וזה במסלול מנייתי כדוגמת עוקב מדד S&P500,

בדמי ניהול קלאסיים של 1.5 מהפקדה 0.15 מהפקדה.

ותמשיך בזה עד גיל 65,

אמור להיות בסביבות 7 מליון ש"ח.

שזה אומר קצבה חודשית של בערך 35,000 ש"יפה מאוד.

אז מה כל הנושא פה, "לחשב כמה כסף צריכים בפנסיה, ואיך מבטיחים שנגיע לשם?",

בעוד שכל אחד יגיע לשם (לשלש מליון) אא"כ הוא מכניס פחות מ - 3000 לחוד.

אתמהה -

צריך לחשב בנטרול אינפלציה.

-

@רחל-עומסי כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

צריך לחשב בנטרול אינפלציה.

ועדיין לא מובן, הרי לרוב רובם של האנשים אין הכנסה פחות מ - 6000 בהתחלה ואח"כ זה עולה.

ולפי החישוב הנ"ל של צמיחה, יוצא שיהיה לכולם למעלה מ - 25,000 חודשי,

האם לדעתך בניכוי אינפלציה זה לא יספיק?

ואם תאמרי שיש כאלו שהתרגלו לחיות ברמת חיים גבוהה,

הרי בדרך כלל מדובר בכאלו שהכניסו יותר במשך החיים, מה שמעלה את ההכנסה החודשית בפנסיה בהתאם.ועוד לא הבנתי איך מסתדר מה שכתבת שההכנסה המומלצת היא כ-70%-80% מהשכר האחרון.

ולפי החישוב שעשה לי צמיחה יוצא שאני יקבל יותר מפי 3 מהשכר,

אלא אם תאמרי שהאינפלציה תשחק את הכסף במהלך 50 שנים ב - 75% -

@צמיחה

כמה הערות בנוגע לחישוב- אין לך מושג כמה המשכורת הממוצעת תהיה בעוד 40 שנה

- לא חישבת את דמי הביטוח הקיימים בפנסיה [ככל הנראה קרוב למאה שקל בחודש אובדן כושר עבודה ושאירים]

- החלוקה לפי מקדם ההמרה ככל הנראה תהיה גבוהה בהרבה, המשכורת תרד משמעותית.

@שמיל-שמיל

אכן,

החישוב הוא רק להראות את הכיוון,

ולהבין את חשיבות הדברים. -

@רחל-עומסי כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

צריך לחשב בנטרול אינפלציה.

ועדיין לא מובן, הרי לרוב רובם של האנשים אין הכנסה פחות מ - 6000 בהתחלה ואח"כ זה עולה.

ולפי החישוב הנ"ל של צמיחה, יוצא שיהיה לכולם למעלה מ - 25,000 חודשי,

האם לדעתך בניכוי אינפלציה זה לא יספיק?

ואם תאמרי שיש כאלו שהתרגלו לחיות ברמת חיים גבוהה,

הרי בדרך כלל מדובר בכאלו שהכניסו יותר במשך החיים, מה שמעלה את ההכנסה החודשית בפנסיה בהתאם.ועוד לא הבנתי איך מסתדר מה שכתבת שההכנסה המומלצת היא כ-70%-80% מהשכר האחרון.

ולפי החישוב שעשה לי צמיחה יוצא שאני יקבל יותר מפי 3 מהשכר,

אלא אם תאמרי שהאינפלציה תשחק את הכסף במהלך 50 שנים ב - 75%@סומכוס

אני לא יודע מה קורה עם רוב האנשים,

החישוב שעשיתי הוא ביחס לצעירים,

ואכן סביר להניח שהצעירים של היום יגיעו עם הרבה כסף לפנסיה.

כמובן שאין לי אפשרות לדעת מה תהיה האינפלציה ומה היחס של הכסף של אז.

אבל יש עדיין הרבה שלא מספיק מודעים לזה,

וכנראה כשהם יגיעו לפנסיה, יהיה להם הרבה פחות כסף. -

@סומכוס

אני לא יודע מה קורה עם רוב האנשים,

החישוב שעשיתי הוא ביחס לצעירים,

ואכן סביר להניח שהצעירים של היום יגיעו עם הרבה כסף לפנסיה.

כמובן שאין לי אפשרות לדעת מה תהיה האינפלציה ומה היחס של הכסף של אז.

אבל יש עדיין הרבה שלא מספיק מודעים לזה,

וכנראה כשהם יגיעו לפנסיה, יהיה להם הרבה פחות כסף.@צמיחה כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

אבל יש עדיין הרבה שלא מספיק מודעים לזה,

וכנראה כשהם יגיעו לפנסיה, יהיה להם הרבה פחות כסףאיך זה יתכן? אתה מדבר על כאלו שמכניסים מינימום שבמינימום?

וכן למה דבריך הם רק ביחס לצעירים?

האם בעבר לא היו מפרישים כמו היום?

או שלא השקיעו במדדים שמניבים תשואה מכובדת כמו היום? -

@צמיחה כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

אבל יש עדיין הרבה שלא מספיק מודעים לזה,

וכנראה כשהם יגיעו לפנסיה, יהיה להם הרבה פחות כסףאיך זה יתכן? אתה מדבר על כאלו שמכניסים מינימום שבמינימום?

וכן למה דבריך הם רק ביחס לצעירים?

האם בעבר לא היו מפרישים כמו היום?

או שלא השקיעו במדדים שמניבים תשואה מכובדת כמו היום? -

@צמיחה כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

אבל יש עדיין הרבה שלא מספיק מודעים לזה,

וכנראה כשהם יגיעו לפנסיה, יהיה להם הרבה פחות כסףאיך זה יתכן? אתה מדבר על כאלו שמכניסים מינימום שבמינימום?

וכן למה דבריך הם רק ביחס לצעירים?

האם בעבר לא היו מפרישים כמו היום?

או שלא השקיעו במדדים שמניבים תשואה מכובדת כמו היום?@סומכוס

חוק פנסיה חובה הוא לא כזה הרבה שנים,

וגובה ההפרשה היה הרבה יותר נמוך ממה שהוא כיום.

וגם המסלולים לא היו 100% מניות.

ומסלולים מחקי מדד נכנסו רק בשנים האחרונות ממש.לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@סומכוס

חוק פנסיה חובה הוא לא כזה הרבה שנים,

וגובה ההפרשה היה הרבה יותר נמוך ממה שהוא כיום.

וגם המסלולים לא היו 100% מניות.

ומסלולים מחקי מדד נכנסו רק בשנים האחרונות ממש. -

@שמח-לעזור

זה כבר לא 30% אג"ח,

אלא זה נמצא במסלול שהביא את התשואה הכי גדולה.

ואכן 100% מניות הכוונה שה-70% הנותרים הם במניות.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}