עלות הביטוחים בפנסיה

-

אנחנו משווים בפנסיה את הדמי ניהול

המומחים יותר מוסיפים להשוואה את אחוז האיזון האקטוארי

יש עוד ביטוחים בפנסיה

שאלתי היא האם יש הבדל בין החברות בעלות או בכיסוי הביטוח

@רחל-עומסי

@ניסן-עציוני

@ביזנייעס

אשמח לעזרת המומחים לעשות לי סדר

תודה רבה -

ההשוואה בקרנות הפנסיה היא בהתאם לחשיבות הבאה:

תשואות ומסלולי השקעה- לבחון את אותו מסלול על פי תשואות העבר לפחות 5 שנים אחורה (במסלולים עוקבים פחות משמעותי- כדוגמת מחקה מדד s&p500 או עוקב מדדי מניות)

דמי ניהול- אנו רוצים לשלם כמה שפחות, יש לשים לב לדמי ניהול מההפקדה ודמי ניהול מצבירה ככל שהצבירה גבוהה יותר יש משמעות גדולה יותר לדמי הניהול מצבירה (גם בצבירה נמוכה יש משמעות אך יקח זמן גדול יותר כשיהיה משמעותי)

איזון אקטוארי - קרן הפנסיה הינה קרן ערבות הדדית, כלומר אם חסר לקרן כסף לעמוד בהתחייבויותיה היא גובה מכל המבוטחים, אנו מחפשים קרן יציבה.

יציבות הקרן- ככל וקרן הפנסיה גדולה יותר, מבוטחיה יספגו גרעון קטן יותר.הביטוחים של נכות ושאירים זהים בכל הקופות מבחינת כיסוי ועלויות, אך יש קופות שמשלמות יותר בקלות.

-

ההשוואה בקרנות הפנסיה היא בהתאם לחשיבות הבאה:

תשואות ומסלולי השקעה- לבחון את אותו מסלול על פי תשואות העבר לפחות 5 שנים אחורה (במסלולים עוקבים פחות משמעותי- כדוגמת מחקה מדד s&p500 או עוקב מדדי מניות)

דמי ניהול- אנו רוצים לשלם כמה שפחות, יש לשים לב לדמי ניהול מההפקדה ודמי ניהול מצבירה ככל שהצבירה גבוהה יותר יש משמעות גדולה יותר לדמי הניהול מצבירה (גם בצבירה נמוכה יש משמעות אך יקח זמן גדול יותר כשיהיה משמעותי)

איזון אקטוארי - קרן הפנסיה הינה קרן ערבות הדדית, כלומר אם חסר לקרן כסף לעמוד בהתחייבויותיה היא גובה מכל המבוטחים, אנו מחפשים קרן יציבה.

יציבות הקרן- ככל וקרן הפנסיה גדולה יותר, מבוטחיה יספגו גרעון קטן יותר.הביטוחים של נכות ושאירים זהים בכל הקופות מבחינת כיסוי ועלויות, אך יש קופות שמשלמות יותר בקלות.

@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

ההשוואה בקרנות הפנסיה היא בהתאם לחשיבות הבאה:

תשואות ומסלולי השקעה- לבחון את אותו מסלול על פי תשואות העבר לפחות 5 שנים אחורה (במסלולים עוקבים פחות משמעותי- כדוגמת מחקה מדד s&p500 או עוקב מדדי מניות)

דמי ניהול- אנו רוצים לשלם כמה שפחות, יש לשים לב לדמי ניהול מההפקדה ודמי ניהול מצבירה ככל שהצבירה גבוהה יותר יש משמעות גדולה יותר לדמי הניהול מצבירה (גם בצבירה נמוכה יש משמעות אך יקח זמן גדול יותר כשיהיה משמעותי)אני הייתי הופך את הסדר, חשוב יותר לבדוק קודם את דמי הניהול ורק אח"כ את תשואת העבר, היות והתשואה שהייתה בעבר אינה מעידה על העתיד.

ראה ערך חברת אלטשולר, שהייתה לפני כשנתיים במקום הראשון בתשואה, ונפלה מאז רחוק רחוק למטה, ויש עוד הרבה דוגמאות.

תשואה אין דרך להבטיח ואילו דמי ניהול כן. -

@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

ההשוואה בקרנות הפנסיה היא בהתאם לחשיבות הבאה:

תשואות ומסלולי השקעה- לבחון את אותו מסלול על פי תשואות העבר לפחות 5 שנים אחורה (במסלולים עוקבים פחות משמעותי- כדוגמת מחקה מדד s&p500 או עוקב מדדי מניות)

דמי ניהול- אנו רוצים לשלם כמה שפחות, יש לשים לב לדמי ניהול מההפקדה ודמי ניהול מצבירה ככל שהצבירה גבוהה יותר יש משמעות גדולה יותר לדמי הניהול מצבירה (גם בצבירה נמוכה יש משמעות אך יקח זמן גדול יותר כשיהיה משמעותי)אני הייתי הופך את הסדר, חשוב יותר לבדוק קודם את דמי הניהול ורק אח"כ את תשואת העבר, היות והתשואה שהייתה בעבר אינה מעידה על העתיד.

ראה ערך חברת אלטשולר, שהייתה לפני כשנתיים במקום הראשון בתשואה, ונפלה מאז רחוק רחוק למטה, ויש עוד הרבה דוגמאות.

תשואה אין דרך להבטיח ואילו דמי ניהול כן.@סייעתא-דשמיא

תשואות הכוונה היא בחברות המובילות ולא בחברות ברירות מחדל וכן לאורך לפחות 5 שנים. -

@סייעתא-דשמיא

תשואות הכוונה היא בחברות המובילות ולא בחברות ברירות מחדל וכן לאורך לפחות 5 שנים.@רחל-עומסי

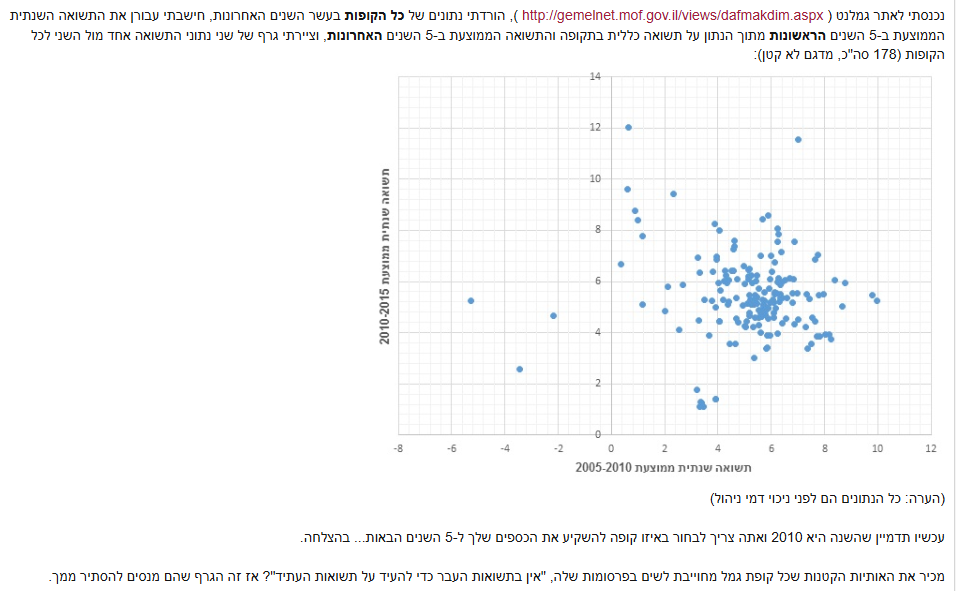

יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות. -

@רחל-עומסי

יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות.@ביזנייעס כתב בהמדריך למשקיע המתחיל:

מחקרים שהוא ערך, הוכיחו שלמשך זמן, דווקא מנהלי תיקי השקעות אקטיביים, (שאם יש פה מישהו עם נסיון וידע כזה, אני ממש אשמח להיות חבר שלו.) שהשיאו תשואה עודפת על תשואת המדד, נטו להפסיד בשנים הבאות יותר, מה שאומר שאם אתם ברווחים נאים כדאי לכם לדאוג...

@סייעתא-דשמיא צודק ממש,

כאן הבאתי מחקר מוסמך יותר, שקובע שמנהלי השקעות שהיכו את המדד, בשנים שלאחר מכן השיאו תשואת חסר באופן כמעט גורף. -

@רחל-עומסי

יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות.@סייעתא-דשמיא

אם מתבוננים בחברות הגדולות תשואות העברה כן מוכיחות נכון.

בחברות קטנות זה נכון מה שנרשם (ראה ערך אלטשולר, עשתה ביצועים שהקנו לה תשואות גבוהות ואח" הייתה ירידה דרסטית)רחל עומסי- פנסיה חכמה, פרישה בטוחה

ייעוץ פנסיוני, תכנון וליווי פרישה

ליצירת קשר

rachel@romesi.com

050-4134803

055-9338159 -

@סייעתא-דשמיא

אם מתבוננים בחברות הגדולות תשואות העברה כן מוכיחות נכון.

בחברות קטנות זה נכון מה שנרשם (ראה ערך אלטשולר, עשתה ביצועים שהקנו לה תשואות גבוהות ואח" הייתה ירידה דרסטית)@רחל-עומסי

מה נקרא חברה 'גדולה' ומה חברה 'קטנה', מאיזה היקף נכסים נקרא 'גדולה'?

אנליסט נקרא חברה 'גדולה'? היקף הנכסים שלה עומד על 1,138 מיליון ש"ח (יותר ממנורה לשם הדוגמא), והיא השיאה (במניות חו"ל) תשואה של -0.5% (זאת אומרת הפסידה) בין שנת 2005 עד 2010, ואילו בין 2010 ל2015 השיאה כ-12% בשנה, יותר מכל שאר הקופות.

בכלל למה שיהיה הבדל בזה בין חברות גדולות לקטנות? -

@סייעתא-דשמיא

אם מתבוננים בחברות הגדולות תשואות העברה כן מוכיחות נכון.

בחברות קטנות זה נכון מה שנרשם (ראה ערך אלטשולר, עשתה ביצועים שהקנו לה תשואות גבוהות ואח" הייתה ירידה דרסטית)@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

אם מתבוננים בחברות הגדולות תשואות העברה כן מוכיחות נכון.

בחברות קטנות זה נכון מה שנרשם (ראה ערך אלטשולר, עשתה ביצועים שהקנו לה תשואות גבוהות ואח" הייתה ירידה דרסטית)תגובה

למה החברות לא מחכות את המדדים?

מה העניין שלהם לעבוד בלהשקיע בעצמם אם זה לא מצליח?לְבַד֙ רְאֵה־זֶ֣ה מָצָ֔אתִי אֲשֶׁ֨ר עָשָׂ֧ה הָ' אֶת־הָאָדָ֖ם יָשָׁ֑ר וְהֵ֥מָּה בִקְשׁ֖וּ חִשְּׁבֹנ֥וֹת רַבִּֽים׃

-

@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

אם מתבוננים בחברות הגדולות תשואות העברה כן מוכיחות נכון.

בחברות קטנות זה נכון מה שנרשם (ראה ערך אלטשולר, עשתה ביצועים שהקנו לה תשואות גבוהות ואח" הייתה ירידה דרסטית)תגובה

למה החברות לא מחכות את המדדים?

מה העניין שלהם לעבוד בלהשקיע בעצמם אם זה לא מצליח?@רואה-את-הנולד

זה ההבדל בין השקעה פאסיבית להשקעה אקטיבית.

בהשקעה אקטיבית אקטואר החברה קונה ומוכר מניות ונכסים בהתאם לסטטיסטיקות וניתוחים שמבצע.

לעומת השקעה פאסיבית שהיא מחקה את המדד או עוקבת אחר מדדים מסוימים -

@רחל-עומסי

מה נקרא חברה 'גדולה' ומה חברה 'קטנה', מאיזה היקף נכסים נקרא 'גדולה'?

אנליסט נקרא חברה 'גדולה'? היקף הנכסים שלה עומד על 1,138 מיליון ש"ח (יותר ממנורה לשם הדוגמא), והיא השיאה (במניות חו"ל) תשואה של -0.5% (זאת אומרת הפסידה) בין שנת 2005 עד 2010, ואילו בין 2010 ל2015 השיאה כ-12% בשנה, יותר מכל שאר הקופות.

בכלל למה שיהיה הבדל בזה בין חברות גדולות לקטנות?@סייעתא-דשמיא

חברות גדולות הכוונה בקרן הפנסיה

אנליסט הינה בית השקעות ואין לה קרן פנסיה.

בקרן פנסיה ככל שהחברה גדולה יותר כך היא יציבה יותר מבחינה ביטוחית . -

@סייעתא-דשמיא

חברות גדולות הכוונה בקרן הפנסיה

אנליסט הינה בית השקעות ואין לה קרן פנסיה.

בקרן פנסיה ככל שהחברה גדולה יותר כך היא יציבה יותר מבחינה ביטוחית .@רחל-עומסי

אכן, אבל זה לא עונה על השאלה שלי.

אין קשר בין יציבות ביטוחית לתשואה.

כתבת:

@רחל-עומסי כתב בעלות הביטוחים בפנסיה:תשואות ומסלולי השקעה- לבחון את אותו מסלול על פי תשואות העבר לפחות 5 שנים אחורה

ואני חוזר על שאלתי הראשונה: מה טעם לבחון את תשואות העבר ולהחשיב את זה יותר מגובה דמי הניהול, מאחר שהתשואה שהייתה בעבר אינה מעידה כלל על העתיד, ואדרבה החברות שהרוויחו יותר 5 שנים הפסידו יותר ב5 שנים הבאות ולהיפך.

האם לא עדיף לפיכך לבדוק קודם את דמי הניהול ורק אח"כ את תשואות העבר? -

@רחל-עומסי

אכן, אבל זה לא עונה על השאלה שלי.

אין קשר בין יציבות ביטוחית לתשואה.

כתבת:

@רחל-עומסי כתב בעלות הביטוחים בפנסיה:תשואות ומסלולי השקעה- לבחון את אותו מסלול על פי תשואות העבר לפחות 5 שנים אחורה

ואני חוזר על שאלתי הראשונה: מה טעם לבחון את תשואות העבר ולהחשיב את זה יותר מגובה דמי הניהול, מאחר שהתשואה שהייתה בעבר אינה מעידה כלל על העתיד, ואדרבה החברות שהרוויחו יותר 5 שנים הפסידו יותר ב5 שנים הבאות ולהיפך.

האם לא עדיף לפיכך לבדוק קודם את דמי הניהול ורק אח"כ את תשואות העבר?@סייעתא-דשמיא

כשהולכים למסלולים פאסיביים, אין הבדל בתשואות העבר (בתנאי שהגידור למטח זהה)

ואכן דמי ניהול חשובים יותר.

כמובן שאח"כ חשוב גם גודל ויציבות החברה.

לא נשקיע את כספינו בקרן פנסיה כדוגמת ברירות מחדל במקרה שיש לנו הכנסה יציבה ומסודרת. -

@סייעתא-דשמיא

כשהולכים למסלולים פאסיביים, אין הבדל בתשואות העבר (בתנאי שהגידור למטח זהה)

ואכן דמי ניהול חשובים יותר.

כמובן שאח"כ חשוב גם גודל ויציבות החברה.

לא נשקיע את כספינו בקרן פנסיה כדוגמת ברירות מחדל במקרה שיש לנו הכנסה יציבה ומסודרת.@רחל-עומסי

אני עדיין חושב שגם במסלול מנוהל אקטיבית דמי הניהול חשובים יותר מתשואות העבר, מאחר שהתשואה שהייתה בעבר אינה מעידה כלל על העתיד, ואדרבה החברות שהרוויחו יותר 5 שנים הפסידו יותר ב5 שנים הבאות ולהיפך, כמו שהראתי למעלה.@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

לא נשקיע את כספינו בקרן פנסיה כדוגמת ברירות מחדל במקרה שיש לנו הכנסה יציבה ומסודרת.

בין קרנות הפנסיה שהן ברירות מחדל יש גם את מיטב דש לשם הדוגמא, את לא תשימי את הכסף שלך במיטב???

ההגדרה היא לא קרן ברירת מחדל או לא ברירת מחדל, זה לא מעיד על כלום, סה"כ היה מכרז בין כל החברות מי נותן דמי ניהול מסוימים (מוזלים יחסית) ומי שהסכים נכנס לקרן ברירת מחדל - וזה יכול להיות גם חברה גדולה יציבה ומבוססת כדוגמת מיטב דש, וזה אגב משתנה כל עשר שנים, כך שזה לא מדד בכלל.

אפשר לומר שלא לשים את הכסף בחברה קטנה או לא מבוססת, אבל זה לא קשור לברירת מחדל. -

@רחל-עומסי

אני עדיין חושב שגם במסלול מנוהל אקטיבית דמי הניהול חשובים יותר מתשואות העבר, מאחר שהתשואה שהייתה בעבר אינה מעידה כלל על העתיד, ואדרבה החברות שהרוויחו יותר 5 שנים הפסידו יותר ב5 שנים הבאות ולהיפך, כמו שהראתי למעלה.@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

לא נשקיע את כספינו בקרן פנסיה כדוגמת ברירות מחדל במקרה שיש לנו הכנסה יציבה ומסודרת.

בין קרנות הפנסיה שהן ברירות מחדל יש גם את מיטב דש לשם הדוגמא, את לא תשימי את הכסף שלך במיטב???

ההגדרה היא לא קרן ברירת מחדל או לא ברירת מחדל, זה לא מעיד על כלום, סה"כ היה מכרז בין כל החברות מי נותן דמי ניהול מסוימים (מוזלים יחסית) ומי שהסכים נכנס לקרן ברירת מחדל - וזה יכול להיות גם חברה גדולה יציבה ומבוססת כדוגמת מיטב דש, וזה אגב משתנה כל עשר שנים, כך שזה לא מדד בכלל.

אפשר לומר שלא לשים את הכסף בחברה קטנה או לא מבוססת, אבל זה לא קשור לברירת מחדל.@סייעתא-דשמיא

מיטב דש היא חברה לא גדולה ביחס לחברות הגדולות -

@סייעתא-דשמיא

מיטב דש היא חברה לא גדולה ביחס לחברות הגדולות@רחל-עומסי

אם ככה נשאר רק מבחר מצומצם מאוד של חברות.@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

מיטב דש היא חברה לא גדולה ביחס לחברות הגדולות

מה הבעיה בזה?

-

@רחל-עומסי

אם ככה נשאר רק מבחר מצומצם מאוד של חברות.@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

מיטב דש היא חברה לא גדולה ביחס לחברות הגדולות

מה הבעיה בזה?

@סייעתא-דשמיא כתב בעלות הביטוחים בפנסיה:

@רחל-עומסי

אם ככה נשאר רק מבחר מצומצם מאוד של חברות.@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

מיטב דש היא חברה לא גדולה ביחס לחברות הגדולות

מה הבעיה בזה?

ההגיון הכלכלי שעומד מאחורי חברות הביטוח הוא שהסטטיסטיקה עומד לצד חברות הביטוח.

ככל שהחברה גדולה יותר, הסיכוי שרצף אירועים לא צפויים יפיל אותה - נמוך יותר -

@סייעתא-דשמיא כתב בעלות הביטוחים בפנסיה:

@רחל-עומסי

אם ככה נשאר רק מבחר מצומצם מאוד של חברות.@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

מיטב דש היא חברה לא גדולה ביחס לחברות הגדולות

מה הבעיה בזה?

ההגיון הכלכלי שעומד מאחורי חברות הביטוח הוא שהסטטיסטיקה עומד לצד חברות הביטוח.

ככל שהחברה גדולה יותר, הסיכוי שרצף אירועים לא צפויים יפיל אותה - נמוך יותר@עמית-של-סגל

ודאי,

אבל לשלול גם את מיטב זה כבר מוגזם, לדעתי. -

@עמית-של-סגל

ודאי,

אבל לשלול גם את מיטב זה כבר מוגזם, לדעתי.@סייעתא-דשמיא אלטשולר בשעתו הייתה יותר גדולה ממיטב והסוף ידוע

-

@סייעתא-דשמיא אלטשולר בשעתו הייתה יותר גדולה ממיטב והסוף ידוע

@רואה-את-הנולד

הסיפור של אלטשולר לא קשור לנידון.

סה"כ היה להם הצלחות יפות כמה שנים והשיגו תשואה יפה ואח"כ נפלו לתחתית רשימת התשואות, דבר שיכול לקרות בכל חברה בלי קשר לגודלה, חברה גדולה אין לה יותר סיכויים לקבל תשואה טובה יותר מאשר חברה קטנה.

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}