האם שווה לקחת משכנתא בשביל להשקיע בS&P 500?

שוק ההון והשקעות

49

פוסטים

13

כותבים

1.3k

צפיות

14

עוקבים

-

@אבי-ר.

אני מבין מדבריו של @איציק-התותח ,

שכוונתו לפער בין הרבית לתשואה,

ולא בין אופציה א' להשקעה בהפקדות לבין אופציה ב' של לקיחת משכנתא.@הגיוני כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

אני מבין מדבריו של @איציק-התותח ,

שכוונתו לפער בין הרבית לתשואה,

ולא בין אופציה א' להשקעה בהפקדות לבין אופציה ב' של לקיחת משכנתא.לפער בין ריבית לתשואה

שהוא אמור להיות משמעותי יותר מאשר להשקיעה בלי לקחית הלוואה כלל

שכפי שכתב הרב @שמיל-שמיל שזה פער קטן -

נעשה לך סימולציה קטנה, תחליט לבד

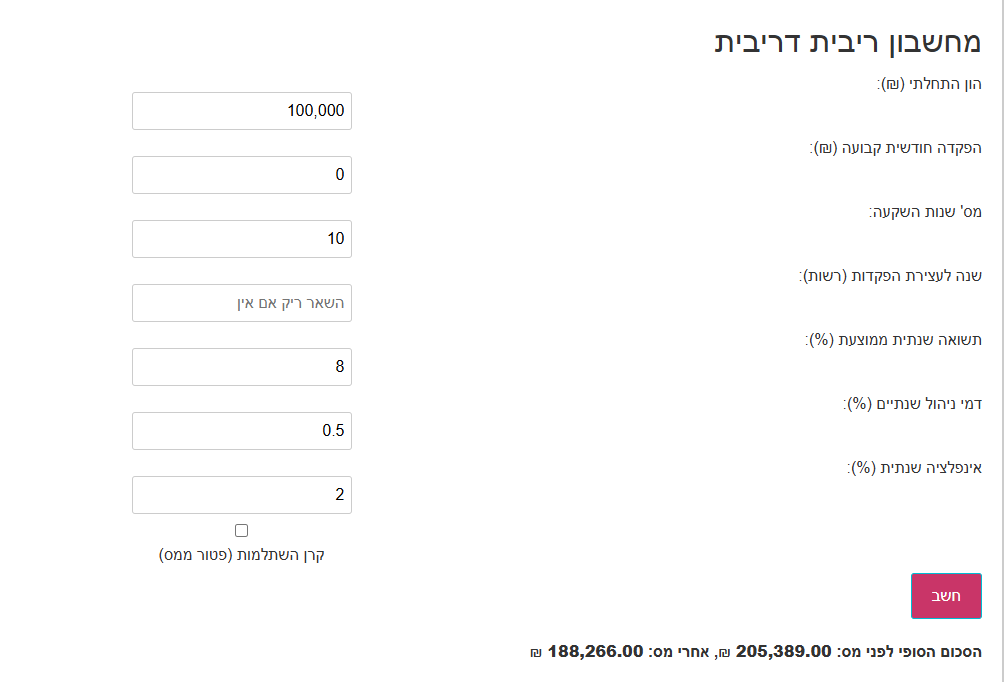

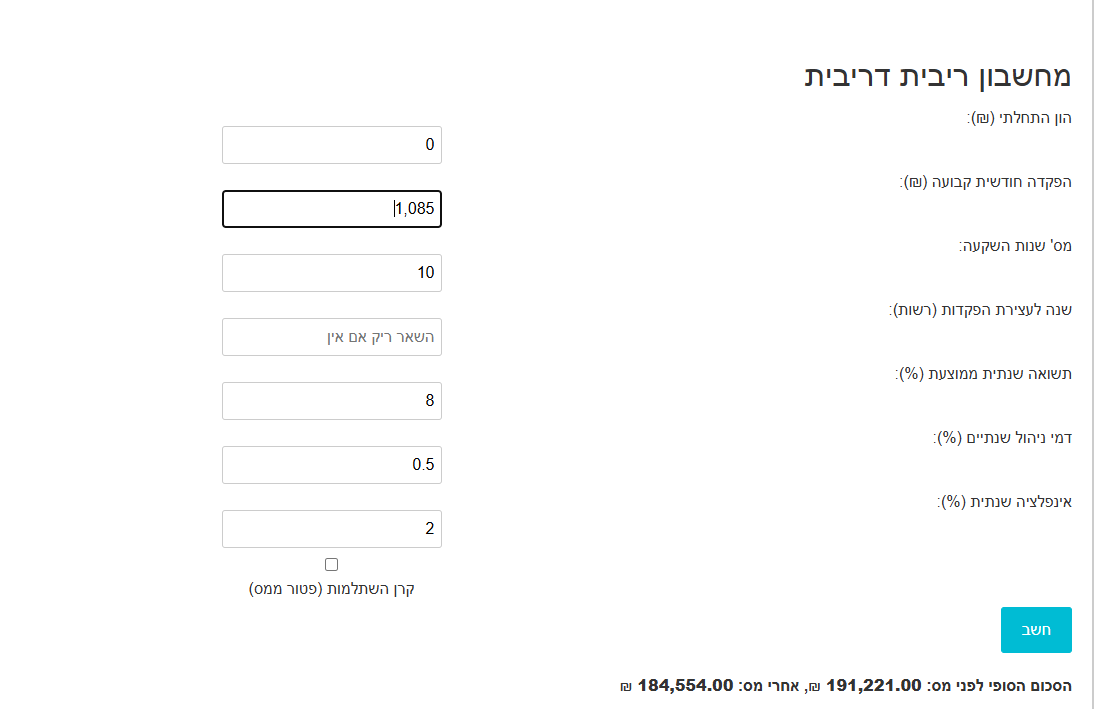

הלוואה ע"ס 100 אלף ש"ח ריבית של 5.5 אחוז [ממוצע כיום] סה"כ החזר חודשי 1085

לקחת את הכסף הזה שמת בשוק ההון [עם דמי ניהול של 0.5 ואינפלציה של 2 אחוז שנתי] קיבלת אחרי 10 שנים 205 אלף שח לפני מס אחרי מס קיבלת 188 אלף. Text

Textמאידך הפקדת כל חודש 1085 שקל בשוק ההון אחרי 10 שנים קיבלת 191 אלף לפני מס 184 אלף אחרי מס.

Text

Textהאם 4 אלף זה פער משמעותי, בעיני לא

אם הצורה היחידה בה תשקיע זה ע"י שתהיה חייב לשלם את ההלוואה הייתי שוקל את זה, אם לא הייתי עושה הכי פשוט בהפקדה קבועה וגומר את הסיפור.

יש נקודה נוספת תחפש על זה [כתבתי על זה בעבר] וזה שכשאתה מפקיד לאורך זמן ולא בהפקדה של פעם אחת הסיכון של הכסף שלך הוא נמוך יותר, ולכן בעיני הפער הזה הוא לא משמעותי מספיק לטעמיזה לא בדיוק החישוב שעשית

הפריים אמור בוודאות לרדת,

ויש היום הלוואות שמקבלים פריים מינוס חצי,

התשואה הממוצעת היא יותר מ8%,

והדמי ניהול במסחר עצמאי לא רלוונטי,

(בקופת גמל ממילא לא ניתן להכניס בפעם אחת מעל 81000)@הגיוני @צמיחה

האם אני צודק ששוה לקחת הלואה כזאת לטווח אורך ?

וכן

לפתוח קופת גמל עם כסף מהבנק,

ולהוציא הלוואת בלון מהקופה ולהחזיר את ההלוואה מהבנק

ואז הרווח בערך 5500 ש"ח לשנה -

אם אתה משקיע בעצמאי זה סיפור אחר,

אם זה פעם ראשונה בה אתה משקיע בעצמאי כלל לא הייתי ממליץ לך להשקיע סכום גדול בהתחלה, כשהאצבע קלה על המקלדת אתה עלול לבצע טעויות [בפרט כשאתה יודע שיש לך הלוואה שאתה צרך לפרוע], אא"כ אתה מסוג האנשים שכשמחליטים החלטה הם אף פעם לא עושים אחרת [כמו א' לקום בזמן לתפילה, ב' לסדר, ג' לצאת בזמן מהבית בע"ש ד' לרדת מהמחשב או מהפורום בזמן שתכננת לצאת..], גם בקופת גמל להשקעה הייתי שוקל אם זה נכון לעשות כן מהשיקול הזה אך שם שינויים לוקחים יותר זמן וא"א לעשות הכל בהינף יד.השקעה ל10 11 שנים לא בהכרח תביא לך יותר מ8 אחוז, אבל מה שאתה חושב.

@אנונימי2 כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

הפריים אמור בוודאות לרדת,

ככל הראה אתה צודק, אבל בטווח של עשר שנים הוא גם יכול לעלות, החישוב נעשה ע"פ הקיים, והלוואה של משכנתא היא לא הלוואה מקופת גמל.

הדוגמא של 100 אלף נעשה כדי לעשות את זה עגול אתה מבין לבד שלחשבון זה לא כ"כ מהותי אם זה 80 או מאה אלף.

@אנונימי2

נראה לי שביצעתי עבורך חשבון לטווח השנים המדובר עם אחוזי התשואה שאתה חושב שזה יביא.

פה לא מדובר על הלוואת בלון אלא על תשלום חלקי, החישוב מבוצע בצורה קצת שונה וכלפי זה דברי נכתבו כאן. -

ש שמיל שמיל התייחס לנושא זה ב

-

@סקרן-יז כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

כיון שהלוואה במשכנתא בממוצע 5%.ומשהו והתשואה הממוצעת של ההשקעה הוא 10% כולל הניהול

א"א ללמוד מהעבר על העתיד.

אבל אם זה ימריץ אותך...

אני לקחתי הלוואה של 100000 שח מהבנק עם רבית 6.5% לפני שנה,

התשואה שזה עשה בינתיים יפה מאד.@הגיוני כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

@סקרן-יז כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

כיון שהלוואה במשכנתא בממוצע 5%.ומשהו והתשואה הממוצעת של ההשקעה הוא 10% כולל הניהול

א"א ללמוד מהעבר על העתיד.

אבל אם זה ימריץ אותך...

אני לקחתי הלוואה של 100000 שח מהבנק עם רבית 6.5% לפני שנה,

התשואה שזה עשה בינתיים יפה מאד.חסר משמעות

-

תכלס'. ממליץ מאוד. כדאי קצת להתנסות בחשבון מסחר עצמאי על סכומים קטנים ואח"כ למנף. אני דיברתי עם אחד ה"מבינים" והוא המליץ ע"ז. כמובן תלוי בגודל המינוף וגודל היכולת לעמוד בזה.

באופן כללי הכלל בשוק ההון- תשקיע מיד את מה שיש לך. אך למנף דווקא בירידות.

זה כלל שלי... אולי יש עוד משקיעים גדולים מאוד בעולם שמסכימים איתי....

אין ספק שמצב השוק בארה"ב שברירי מאוד כעת. יכול להיות שנעבור את זה ותצחק כל הדרך אל הבנק. ויכול להיות שלא. [תסתכלו ברעידה הקטנה שחוותה פלנטיר ואינבידיה אתמול ודוק.]

תכלס' הסנופי איזן קצת את העליות בשנה האחרונה עם עליות מתונות יותר, כך שלכאו' אנחנו לא באמת בשיא היסטורי [אע"פ שמספרית כן], ובצירוף זה שתשקיע בקרן חשופה לדולר [שכעת בשפל] זה רעיון לא רע.

מ"מ אל תחשוש לחכות כמה חודשים שהריבית בארץ תרד, ואולי גם בועת הטכנולוגיה תתפוצץ מעט או הרבה, לא תפסיד הרבה. ואם תפסיד, לא נורא, זה שווה את הסיכון. העיקר לא לעשות בפזיזות.

ועצה אחרונה לסיום- אם אתה משקיע עכשיו- תשקיע בסנופי משקל שווה!! אך אם עד שתשקיע יהיה פיצוץ בבועת הטכנולוגיה- תשקיע במשקל רגיל, אולי גם תשלב נאסד"ק. ודוק כי קיצרתי.... -

זה לא בדיוק החישוב שעשית

הפריים אמור בוודאות לרדת,

ויש היום הלוואות שמקבלים פריים מינוס חצי,

התשואה הממוצעת היא יותר מ8%,

והדמי ניהול במסחר עצמאי לא רלוונטי,

(בקופת גמל ממילא לא ניתן להכניס בפעם אחת מעל 81000)@הגיוני @צמיחה

האם אני צודק ששוה לקחת הלואה כזאת לטווח אורך ?

וכן

לפתוח קופת גמל עם כסף מהבנק,

ולהוציא הלוואת בלון מהקופה ולהחזיר את ההלוואה מהבנק

ואז הרווח בערך 5500 ש"ח לשנה@אנונימי2

בהרבה מקרים זה בהחלט משתלם להרויח כסף על כסף שהוא לא שלך.

אבל בהרבה מקרים זה מתכון ממש מסוכן.לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@אנונימי2

בהרבה מקרים זה בהחלט משתלם להרויח כסף על כסף שהוא לא שלך.

אבל בהרבה מקרים זה מתכון ממש מסוכן.@לא-רק-סנופי

יותר מדי דוק וקיצרתי

הנקודה המרכזית שנגעתי בה בנושא הזה היא התנהגות משקיע, אם אין לך הרגלים נכונים לא משנה כמה השקעת חכמות תעשה, בסוף תמצא את עצמך עם כלום בכיס, ולכן חשוב ראשית כל להבין היטב למה אתה נכנס, מה המשמעות של הדברים, איך השוק עובד, לבדוק את עצמנו על סכומים קטנים במידה וזה עובד לאורך תקופה לא קצרה ניתן לשקול להתקדם למינופים ולכל הקיצורים שדיברת עליהם. -

@אנונימי2

בהרבה מקרים זה בהחלט משתלם להרויח כסף על כסף שהוא לא שלך.

אבל בהרבה מקרים זה מתכון ממש מסוכן.@צמיחה גם כשקונים דירה זה לעשות כסף על כסף שהוא לא שלך.....

וגם שם יש הרבה הפסדים...

עי' אשכולות אחרים בפורום זה....

תכלס' אין מה להשוות את הכסף שיוצא ממינוף מכסף שיוצא מהפקדה חד פעמית.

הבעיה בשוק ההון זה שהכסף נזיל ואפשר למשוך בירידות.

הראש היהודי יכול למצוא פתרון לכל בעיה.

{אפשר למסור את הקוד של החשבון מסחר לבן משפחה שיוכל להיות חשוף לתיק. אפשר גם לקבוע עם בן משפחה על קנס גבוה וכד'] -

@צמיחה גם כשקונים דירה זה לעשות כסף על כסף שהוא לא שלך.....

וגם שם יש הרבה הפסדים...

עי' אשכולות אחרים בפורום זה....

תכלס' אין מה להשוות את הכסף שיוצא ממינוף מכסף שיוצא מהפקדה חד פעמית.

הבעיה בשוק ההון זה שהכסף נזיל ואפשר למשוך בירידות.

הראש היהודי יכול למצוא פתרון לכל בעיה.

{אפשר למסור את הקוד של החשבון מסחר לבן משפחה שיוכל להיות חשוף לתיק. אפשר גם לקבוע עם בן משפחה על קנס גבוה וכד']@לא-רק-סנופי כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

{אפשר למסור את הקוד של החשבון מסחר לבן משפחה שיוכל להיות חשוף לתיק. אפשר גם לקבוע עם בן משפחה על קנס גבוה וכד']

בשעת מעשה אצל מי שירצה ימשוך שום דבר לא ימנע ממנו.

-

אני מציע לכל אלו שחושבים שהם מספיק חזקים ויכולים להתמודד לבד בירידות וכדו', לחסום לעצמם את השעות שהם לא רוצים להיות על האינטרנט ולבדוק האם קורה מדי פעם שהם משנים את הגדרת השעות או שהם עומדים בהחלטה שלהם ללא שום פקפוק.

גילוי נאות, כל עוד חסמתי לעצמי את השעות זה היה משתנה כמעט כל תקופה, ברגע שהעברתי את זה לנטפרי אישי זה דורש ממני נקודות, זמן ארוך עד הם מגיבים, זה קורה לי רק פעם ב כשאני באמת צריך לכך.

-

אני מציע לכל אלו שחושבים שהם מספיק חזקים ויכולים להתמודד לבד בירידות וכדו', לחסום לעצמם את השעות שהם לא רוצים להיות על האינטרנט ולבדוק האם קורה מדי פעם שהם משנים את הגדרת השעות או שהם עומדים בהחלטה שלהם ללא שום פקפוק.

גילוי נאות, כל עוד חסמתי לעצמי את השעות זה היה משתנה כמעט כל תקופה, ברגע שהעברתי את זה לנטפרי אישי זה דורש ממני נקודות, זמן ארוך עד הם מגיבים, זה קורה לי רק פעם ב כשאני באמת צריך לכך.

@שמיל-שמיל כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

גילוי נאות, כל עוד חסמתי לעצמי את השעות זה היה משתנה כמעט כל תקופה, ברגע שהעברתי את זה לנטפרי אישי זה דורש ממני נקודות, זמן ארוך עד הם מגיבים, זה קורה לי רק פעם ב כשאני באמת צריך לכך.

-

@שמיל-שמיל יותר מ11 שנים

@סקרן-יז כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

@שמיל-שמיל יותר מ11 שנים

לא יודע איך כל הכותבים התעלמו מהנתון הדרמטי הזה

אם אתה מתכנן לקחת משכנתא בשביל להשקיע

קח בחשבון כמה נתונים

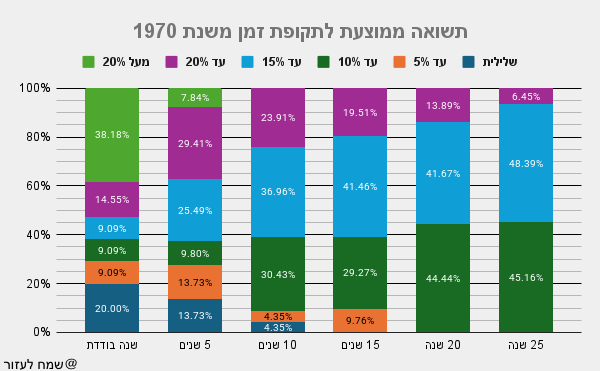

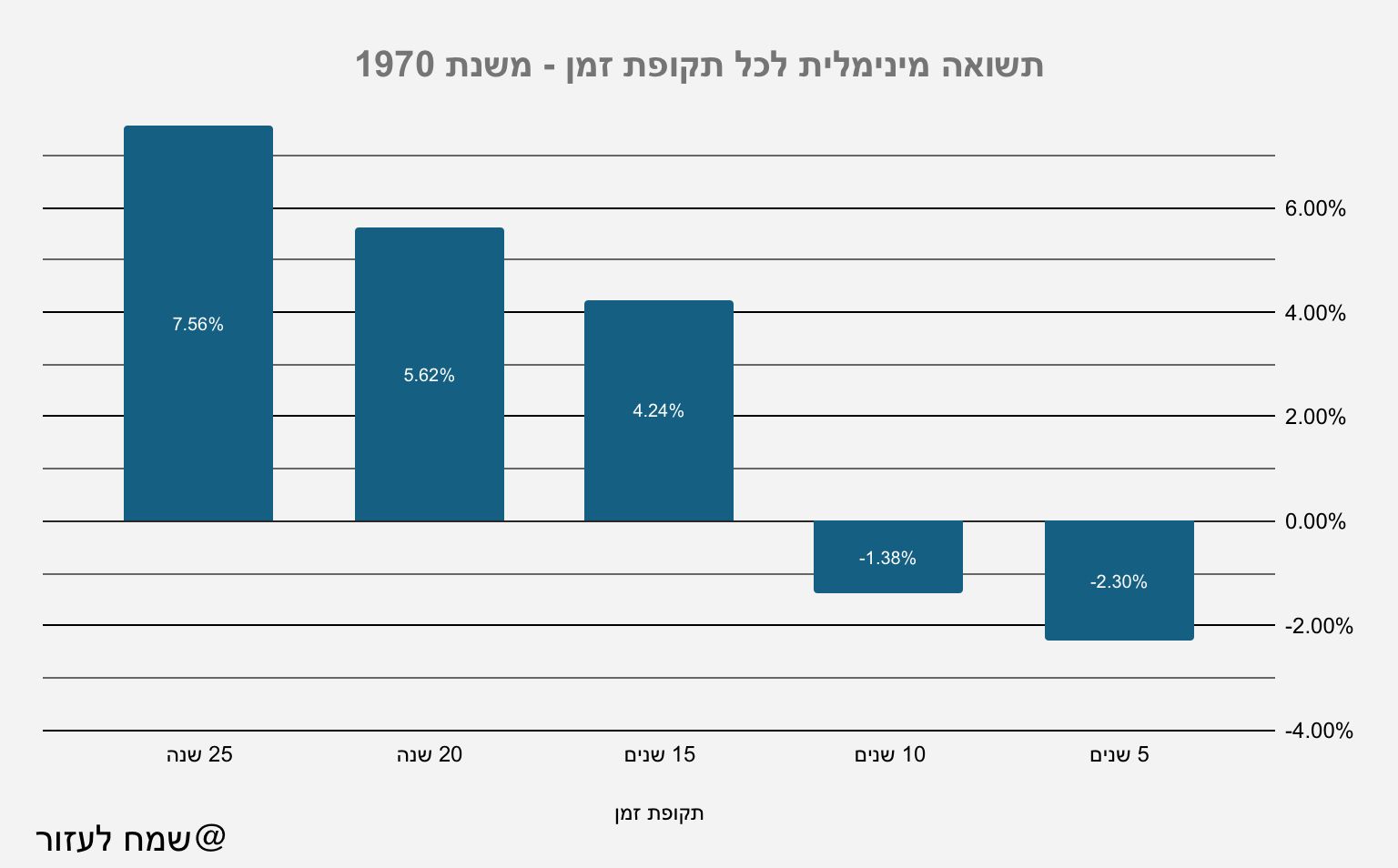

(רק מ1970 אם בודקים מ1928 המצב הרבה יותר גרוע)מי שהשקיע לעשר שנים

אחד מכל 23 מקרים סיים בהפסד

שיעור זהה סיים מתחת 5% שנתי

המקרה הכי גרוע היה -1.38%מי שהשקיע לחמש עשרה שנה

לא סיים מעולם את ההשקעה עצמה בהפסד

אבל אחד מכל 10 מקרים לא עבר את 5% בשנה

שביחס לריבית משכנתא + מס = הפסד

ס״ה כ40% לא עברו את ה10%מי שהשקיע לעשרים שנה

אומנם תמיד עבר את 5%

אבל כמעט חצי מהמקרים לא עברו את ה10%

במקרה הכי גרוע זה היה 5.62% בלבד…בעשרים וחמש שנה כבר נהיה יותר בטוח גם ביחס להשקעה ממשכנתא

שבמקרה הכי גרוע זה 7.56%

(שאחרי ריבית ומס, לא נשאר הרבה, וכנ״ל @שמיל-שמיל)

המפתיע הוא שעדיין כמעט חצי מהמקרים לא הגיעו ל10%שמחתי לעזור

-

אצרף קובץ לחידוד הענין של אהרן זלץ כאן

@שמח-לעזור המתעקש יגיד שהוא לא יצא כשהשוק נמוך הוא ימתין יותר עד שזה יעלה, קח בחשבון גם את הדיבדנדים שיכול להגיע בקלות לעוד 2 אחוז, אך בכל אופן ודאי צריך לקחת את העובדות בצורה נכונה ומה לעשות שאין מה לעשות עם אנשים שחושבים שהם יכולים לרכוב רק על הצלחות, לא תצליח לשכנע אותם שלא בהכרח שהם יצאו בזמן.

בנוסף אם מדובר בחשבון השקעות יש גם את הנושא הזה שצריך לקחת בחשבון

אם מדובר בקופ"ג יש דמי ניהול גבוהים יותר, בקיצור אם לא מדובר להשקעה של 20 שנה סיכוי גדול שלא תרויח הרבה מהעסק הזה. -

אצרף קובץ לחידוד הענין של אהרן זלץ כאן

@שמח-לעזור המתעקש יגיד שהוא לא יצא כשהשוק נמוך הוא ימתין יותר עד שזה יעלה, קח בחשבון גם את הדיבדנדים שיכול להגיע בקלות לעוד 2 אחוז, אך בכל אופן ודאי צריך לקחת את העובדות בצורה נכונה ומה לעשות שאין מה לעשות עם אנשים שחושבים שהם יכולים לרכוב רק על הצלחות, לא תצליח לשכנע אותם שלא בהכרח שהם יצאו בזמן.

בנוסף אם מדובר בחשבון השקעות יש גם את הנושא הזה שצריך לקחת בחשבון

אם מדובר בקופ"ג יש דמי ניהול גבוהים יותר, בקיצור אם לא מדובר להשקעה של 20 שנה סיכוי גדול שלא תרויח הרבה מהעסק הזה.@שמיל-שמיל כמדומני שזה נתונים כולל דיבידנדים

כי הממוצע של כל השנים הוא 10-11%

(יש שנים עם רווחים גבוהים שמאזנים) -

@סקרן-יז כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

@שמיל-שמיל יותר מ11 שנים

לא יודע איך כל הכותבים התעלמו מהנתון הדרמטי הזה

אם אתה מתכנן לקחת משכנתא בשביל להשקיע

קח בחשבון כמה נתונים

(רק מ1970 אם בודקים מ1928 המצב הרבה יותר גרוע)מי שהשקיע לעשר שנים

אחד מכל 23 מקרים סיים בהפסד

שיעור זהה סיים מתחת 5% שנתי

המקרה הכי גרוע היה -1.38%מי שהשקיע לחמש עשרה שנה

לא סיים מעולם את ההשקעה עצמה בהפסד

אבל אחד מכל 10 מקרים לא עבר את 5% בשנה

שביחס לריבית משכנתא + מס = הפסד

ס״ה כ40% לא עברו את ה10%מי שהשקיע לעשרים שנה

אומנם תמיד עבר את 5%

אבל כמעט חצי מהמקרים לא עברו את ה10%

במקרה הכי גרוע זה היה 5.62% בלבד…בעשרים וחמש שנה כבר נהיה יותר בטוח גם ביחס להשקעה ממשכנתא

שבמקרה הכי גרוע זה 7.56%

(שאחרי ריבית ומס, לא נשאר הרבה, וכנ״ל @שמיל-שמיל)

המפתיע הוא שעדיין כמעט חצי מהמקרים לא הגיעו ל10%שמחתי לעזור

@שמח-לעזור די!!!!!!!!!!!

תפסיקו להסתכל על ההיסטוריה!!!!!!

הצצתם פעם קצת מאחורי הטבלאות והאקסלים?!

למה זה ירד, למה זה עלה, מה תחזית הצמיחה, מה מצב השוק, מצב הכלכלה, איזה לקחים הפיקו מהמשברים, רמת סיכון, ועוד......

אין שום קשר בין מה שהיה למה שיהיה.

בסופו של דבר אם הקב"ה רוצה הכלכלה יכולה להתמוטט מכל מיני סיבות לא הגיוניות ואם הוא רוצה שהיא תצליח תהיה מליונר.

אנחנו צריכים רק לעשות השתדלות ולקחת סיכונים....

רק תחשבו אם הקורונה היתה ממשיכה לפגוע במשק, ולא היו מוצאים חיסונים עד לרגע זה, איך העולם היה נראה?!

וכי הסנופי הקדוש היה מתקן את עצמו כ"כ מהר?!.....

ואם לא היו מגלים את הבינה המלאכותית, וכי הוא היה צומח בכזה קצב בשנים האחרונות?!

תחשבו קצת!!

סליחה שהתעצבנתי פשוט נמאס כבר לקרוא את ההשוואות הללו....

נ.ב. אם באמת רוצים לנתח היסטוריה של סנופי עדיף לעשות זה על סנופי משקל שווה. ואכמ"ל. -

@שמח-לעזור די!!!!!!!!!!!

תפסיקו להסתכל על ההיסטוריה!!!!!!

הצצתם פעם קצת מאחורי הטבלאות והאקסלים?!

למה זה ירד, למה זה עלה, מה תחזית הצמיחה, מה מצב השוק, מצב הכלכלה, איזה לקחים הפיקו מהמשברים, רמת סיכון, ועוד......

אין שום קשר בין מה שהיה למה שיהיה.

בסופו של דבר אם הקב"ה רוצה הכלכלה יכולה להתמוטט מכל מיני סיבות לא הגיוניות ואם הוא רוצה שהיא תצליח תהיה מליונר.

אנחנו צריכים רק לעשות השתדלות ולקחת סיכונים....

רק תחשבו אם הקורונה היתה ממשיכה לפגוע במשק, ולא היו מוצאים חיסונים עד לרגע זה, איך העולם היה נראה?!

וכי הסנופי הקדוש היה מתקן את עצמו כ"כ מהר?!.....

ואם לא היו מגלים את הבינה המלאכותית, וכי הוא היה צומח בכזה קצב בשנים האחרונות?!

תחשבו קצת!!

סליחה שהתעצבנתי פשוט נמאס כבר לקרוא את ההשוואות הללו....

נ.ב. אם באמת רוצים לנתח היסטוריה של סנופי עדיף לעשות זה על סנופי משקל שווה. ואכמ"ל.@לא-רק-סנופי כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

תפסיקו להסתכל על ההיסטוריה!!!!!!

יש סטטיסטיקה!!!

-

@שמח-לעזור די!!!!!!!!!!!

תפסיקו להסתכל על ההיסטוריה!!!!!!

הצצתם פעם קצת מאחורי הטבלאות והאקסלים?!

למה זה ירד, למה זה עלה, מה תחזית הצמיחה, מה מצב השוק, מצב הכלכלה, איזה לקחים הפיקו מהמשברים, רמת סיכון, ועוד......

אין שום קשר בין מה שהיה למה שיהיה.

בסופו של דבר אם הקב"ה רוצה הכלכלה יכולה להתמוטט מכל מיני סיבות לא הגיוניות ואם הוא רוצה שהיא תצליח תהיה מליונר.

אנחנו צריכים רק לעשות השתדלות ולקחת סיכונים....

רק תחשבו אם הקורונה היתה ממשיכה לפגוע במשק, ולא היו מוצאים חיסונים עד לרגע זה, איך העולם היה נראה?!

וכי הסנופי הקדוש היה מתקן את עצמו כ"כ מהר?!.....

ואם לא היו מגלים את הבינה המלאכותית, וכי הוא היה צומח בכזה קצב בשנים האחרונות?!

תחשבו קצת!!

סליחה שהתעצבנתי פשוט נמאס כבר לקרוא את ההשוואות הללו....

נ.ב. אם באמת רוצים לנתח היסטוריה של סנופי עדיף לעשות זה על סנופי משקל שווה. ואכמ"ל.@לא-רק-סנופי כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

למה זה ירד, למה זה עלה, מה תחזית הצמיחה, מה מצב השוק, מצב הכלכלה, איזה לקחים הפיקו מהמשברים, רמת סיכון, ועוד......

אין שום קשר בין מה שהיה למה שיהיה. -

@לא-רק-סנופי כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

למה זה ירד, למה זה עלה, מה תחזית הצמיחה, מה מצב השוק, מצב הכלכלה, איזה לקחים הפיקו מהמשברים, רמת סיכון, ועוד......

אין שום קשר בין מה שהיה למה שיהיה.@אבי-ר. כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

@לא-רק-סנופי כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

למה זה ירד, למה זה עלה, מה תחזית הצמיחה, מה מצב השוק, מצב הכלכלה, איזה לקחים הפיקו מהמשברים, רמת סיכון, ועוד......

אין שום קשר בין מה שהיה למה שיהיה.צריך לפתוח שרשור לתחזיות אופטימיות ושירשור לתחזיות פסימיות

בתחילת השנה הלועזית התחזיות דברו על הפסדים השנה ובכל השנים הקרובות

יש באותו אתר שהבאת גם תחזית שאינבידיה תעלה בארבעים אחוז נראה לי זה קצת סתירה -

@שמח-לעזור די!!!!!!!!!!!

תפסיקו להסתכל על ההיסטוריה!!!!!!

הצצתם פעם קצת מאחורי הטבלאות והאקסלים?!

למה זה ירד, למה זה עלה, מה תחזית הצמיחה, מה מצב השוק, מצב הכלכלה, איזה לקחים הפיקו מהמשברים, רמת סיכון, ועוד......

אין שום קשר בין מה שהיה למה שיהיה.

בסופו של דבר אם הקב"ה רוצה הכלכלה יכולה להתמוטט מכל מיני סיבות לא הגיוניות ואם הוא רוצה שהיא תצליח תהיה מליונר.

אנחנו צריכים רק לעשות השתדלות ולקחת סיכונים....

רק תחשבו אם הקורונה היתה ממשיכה לפגוע במשק, ולא היו מוצאים חיסונים עד לרגע זה, איך העולם היה נראה?!

וכי הסנופי הקדוש היה מתקן את עצמו כ"כ מהר?!.....

ואם לא היו מגלים את הבינה המלאכותית, וכי הוא היה צומח בכזה קצב בשנים האחרונות?!

תחשבו קצת!!

סליחה שהתעצבנתי פשוט נמאס כבר לקרוא את ההשוואות הללו....

נ.ב. אם באמת רוצים לנתח היסטוריה של סנופי עדיף לעשות זה על סנופי משקל שווה. ואכמ"ל.@לא-רק-סנופי ההיגיון שעומד מאחורי השקעה בS&P זה לא ההיסטוריה אלא מה שגרם להיסטוריה להראות כמו שהיא נראית.

העובדה היא שהעולם מתאושש ממשברים, העולם עבר הרבה משברים וכל פעם במוקדם או במאוחר הוא מתאושש מהם,

לשאלתך מה היה קורה אם לא היו מוצאים חיסון התשובה היא, היו מוצאים, וגם אם לא העולם היה מוצא את הדרך להתאושש.

בנוסף באופן טבעי העולם צומח מיום ליום ומשנה לשנה, יש פיתוחים והמצאות חדשות בכל דור ודור.

גם אם הבינה מלאכותית לא הייתה פורצת לחיינו היו דברים אחרים שהיו מעלים במידה זו או אחרת.

זה לא עניין של היסטוריה או סטטיסטיקה זה חוק טבע שהוכח פעם אחר פעם בהיסטוריה. -

@שמח-לעזור די!!!!!!!!!!!

תפסיקו להסתכל על ההיסטוריה!!!!!!

הצצתם פעם קצת מאחורי הטבלאות והאקסלים?!

למה זה ירד, למה זה עלה, מה תחזית הצמיחה, מה מצב השוק, מצב הכלכלה, איזה לקחים הפיקו מהמשברים, רמת סיכון, ועוד......

אין שום קשר בין מה שהיה למה שיהיה.

בסופו של דבר אם הקב"ה רוצה הכלכלה יכולה להתמוטט מכל מיני סיבות לא הגיוניות ואם הוא רוצה שהיא תצליח תהיה מליונר.

אנחנו צריכים רק לעשות השתדלות ולקחת סיכונים....

רק תחשבו אם הקורונה היתה ממשיכה לפגוע במשק, ולא היו מוצאים חיסונים עד לרגע זה, איך העולם היה נראה?!

וכי הסנופי הקדוש היה מתקן את עצמו כ"כ מהר?!.....

ואם לא היו מגלים את הבינה המלאכותית, וכי הוא היה צומח בכזה קצב בשנים האחרונות?!

תחשבו קצת!!

סליחה שהתעצבנתי פשוט נמאס כבר לקרוא את ההשוואות הללו....

נ.ב. אם באמת רוצים לנתח היסטוריה של סנופי עדיף לעשות זה על סנופי משקל שווה. ואכמ"ל.@לא-רק-סנופי כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

@שמח-לעזור די!!!!!!!!!!!

תפסיקו להסתכל על ההיסטוריה!!!!!!באמת אשמח לשמוע למה להשקיע בסנופי אם לא בגלל ההיסטוריה?

נכון שיש תאוריה / הסבר (זה לא אותו דבר!) מאחורי הסטטיסטיקה,

אבל ברור לכל בר דעת שאף אחד לא היה ממליץ למשקיע הפאסיבי לסמוך על תאוריה שלא מגובה בנתונים…

ואפילו האקטיביסט המצוי לא ישקיע בחיים במניה שאין שום היסטוריה מאחוריה,

אם לא של החברה הספציפית הזו אז של חברה בעלת נתונים דומים.הצצתם פעם קצת מאחורי הטבלאות והאקסלים?!

ברור, המון…

בדקתי כל משבר (25%+) שהיה בסנופי בעבר, ומה הסיבות שהוא קרה.אין שום קשר בין מה שהיה למה שיהיה.

שוב, אז למה להשקיע שם?

בסופו של דבר אם הקב"ה רוצה הכלכלה יכולה להתמוטט מכל מיני סיבות לא הגיוניות ואם הוא רוצה שהיא תצליח תהיה מליונר.

מי דיבר על התמוטטות?

45% מהמקרים זה נראה לך תרחיש קיצוני?אנחנו צריכים רק לעשות השתדלות ולקחת סיכונים....

תרתי דסתרי, ודו״ק

סליחה שהתעצבנתי פשוט נמאס כבר לקרוא את ההשוואות הללו....

באמת מפתיע שהתעצבנת…

הפוך, כל תורף דברי היה לומר שלהשקיע במדד כאילו מישהו ״יודע״ מה יהיה,

זה לשכוח מזה שהקב״ה מנהל את העולם!

וכמו שבעבר היו מקרים שהרוויחו הרבה,

היו בעבר מקרים שהרוויחו מעט…אנחנו רק עושים השתדלות,

והקב״ה היחיד שקובע מה יהיה.אבל מכיוון שאני מאמין שפותח האשכול לא חשב שיש פה נביא או לפחות בעל רוח הקודש,

אפשר להניח שהוא התכוון לשאול כפשוטו ממש:@סקרן-יז כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

כיון שהלוואה במשכנתא בממוצע 5% ומשהו

והתשואה הממוצעת של ההשקעה הוא 10% כולל הניהולומכיוון שבהמשך הוא כתב שזה לתקופת השקעה של לפחות 11 שנים,

אני רואה צורך להביא 2 גרפים רלוונטיים:הנתונים הם מויקיפדיה, והם כולל דיבידנדים.

ואני לא לוקח אחריות עליהם, בהחלט יכול להיות שנעלם ממני פרט מידע שמשנה את התמונה לחלוטין…

שמחתי לעזור

-

א אבי ר. התייחס לנושא זה ב

-

צ צמיחה התייחס לנושא זה ב

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}