מהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים

נדל"ן ומשכנתאות

15

פוסטים

7

כותבים

852

צפיות

7

עוקבים

-

@סומכוס כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

מדוע ולמה?

@רואה-את-הנולד כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

@פושט-רגל-מרמה-ד קבלנים הם לא רוכשים פשוטים ולכן הסבירות שהם יכנסו לתחרות לא מושכלת הוא נמוך יותר

אם מכרזים במחיר מינימום של 0 ש"ח היו נופלים אז זה היה נכון, נכון להיום זה לא המקרה, וצריך להמשיך לחנוק את המימון לקבלנים, ואז זה יוביל לירידה במחירי הקרקעות ובהמשך להתרסקות במחירי הדירות.

@פושט-רגל-מרמה-ד כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

צריך להמשיך לחנוק את המימון לקבלנים, ואז זה יוביל לירידה במחירי הקרקעות ובהמשך להתרסקות במחירי הדירות.

גם אם פריסת תשלומים לא תוריד את המחירים, כפי שהסברת, עדיין לא מובן למה שחניקת מימון תוביל לירידת מחירים

-

@סומכוס כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

מדוע ולמה?

@רואה-את-הנולד כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

@פושט-רגל-מרמה-ד קבלנים הם לא רוכשים פשוטים ולכן הסבירות שהם יכנסו לתחרות לא מושכלת הוא נמוך יותר

אם מכרזים במחיר מינימום של 0 ש"ח היו נופלים אז זה היה נכון, נכון להיום זה לא המקרה, וצריך להמשיך לחנוק את המימון לקבלנים, ואז זה יוביל לירידה במחירי הקרקעות ובהמשך להתרסקות במחירי הדירות.

@פושט-רגל-מרמה-ד כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

צריך להמשיך לחנוק את המימון לקבלנים, ואז זה יוביל לירידה במחירי הקרקעות ובהמשך להתרסקות במחירי הדירות.

זה ממש לא נכון!

כי אז לא יהיה לקבלנים מהיכן לממן את כל העלויות,

ואז הקבלנים הקטנים יצאו מהשוק, ישארו רק הקבלנים שיש להם מזומנים,

יהיה פחות בניה, פחות מתחרים, מתכון מצוין לקפיצת מחירים. -

@פושט-רגל-מרמה-ד כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

צריך להמשיך לחנוק את המימון לקבלנים, ואז זה יוביל לירידה במחירי הקרקעות ובהמשך להתרסקות במחירי הדירות.

זה ממש לא נכון!

כי אז לא יהיה לקבלנים מהיכן לממן את כל העלויות,

ואז הקבלנים הקטנים יצאו מהשוק, ישארו רק הקבלנים שיש להם מזומנים,

יהיה פחות בניה, פחות מתחרים, מתכון מצוין לקפיצת מחירים.@אבי-ר. דברתי עם מנכ"ל אינפיניטי אחד שיודע מה הוא אומר ומנהל השקעות בשווי 160 מיליארד שקל בכל תחום שיש, שאלתי אותו על דיור בארץ ותשובתו הייתה שהבנקים והמדינה יחד מרוויחים על כל עליה וגורמים לה ולכן לטווח הארוך יהיו ירידות של מקסימום 10 או 15 אחוז ושוב יקפצו ליותר יקר וחוזר חלילה, ואין סיכוי שהמדינה והבנקים ששולטים בכל הכלכלה יתנו למצב הזה להשתנות חוץ מהתיקונים האלה.

ידע הוא כוח,

-

@אבי-ר. דברתי עם מנכ"ל אינפיניטי אחד שיודע מה הוא אומר ומנהל השקעות בשווי 160 מיליארד שקל בכל תחום שיש, שאלתי אותו על דיור בארץ ותשובתו הייתה שהבנקים והמדינה יחד מרוויחים על כל עליה וגורמים לה ולכן לטווח הארוך יהיו ירידות של מקסימום 10 או 15 אחוז ושוב יקפצו ליותר יקר וחוזר חלילה, ואין סיכוי שהמדינה והבנקים ששולטים בכל הכלכלה יתנו למצב הזה להשתנות חוץ מהתיקונים האלה.

@איש-קיש כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

דברתי עם מנכ"ל אינפיניטי אחד שיודע מה הוא אומר ומנהל השקעות בשווי 160 מיליארד שקל בכל תחום שיש, שאלתי אותו על דיור בארץ ותשובתו הייתה שהבנקים והמדינה יחד מרוויחים על כל עליה וגורמים לה ולכן לטווח הארוך יהיו ירידות של מקסימום 10 או 15 אחוז ושוב יקפצו ליותר יקר וחוזר חלילה, ואין סיכוי שהמדינה והבנקים ששולטים בכל הכלכלה יתנו למצב הזה להשתנות חוץ מהתיקונים האלה.

צודק במאה אחוז.

אבל הם גם לא יתנו לזה לנסוק בבת אחת לשמים, באופן שלא יהיה לציבור אפשרות לקנות. (וגם לא איפה להיות) -

@פושט-רגל-מרמה-ד כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

צריך להמשיך לחנוק את המימון לקבלנים, ואז זה יוביל לירידה במחירי הקרקעות ובהמשך להתרסקות במחירי הדירות.

גם אם פריסת תשלומים לא תוריד את המחירים, כפי שהסברת, עדיין לא מובן למה שחניקת מימון תוביל לירידת מחירים

@סומכוס

כי הבנקים יכריחו את הקבלנים למכור בכל מחיר.

אחד מהבעיות הגדולות זה כי הקבלנים לא ממהרים למכור בגלל שיש להם מימון. -

@פושט-רגל-מרמה-ד כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

צריך להמשיך לחנוק את המימון לקבלנים, ואז זה יוביל לירידה במחירי הקרקעות ובהמשך להתרסקות במחירי הדירות.

זה ממש לא נכון!

כי אז לא יהיה לקבלנים מהיכן לממן את כל העלויות,

ואז הקבלנים הקטנים יצאו מהשוק, ישארו רק הקבלנים שיש להם מזומנים,

יהיה פחות בניה, פחות מתחרים, מתכון מצוין לקפיצת מחירים.@אבי-ר. כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

כי אז לא יהיה לקבלנים מהיכן לממן את כל העלויות,

והם יאלצו למכור בכל מחיר ולא להשקיע מיליונים בפרסום.

ואז הקבלנים הקטנים יצאו מהשוק, ישארו רק הקבלנים שיש להם מזומנים,

יש גם קבלנים קטנים עם מזומנים, וגם קבלנים גדולים יכולים לקרוס עיין ערך חנן מור.

יהיה פחות בניה, פחות מתחרים, מתכון מצוין לקפיצת מחירים.

בסוף זה יוזיל את מחירי הקרקעות, שיוביל גם להוזלה במחיר הדירות, עיקר העלות כיום זה הקרקע.

-

לראשונה המדינה מאשרת לקבלנים לפרוס תשלומים על קרקע ופיתוח. המשמעות: יקבלו את הקרקע מהר יותר ויחסכו מליוני שקלים שבוזבזו על ריביות (ידיעות)

@רואה-את-הנולד זה ס״ה אחד מהצעדים שיעזרו ליזמים לחזור לאחוזי רווח שהיו להם בעבר

בשנתיים האחרונות הרווח היזמי ירד לאחוזים בודדים…לגבי ההצעות במכרזים

כל היזמים והחברות עובדים בערך אותו דבר

אם הם יציעו פחות מידי, הם לא יזכו

אם הם יציעו יותר מידי, הם לא ירוויחוולכן תמיד ההצעות הם בערך לפי 15-20% רווח

ובדר״כ החישוב הוא לא לפי המחיר שוק הנוכחי

אלא לפי המחיר שוק הצפוי בזמן השיווקמי שהרוויח מהעליות במחיר הקרקע זה בעיקר רמ״י

בעלי המגרשים הפרטיים וכמובן בעלי דירות בתמ״א 38 וק״ו פינוי בינויבשנתיים האחרונות עלויות המימון והבניה קפצו פי כמה

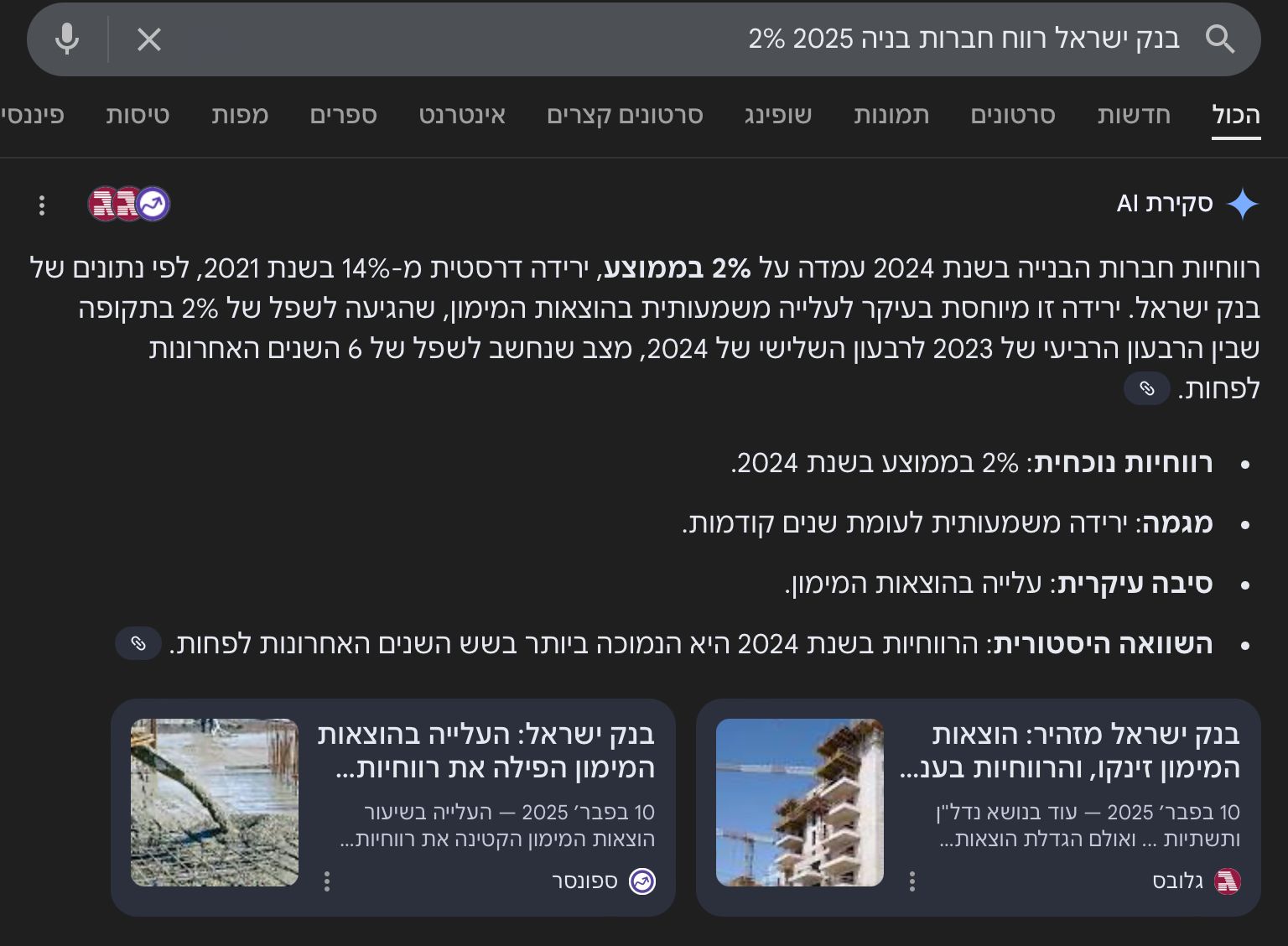

והרווח של היזמים שקנו קרקעות בשיא לפני 3-4 שנים, הגיעו ל2% בממוצע!

וכן פרויקטים של פינוי בינוי שנחתמו! הפכו ללא רווחיים…ולכן באמת המכרזים בשנתיים האחרונות צנחו דרמטית

למרות שהמחיר בשיווק כמעט ולא ירד/יירד (בניכוי דירות בהנחה)

מ.ש.ל -

@אבי-ר. כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

כי אז לא יהיה לקבלנים מהיכן לממן את כל העלויות,

והם יאלצו למכור בכל מחיר ולא להשקיע מיליונים בפרסום.

ואז הקבלנים הקטנים יצאו מהשוק, ישארו רק הקבלנים שיש להם מזומנים,

יש גם קבלנים קטנים עם מזומנים, וגם קבלנים גדולים יכולים לקרוס עיין ערך חנן מור.

יהיה פחות בניה, פחות מתחרים, מתכון מצוין לקפיצת מחירים.

בסוף זה יוזיל את מחירי הקרקעות, שיוביל גם להוזלה במחיר הדירות, עיקר העלות כיום זה הקרקע.

@פושט-רגל-מרמה-ד כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

והם יאלצו למכור בכל מחיר ולא להשקיע מיליונים בפרסום.

מעניין שהיום הם מעדיפים להשקיע מיליונים בפרסום ולא למכור יותר בזול.

וחוץ מזה אם אין להם איך לממן פרויקטים חדשים זה לא סיבה שימכרו יותר בזול, אם כבר להיפך.@פושט-רגל-מרמה-ד כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

יש גם קבלנים קטנים עם מזומנים, וגם קבלנים גדולים יכולים לקרוס עיין ערך חנן מור.

לא משנה גדולים או קטנים העיקר שיצאו מהשוק ויהיה מחסור בדירות חדשות ויהיה פחות בניה, פחות מתחרים, מתכון מצוין לקפיצת מחירים.

@פושט-רגל-מרמה-ד כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

בסוף זה יוזיל את מחירי הקרקעות, שיוביל גם להוזלה במחיר הדירות, עיקר העלות כיום זה הקרקע.

בשביל זה רשות המס רוצה להשית מס על קרקעות ריקות שזה יוריד את המחירים בהתחלה.

-

@אבי-ר. כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

מעניין שהיום הם מעדיפים להשקיע מיליונים בפרסום ולא למכור יותר בזול.

וחוץ מזה אם אין להם איך לממן פרויקטים חדשים זה לא סיבה שימכרו יותר בזול, אם כבר להיפך.הבנתי פעם שזה לא כ"כ פשוט לקבלן להוזיל את מחירי הדירות

הבנק מחשב את ערך כל הדירות בפרויקט לפי התמחור של הדירות

לכן אנחנו רואים שהם משקיעים מיליונים בפרסומים ומבצעים הזויים כמו שנה משכנתא על הקבלן וכדו'

לא שזה יותר רווחי להם מלהוזיל מחיר אלא כי הם לא יכולים להוריד

ולכן גם מחירי הדירות לא באמת יורדים כרגע למרות ההיצע גדול יחסית -

@אבי-ר. כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

מעניין שהיום הם מעדיפים להשקיע מיליונים בפרסום ולא למכור יותר בזול.

וחוץ מזה אם אין להם איך לממן פרויקטים חדשים זה לא סיבה שימכרו יותר בזול, אם כבר להיפך.הבנתי פעם שזה לא כ"כ פשוט לקבלן להוזיל את מחירי הדירות

הבנק מחשב את ערך כל הדירות בפרויקט לפי התמחור של הדירות

לכן אנחנו רואים שהם משקיעים מיליונים בפרסומים ומבצעים הזויים כמו שנה משכנתא על הקבלן וכדו'

לא שזה יותר רווחי להם מלהוזיל מחיר אלא כי הם לא יכולים להוריד

ולכן גם מחירי הדירות לא באמת יורדים כרגע למרות ההיצע גדול יחסית@בוטח-בה כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

@אבי-ר. כתב במהלך דרמטי שיווזיל את מחירי הדירות במאות אלפי שקלים:

מעניין שהיום הם מעדיפים להשקיע מיליונים בפרסום ולא למכור יותר בזול.

וחוץ מזה אם אין להם איך לממן פרויקטים חדשים זה לא סיבה שימכרו יותר בזול, אם כבר להיפך.הבנתי פעם שזה לא כ"כ פשוט לקבלן להוזיל את מחירי הדירות

הבנק מחשב את ערך כל הדירות בפרויקט לפי התמחור של הדירות

לכן אנחנו רואים שהם משקיעים מיליונים בפרסומים ומבצעים הזויים כמו שנה משכנתא על הקבלן וכדו'

לא שזה יותר רווחי להם מלהוזיל מחיר אלא כי הם לא יכולים להוריד

ולכן גם מחירי הדירות לא באמת יורדים כרגע למרות ההיצע גדול יחסיתשלא יורידו את המחירים, אבל בינתיים קבלנים אחרים רוכשים קרקעות במחיר זול יותר ומוכרים יותר זול כמו גינדי בשדה דוב.

וזה לא ישאיר אפשרות אחרת לקבלנים חוץ מלפשוט רגל (לא רק ברמה ד' ) או להוריד את המחיר.

) או להוריד את המחיר.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}