התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

475

פוסטים

43

כותבים

15.7k

צפיות

32

עוקבים

-

@יענקלה ההצעה שהעלית כעת מלאומי היא אותה הצעה בדיוק כפי שהעלית לפני מס' ימים

פשוט העוגנים ירדו בעשירית האחוז.

ועדיין, ההצעה של מרכנתיל טובה יותר.

בהצלחהייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

יש לי הכנסות של 10 אלף.

ומשכנתא של 5100.

(והשווער וההורים מעבירים לי כל חודש 3200 ש"ח כהעברה כל חודש אולם זה קבוע כבר מעל ל5 שנים)

האם יש לי אפשרות לבדוק מיחזור בבנקים אחרים או שאף אחד לא יאפשר לי?

ועוד שאלה אחרת: יש לי הלוואה בנקאית ע"ס 100K בP+1. האם אני יכול להכניס הלוואה כזו במשכנתא ולקבל הצעה טובה יותר?חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

יש לי הכנסות של 10 אלף.

ומשכנתא של 5100.

(והשווער וההורים מעבירים לי כל חודש 3200 ש"ח כהעברה כל חודש אולם זה קבוע כבר מעל ל5 שנים)

האם יש לי אפשרות לבדוק מיחזור בבנקים אחרים או שאף אחד לא יאפשר לי?

ועוד שאלה אחרת: יש לי הלוואה בנקאית ע"ס 100K בP+1. האם אני יכול להכניס הלוואה כזו במשכנתא ולקבל הצעה טובה יותר?יש לי הכנסות של 10 אלף.

ומשכנתא של 5100.

(והשווער וההורים מעבירים לי כל חודש 3200 ש"ח כהעברה כל חודש אולם זה קבוע כבר מעל ל5 שנים)

האם יש לי אפשרות לבדוק מיחזור בבנקים אחרים או שאף אחד לא יאפשר לי?בשביל משכנתא כזו צריך הכנסות של מינימום 14,000

בחלק מהבנקים ניתן להחשיב כמה כוללים...ועוד שאלה אחרת: יש לי הלוואה בנקאית ע"ס 100K בP+1. האם אני יכול להכניס הלוואה כזו במשכנתא ולקבל הצעה טובה יותר

אין כזה דבר להכניס למשכנתא

ישנם שתי אופציות תוספת לשיפוצים או לכל מטרה

זה כמו תיק חדש.

ישנה אופציה של מיחזור חיצוני+שיפוצים/כל מטרה.

בשיפוצים ניתן לקבל ריבית זולה יותר מפריים+1 -

יש לי הכנסות של 10 אלף.

ומשכנתא של 5100.

(והשווער וההורים מעבירים לי כל חודש 3200 ש"ח כהעברה כל חודש אולם זה קבוע כבר מעל ל5 שנים)

האם יש לי אפשרות לבדוק מיחזור בבנקים אחרים או שאף אחד לא יאפשר לי?

ועוד שאלה אחרת: יש לי הלוואה בנקאית ע"ס 100K בP+1. האם אני יכול להכניס הלוואה כזו במשכנתא ולקבל הצעה טובה יותר?ועוד שאלה אחרת: יש לי הלוואה בנקאית ע"ס 100K בP+1. האם אני יכול להכניס הלוואה כזו במשכנתא ולקבל הצעה טובה יותר

במיחזור לבנק אחר תוכל לקבל הלוואת סיגנריה [הלוואה בנקאית נלווית ללקיחת משכנתא ולא חלק מהמשכנתא] בריבית פריים מינוס 0.5 בחלק מהבנקים

-

@יענקלה מרכנתיל הצעה יותר טובה

[אם תוכל לקצר קצת תקופה בקל"צ במרכנתיל כמו שקיצרת בתקופה בלאומי זה יהיה עוד יותר טוב, אבל יכול להיות שבשביל זה מרכנתיל ידרשו הוכחת הכנסות מחדש].

הייתי שוקל להוריד קצת תקופה בקל"ץ ע"ח הארכת המל"צ

וכן, יש שיפור מהמשכנתא הקיימת. -

@יענקלה ההצעה שהעלית כעת מלאומי היא אותה הצעה בדיוק כפי שהעלית לפני מס' ימים

פשוט העוגנים ירדו בעשירית האחוז.

ועדיין, ההצעה של מרכנתיל טובה יותר.

בהצלחה -

@משכנתא-בקצב-שלך

לאומי שיפרו לנו את ההצעה האם היא משתלמת?

מה אפשר לשפר?

@יענקלה שיפרו לך את הקל"צ וזה מצויין

תגיד להם שישפרו לך את התוספת במל"צ כמו במרכנתיל תוספת של 0.6

לא בטוח שתצליח

[אם זה יבוא ע"ח העלאת הריבית בקל"צ אז עדיף שלא]ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@יענקלה שיפרו לך את הקל"צ וזה מצויין

תגיד להם שישפרו לך את התוספת במל"צ כמו במרכנתיל תוספת של 0.6

לא בטוח שתצליח

[אם זה יבוא ע"ח העלאת הריבית בקל"צ אז עדיף שלא] -

@משכנתא-בקצב-שלך

האם כדאי לסגור עם המשכנתא הזאת-היא שווה?

או לחכות להצעה יותר טובה בהמשך?@יענקלה לפי מצב הריביות כיום זו הצעה מושלמת

אני ממליץ להתקדם אלא א"כ נראה לך שהבנקאי יזרום להוריד עוד קצת

אבל בגדול כרגע זה מצויין! -

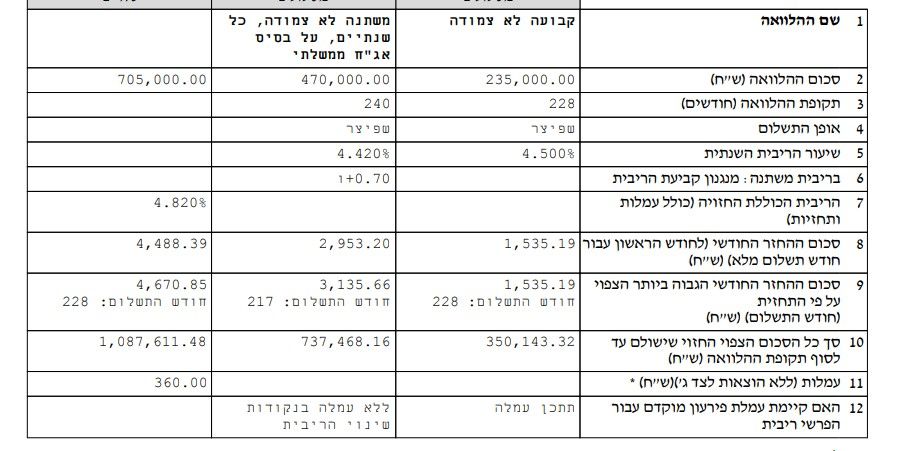

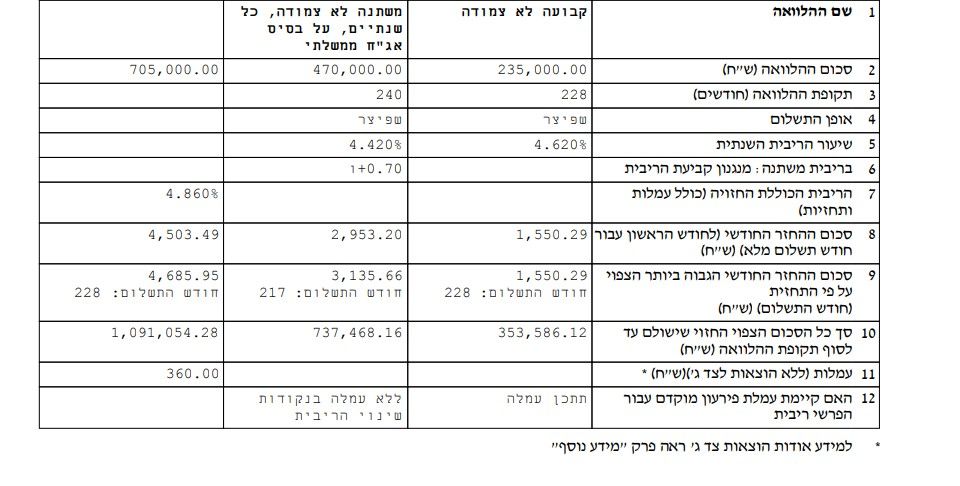

ביקשתי בקשה להוספה למשכנתא סכום עבור "הלוואה לכל מטרה"

ציינתי שיש לי כבר הלוואה בנקאית ע"ס 100K בריבית P+1 ל7 שנים. ואני רוצה לקבל הצעה טובה יותר.

וזה ההצעה שקיבלתי מהם:

לא מבין, הם עושים ממני צחוק?חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

ביקשתי בקשה להוספה למשכנתא סכום עבור "הלוואה לכל מטרה"

ציינתי שיש לי כבר הלוואה בנקאית ע"ס 100K בריבית P+1 ל7 שנים. ואני רוצה לקבל הצעה טובה יותר.

וזה ההצעה שקיבלתי מהם:

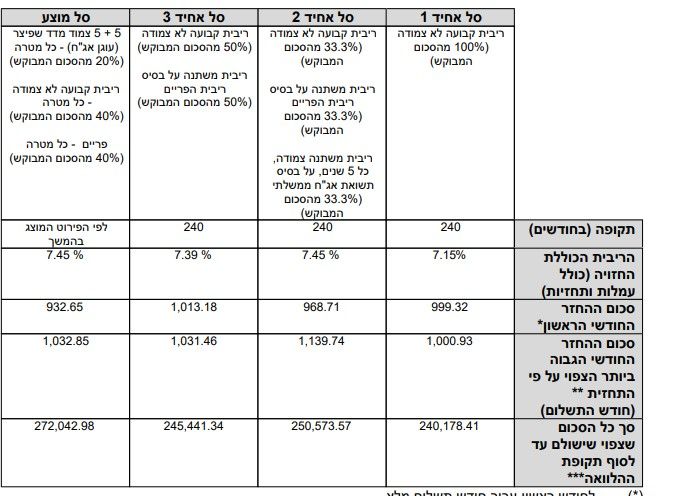

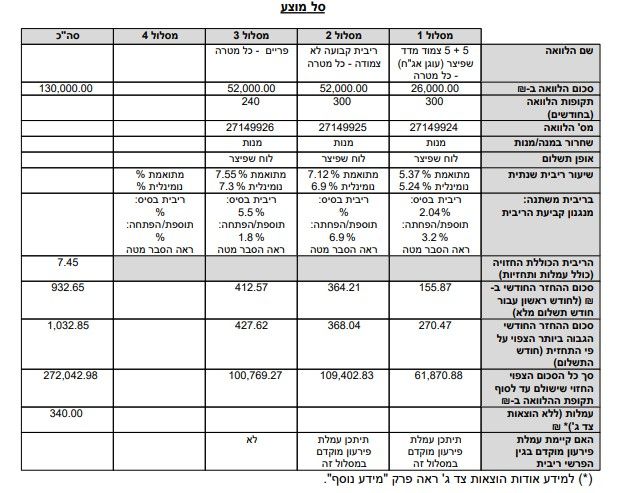

לא מבין, הם עושים ממני צחוק?@חיסכון-לחתונה דבר ראשון לא העלית את הסל המוצע שזה התמהיל הרלוונטי,

בנוסף, הלוואה לכל מטרה היא בסביבות 2% יותר מהלוואה לדיור, ובנוסף תצטרך לקחת מינימום שליש במסלול קבוע.

כדאי לשקול לקחת לשיפוצים אם זה מתאפשר שם הריביות קרובות לדיור ותוכל לקבל זול יותר מפריים +1ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@חיסכון-לחתונה דבר ראשון לא העלית את הסל המוצע שזה התמהיל הרלוונטי,

בנוסף, הלוואה לכל מטרה היא בסביבות 2% יותר מהלוואה לדיור, ובנוסף תצטרך לקחת מינימום שליש במסלול קבוע.

כדאי לשקול לקחת לשיפוצים אם זה מתאפשר שם הריביות קרובות לדיור ותוכל לקבל זול יותר מפריים +1@משכנתא-בקצב-שלך

אחרי שכבר ביקשתי עבור "הלוואה לכל מטרה" אני יכול לבקש עכשיו עבור שיפוצים?

אני אמור להוכיח שזה עבור שיפוצים או רק להצהיר?

(מצורף הסל המוצע)

חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

@משכנתא-בקצב-שלך

אחרי שכבר ביקשתי עבור "הלוואה לכל מטרה" אני יכול לבקש עכשיו עבור שיפוצים?

אני אמור להוכיח שזה עבור שיפוצים או רק להצהיר?

(מצורף הסל המוצע)

@חיסכון-לחתונה אכן ריביות על הפנים

אחרי שכבר ביקשתי עבור "הלוואה לכל מטרה" אני יכול לבקש עכשיו עבור שיפוצים?

אם אתה ללא יועץ, פשוט תגיד שלא ידעת שניתן להוציא לשיפוץ לכן ביקשת ככה, וכעת התברר לך..

אני אמור להוכיח שזה עבור שיפוצים או רק להצהיר?

להצהיר ולהביא הצעת מחיר מקבלן... כמובן בכפוף לשמאות

בסכום נמוך כזה ע"פ רוב תקבל בפעימה אחת ללא צורך בהצגת קבלות וכד'

-

הבעיה שכבר אמרתי שזה בשביל לסגור הלוואה בנקאית אחרת.

אם אני יבקש 90 אלף ויגיד שזה עבור החלפת ריצוף ומטבח וכדו' זה התקבל ללא הצעת מחיר ושמאי?חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

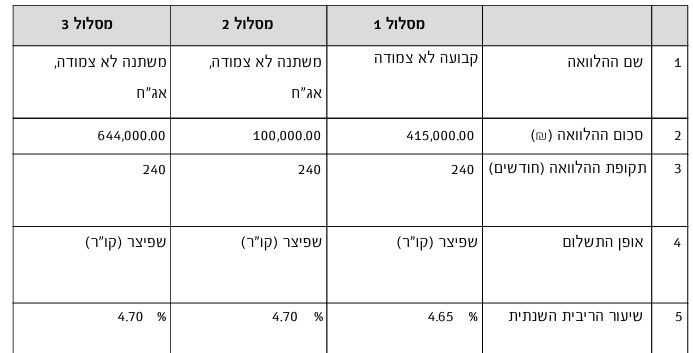

אשמח לחוות דעת האם מדובר בריביות טובות?

תודה רבה@יאיר-אלדרק

שתי דברים

א' ישנו אשכול ייעודי לשאלות בנוגע למשכנתאות, מנהלי הפורום לא רוצים שיפתחו אשכולות נפרדים לכל שאלה.

ב' לא ניתן להגיב על שאלה כזו כללית, צריך לדעת קצת יותר נתונים על התיק, אחוזי מימון, יחס החזר, ממה מורכב ההכנסות, נתוני אשראי וכד'

בהצלחה -

@יאיר-אלדרק

שתי דברים

א' ישנו אשכול ייעודי לשאלות בנוגע למשכנתאות, מנהלי הפורום לא רוצים שיפתחו אשכולות נפרדים לכל שאלה.

ב' לא ניתן להגיב על שאלה כזו כללית, צריך לדעת קצת יותר נתונים על התיק, אחוזי מימון, יחס החזר, ממה מורכב ההכנסות, נתוני אשראי וכד'

בהצלחההיכן ניתן לשאול?

הנתונים שלי הם

מימון של 75 אחוז

דירוג אשראי מעולה

הכנסות: מלגה של כולל, עבודה בחברת ביטוח 6500 ועצמאי עם ממוצע הכנסות של 7500

המשכנתא ל20 שנה

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}