קרנות ממונפות - האם ואיך ?

-

@ניסים

מקור?@מתכנן-פיננסי

לאחזקת של הבנקים אתה יכול לבדוק בגוגל אבל הרוב מוחזק על ירי בתי השקעות בארץ ובחו"ל

ולגבי עצם הסברה היא פשוטה אך נראה לי שפעם שמעתי את זה גם מאורי גרינפלד -

@משקיע-זהיר-מידי

אין מינף על ביטקון [לפחות בארץ ]וככל הידוע לי גם לא אופציות@ניסים כתב בקרנות ממונפות - האם ואיך ?:

וככל הידוע לי גם לא אופציות

אופציות יש גם בבורסות הרגילות וגם בקריפטו -

@ניסים כתב בקרנות ממונפות - האם ואיך ?:

וככל הידוע לי גם לא אופציות

אופציות יש גם בבורסות הרגילות וגם בקריפטו -

@עומק-הסיכוי

רוב העם אינו קונה קריפטו בבורסות למסחר במטבעות אלו [ודאי מי שאינו יודע אנגלית ]אלא דרך קרנות שעכבות ובזה לא מצאתי@ניסים

יש בבורסה הרגילה אופציות על IBIT -

אפשר להשקיע במינוף על נכסים יותר בטוחים כמו הבנקים או זהב שקרנות אלו עשו מעל 150 %בשנה אחרונה והסיכון בהם הוא פחות משאר הנופים מכמת שהסכוי שהבנקים יפלו לגמרי לא קיים[וא"כ אנחנו בבעיה יותר גדולה ]

ואגב משהו יודע למה וין אף הכשר על קרן ממונפת

ומתי היה מינוף על ביטקון@ניסים כתב בקרנות ממונפות - האם ואיך ?:

אפשר להשקיע במינוף על נכסים יותר בטוחים כמו הבנקים או זהב שקרנות אלו עשו מעל 150 %בשנה אחרונה והסיכון בהם הוא פחות משאר המינופים

@משקיע-זהיר-מידי כתב בקרנות ממונפות - האם ואיך ?:

מה שקובע האם זה יותר או פחות בטוח למנף זה התנודתיות ולא החשש שזה יימחק לגמרי.

@שמש-מרפא כתב בקרנות ממונפות - האם ואיך ?:

הם לא בהכרח יותר בטוחים, והבעיות שהזכירו בוודאי קיימות בהם, אפילו ביתר שאת.

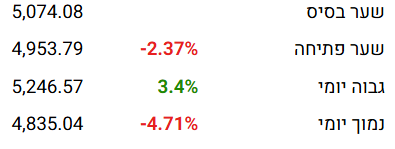

4,403 דולר לאונקיה - מחיר הזהב יורד מהשיא. איזו מתכת שומרת על כוחה?

מחירי הזהב והכסף איבדו עשרות אחוזים מהשיא בימים האחרונים. הנחושת, שנהנית בעיקר מביקושים תעשייתיים אמיתיים, שומרת על יציבות באופן יחסי

מחירי הזהב והכסף יורדים בחדות בימים האחרונים, אחרי תקופה של עליות שהובילו אותם לרמות חריגות גם במונחים היסטוריים. אונקיית זהב נסחרת כעת סביב 4,403 דולר, לעומת שיא של כ-5,400 דולר שנרשם לאחרונה. מדובר בירידה של כ-17% מהשיא.

הפגיעה בכסף חריפה עוד יותר. מחיר אונקיית כסף עומד על כ-77 דולר, לעומת שיא של כ-121 דולר לאונקיה, כלומר ירידה של כ-35% עד 36%.

-

@ניסים כתב בקרנות ממונפות - האם ואיך ?:

אפשר להשקיע במינוף על נכסים יותר בטוחים כמו הבנקים או זהב שקרנות אלו עשו מעל 150 %בשנה אחרונה והסיכון בהם הוא פחות משאר המינופים

@משקיע-זהיר-מידי כתב בקרנות ממונפות - האם ואיך ?:

מה שקובע האם זה יותר או פחות בטוח למנף זה התנודתיות ולא החשש שזה יימחק לגמרי.

@שמש-מרפא כתב בקרנות ממונפות - האם ואיך ?:

הם לא בהכרח יותר בטוחים, והבעיות שהזכירו בוודאי קיימות בהם, אפילו ביתר שאת.

4,403 דולר לאונקיה - מחיר הזהב יורד מהשיא. איזו מתכת שומרת על כוחה?

מחירי הזהב והכסף איבדו עשרות אחוזים מהשיא בימים האחרונים. הנחושת, שנהנית בעיקר מביקושים תעשייתיים אמיתיים, שומרת על יציבות באופן יחסי

מחירי הזהב והכסף יורדים בחדות בימים האחרונים, אחרי תקופה של עליות שהובילו אותם לרמות חריגות גם במונחים היסטוריים. אונקיית זהב נסחרת כעת סביב 4,403 דולר, לעומת שיא של כ-5,400 דולר שנרשם לאחרונה. מדובר בירידה של כ-17% מהשיא.

הפגיעה בכסף חריפה עוד יותר. מחיר אונקיית כסף עומד על כ-77 דולר, לעומת שיא של כ-121 דולר לאונקיה, כלומר ירידה של כ-35% עד 36%.

-

@צמיחה זה מה שהם אומרים תמיד, אבל בפועל ריבית דריבית גם משחקת לצד ההפוך, בממונפות אפשר להגיע גם לתשואה דמיונית (TQQQ למשל הביא בעשור האחרון תשואה של 26,000!)

-

@שואף-לדעת כתב בקרנות ממונפות - האם ואיך ?:

@שמש-מרפא

מה לגבי כשרות על המוצרים הללו?לגבי ממונפות משהו העלה בפורום המקביל

קרנות כשרות מסוננות.docx

זה נראה שהוא סינן את זה

ונכון לשעה שהוא העלה זה מסונן אבל תמיד יכולים לשנות את זהלגבי ביטקוין מהרשימה של רהון

ביטקוין קסם 5139878 קסם KTF י(4D)י (CME CF Bitcoin Reference Rate (BRRNY בד"ץ העדה החרדית

ביטקוין קסם 5139878 קסם KTF י(4D)י (CME CF Bitcoin Reference Rate (BRRNY בד"ץ העדה החרדית

ביטקוין מגדל 5139886 MTF מחקה (Indxx Bitcoin Reference (4D בד"ץ העדה החרדית

ביטקוין תכלית 5139787 תכלית TTF י(4D)י (CME CF Bitcoin Reference Rate (BRRNY בד"ץ העדה החרדית

זהב ונפט זהב קסם 1146422 קסם LBMA Gold Price PM USD (4A) ETF מנוטרלת מט"ח בד"ץ העדה החרדית

זהב קסם 1146422 קסם LBMA Gold Price PM USD (4A) ETF מנוטרלת מט"ח בד"ץ העדה החרדית

זהב קסם 1145820 קסם LBMA Gold Price PM USD (4D) ETF בד"ץ העדה החרדית

נפט קסם 1145929 קסם Bloomberg Brent Crude (4D) ETF בד"ץ העדה החרדית

נפט קסם 1146620 קסם Bloomberg Brent Crude (4A) ETF מנוטרלת מט"ח בד"ץ העדה החרדית -

הרבה בילבולים ופילפולים.... מי שהשקיע בממונף ב10-20 שנה אחרונות, עשה המון.

אני אישית הייתי בממונף פי2 ועברתי לפי 3 לפני כמה שנים. רווה הרבה נחת.

הנה כמה דוגמאות לממונפות שאני מכיר. תסתכלו בהיסטוריה ולא תחשבו פעמיים

כמובן רק למשקיעים לטווח רחוק ולא לבעלי לב חלש.

https://www.bizportal.co.il/tradedfund/quote/performance/1146976

https://www.bizportal.co.il/tradedfund/quote/generalview/1146976

מי אמר שקשה לחתן ילדים???!!!!

פשוט במקום לדבר ולהתפלפל, שימו כסף בהשקעות מממונפות וקנו קצת נדל"ן -

עוד לפני שדנים אם בכלל צריך כשרות לקרנות נאמנות (אף רב לא אומר שצריך למכור חמץ כשיש לך אותן בשונה ממניות ספציפיות), שים לב שמדובר כמעט לחלוטין על חברות של גוים.

מניות ספציפיות אולי צריכות כשרות (מחלוקת גדולה). אגרות חוב קונצרניות ודאי צריכות, שהרי יש בהן ריבית ממש. אבל קרנות נאמנות???!!!! -

הרבה בילבולים ופילפולים.... מי שהשקיע בממונף ב10-20 שנה אחרונות, עשה המון.

אני אישית הייתי בממונף פי2 ועברתי לפי 3 לפני כמה שנים. רווה הרבה נחת.

הנה כמה דוגמאות לממונפות שאני מכיר. תסתכלו בהיסטוריה ולא תחשבו פעמיים

כמובן רק למשקיעים לטווח רחוק ולא לבעלי לב חלש.

https://www.bizportal.co.il/tradedfund/quote/performance/1146976

https://www.bizportal.co.il/tradedfund/quote/generalview/1146976

מי אמר שקשה לחתן ילדים???!!!!

פשוט במקום לדבר ולהתפלפל, שימו כסף בהשקעות מממונפות וקנו קצת נדל"ן@מבין-עניין כתב בקרנות ממונפות - האם ואיך ?:

הרבה בילבולים ופילפולים.... מי שהשקיע בממונף ב10-20 שנה אחרונות, עשה המון.

אני אישית הייתי בממונף פי2 ועברתי לפי 3 לפני כמה שנים. רווה הרבה נחת.

הנה כמה דוגמאות לממונפות שאני מכיר. תסתכלו בהיסטוריה ולא תחשבו פעמיים

כמובן רק למשקיעים לטווח רחוק ולא לבעלי לב חלש.

https://www.bizportal.co.il/tradedfund/quote/performance/1146976

https://www.bizportal.co.il/tradedfund/quote/generalview/1146976

מי אמר שקשה לחתן ילדים???!!!!

פשוט במקום לדבר ולהתפלפל, שימו כסף בהשקעות מממונפות וקנו קצת נדל"ןאני לא מכיר מומחה אחד שממליץ לרבים על קניית קרנות ממונפות.

אני לא מכיר מישהו שנשאר שממונפות כ"כ הרבה זמן.

בירידות גדולות קשה להישאר שם.

גם לאנשים שאינם בעלי לב חלש.

והסיפורים מפורסמים. -

עוד לפני שדנים אם בכלל צריך כשרות לקרנות נאמנות (אף רב לא אומר שצריך למכור חמץ כשיש לך אותן בשונה ממניות ספציפיות), שים לב שמדובר כמעט לחלוטין על חברות של גוים.

מניות ספציפיות אולי צריכות כשרות (מחלוקת גדולה). אגרות חוב קונצרניות ודאי צריכות, שהרי יש בהן ריבית ממש. אבל קרנות נאמנות???!!!!@מבין-עניין כתב בקרנות ממונפות - האם ואיך ?:

עוד לפני שדנים אם בכלל צריך כשרות לקרנות נאמנות (אף רב לא אומר שצריך למכור חמץ כשיש לך אותן בשונה ממניות ספציפיות), שים לב שמדובר כמעט לחלוטין על חברות של גוים.

מניות ספציפיות אולי צריכות כשרות (מחלוקת גדולה). אגרות חוב קונצרניות ודאי צריכות, שהרי יש בהן ריבית ממש. אבל קרנות נאמנות???!!!!קרנות נאמנות יכולות להחזיק אג"ח. מנהל הקרן עושה את זה בשביל כל מחזיקי היחידות בקרן.

גם שותפות בחברות של גויים, אם אתה מוגדר כבעלים אז אתה שותף איתם בכל מה שלהם זה מותר ולך זה אסור. -

@מבין-עניין כתב בקרנות ממונפות - האם ואיך ?:

הרבה בילבולים ופילפולים.... מי שהשקיע בממונף ב10-20 שנה אחרונות, עשה המון.

אני אישית הייתי בממונף פי2 ועברתי לפי 3 לפני כמה שנים. רווה הרבה נחת.

הנה כמה דוגמאות לממונפות שאני מכיר. תסתכלו בהיסטוריה ולא תחשבו פעמיים

כמובן רק למשקיעים לטווח רחוק ולא לבעלי לב חלש.

https://www.bizportal.co.il/tradedfund/quote/performance/1146976

https://www.bizportal.co.il/tradedfund/quote/generalview/1146976

מי אמר שקשה לחתן ילדים???!!!!

פשוט במקום לדבר ולהתפלפל, שימו כסף בהשקעות מממונפות וקנו קצת נדל"ןאני לא מכיר מומחה אחד שממליץ לרבים על קניית קרנות ממונפות.

אני לא מכיר מישהו שנשאר שממונפות כ"כ הרבה זמן.

בירידות גדולות קשה להישאר שם.

גם לאנשים שאינם בעלי לב חלש.

והסיפורים מפורסמים.פוסט זה נמחק! -

@מבין-עניין כתב בקרנות ממונפות - האם ואיך ?:

עוד לפני שדנים אם בכלל צריך כשרות לקרנות נאמנות (אף רב לא אומר שצריך למכור חמץ כשיש לך אותן בשונה ממניות ספציפיות), שים לב שמדובר כמעט לחלוטין על חברות של גוים.

מניות ספציפיות אולי צריכות כשרות (מחלוקת גדולה). אגרות חוב קונצרניות ודאי צריכות, שהרי יש בהן ריבית ממש. אבל קרנות נאמנות???!!!!קרנות נאמנות יכולות להחזיק אג"ח. מנהל הקרן עושה את זה בשביל כל מחזיקי היחידות בקרן.

גם שותפות בחברות של גויים, אם אתה מוגדר כבעלים אז אתה שותף איתם בכל מה שלהם זה מותר ולך זה אסור.@צמיחה כתב בקרנות ממונפות - האם ואיך ?:

קרנות נאמנות יכולות להחזיק אג"ח. מנהל הקרן עושה את זה בשביל כל מחזיקי היחידות בקרן.

גם שותפות בחברות של גויים, אם אתה מוגדר כבעלים אז אתה שותף איתם בכל מה שלהם זה מותר ולך זה אסור.אני אסביר אם לא הייתי ברור. בקרנות נאמנות יש בעלות על הקרן לא על הנייר שמנהל הקרן קונה. הוא לא קונה את זה בשבילך ואין לך בעלות על מה שהוא קונה רק על ה"נייר" של הקרן, לכן לא משנה מה יש בקרן, זה לא קשור אליך.

גם מניה בעיקרון היא רק "מכשיר פיננסי" אלא שבמניות, זה סוג של שותפות בחברה (וגם על זה חלקו רבים) אבל קרן נאמנות זה אוסף של השקעות. זה רק "מכשיר פיננסי" -

@מבין-עניין כתב בקרנות ממונפות - האם ואיך ?:

הרבה בילבולים ופילפולים.... מי שהשקיע בממונף ב10-20 שנה אחרונות, עשה המון.

אני אישית הייתי בממונף פי2 ועברתי לפי 3 לפני כמה שנים. רווה הרבה נחת.

הנה כמה דוגמאות לממונפות שאני מכיר. תסתכלו בהיסטוריה ולא תחשבו פעמיים

כמובן רק למשקיעים לטווח רחוק ולא לבעלי לב חלש.

https://www.bizportal.co.il/tradedfund/quote/performance/1146976

https://www.bizportal.co.il/tradedfund/quote/generalview/1146976

מי אמר שקשה לחתן ילדים???!!!!

פשוט במקום לדבר ולהתפלפל, שימו כסף בהשקעות מממונפות וקנו קצת נדל"ןאני לא מכיר מומחה אחד שממליץ לרבים על קניית קרנות ממונפות.

אני לא מכיר מישהו שנשאר שממונפות כ"כ הרבה זמן.

בירידות גדולות קשה להישאר שם.

גם לאנשים שאינם בעלי לב חלש.

והסיפורים מפורסמים.@צמיחה כתב בקרנות ממונפות - האם ואיך ?:

אני לא מכיר מומחה אחד שממליץ לרבים על קניית קרנות ממונפות.

אני לא מכיר מישהו שנשאר שממונפות כ"כ הרבה זמן.

בירידות גדולות קשה להישאר שם.

גם לאנשים שאינם בעלי לב חלש.

והסיפורים מפורסמים.לא יודע על איזה סיפורים אתה מדבר. מי שמשקיע ב"חלומות" ברור שנפל. מי שמשקיע ממונף מוציא כשנופל, גם יפסיד. מי שמשקיע בממונף לטווח רחוק רק הרוויח.

יועצי ההשקעות זורמים עם הראש שלך... אם אתה מפחד להסתכן הם "יפזרו" לך ו"יאזנו" לך. -

סתם להבנה

למה לא ממונפות בישראל

https://www.bizportal.co.il/mutualfunds/quote/performance/5117692

https://www.bizportal.co.il/mutualfunds/quote/performance/5135173לאירוע בלתי נשכח

הפעלות, חינות, בת מצוות, ימי הולדת

פל' 052-7671926

r052-7671926@gmail.com -

@מבין-עניין כתב בקרנות ממונפות - האם ואיך ?:

הרבה בילבולים ופילפולים.... מי שהשקיע בממונף ב10-20 שנה אחרונות, עשה המון.

אני אישית הייתי בממונף פי2 ועברתי לפי 3 לפני כמה שנים. רווה הרבה נחת.

הנה כמה דוגמאות לממונפות שאני מכיר. תסתכלו בהיסטוריה ולא תחשבו פעמיים

כמובן רק למשקיעים לטווח רחוק ולא לבעלי לב חלש.

https://www.bizportal.co.il/tradedfund/quote/performance/1146976

https://www.bizportal.co.il/tradedfund/quote/generalview/1146976

מי אמר שקשה לחתן ילדים???!!!!

פשוט במקום לדבר ולהתפלפל, שימו כסף בהשקעות מממונפות וקנו קצת נדל"ןאני לא מכיר מומחה אחד שממליץ לרבים על קניית קרנות ממונפות.

אני לא מכיר מישהו שנשאר שממונפות כ"כ הרבה זמן.

בירידות גדולות קשה להישאר שם.

גם לאנשים שאינם בעלי לב חלש.

והסיפורים מפורסמים. -

סתם להבנה

למה לא ממונפות בישראל

https://www.bizportal.co.il/mutualfunds/quote/performance/5117692

https://www.bizportal.co.il/mutualfunds/quote/performance/5135173@בן-עליה

כמה סיבות:

1 היסטורית (נראה לי) נאסדא"ק הניב יותר מת"א 35

2 לא בדקתי בעצמי אבל נדמה לי שאהרון זלץ כתב שדמי הניהול בקרנות הממונפות הישראליות גבוהים הרבה יותר מאשר האמריקאיות

3 הקרנות שמעניינות אותי יותר הן במינוף יומי והישראליות שאני מכיר הן במינוף חודשי

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}