@סומכוס

משכורת כפולה בודאי, אך משכנתא על מליון 200 זה החזר חודשי של 8 או 9 אלף שח כשהחזר חודשי על 400 אלף שח זה החזר 3 אלף שח, הבדל פשוט וקל.

לא דיברתי על ביטול כליל של ההתחייבויות אך זה צריך לשמש כהון העצמי של דירה שניתן יהיה להתגורר בה באזור חרדי, לא כהון עצמי ליכולת לגרור משכנתא מופרכת

שמיל שמיל

@שמיל שמיל

-

הדור שמשלם פעמיים: הקריסה הכלכלית של מענקי החתנים -

הדור שמשלם פעמיים: הקריסה הכלכלית של מענקי החתנים@המבקר כתב בהדור שמשלם פעמיים: הקריסה הכלכלית של מענקי החתנים:

העיקרון הערכי העומד בבסיס ההתנהלות הציבורית הוא שלא להפיל על האברך הצעיר עול כבד מדי שיוציא אותו מהלימוד

הבעיה המרכזית בהתחייבויות שהיא יוצרת מציאות הפוכה ממה שלכאו' היתה צריכה לתת, אם ההורים התחייבו 200 הילדים יקחו משכנתא של 600, אם התחייבו 400 הילדים יקחו משכנתא של 1200 וכן הלאה, כשיכולת הבסיס גדולה יותר ניתן לקחת משכנתא גדולה יותר, לא רואה איך זה מביא אנשים ללמוד יותר, מלבד מהטענה שישנם יותר כוללים או כוללים ברמה שהחתן רוצה במרכז מאשר בפרפיריה [שגם זה ברגע שיפסקו ההתחייבויות וכולם יזוזו לפריפריה יוקמו הכוללים גם שם].

-

יוזמה: הרצאות לבנות סמינרים על שוק ההון וחסכון פנסיוני@רחל-עומסי כתב ביוזמה: הרצאות לבנות סמינרים על שוק ההון וחסכון פנסיוני:

לבנות הסמינר זה עדיין פחות מעשי הואיל ורובן לא משתכרות.

בשנה ג' הרבה משתכרות אפשר להכניס בקלות אהתכנים בשנה הזאת

איך שיהיה השיעורים המרכזיים של החיים לא נלמדים לא בסמינרים ולא בישיבות, לא בענייני תלו"ש פנסיה וכדו', ולא בענייני חינוך וגישה פרקטית לחיים.

-

אימון כלכלי, כמה תועלתי זה יכול להיות?@שמח-לעזור

כמעט כל אדם באימון יכול להגדיר לעצמו את המטרות בצורה מדויקת יותר, לקבל כלים נכונים איך לפעול, להסיר חסמים שמונעים ממנו [צריך לזכור שהמציאות הפיננסית של ימינו מורכבת מאוד בעיקר מבחינה התנהלותית] להגיע ליעדים גבוהים יותר משחשב.

בסופו של דבר השכל לא גדל על העצים יש אנשים עם הבנה פיננסית רחבה יותר מאדם רגיל [גם אם זה תחום שמענין אותו] ולכן לדעתי הקטנה יש מה לשפר.

האם אתה המיינסטרים של הקורס? ככל הנראה התשובה היא לא, אך האם יש לך מה לשפר, גם אני שלא הלכתי לשם [עדיין] מאמין שיש מה לשפר ולקדם. -

איך מחושבת הקצבה החודשית מקרן פנסיה מקיפה בגיל פרישה?@רחל-עומסי

גם אדם שיצא לפנסיה בעוד 20 או 30 שנה נראה לך שהסיכוי לזה הוא קלוש? -

אימון כלכלי, כמה תועלתי זה יכול להיות?@שמח-לעזור

אומר לך משפט חכם ששמעתי פעם בהקשר הזה

יש לי כסף למה שאני רוצה אך לא לכל מה שאני רוצה.

אי אפשר לרכוב על כל הגלים ולהישאר בפלוס, יש סדרי עדיפויות אותם אתה צריך להחליט לבד, מה אתה מוכן להקריב מול מה, אם יש סדרי עדיפויות נכונים ואתה מתנהל בצורה נכונה אתה לא צריך לוותר על מה שחשוב לך באמת, רק אתה צריך להבין שיש לכך מחיר על חשבון מה זה בא, יתכן וזה יבוא על חשבון חסכון לחתונות הילדים, יתכן וזה ידרוש ממך למצוא זמן להכנסה נוספת.

אי אפשר להוציא כמה שרוצים ועל מה שרוצים ובמקביל לעבוד כמה שפחות, זה פשוט לא אפשרי, אתה צריך לקבל החלטה מושכלת מה חשוב עבורך על מה אתה לא מוכן לוותר ובשביל זה מוכן לעשות הכל ע"מ שתוכל לממן את זה ועל מה אתה מוכן לוותר בשביל רגעים וזמנים אחרים בהם תצטרך לכסף בצורה נואשת. -

אימון כלכלי, כמה תועלתי זה יכול להיות?@שמח-לעזור

יש משימות שיעורי בית ישיבה עם מנטורים והתאמת עבודה בהתאם לערכים שחשוב לך.

אם אתה לא שותף לתהליך ברור שלא יקחו אחריות על הנושא, אך אם אתה בא עם רצון אמיתי לשינוי תקבל את האחריות.

לא התנסתי באופן אישי, אני כן יודע על יותר מאחד שקיבלו את כספם בחזרה -

אימון כלכלי, כמה תועלתי זה יכול להיות?@המבקר

זה גם מתבטא במחיר בד"כ, אם אתה בבית שמש הייתי ממליץ לך ללכת כבר לקורס של גוטמן שהוא מהגדולים אם לא הגדול בתחום בציבור בחרדי, שאמור להתחיל אוטוטו מדובר בקורס עם ליווי אישי של מנטורים, משימות עם שינוי תודעתי מא' עד ת'. [יש להם גם אחריות על הקורס אם אתה לא נשאר לך 2000 שח לחודש יותר אחרי הקורס אתה מקבל את כספך חזרה] אך מדובר בקורס יקר.

אם אתה לא רוצה קורס כזה אלא ליווי אישי של חמישה מפגשים שיעשה לך סדר וכלים איך להתנהל בצורה נכונה אני יכול לברר לך. -

הלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים@כותב-רק-מה-שיודע כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

כיוון שאין לדולר הרבה לאן לרדת

בגדול אתה צודק, אך הקביעה הזאת כעבודה לא בהכרח נכונה

-

הלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים@אנונימי2 כתב בהלוואה שתחזיר בגיל 60 או הון שתצבור היום? הדילמה הכספית של חתונות הילדים:

האם לא שווה יותר להשקיע בדולרים ?

כשהדולר זול זה אכן זמן טוב לרכוש בדולר, אך האם מישהו מבטיח לך שכשתמשוך את הכסף הדולר יהיה יקר?

-

כמה כסף תצטרכו בפרישה - ואיך להיערך מראש?@צמיחה

כמה הערות בנוגע לחישוב- אין לך מושג כמה המשכורת הממוצעת תהיה בעוד 40 שנה

- לא חישבת את דמי הביטוח הקיימים בפנסיה [ככל הנראה קרוב למאה שקל בחודש אובדן כושר עבודה ושאירים]

- החלוקה לפי מקדם ההמרה ככל הנראה תהיה גבוהה בהרבה, המשכורת תרד משמעותית.

-

איך מחושבת הקצבה החודשית מקרן פנסיה מקיפה בגיל פרישה?@רחל-עומסי כתב באיך מחושבת הקצבה החודשית מקרן פנסיה מקיפה בגיל פרישה?:

הבטחת תשלומים לכל חיי האדם, הבטחת תשואה לפורשים.

אבל אתה משלם על זה, בסופו של דבר לא נותרת עם כלום [כמובן חוץ מקצבה חודשית]

אם מקדם ההמרה יעלה בשנים הקרובות ל250, סכום משיכה של 4 אחוז צמוד מדד יביא ב98 אחוז לתוצאה טובה יותר אם נשאיר את הסכום בקופה וניתן לה להמשיך להרויח. -

מחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים@שמח-לעזור

כמה אינפלציה תהיה אתה יודע?, אתה מתכוון להוסיף אופציה להכניס מה יהיה אם האינפלציה תהיה כך וכך? -

מחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדיםבנוסף במחשבון של קופת גמל אין אפשרות להניח אחוז אינפלציה מה שמשפיע באופן ישיר על שיעור המס [ניתן לעשות אופציה להרחבה אם לא רוצים לסבך את מי שלא מבין או שזה יהיה אופציונלי]

-

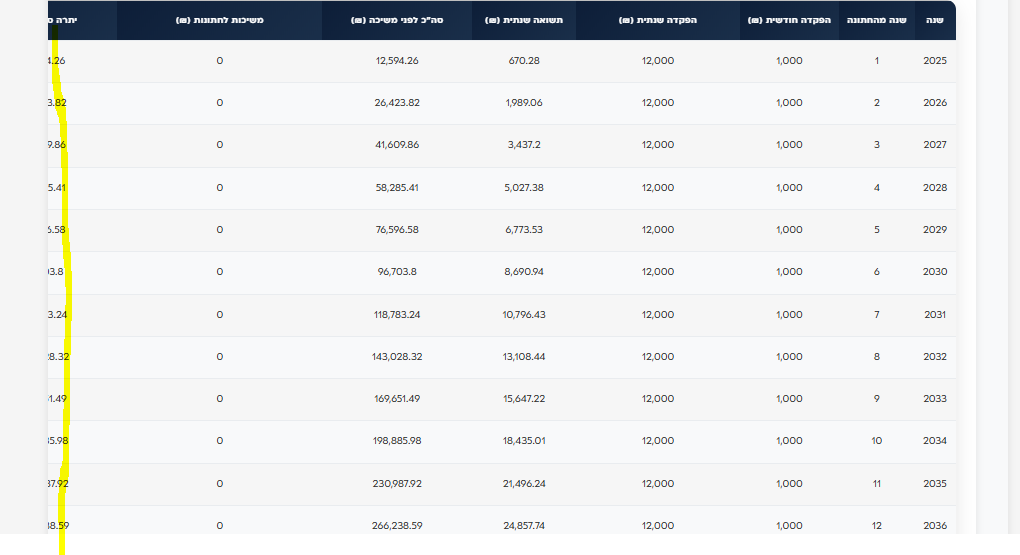

מחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים@ארגון-בנקל כתב במחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים:

מחשבון חתונות מהפכני

https://benakel.org/savings-calculator/אם אתה מכניס שתי הוצאות על אותו שנה הוא לא קולט

כלומר נניח יש לי בן שנולד לפני שנתיים בת שנולדה השנה גיל חתונה לבן 23 לבת 21 נמצא שההוצאה לחתונה באותה שנה היא כפולה הוא מזהה רק את ההוצאה הראשונה ולא את השניה

בנוסף לפעמים כשאני מחשב [משום מה זה רק כשאני שם מספר ילדים בצורה מסויימת] כשהתצוגה לא ברורה

חוץ מזה, עבודה יפה מאוד!!

-

אתר חדש ומעולה מרכז הפריפריה@אוריאל-שורצברט כתב באתר חדש ומעולה מרכז הפריפריה:

כפי שכתבתי אני לא רואה שום בעיה להרויח כסף, פרנסה ליהודי זה דבר חשוב.

אך מה שחשוב בעיקר זה לתת מידע אמין ונכון ולפעמים גם כשזה גובר על האינטרסים האישיים.

הרבה פעמים אתה רואה לדוגמה בעל מקצוע שרב איתך על כמה שקלים או מנסה לעבוד עליך נניח שהוא הצליח להרויח עוד כמה שקלים אך דבר אחד בטוח אתה לא תמליץ עליו לשום אדם, הוא יהיה פחות מבוקש ובטווח הרחוק ירויח פחות, אני נותן לך את עצתי הקטנה א' תתנהג בהגינות וביושר כי זה נכון ב' אם תהיה הגון תרויח בסוף יותר, אנשים מעריכים הגינות יושר ממליצים לאנשים נוספים וזה משתלם בסופו של דבר. -

איך מחושבת הקצבה החודשית מקרן פנסיה מקיפה בגיל פרישה?@רחל-עומסי כתב באיך מחושבת הקצבה החודשית מקרן פנסיה מקיפה בגיל פרישה?:

אבל ניתן להמיר למוצר אחר.

מה הכוונה, במוצר אחר יש אפשרות לבצע פעולה כזאת, ואם דבר כה אפשרי למה זה לא יותר משתלם?

-

איך מחושבת הקצבה החודשית מקרן פנסיה מקיפה בגיל פרישה?@רחל-עומסי

האם ניתן בגיל פרישה למשוך רק 5 אחוז כל שנה ולתת לכסף שנצבר שם להמשיך להרויח במסלולי ההשקעה שנבחרו ללא צורך להיות תלוי בקצבה. -

יש לכם רעיון לאתר שימושי לבנייה שאוכל להרוויח מזה כסף??@מאיר-פוזן

אתה רוצה להקים אתר עבור מישהו אחר בתשלום או לפתח תוכנה עבור עצמך שיספק שירותים לאנשים אחרים? -

אשכול למשקיעים המתחילים – שאלות ותשובות בגובה העיניים@סומכוס הם נוקטים כפי שמובא בשם החזוא שאגחים מהמדינה לא צריכים היתר עיסקא

אגב למיטה ידיעתי תשואה כהלכה ועדה"ח חולקים ע"ז, איך שיהיה יש היתר עיסקא למדינה

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}