יפה מאוד ויש"כ, אני מצרף מאמר תגובה נוסף מאת הרב אברהם לבקוביץ מרבני כשרות תשואה כהלכה.

מחקי מדדים הלכה ומעשה.pdf

נ.ר.א.

@נ.ר.א.

-

תגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500" -

על משנת יוסף, איקאה ומה שבינהם@ניסן-עציוני יפה מאוד...

אני כן חושב שיש תועלתיות במשנת יוסף המחירים היחסית זולים, והזמינות מתחת הבית, אבל העיקר לפחות אצלינו בתחנה זה המפגש החברתי ובעיקר לנשות השכונה שזה יוצר.אני מרגיש שצריך לשים לב לאפקט "המלאי אזל" שקיים שם, זה שבהרבה מהמקרים נגמר המלאי ומהר, זה יוצר שדבר ראשון מזמינים על הצד שיצטרכו ואח"כ מקסימום יבטלו, מה שלא קורה במציאות.

דבר נוסף זה המציאות שנכנס למכירה שבועית מוצרים שונים כגון בשרים עופות קפואים או מוצרים עונתיים כגון מכשירי כתיבה ילקוטים עגלות ילדים וכו' וכו', נוצר מצב שאדם מתרגל שהקניה השבועית שלו היא XXX (700) ש"ח , ואח"כ גם בשבועות שהוא לא צריך דברים מיוחדים הוא מרשה לעצמו לקנות יותר בשפע כי הוא לא רגיל לקנות ב 300 ש"ח, הקניות צריכות להתחלק למוצרי יסוד ובסיס ולקניות נוספות ועונתיות.

-

דיונים על מאמר - "גמחי"ם או שוק ההון?"@אבישי-ויינגולד טבלה שקיבלתי, השואה בין קרן השתלמות לגמ"ח המרכזי לגבי אושר בכבוד הפער גדול יותר, מרתק...

-

דיונים על מאמר - "דאגת מחר"@ביזנייעס אף אני מדגיש שאני לא מתיימר להציג דעה תורנית והשקפתית בענין זה, אלא רק לפתוח כיוונים חדשים.

אבל לכאו' יש הבדל בין מי שמנסה בגדר היכולת וההשתדלות לחסוך ולהשקיע את הכסף לבין מי שטרוד ועסוק בחיסכון כזה וזה מוציא אותו מלימודו, כלומר אפשר שכוונת דברי הרב קסלר שליט"א על כך שאיננו צריכים לדאוג למטרה זו כונתו לדאוג ולהשקיע את ראשנו בזה ועי"כ לצאת מלמודינו, אני מכיר אדם שעזב את הכולל ויצא לשוק העבודה רק בגלל שחשב בגיל צעיר איך יחתן את ילדיו, ואפשר שזה הרב קסלר רוצה למנוע, בכו"א גם אם דעת הרב קסלר שליט"א שאין צריך לחסוך כלום ואפי' מה שאפשרי לחסוך עם קצת סדר בחשבון ורצון לעשות את זה, אני שמעתי על רבנים אחרים שאמרו שמה שבגדר הנורמלי וההשתדלות כן צריך לעשות, וכמובן שבשאלה כבדת משקל שכזו ראוי שכל אחד ישאל את רבו.

וכן צודק הרב ביזנייעס שיש הבדל בין ההשקעות השונות בין השקעה שטורדת את האדם להשקעה שלא טורדת את מנוחתו.

בכו"א לכאו' זה ודאי שאין צורך לחשבן על השקל איך אנחנו הולכים לחתן את ילדינו ולזכור שיש לנו אבא שדואג לנו, ומה שבגדר ההשתדלות זה ראוי לעשות כל אחד ע"פ דעת רבו. -

הפלא התשיעי בתבל - "ההוצאות יוצאות מההכנסות"לחלקינו המשפט "ההוצאות יוצאות מההכנסות" נשמע פשוט, רק שלמרבה הפליאה יש מאיתנו רבים שלא חושבים כך או שלא הפנימו את זה,

בדברים מסויימים בחיים כולם מבינים שזה כך, למשל אין מי שיאמר שמבקבוק 1 ליטר מים אפשר להוציא 2 ליטר מים ואפי' א"א להוציא 1.1 ליטר כיון שמה שנכנס בבקבוק זה מה שאפשר להוציא,

לעומת זאת בנושא כלכלת הבית רבים חושבים ש"מה שצריך צריך..." כלומר הם קובעים רמת חיים מסויימת (שבד"כ לדעתם זאת הרמה הבסיסית לחיים נורמלים) ומכאן ואילך מה שצריך קונים!

יש מהם שקונים בלי לחשוב בכלל מהיכן יגיע הכסף, שיטת ה"בת יענה", ויש רבים שחיים בדרגה עצומה של בטחון "שהקב"ה יעזור", מה שברור שבדר"כ ביטחון זה לא!!!

[זה אותם אנשים שאת הקניה השבועית מחלקים ל 3 תשלומים לפחות, וכשהם נשאלים מהיכן ישלמו את הוצאות החודש בחודש הבא הם עונים בבטחון גמור "הקב"ה יעזור" וכשהם נשאלים מדוע שהקב"ה לא יעזור כבר החודש,.....]

אני כמובן לא מדבר על מי שבאמת חי בדרגת אמונה כזו.ניקח לדוגמה את שמואל שזכה לשבעה ילדים והוא ואשתו מרוויחים יחד סך חודשי 10,000 ש"ח והוצאות ביתם לחודש עומד ע"ס 12,000 ש"ח, לא שייך שהאלפיים הנוספים ייצאו מהעשרת אלפים, את האלפיים הנוספים הם ישלמו במוקדם או במאוחר ובדר"כ עם ריביות גדולות.

הצעד הראשון בפתרון הבעיה, היא בדיקה וסיכום של סך ההכנסות החודשי וסך ההוצאות החודשי והשנתי, לאחר שנדע את "המספר" שאנו צורכים, יהיה לנו יותר ברור ומובן כמה אנחנו יכולים להוציא, או בכמה אנחנו צריכים להגדיל את הכנסותינו,

בנוסף באם נדע את "המספר" שחסר לנו, נוכל בקלות יותר להתמודד עם החריגה כיון שזה התמודדות עם "יעד" ולא התמודדות עם מים שאין להם סוף.

בהצלחה... -

לחסוך לחתונות ילדים או לסיים לשלם את המשכנתאבד"כ לאחר שאני מסיים לשכנע את ידידיי שיש צורך אמיתי בחסכון לחתונות ילדים, וזה צריך להיכנס להוצאות הקבועות בתקציב,

יש שאלה שאני רגיל להישאל, "עד שאני יתחיל לחסוך, עדיף לי לסיים קודם עם חובותי או / ולגמור לפרוע את המשכנתא.

בהסבר פשוט יובן שהעדיפות למי שלא יכול גם לפרוע וגם לחסוך היא לחסוך ולא לפרוע,

נניח שב"ה בעוד 20 שנה תעמוד תחת חופת ביתך /בינך, ובס"ד עצומה סיימת לפרוע את כל חובותיך, זו באמת הרגשה טובה, אבל עדיין בשביל להתחיל לחתן ילד צריך כסף! וזה אין לך, אתה בלי גרוש בצד! אין לך להוצאות הנצרכות ובודאי לא כסף שיכול לשמש כהון עצמי כדי להשלים לקיחת משכנתא לך או לזוג,

לעומת זאת באם לא פרעת את חוב המשכנתא שלך וחסכת כל חודש סכום מכובד בצד, ב"ה תגיע לחתונה אכן עם תשלום משכנתא מסויים כל חודש אבל עם סך חיסכון של מאות אלפי ש"ח שיוכל לשמש אותך, להוצאות החתונה, הרגשה הכי עצומה ונפלאה שיכול להיות.

בכך גם תרוויח תועלתיות נוספות שיש בשימוש בחתונות ילדים בכסף "שלך" לעומת שימוש בכספי הלוואה או משכנתא, כגון שימוש מושכל ומדוד ( זה כסף שהשקעת עליו) לעומת כספי הלוואה שהרבה יותר קל בהרגשה לבזבז, תרוויח לחתן עם מה שיש לך ולא להתחיל עכשיו את גלגל החובות וההלוואות, גלגל שאין לו סוף.

זאת מלבד השיקול שע"פ נתוני העבר בחיסכון לטווח ארוך אחוזי התשואה שאמורים להיות הם יותר מתשלומי הריבית של המשכנתא (מבלי להיכנס לנושא האם עדיף לקחת משכנתא כדי להפקיד בשוק ההון).קיים שיקול נוסף, שבחסכון בקרן השתלמות או קופת גמל להשקעה או מחתנים בנקל, יש אפשרות לקבל הלוואות מוזלות ע"ח הקרן, זה אומר שבבוא העת למשיכת הכסף הדבר הכדאי הוא, לקיחת הלוואה מוזלת ע"ח הקרן והכסף המושקע ימשיך להרוויח.

בהצלחה... -

האם מחירי הנדל"ן בישראל ימשיכו לעלות לנצח?@עמית-של-סגל לגבי מחירי הדירות, הרב ישראל גוטמן אומר שבכל הזמנים בעבר שטענו ה"מבינים" שהמחירים הגיעו לשיא ומכאן אפשר רק לרדת, התברר שהמחירים המשיכו לעלות, בכו"א לגבי כל קניה רצוי להתייעץ עם מומחה שמכיר את התחום והאזור הספציפי.

-

תגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500"@משקיע-חכם כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

רק קצת להבין את הנושא

מה העניין להבין את הנושא גם שאתה הולך לרופא אתה מבין את הנושא???

כמובן שידע בסיסי כגון לא להוציא בזמני שפל וכדו' צריך, אבל זה דבר שאפשר גם להתייעץ עם מומחים רבים כגון רחל עומסי, ישראל גוטמן, וכדו'.

להציג את הנושא, שכל אברך צריך להשקיע זמן ולהוציא את הראש מלימודו כדי ללמוד את נושא ההשקעות זה דבר שקרי ופסול!

הכלל הראשון זה להתייעץ עם המומחים בתחום, אפשר עם כמה מומחים אבל בסוף לסמוך עליהם, ואח"כ לטמון את הראש בחול למשך כל שנות ההשקעה, (אפשר כמה שנים קודם המשיכה לשנות את המסלול לרמת סיכון נמוכה יותר),

המומחים הגדולים... שכל הזמן לומדים את השוק את התחזיות והמחקרים בדר"כ בזמני שפל מוצאים את כספם מרוב לחץ, ומפסידים את כספם.

-

חסכון הכנסות לא צפויות ומענק עבודה.התעוררתי לכתוב את הדברים אגב סכום של מענק עבודה שנכנס לי בשבוע שעבר,

חלקינו רגילים בקושי לסגור את החודש, ומי מדבר בכלל על חסכונות...

המעניין הוא שדוקא בזמנים שנכנסים לנו סכומים מיוחדים שאינם חלק מההכנסות הקבועות שלנו ואינם מחושבים בתקציב כגון מענק עבודה וכדו', יש לנו הוצאות מיוחדות... או שסתם מתחשק לנו קצת להתפנק, גם זה מותר : ) ,

בדר"כ אני שואל אנשים מה הם עשו עם הסכום הלא מבוטל של המענק עבודה שנכנס להם בשנים האחרונות וגם הם אינם זוכרים "ב"ה שהיה על מה להוציא".במחשבה שניה אפשר להבין שזה "בדיוק" ההזדמנות שלנו לחסוך עבור העתיד, זה חסכון של סכום משמעותי, שמצד אחד לא יפגע בתקציב החודשי של הבית,

ומאידך אם נעבירו לחסכון, הוא ימשיך לצמוח ולהצמיח (באפקט ריבית דריבית),

המנוסים אומרים שלאחר שזה עבר לחיסכון הם לא הרגישו בחסרון הכסף.כמובן שמהלך כזה צריך להעשות בשיקול הדעת ובשמחה,

הדרך לכך היא "הפיכת הכאב לעונג", כלומר נכון שבזבוז הכסף כעת יגרום לי עונג, וחסכונו יגרום לי סוג של כאב, אבל במחשבה קדימה על חתונות הילדים ועל כך שרצוני לבוא מוכן עם חסכון בצד, החסכון כעת הוא זה שיגרום לי לעונג ובזבוז הכסף דוקא יוכל לגרום לכאב, כולנו לא אוהבים להחמיץ הזדמנויות ובודאי לא הזדמנויות כאלו...

בהצלחה. -

אני כבר מפקיד לגמ"ח, להפסיק את ההפקדות?אני שאלתי את מו"ר ואת כספי המעשרות אני מעדיף להעביר לגמ"ח ואת החומש להשקעות [יש רבנים שמתירים לכתחילה להפקיד גם את כספי המעשרות בהשקעות], בכו"א לגבי הספק האם עדיף גמ"ח רגיל אן גמ"ח שנותן זכות להלואה, מי שבמילא בזמן חתונת הילדים יקח משכנתא, גמחי"ם אלו זולים יותר ממשכנתא, רק בפריסת תשלומים קשה.

-

כאן תעלו את כל המכתבים המאמרים והשיעורים בעניין השקעה ממעשרות -

קרן השתלמות לעצמאים - הסבר, אשמח להארות.# קרן השתלמות לעצמאים

קרן השתלמות היא קופת חיסכון לעובדים שכירים ועצמאים שמשמשת כאפיק חיסכון כללי המעניק הטבות מס ניכרות לעובדים עצמאים, בתנאי שימתינו לפחות שש שנים ממועד ההפקדה הראשונה לקרן עד לפדיון הכספים, [במקרים מסוימים ניתן ליהנות מהטבות המס גם בעת פדיון הכספים כעבור 3 שנים – לצורך השתלמות, או אם החוסך הגיע לגיל פרישה לגמלאות, במידה שהחוסך נפטר, המוטבים יכולים למשוך את הכסף מיידית] במידה שהחוסך ימשוך את הכספים מוקדם יותר, הטבות המס יתבטלו והוא יישא במלוא המסים שהיה אמור לשלם.

מאחר שהמדינה לא מטילה כל מגבלות על השימוש בכסף שנצבר בקרן אחרי תום שש שנים, ניתן לנצלו לכל צורך ולא בהכרח להשתלמות, כמו"כ כרגע (אם זה לא ישתנה) אם לא פותחים את הקופה אחרי שש שנים יש פטור ממס על מה שהקופה ממשיכה להרוויח, עובדה זו הפכה את קרנות ההשתלמות לערוץ חיסכון (פטור ממס) שבמקרים רבים אינו משמש כלל להשתלמות.ההטבות הקיימות בקרן השתלמות

-

הפקדה מוכרת כהוצאה (בהפקדה עד 4.5% מההכנסה השנתית החייבת במס ועד לתקרת הכנסה של 293,397 ₪) וזה חוסך בתשלומי ביטוח לאומי ומס, חיסכון שיכול להגיע לאלפי שקלים בשנה,

חשוב לשים לב שהפקדה לקרן השתלמות יכולה לפגוע במענקי מס הכנסה שלילי (מענק עבודה), באופן שההכנסה תרד מתחת לסכום המזכה במענק, כאן אפשר לבדוק את פרטי הזכאות למענק עבודה. -

ההפקדה פטורה ממס רווחי הון עד סכום של 20,520 ש"ח לשנה,(או 1710 לחודש).

לעינינו אם יש לכם עסק ואתם רוצים לחסוך לחתונת ילדכם אתם יכולים להיפטר מתשלומי מס בסך 25% על הפקדות בסכום של 20.520 ש"ח, א"כ חבל שלא תפתחו קרן השתלמות ותרויחו את מלא הסכום.

לדוגמה: אם תחסכו סך 1710 ש"ח לחודש במשך 20 שנה, בחישוב תשואה שנתית של 9% (בעשרים שנה האחרונות התשועה היתה 12.17% אפשר לבדוק את זה כאן )

יוצא שסך ההפקדות הוא 410,400 ש"ח סך הרווח הוא 731,687 ש"ח, סה"כ 1,142,087 ש"ח,

תרוויחו את תשלום המס (25% על הרווח) בסך 182,921 ש"ח.אפשר להפקיד בהוראת קבע או בתשלום חד פעמי פעם בשנה, אפשר לפתוח קרן השתלמות בתנאים המצויינים של בנקל כאן.

אם אתם רק שכירים ואין לכם עסק על שמכם אתם לא יכולים לפתוח קרן השתלמות

יש לכם את האפשרויות של מחתנים בנקל כאן או קופת גמל כאן

אבל תבדקו מול המעסיק אולי הוא יהיה מוכן לנקות לכם מהמשכורת ולפתוח לכם קרן השתלמות ואז זה אפילו יהיה לכם יותר קל ופשוט, הכסף יעבור ישר מהמעסיק לקרן,

עובד שהוא גם שכיר וגם עצמאי לצורך חישוב תשלומי מיסים וביטוח לאומי זה מסתנכרן, אבל לצורך פטור ממס רווחי הון הוא עדיין יכול להפקיד כעצמאי עד 20,520 ולא משנה כמה המעסיק מפריש לו.פדיון כספי קרן השתלמות

לאחר שש שנים מפתיחת הקרן אפשר למשוך את הכספים שנצברו כולם או חלקם, כל זמן שלא נמשך הכסף, הפקדות חדשות לקרן נשארות נזילות מיידית, לאחר משיכת כספים מקרן השתלמות, מתאפס ותק הקרן ומעתה במידה ויהיו הפקדות חדשות לקרן ימנה ותק של שש שנים נוספות.

במידה ואתם אוהבים שהכספים שלכם נזילים, לצורך הוצאות שונות במידה ויהיו, ישנה אפשרות לפתוח כמה קרנות השתלמות שונים כל תקופה (למשל כל שנה או שנתיים), ואז ממתי שעובר לקרן הראשונה שש שנים אפשר להחיל את הוותק שלה על כל הקרנות ולהנזיל את כולם, ואפשר להמשיך להפקיד בהם ולא להנזיל אותם, תוך שמירת הותק העצמי שלהם.

תהליך החלת הותק מתבצע רק אם עדיין לא בוצע משיכה של כספים מהקרן הותיקה ודורשת את משיכת כל הכספים בקרן הצעירה,

זה נותן את האופציה למשוך את כל הכספים יחד או למשוך רק את הקרן הותיקה ולהמשיך ולהפקיד בקרנות הצעירות יותר מבלי לחכות עוד שש שנים ממועד ההפקדה אלא להמתין לנקודת היציאה הבאה בזמן שהקרן הבאה תגיע לנזילותה לאחר שש שנים מהקמתה. -

-

מאמר נפלא ואקטואלי שפורסם ב"דרשו"תובנות מהחיים // יוחנן וסרמן

אחד האנשים הכי אומללים על פני היקום, הוא אדם מאוד מפורסם, המתגורר בדירת פאר, מוקף באנשים שמשרתים אותו, ומחזיק בסכומי כסף שיספיקו לו ולנכדיו לחיות בטוב ובנעימים עוד שנים רבות.

האיש הזה, לא מסוגל להעלות חיוך על שפתיו. רוב שעות היממה הוא ישן, מתוך דיכאון כבד, וכשהוא כן ער, הוא יושב באפס מעש, מסתכל מהחלון או סתם בוהה בחלל.

לאיש הזה קוראים בשאר אל אסד, מי שעד לא מכבר היה נשיא סוריה.

במשך קרוב לחצי יובל שנים הוא היה שליט מדינה, מעין מלך אשר על פיו יישק דבר. הרבה מאוד אנשים שילמו בחייהם משום שהעזו להמרות את פיו, מיליוני בני אדם עבדו אצלו וטרחו יומם ולילה כדי שרצונו יתמלא ושהחלטותיו יתקיימו.

הוא גדל עם כפית של זהב בפה, ובמשך למעלה מיובל שנים התגורר בארמון פאר. שום דבר לא חסר לו וגם היום הוא מתגורר בדירה מפוארת ומאובזרת היטב.

אז למה הוא כל כך עצוב? כי הוא איבד את השלטון…

הוא הורגל להיות מלך, וחשב להוריד את המלוכה לבנו אחריו בבוא העת, ובמקום זאת הוא הודח בבושת פנים, ונשלח לבלות את שארית ימיו על אדמת ניכר.

**

עכשיו ננסה לדמיין לנו אדם אחר, פקיד פשוט בחברה המייצרת כרטיסי זיכרון למצלמות. הוא קם בבוקר, אוכל משהו והולך לעבודה כדי לענות לטלפון, לסגור הזמנות, לרכז עסקאות, ולהרוויח משכורת סבירה של כמה אלפי דולרים בחודש.

פתאום, בלי הודעה מוקדמת, שולפים אותו מהעבודה האפרורית והמשעממת, ומעבירים אותו לדירת פאר, בדיוק כמו זאת שבה מתגורר נשיא סוריה המודח, בשאר אל אסד. אותם נתונים, אותם תנאים, יש לו משרתים שעושים את רצונו, בית רחב ידיים, חצר עם בריכה פרטית, פירות, ירקות חטיפים ופיצוחים, כל חפצו וכל מאווייו, ועוד כסף לבזבוזים וטיולים.

כיצד ייראה אותו אדם? סביר להניח שהוא יהיה מאושר מאוד, שש ושמח על המתנה הנפלאה שקיבל.

אז למה בשאר אל אסד עצוב ומדוכא מתנאי המחייה שלו, כשכל אחד אחר ישמח לקבל את מה שיש לו???

התשובה נעוצה כמובן בהרגלים ושאיפות.

מי שהתרגל להיות שליט כמעט כל יכול, לחיות בארמונות פאר ולהחזיק בצי של רכבי יוקרה במרתף ביתו.

מי שהתרגל שעל פיו ישק דבר, ובכל מקום שהוא עובד אנשים נעמדים דום מפניו ביראת כבוד.

מי שהתרגל שכל מילה שלו מצוטטת בכלי התקשורת, וכל החלטה שלו משפיעה על חייהם של מיליוני בני אדם – יתקשה להסתפק בדירת פאר עם תנאי מחייה מפנקים. הוא רגיל להרבה הרבה יותר מזה.

לעומתו, מי שחי בתנאים פשוטים יחסית, ובבת אחת עבר לחיות בדירת פאר עם תנאים טובים פי כמה וכמה, ירגיש מאושר.

כלומר, הנוחות וההישגים שאנחנו משיגים בחיים, הם עניין יחסי.

חשוב שנזכור את זה כשאנחנו מתלוננים שחם, או קר, או כשיוקר המחייה מאלץ אותנו לוותר על חלק מהתנאים אליהם הורגלנו במשך שנים.

כדאי שנזכור שכל אחד ואחד מאתנו היום, ואפילו האנשים העניים ביותר, חי בתנאים הרבה יותר טובים ומפנקים מתנאי המחייה של העשיר הגדול ביותר בוורשה לפני 200 שנה.

ולכן, במקום להתעצב ולהתבכיין על מה שאין – כדאי שנתרגל לשמוח ולהודות על מה שיש…

-

מה ההשתדלות שלך לחתונות הילדים?@אם-השלושה כתב במה ההשתדלות שלך לחתונות הילדים?:

@נחמן-רוזנבלום

מעולה הגיע הזמן...

תנצל את שנת 2024 ורוץ תפתח קרן השתלמותהיום לפתוח עסק זעיר זה פשוט מאוד לאחר התקנות החדשות של 2024, זה כמעט לא דורש מאמץ, ועי"ז אפשר להפקיד בקרן השתלמות וזה הדבר נכון עבור חסכון.קרן השתלמות

לעצמאים - אפשר להרויח את שנת 2024 מי שפותח עד סוף השנה זה נחשב שנה בשביל הותק של השש שנים לנזילות הכסף. -

הגישה ההלכתית להשקעת מעשרות -

קרן השתלמות לעצמאים - הסבר, אשמח להארות.@נרשמתי-לרגע-קט נכון מאוד.

-

אל תפסידו כסף מעליית המע"מ@ניסן-עציוני רק תשומת לב, שלא לקנות את כל מה שבחנות כדי להרויח את האחוז הבודד.

-

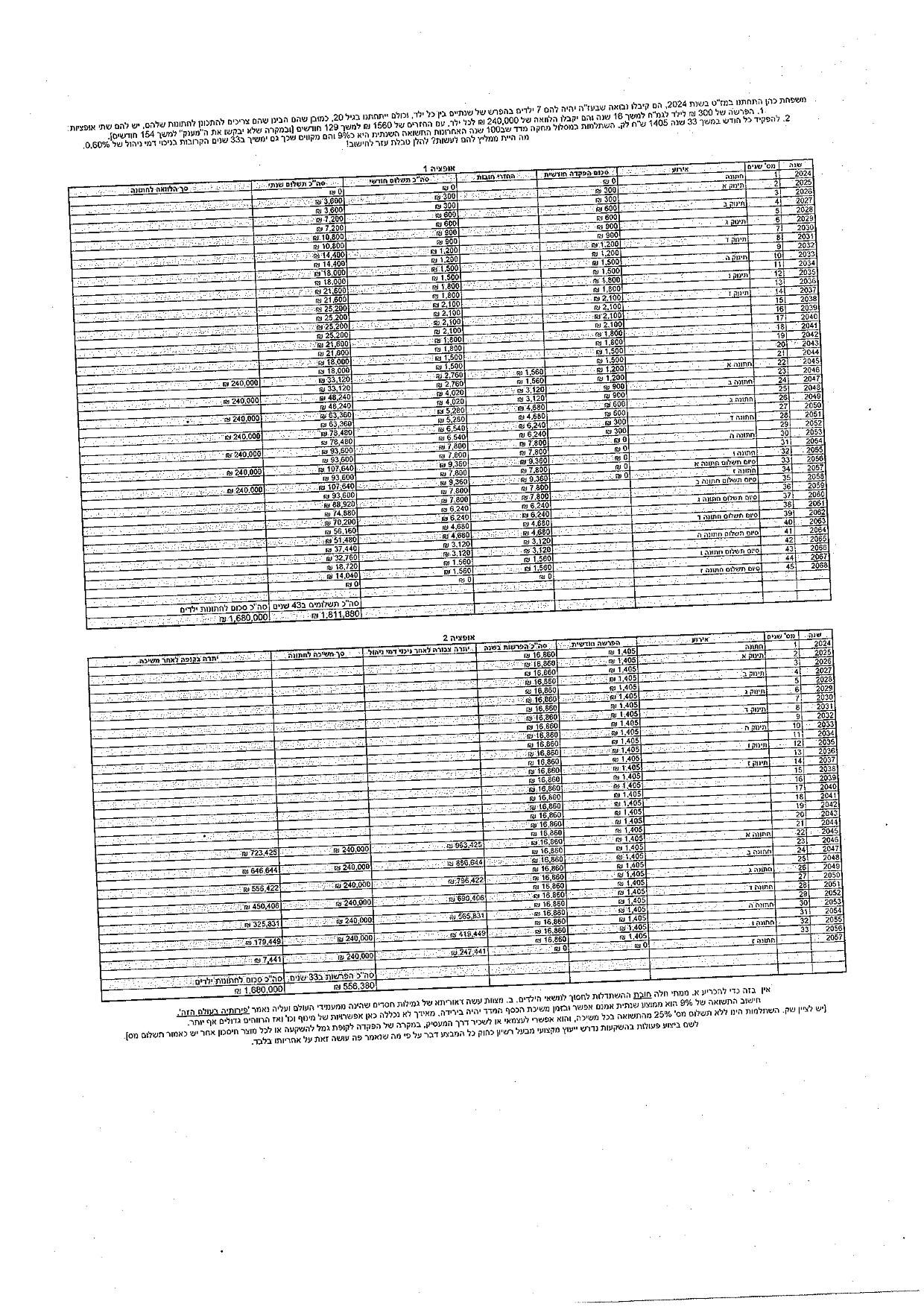

טבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים@טריידר כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

תוכל להשיג לנו בבקשה את הטבאלות המרתקות

-

קרן השתלמות לעצמאים - הסבר, אשמח להארות.@רייך-ניסן כתב בקרן השתלמות לעצמאים - הסבר, אשמח להארות.:

במידה ואתם אוהבים שהכספים שלכם נזילים, לצורך הוצאות שונות במידה ויהיו, ישנה אפשרות לפתוח כמה קרנות השתלמות שונים כל תקופה (למשל כל שנה או שנתיים), ואז ממתי שעובר לקרן הראשונה שש שנים אפשר להחיל את הוותק שלה על כל הקרנות ולהנזיל את כולם, ואפשר להמשיך להפקיד בהם ולא להנזיל אותם, תוך שמירת הותק העצמי שלהם.

תהליך החלת הותק מתבצע רק אם עדיין לא בוצע משיכה של כספים מהקרן הותיקה ודורשת את משיכת כל הכספים בקרן הצעירה,

זה נותן את האופציה למשוך את כל הכספים יחד או למשוך רק את הקרן הותיקה ולהמשיך ולהפקיד בקרנות הצעירות יותר מבלי לחכות עוד שש שנים ממועד ההפקדה אלא להמתין לנקודת היציאה הבאה בזמן שהקרן הבאה תגיע לנזילותה לאחר שש שנים מהקמתה. -

בשורה מבית "בנקל"לאחר מאמצים גדולים ב-01.01.2025, חברת הראל תשנה את מסלול ההלכה ב'חיסכון לכל ילד'. הוא יהפך להיות בסיכון מוגבר, והרווחים בו לטווח רחוק, יגדלו משמעותית עבור מי שנמצא במסלול זה, בלי שהוא יבצע שום פעולה.