אשמח לעזרה I לאיפה להעביר קרן פנסיה?

פנסיה, גמל וקרנות השתלמות

24

פוסטים

8

כותבים

634

צפיות

6

עוקבים

-

שלום וברכה!

רציתי לשאול איך אני יודע שקרן הפניסה שלי נמצאת במסלול הנכון?

אני במיטב בקרן "פנסיה מקיפה הלכה"זה מומלץ?

אני רואה שיש גם "פנסיה כללית הלכה"

מה עדיף? הם מחקים מדד? תודה! -

@בית-שמש לבדוק איפה אתה נמצא זה לבדוק בתלוש משכורת באיזה חברה אתה ולהכנס באזור האישי ולראות את כל הפרטים

-

השאלה באיזה מסלול לבחור? היא שאלה נכונה ובמקום!

אבל אין קשר בינה לבין 'מקיפה' ו'כללית'.

ואסביר:

'מקיפה' או 'כללית', הם לא סתם עוד 2 מסלולים, אם תשים לב בכל אחד מהם קיימים רשימה של מסלולים דומים, למשל 'הלכה' קיים בשניהם, 'עוקב s&p' קיים בשניהם, וכן יתר המסלולים.

'מקיפה' היא הפנסיה הרגילה, יש לקרן פנסיה מקיפה מספר מאפיינים ייחודיים, ובעיקר הבטחת תשואה, 30% מהכסף מובטח על תשואה של 5.15%, וזו הטבה ייחודית, לכן זה מוגבל עד לתקרה מסוימת, בעלי תלוש שכר מאוד גבוה ישימו לב שמופרש להם ל'מקיפה' - המקסימום שאפשר, והיתר ב'כללית'.

ישנה אפשרות להכניס לכתחילה את הכל ל'כללית', אבל זה לא שווה, זה וויתור על הבטחת התשואה, וכל זמן שאינך מובטח שתצליח לקבל רווח גבוה יותר - אל תוותר על זה.

נכון שהבטחת התשואה היא על 5.15%, והיום מדברים על ממוצע גבוה יותר במסלולים המנייתיים, אבל ה-5.15 מובטחים בלי סיכונים, והם גם צמודים למדד, כך שבסוף זה כ7.5% בלי סיכון, ואל תשכח שזה רק על 30% מכספך, כל היתר מושקע במסלול אותו תבחר.

וכעת לשאלה איזה מסלול לבחור?

לדעתי יש לשלב בין כמה מסלולים, כאשר בגיל צעיר להעדיף יותר במנייתי, ועם השנים לשנות, גם במנייתי עצמו לשלב בין עוקב s&p ועוקב מדדי מניות [שניהם ברוב החברות מסלולים כשרים], ולשלב גם מסלול 'הלכה' שבד"כ פחות מסוכן.

כמובן שאין לראות במידע זה ייעוץ וכו'. -

השאלה באיזה מסלול לבחור? היא שאלה נכונה ובמקום!

אבל אין קשר בינה לבין 'מקיפה' ו'כללית'.

ואסביר:

'מקיפה' או 'כללית', הם לא סתם עוד 2 מסלולים, אם תשים לב בכל אחד מהם קיימים רשימה של מסלולים דומים, למשל 'הלכה' קיים בשניהם, 'עוקב s&p' קיים בשניהם, וכן יתר המסלולים.

'מקיפה' היא הפנסיה הרגילה, יש לקרן פנסיה מקיפה מספר מאפיינים ייחודיים, ובעיקר הבטחת תשואה, 30% מהכסף מובטח על תשואה של 5.15%, וזו הטבה ייחודית, לכן זה מוגבל עד לתקרה מסוימת, בעלי תלוש שכר מאוד גבוה ישימו לב שמופרש להם ל'מקיפה' - המקסימום שאפשר, והיתר ב'כללית'.

ישנה אפשרות להכניס לכתחילה את הכל ל'כללית', אבל זה לא שווה, זה וויתור על הבטחת התשואה, וכל זמן שאינך מובטח שתצליח לקבל רווח גבוה יותר - אל תוותר על זה.

נכון שהבטחת התשואה היא על 5.15%, והיום מדברים על ממוצע גבוה יותר במסלולים המנייתיים, אבל ה-5.15 מובטחים בלי סיכונים, והם גם צמודים למדד, כך שבסוף זה כ7.5% בלי סיכון, ואל תשכח שזה רק על 30% מכספך, כל היתר מושקע במסלול אותו תבחר.

וכעת לשאלה איזה מסלול לבחור?

לדעתי יש לשלב בין כמה מסלולים, כאשר בגיל צעיר להעדיף יותר במנייתי, ועם השנים לשנות, גם במנייתי עצמו לשלב בין עוקב s&p ועוקב מדדי מניות [שניהם ברוב החברות מסלולים כשרים], ולשלב גם מסלול 'הלכה' שבד"כ פחות מסוכן.

כמובן שאין לראות במידע זה ייעוץ וכו'. -

@א.א.פ. השאלה איך אני יודע איזה מסלולים במיטב עם כשרות?

עוקב S&P כשר?

תודה רבה לך על התשובה המפורטת!! -

@בית-שמש

קישור לרשימה באתר

https://rhon.co.il/kosher/#spoiler-rhon-system

קובץ PDFלאירוע בלתי נשכח

הפעלות, חינות, בת מצוות, ימי הולדת

פל' 052-7671926

r052-7671926@gmail.com -

-

@בן-עליה תודה רבה עזרת לי מאוד!!

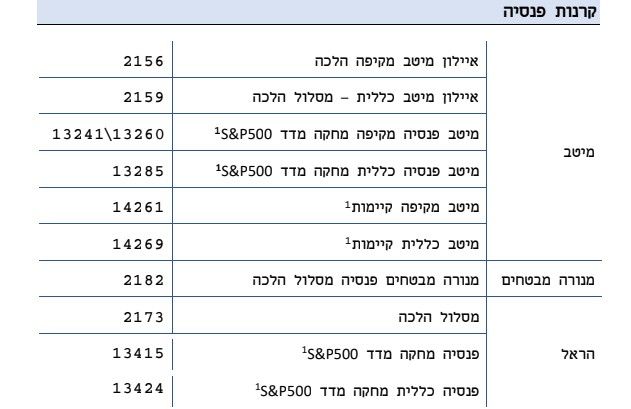

הבנתי איזה מסלולים כשרים עכשיו נשאר לי לבחור את המסלול הכי מומלץ מבניהם, מה הכי כדאי ממצ"ב?

-

ובהמשך לדברי @צמיחה

המדדים המניתים הם טובים לזמן ארוך

כאן יכנס המחלוקת הכללית האם עדיף סנופי או עולמי

ואתה צריך להכיר את עצמך אם אתה מבין סביר להניח שלא כל הזמן יהיו עליות ולא צריך להילחץ ולעבור מסלוללאירוע בלתי נשכח

הפעלות, חינות, בת מצוות, ימי הולדת

פל' 052-7671926

r052-7671926@gmail.com -

ובהמשך לדברי @צמיחה

המדדים המניתים הם טובים לזמן ארוך

כאן יכנס המחלוקת הכללית האם עדיף סנופי או עולמי

ואתה צריך להכיר את עצמך אם אתה מבין סביר להניח שלא כל הזמן יהיו עליות ולא צריך להילחץ ולעבור מסלול -

@בית-שמש

אני יותר מתחבר ל-S&P500, כי בפועל זה החברות הכי גדולות בעולם, וההכנסות שלהם מכל העולם, וזה לא רק 500 חברות, כי יש שם חברות שקנו המון חברות אחרות.ויש אחרים שיותר מתחברים למדד עולמי, כי השנים האחרונות היו מאוד טובות ל-S&P500, אז יש סיכוי שהשנים הקרובות יהיו פחות טובות.

לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@בית-שמש

אני יותר מתחבר ל-S&P500, כי בפועל זה החברות הכי גדולות בעולם, וההכנסות שלהם מכל העולם, וזה לא רק 500 חברות, כי יש שם חברות שקנו המון חברות אחרות.ויש אחרים שיותר מתחברים למדד עולמי, כי השנים האחרונות היו מאוד טובות ל-S&P500, אז יש סיכוי שהשנים הקרובות יהיו פחות טובות.

-

@בית-שמש

מסלול קיימות הוא מגודר מט"ח,

כלומר לקבל את תשואת המדד בלי השפעה של שינוי הדולר,

אם הדולר ירד, לא תפסיד את ירידת הדולר.

אם הדולר עלה, לא תרויח את עליית הדולר.לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@בית-שמש

מסלול קיימות הוא מגודר מט"ח,

כלומר לקבל את תשואת המדד בלי השפעה של שינוי הדולר,

אם הדולר ירד, לא תפסיד את ירידת הדולר.

אם הדולר עלה, לא תרויח את עליית הדולר.@צמיחה אז לכאורה כן עדיף מסלול קיימות, לא?

או שלתקופה הקרובה עדיף s&p כי הדולר בשפל ואפשר (כמעט) רק להרוויח ואז לעבור לקיימות?

יש שיקול נוסף?עריכה:

זה בעצם מה שתכוונת כאן לא?מסלול קימות וכן מסלול עוקב מדדי מניות הם מגודרי מט"ח,

ובעת הזאת זה לא מומלץ, גם אם ימשיכו עוד קצת הירידות בדולר,

אבל יש יותר סיכוי שזה יעלה. -

@צמיחה אז לכאורה כן עדיף מסלול קיימות, לא?

או שלתקופה הקרובה עדיף s&p כי הדולר בשפל ואפשר (כמעט) רק להרוויח ואז לעבור לקיימות?

יש שיקול נוסף?עריכה:

זה בעצם מה שתכוונת כאן לא?מסלול קימות וכן מסלול עוקב מדדי מניות הם מגודרי מט"ח,

ובעת הזאת זה לא מומלץ, גם אם ימשיכו עוד קצת הירידות בדולר,

אבל יש יותר סיכוי שזה יעלה.@בית-שמש

ההיגיון שלי אומר שכעת כדאי להיות ב-S&P500 כי יש יותר סיכוי שהדולר יעלה.

כשהוא יגיע ל-4 אז נדון האם להעביר לקימות.אא"כ אתה חושב שהדולר ימשיך לרדת עוד כמה חודשים, אז אולי בכמה חודשים תהיה בקימות.

אבל מכיון שכנראה אתה לא רוצה להתעסק עם זה, אז עדיף להיות ברגיל ולא בקימות.כמובן שאין כאן שום המלצה.

לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@בית-שמש

ההיגיון שלי אומר שכעת כדאי להיות ב-S&P500 כי יש יותר סיכוי שהדולר יעלה.

כשהוא יגיע ל-4 אז נדון האם להעביר לקימות.אא"כ אתה חושב שהדולר ימשיך לרדת עוד כמה חודשים, אז אולי בכמה חודשים תהיה בקימות.

אבל מכיון שכנראה אתה לא רוצה להתעסק עם זה, אז עדיף להיות ברגיל ולא בקימות.כמובן שאין כאן שום המלצה.

@צמיחה אני מנסה להבין מה ההיגיון לא להעביר לקיימות אם הדולר בשיא באזור ה4 ש"ח שאז אין יותר מה להרוויח מהדולר אלא רק להפסיד, אז למה לא להנות רק מהפירות של הS&P בקיימות בלי לקחת שום סיכון ולכאו' בצד השני אפשר רק להפסיד?

מנסה להבין מה באמת השיקולים אם תוכל....

תודה רבה לך על כל העזרה בכל אופן עזרת לי מאוד!! -

@צמיחה אני מנסה להבין מה ההיגיון לא להעביר לקיימות אם הדולר בשיא באזור ה4 ש"ח שאז אין יותר מה להרוויח מהדולר אלא רק להפסיד, אז למה לא להנות רק מהפירות של הS&P בקיימות בלי לקחת שום סיכון ולכאו' בצד השני אפשר רק להפסיד?

מנסה להבין מה באמת השיקולים אם תוכל....

תודה רבה לך על כל העזרה בכל אופן עזרת לי מאוד!!@בית-שמש

גם אם הדולר עלה ל-4 אולי הוא ימשיך לעלות,

ואם תהיה במסלול קימות לא תקבל את עליית הדולר.

מלבד זאת יש עלות לגידור, וזה יכול להגיע לבערך 1% בשנה.

כלומר זה משפיע על גובה התשואה.

לכן מי שנמצא רק בקימות הוא לוקח סיכון, הוא גם מרויח פחות מהמדד עצמו, כי הוא משלם את עלות הגידור. וגם יפסיד את עליית הדולר במקרה שהדולר יעלה.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}