בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

18.1k

צפיות

35

עוקבים

-

@הגיוני

במזרחי בקל"צ לא סכימו להוריד כלום בפריים הסכימו לתת לי משתנה כל שנתיים ברבית 4.99 יהיה פחתה של ההחזר חודשי 250 ש"ח אבל הם טענו שבסימולציה יוצא שבסוף התקופה אני ישלם 31000 יותר@זיבורית-דידך את הקלצ לא התכוונתי למחזר אלא רק את הפריים.

הפריים שלך יכול לרדת יותר מ4.99 ע"י הצעה מתחרה מבנק אחר.

אם אתה מעוניין, מלא טופס בקשה לאישור עקרוני למיחזור בבנק נוסף.

ולגבי ה31000 יותר, אני לא מבין למה, אולי אמרו לך שיאריכו את התקופה ליותר שנים? כי אחרת אין סיבה שתשלם יותר אדרבה תשלם הרבה פחות.

אולי פשוט תשאל אותם למה שזה ייצא יותר, (אולי לא הבנת אותם)

בהצלחה -

@זיבורית-דידך את הקלצ לא התכוונתי למחזר אלא רק את הפריים.

הפריים שלך יכול לרדת יותר מ4.99 ע"י הצעה מתחרה מבנק אחר.

אם אתה מעוניין, מלא טופס בקשה לאישור עקרוני למיחזור בבנק נוסף.

ולגבי ה31000 יותר, אני לא מבין למה, אולי אמרו לך שיאריכו את התקופה ליותר שנים? כי אחרת אין סיבה שתשלם יותר אדרבה תשלם הרבה פחות.

אולי פשוט תשאל אותם למה שזה ייצא יותר, (אולי לא הבנת אותם)

בהצלחה@הגיוני

תודה רבה רבה

הם גם לא הבינו למה אני משלם יותר הם אמרו שאולי הסימולציה מתחשב בתחזית בנק ישראל ויתכן שהתחזית הוא שהפריים ירד במהלך השנים -

@הגיוני

במזרחי בקל"צ לא סכימו להוריד כלום בפריים הסכימו לתת לי משתנה כל שנתיים ברבית 4.99 יהיה פחתה של ההחזר חודשי 250 ש"ח אבל הם טענו שבסימולציה יוצא שבסוף התקופה אני ישלם 31000 יותר -

אם יש מישהוא שיכול לבדוק לי אם שווה לעשות מיחזור

הבאתי ליועץ משכנתאות מוצלח ואמר שאין מה לגעת

האם זה מוסכם על המבינים כאן?

-

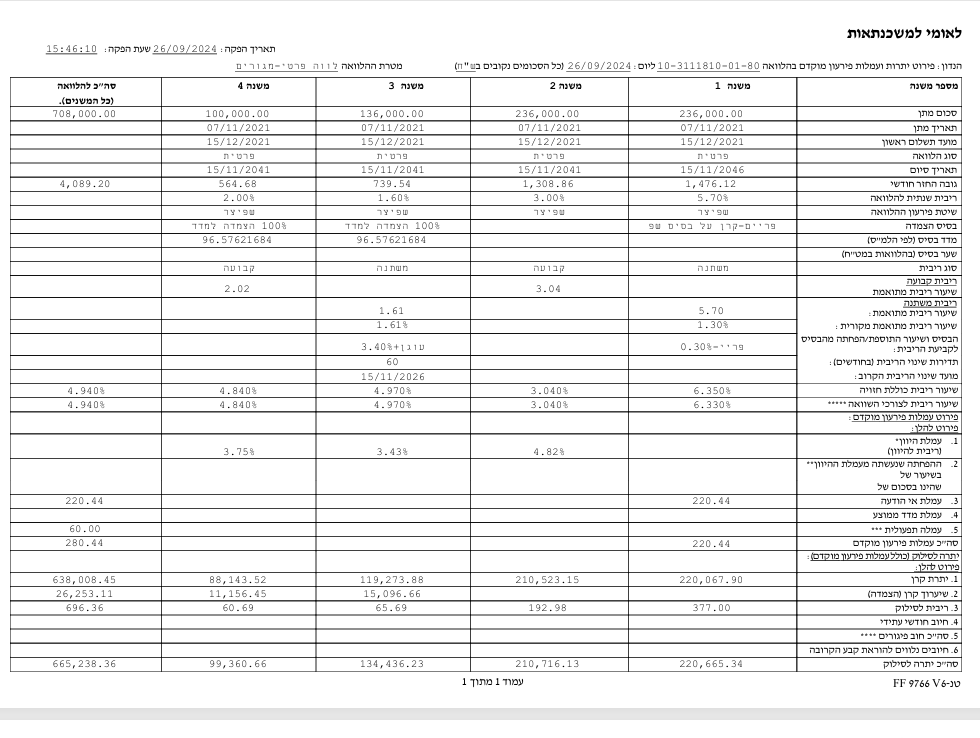

מצו"ב אישור עקרוני.

לא הבנתי כמה ההחזר החודשי הצפוי עכשיו,

רשום שם חודש ראשון והחזר חודשי מקסימלי,

אבל תכל'ס בתקופה זו מה יהיה סכום ההחזר החודשי ?מה שיש לי עכשיו,

מסלול פריים החזר 1561 ש"ח,

מסלולים צמודי מדד 1102 ש"ח

= 2663 ש"ח לחודש.תודה רבה לך על העזרה

-

מצו"ב אישור עקרוני.

לא הבנתי כמה ההחזר החודשי הצפוי עכשיו,

רשום שם חודש ראשון והחזר חודשי מקסימלי,

אבל תכל'ס בתקופה זו מה יהיה סכום ההחזר החודשי ?מה שיש לי עכשיו,

מסלול פריים החזר 1561 ש"ח,

מסלולים צמודי מדד 1102 ש"ח

= 2663 ש"ח לחודש.תודה רבה לך על העזרה

-

פריים

270,000 ש"ח

335 חודשים

ריבית פריים מינוס 0.9

החזר חודש ראשון 1500

החזר גבוה ביותר 1570מל"צ

213,000 ש"ל

336 חודשים

ריבית 4.79

החזר חודש ראשון 1153

החזר גבוה ביותר 1253 -

@טריידר לכאו' ההחזר הנמוך, אבל אני לא בטוח.

תוכל לבדוק זאת זה במחשבון משכנתאות (או לשאול אותם).

בהצלחה -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר לכאו' ההחזר הנמוך, אבל אני לא בטוח.

אבל גם ההחזר הנמוך באישור, גבוה מההחזר שלי כיום כנ"ל ?

אני משער שבכל מקרה כדאי, כדי להנצל מההצמדה למדד ולהוזיל את ריבית הפריים, נכון ?

-

@הגיוני

קיבלתי אישור עקרוני למשכנתא,

רציתי לשאול, בגדול זה מה שאני אקבל?

או שהיועץ אמור (ע"פ תפקידו) לריב על הריביות עם הבנקים?

בדגש על המילה בנקים - זה מחייב שהאישור העקרוני ואח"כ לקיחת המשכנתא עצמה זה יהיה מאותו בנק?

או שזה הבסיס למשא ומתן עם כל הבנקים?

אשמח להסבר איך זה עובד,

בתודה. -

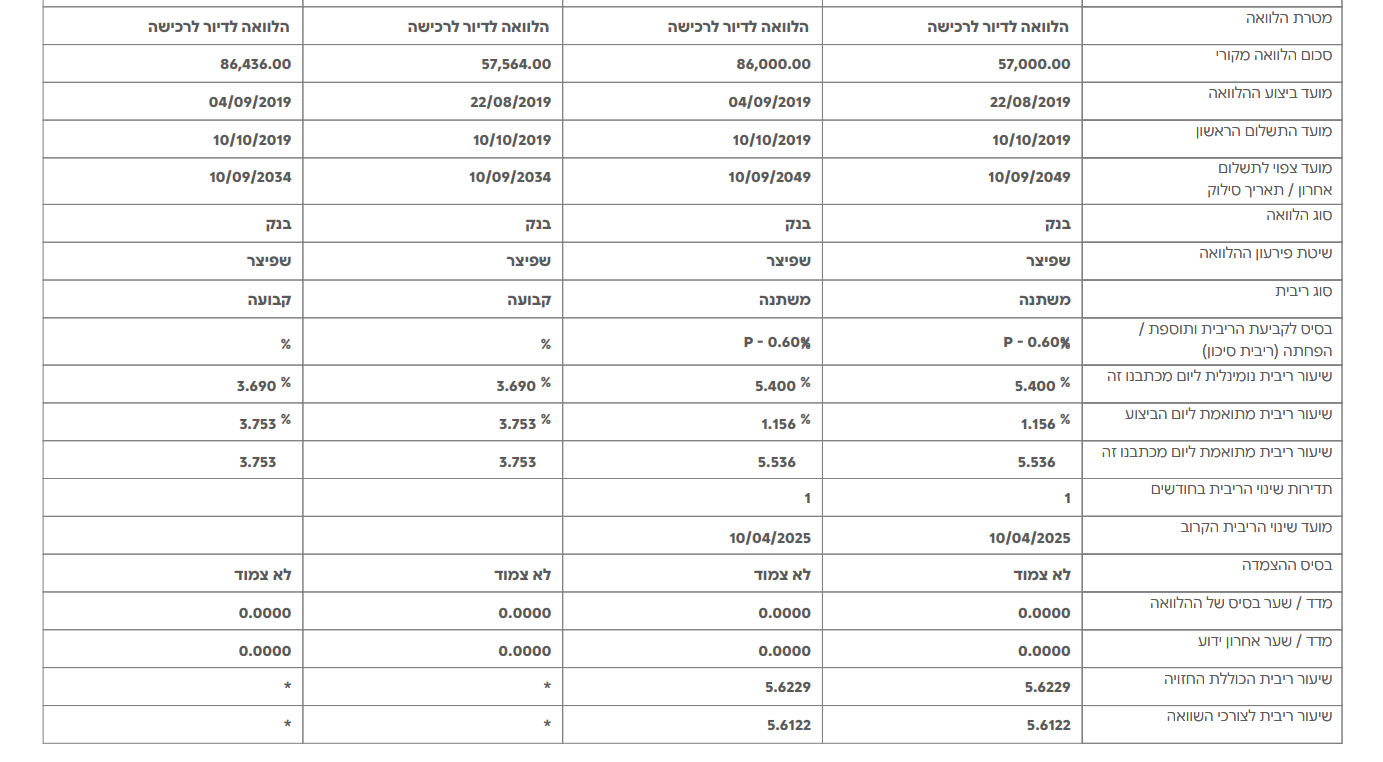

@הגיוני

זה המשכנתא שלי, האם יש מה לשנות?

ואם חסום לך התמונה:

צ.מדד, ר.משתנה, ע.אג"ח, דיור ₪100,000.00 יתרת תשלומים 55/240 92,853.56 ריבית: 1.77%הלואה לא צמודה ר.משתנה פריים-דיור רגילות, סכום ההלואה ₪165,000.00 יתרת תשלומים 55/240 ₪137,011.71 ריבית: (5.60% ) P -0.40%

הלואה לא צמודה ר.קבועה - דיור סכום ההלואה ₪235,000.00 יתרת תשלומים 5/168

₪167,883.36 ריבית 2.70%תודה ענקית לך

-

@הגיוני

זה המשכנתא שלי, האם יש מה לשנות?

ואם חסום לך התמונה:

צ.מדד, ר.משתנה, ע.אג"ח, דיור ₪100,000.00 יתרת תשלומים 55/240 92,853.56 ריבית: 1.77%הלואה לא צמודה ר.משתנה פריים-דיור רגילות, סכום ההלואה ₪165,000.00 יתרת תשלומים 55/240 ₪137,011.71 ריבית: (5.60% ) P -0.40%

הלואה לא צמודה ר.קבועה - דיור סכום ההלואה ₪235,000.00 יתרת תשלומים 5/168

₪167,883.36 ריבית 2.70%תודה ענקית לך

@שואף-ליותר רביות מצוינות חוץ מהפריים שהוא גם בסדר אך אפשר להוריד אותו לכיוון ה5% ומטה ע"י שתבקש להוריד את הרבית (אפי' אם תשאר על פריים), או שתעבור למלצ

בהצלחה -

@הגיוני

קיבלתי אישור עקרוני למשכנתא,

רציתי לשאול, בגדול זה מה שאני אקבל?

או שהיועץ אמור (ע"פ תפקידו) לריב על הריביות עם הבנקים?

בדגש על המילה בנקים - זה מחייב שהאישור העקרוני ואח"כ לקיחת המשכנתא עצמה זה יהיה מאותו בנק?

או שזה הבסיס למשא ומתן עם כל הבנקים?

אשמח להסבר איך זה עובד,

בתודה. -

@שמואל לא כ"כ הבנתי את שאלתך וזה לגיטימי...

לא הבנתי אם אתה לוקח משכנתא לבד או ע"י יועץ? (כי התשובה משתנית)

אשמח לענות@הגיוני

א. התכונתי בשאלה אם פלוס מינוס זה יהיה ההחזר החודשי לבנק לפי מה שאני רואה עכשיו באישור העקרוני,

או שזה יהיה שונה משמעותית.

ב. זה היה שאלה רק בשביל הסקרנות - אם הבנק שנתן את האישור העקרוני, הוא זה שלוקחים ממנו את המשכנתא, או שהאישור שהוא נתן משמש בסיס למשא ומתן גם אם כל הבנקים האחרים בשביל ריביות נמוכות יותר.

ג. כן, אני לוקח את המשכנתא ע"י יועץ. -

@הגיוני

א. התכונתי בשאלה אם פלוס מינוס זה יהיה ההחזר החודשי לבנק לפי מה שאני רואה עכשיו באישור העקרוני,

או שזה יהיה שונה משמעותית.

ב. זה היה שאלה רק בשביל הסקרנות - אם הבנק שנתן את האישור העקרוני, הוא זה שלוקחים ממנו את המשכנתא, או שהאישור שהוא נתן משמש בסיס למשא ומתן גם אם כל הבנקים האחרים בשביל ריביות נמוכות יותר.

ג. כן, אני לוקח את המשכנתא ע"י יועץ.@שמואל בגדול זה גובה ההחזר אלא א"כ הרביות לא מספיק טובות ואז אני מקוה מאד בשבילך שהיועץ יקח הצעות מתחרות מבנקים אחרים, ואם הוא לא יעשה את זה- דרוש את זה ממנו, ואם אתה לא יודע אם הרביות טובות או לא, תעלה תמונה של האישור לכאן, או שתכתוב כאן את גובה הרביות וסוגי המסלולים, ואשמח לענות האם הרביות טובות או שעליך לדרוש ממר היועץ שיעבוד עוד קצת על הרביות...

בהצלחה

(בלי קשר אשמח שיעלו לכאן אישורים עקרוניים גם בשביל להתעדכן מה נותנים בבנקים כיון שזה משתנה במשך הזמן, וגם שאוכל לעזור אם אני יודע...) -

@שמואל בגדול זה גובה ההחזר אלא א"כ הרביות לא מספיק טובות ואז אני מקוה מאד בשבילך שהיועץ יקח הצעות מתחרות מבנקים אחרים, ואם הוא לא יעשה את זה- דרוש את זה ממנו, ואם אתה לא יודע אם הרביות טובות או לא, תעלה תמונה של האישור לכאן, או שתכתוב כאן את גובה הרביות וסוגי המסלולים, ואשמח לענות האם הרביות טובות או שעליך לדרוש ממר היועץ שיעבוד עוד קצת על הרביות...

בהצלחה

(בלי קשר אשמח שיעלו לכאן אישורים עקרוניים גם בשביל להתעדכן מה נותנים בבנקים כיון שזה משתנה במשך הזמן, וגם שאוכל לעזור אם אני יודע...) -

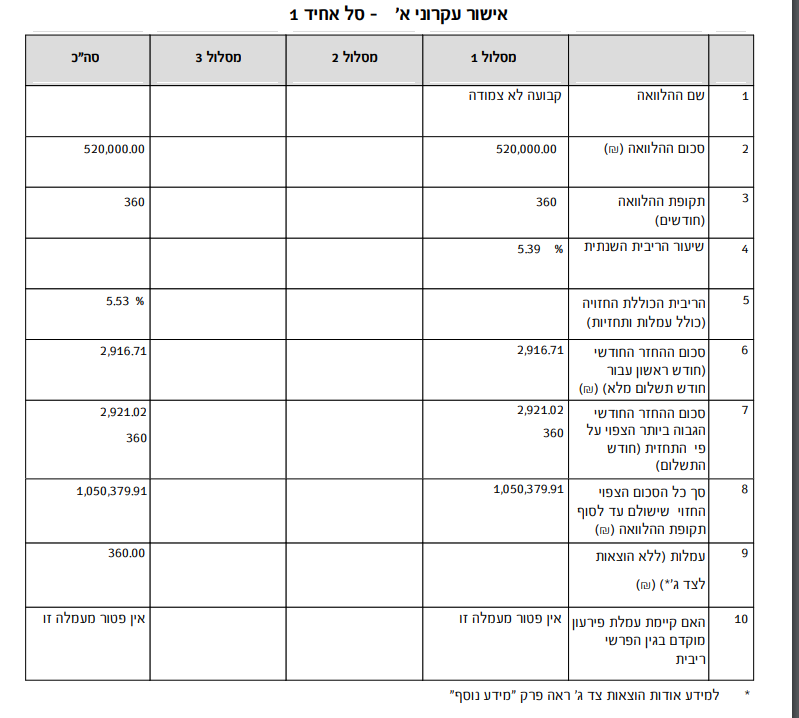

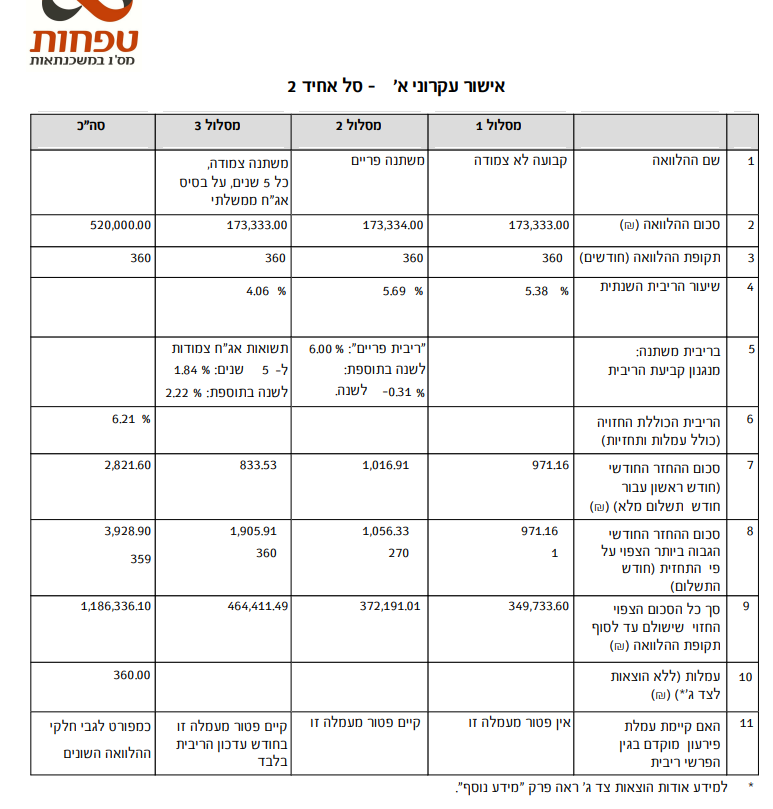

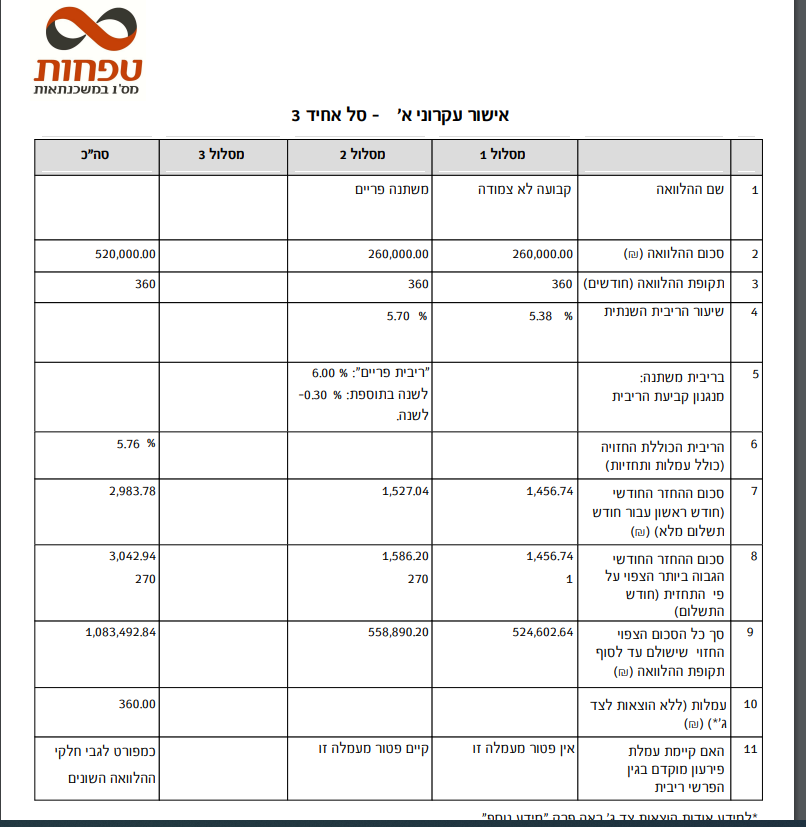

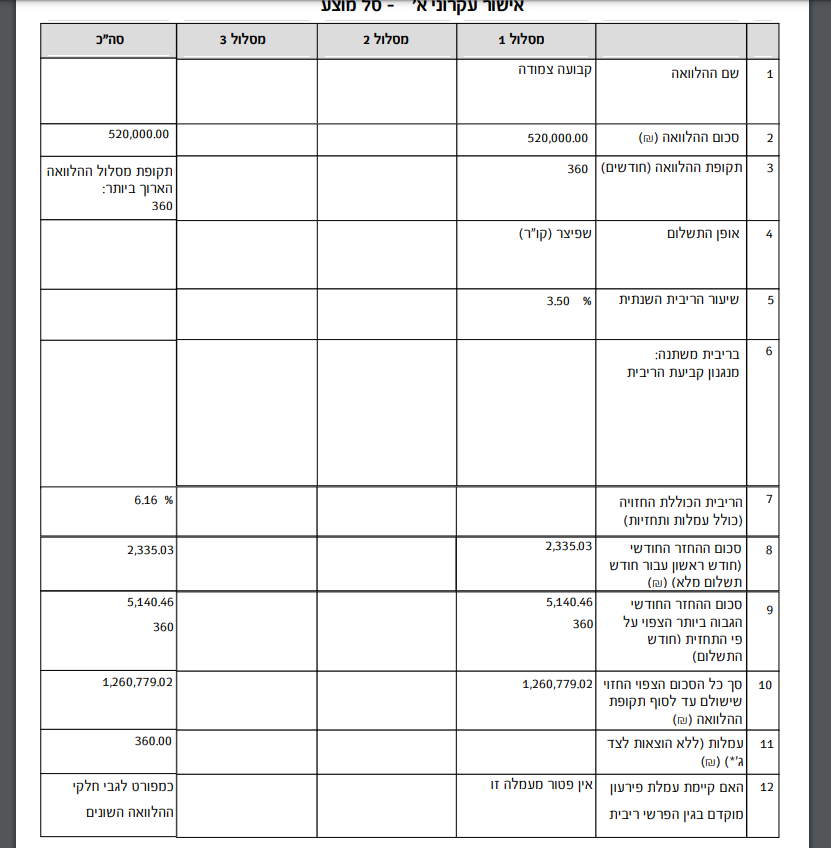

@הגיוני

גובה המשכנתא 520K -

(פחות מ45% מערך הדירה- לבנתיים)..

מעלה לכאן את המסלולים המוצעים,

אשמח לעיונך,

תודה.

-

@שמואל מצטער, לא רשום את סוגי המסלולים, אין לי איך לדעת.

אולי תשאל אותו מה סוגי המסלולים ומה גובה הרבית של כל אחד מהם כי אתה רוצה להתייעץ עם חבר אם זה טוב בשבילך או משהו כזה (זה לגיטימי).

בהצלחה@הגיוני

זה החלק שצריך בשביל לראות מה המצב של המשכנתא?

זה החלק שצריך בשביל לראות מה המצב של המשכנתא?

-

@הגיוני

זה החלק שצריך בשביל לראות מה המצב של המשכנתא?

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}