התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

526

פוסטים

47

כותבים

26.5k

צפיות

37

עוקבים

-

@יענקלה ההצעה הראשונה ממרכנתיל יותר טובה

בגלל התוספת למל"צ הנמוכה יותר.

בנוסף, ההצעה מלאומי היא לא מעודכנת לפי העוגן של היום, ולפי העוגן הנוכחית הריבית הנומינלית גבוהה יותר ממה שרשום כעת.

בהצלחה -

מיחזור חיצוני זה מסובך. זה כמו משכנתא חדשה כמעט. ולכן מסתבר שהם יקשיחו

מיחזור חיצוני זה מסובך. זה כמו משכנתא חדשה כמעט. ולכן מסתבר שהם יקשיחו

הבנקים אכן יודעים את זה ולכן לא תמיד יורידו לך כמו ההצעה מתחרה, לפעמים קצת פחות.

אבל ברור שתמיד מומלץ הצעה מתחרה, ע"פ רוב זה עוזר. -

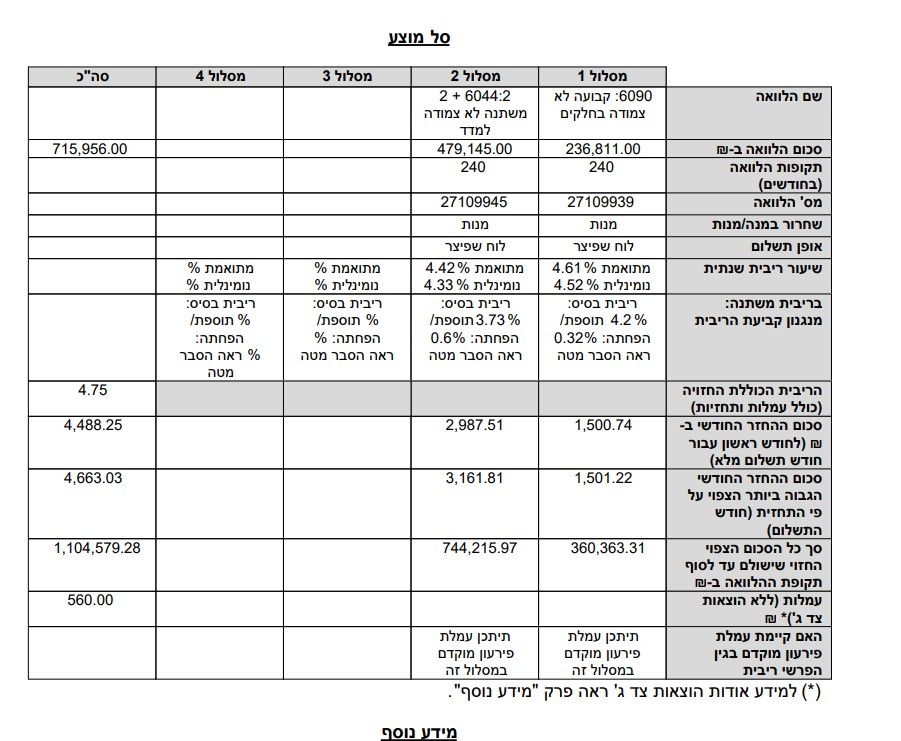

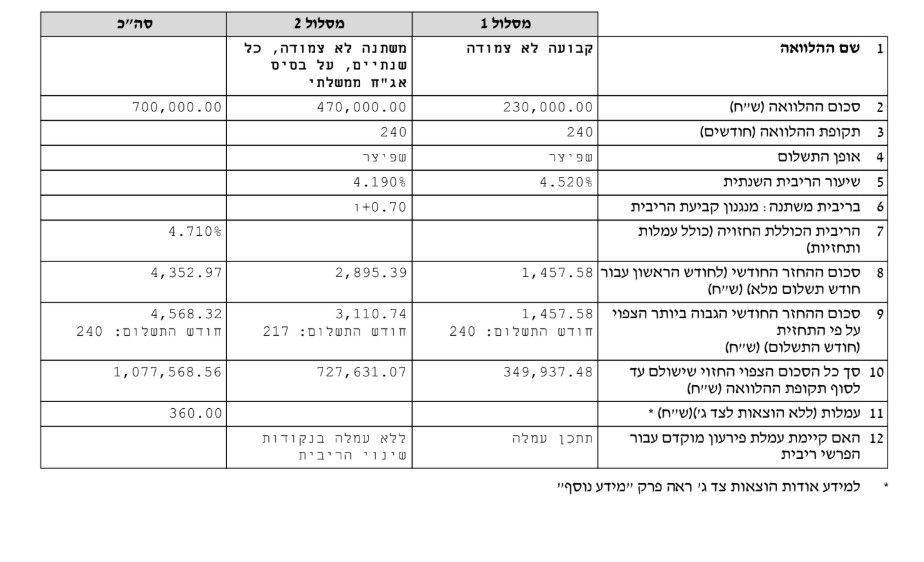

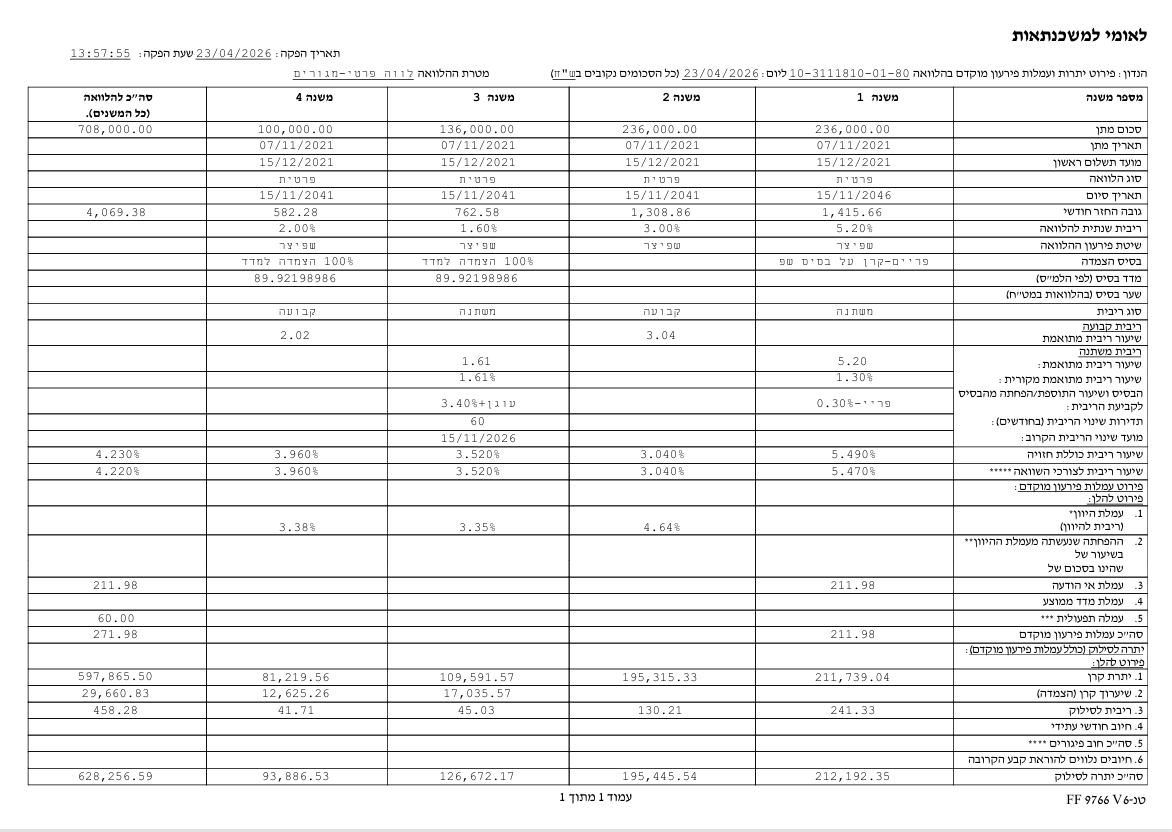

מצרף יתרות משכנתא בפאג" למיחזור

בבנק טענו שאין מה למחזר

הפריים פנטסטי - צודקים

הפריים -0.2 היום נחשב לכל מטרה ולכן יהיה גרוע יותר

הקל"צ - פנטסטי גם צודקיםכל השאלה על צמוד מדד.

כיון שמדובר על סכום נמוך יחסית ובגלל כל ההרכב טען הנציג בבנק שאני לא אקבל משהו טוב יותר. זה עלול להיות אפילו 6%. השאלה אם יש מה להתעקש?

מסובב אותי?

fc04a656-b048-4ce0-924c-2c133de0689a-דוח יתרות פאגי.pdf -

עד היום בבוקר הריביות בבינלאומי היו מאוד מאוד מאוד קשוחים היום קיבלתי הודעה שהריביות השתפרו בהרבה תנסה בימים הקרובים יכול להיות שתקבל ריביות הרבה הרבה יותר טובות

@chavy7032 ממה שיש לי? הסתכלת בדוח יתרות? הריביות באמת נטסטיות לא דומות לתקופה של היום. רק הצמודה למדד אולי בעייתית. זה סכום קטן

-

עכשיו הסתכלתי אין פנימי בכלל מה לדעת ההצמדה זה לא סוף עולם בפרט שזה ריביות לא מאוד יקרות

@chavy7032 לא הבנתי

-

@chavy7032 ממה שיש לי? הסתכלת בדוח יתרות? הריביות באמת נטסטיות לא דומות לתקופה של היום. רק הצמודה למדד אולי בעייתית. זה סכום קטן

-

זה סכום קטן

לא כזה קטן.

@אבי-ר. said:

זה סכום קטן

לא כזה קטן.

אז מה מציע? למחזר רק את הצמוד מדד? למה?

-

וואו לפני חודשיים נתנו מל"צ 4.6 - מזרחי פנימי

-

עדיף כבר פריים מינוס 0.5. יש סיכוי לא רע שהריבית תפחת בזמן הקרוב וכבר הרווחתם עוד חצי אחוז

-

אכן אין מה לגשת למיחזורים פנימיים/חיצונים למזרחי כיום

מרווחי הריביות שם מאוד עלו

כדאי להמתין קצת להתמתנות

[אלא א"כ הריביות שלכם כיום קטסטרופליות]

תגובה:

תגובה: Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}