התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

509

פוסטים

46

כותבים

17.7k

צפיות

36

עוקבים

-

@נחמן-גו צרו קשר באישי

לפי הפרטים בחתימה -

@משכנתא-בקצב-שלך

איפה זה באישי@נחמן-גו הכוונה לחייג אליי למס' המופיע בחתימה או לשלוח הודעה למייל המופיע בחתימה

-

@אבי-ר.

דווקא הקצ לא בשמים, 2.99 + 2% אינפלציה שנתית מביא אותנו ל 4.99%, לא רחוק בכלל מהקלצ שלו 4.95%..

ולכן בלי להוריד שנים ולעלות החזר חודשי למיחזור לא תהיה כרגע שום משמעות.מה שכן נכון וחשוב לדעתי יותר, הוא לא לחשוף יותר משליש מהמשכנתא לעליות וירידות המק"מ.

לא אמרתי לשנות עכשיו, כרגע המק"מ בירידה, אבל לקראת חודש 10, ששם אמור להתעדכן לו הריבית במסלול זה, מומלץ לבדוק מה מצב העוגן מק"מ, אם הוא יהיה בעליה, ממליץ על מסלולי המלצ.כמובן , אם אתה הולך לכיוון של קיצור תקופה עם עליה בהחזר החודשי, תרוויח חיסכון משמעותי כמו שכבר כתבתי למעלה.

דווקא הקצ לא בשמים, 2.99 + 2% אינפלציה שנתית מביא אותנו ל 4.99%, לא רחוק בכלל מהקלצ שלו 4.95%..

ולכן בלי להוריד שנים ולעלות החזר חודשי למיחזור לא תהיה כרגע שום משמעות.גם כשבחישוב פשוט שהצמדה היא 2% תוספת על הריבית, אם יוצא אותם אחוזים הרי שזה לטובת הלא צמוד, כיון שהצמוד מעלה את הקרן.

וחוץ מזה שבמשכנתא לטווח ארוך הסיכון גדול (אף אחד לא מבטיח שתמיד האינפלציה תעמוד על 2%).מה שכן נכון וחשוב לדעתי יותר, הוא לא לחשוף יותר משליש מהמשכנתא לעליות וירידות המק"מ.

אבי-ר. said:

ולא זכיתי להבין

-

שלום רב

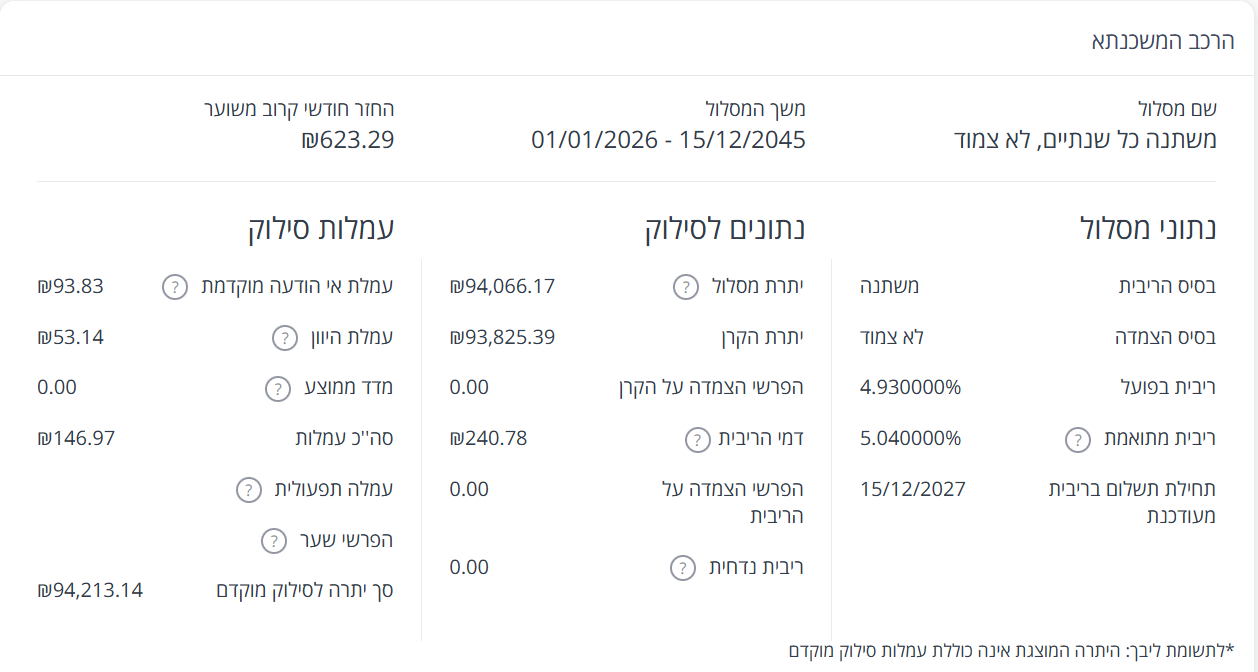

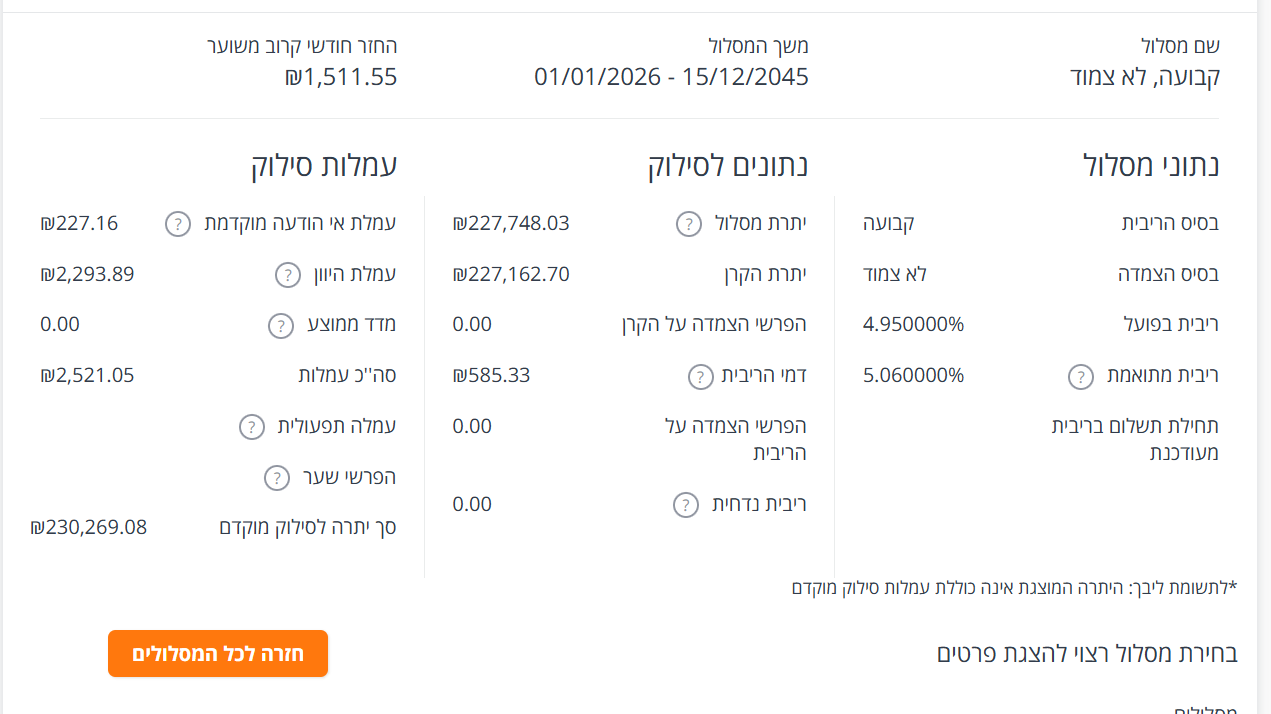

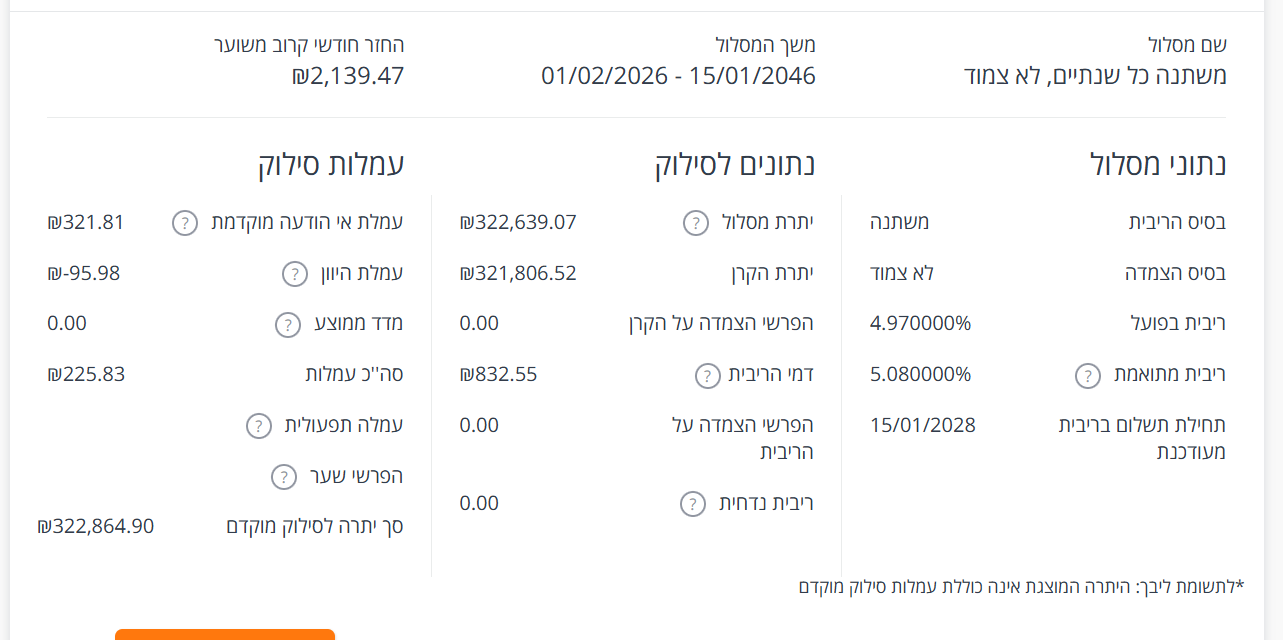

מצ"ב משכנתא מחברת 'קרדיטו' (חוץ בנקאי) שהוצאה לפני שנה+, לצורך רכישת דירת מחיר למשתכן בירושלים.

גובה המשכנתא הוא מעל 90 אחוז מגובה העסקה, אך רק כ-60% מהערכת שמאי, וכיון שמשכנתא בבנקים כפופה לשווי העסקה לכן פניתי לחברה זו.

(יצויין כי יש עוד מליון ש"ח בערך שעדיין לא מומשו וצריכים לצאת לקבלן במועדי התשלום לפי החוזה).

עוד יצויין כי הכוונה היא למכור את הדירה בעוד 4 שנים, כך שהאינטרס העיקרי הוא 'להפסיד' כמה שפחות על ריביות עד אז.

השאלה היא אם אפשר למחזר בבנקים משכנתא כזו בתנאים טובים יותר.

אישור יתרת משכנתה.pdf -

שלום רב

מצ"ב משכנתא מחברת 'קרדיטו' (חוץ בנקאי) שהוצאה לפני שנה+, לצורך רכישת דירת מחיר למשתכן בירושלים.

גובה המשכנתא הוא מעל 90 אחוז מגובה העסקה, אך רק כ-60% מהערכת שמאי, וכיון שמשכנתא בבנקים כפופה לשווי העסקה לכן פניתי לחברה זו.

(יצויין כי יש עוד מליון ש"ח בערך שעדיין לא מומשו וצריכים לצאת לקבלן במועדי התשלום לפי החוזה).

עוד יצויין כי הכוונה היא למכור את הדירה בעוד 4 שנים, כך שהאינטרס העיקרי הוא 'להפסיד' כמה שפחות על ריביות עד אז.

השאלה היא אם אפשר למחזר בבנקים משכנתא כזו בתנאים טובים יותר.

אישור יתרת משכנתה.pdf -

אבהיר:

גובה העיסקה 2.3 מליון

המשכנתא 2.1

הנכס בשלבי גמר של הבניה, ולכן עדיין לא בוצעו כל פעימות התשלום לקבלן, אלא רק מה שמופיע במסמך המצורף לעיל.

עד לקבלת המפתח יועברו עוד כמליון. -

רציתי לשאול

לקחתי משכנתא לפני 2.5 שנים (ממשם בתחילת המלחמה עם עזה) כשהריביות היו מאוד גבוהות

בתמהיל כזה (בנק הפועלים):

150000 פריים -0.42

230000 קל"צ 4.99

300000 מל"צ F+0.81 כל 3 שנים שיש לי תחנת יציאה בעוד כ5 חודשים

א. האם שווה לשנות?

ב. אני יודע שהקל"צ גבוה יחסית להיום אך אם אני לא מתכנן לפרוע מוקדם שווה לי לשלם קנס של 1.25 אחוז שירדה הריבית בשביל תנאים קצת יותר טובים?

ג. אם אני רוצה לקצר את חלק מהמסלולים ל20 שנה מהיום (סה"כ ישולמו 23 שנה) במה עדיף לצמצם

תודה רבה על הבמה החשובה -

אשמח שהמומחים של הפורום יתנו את חוות דעתם בנוגע למשכנתא זו (אולי זה משנה היא נלקחה לצורך שיפוץ).

@עבד-השם לכאורה ניתן להוזיל קצת

אך לא ניתן לענות תשובה מדוייקת ללא דוח יתרות.

בכללי מזרחי כשנותנים לשיפוץ הם נותנים יקר יותר ומומלץ לאחמ"כ למחזר וזה חוזר להיות כדיור רגיל -

רציתי לשאול

לקחתי משכנתא לפני 2.5 שנים (ממשם בתחילת המלחמה עם עזה) כשהריביות היו מאוד גבוהות

בתמהיל כזה (בנק הפועלים):

150000 פריים -0.42

230000 קל"צ 4.99

300000 מל"צ F+0.81 כל 3 שנים שיש לי תחנת יציאה בעוד כ5 חודשים

א. האם שווה לשנות?

ב. אני יודע שהקל"צ גבוה יחסית להיום אך אם אני לא מתכנן לפרוע מוקדם שווה לי לשלם קנס של 1.25 אחוז שירדה הריבית בשביל תנאים קצת יותר טובים?

ג. אם אני רוצה לקצר את חלק מהמסלולים ל20 שנה מהיום (סה"כ ישולמו 23 שנה) במה עדיף לצמצם

תודה רבה על הבמה החשובה@יוני-יוני כדאי שתעלו דוח יתרות כדי לקבל תשובה מדוייקת.

מלמעלה זה נראה שמומלץ לקצר בקל"צ ולמחזר את הפריים למל"צ כל 1.5 שנים -

כל נגיעה בקל"צ לא תצטרך להוסיף לי כ70000 קנס?

לא.

נכון להיום תהיה לך עמלה רק של 3,500 ש"ח. שכמובן לא משולמת בפעם אחת אלט מצטרפת למשכנתא.

מצד שני חסכת 22,000 ש"ח. כל זה לפני קיצור תקופה.אז א. שווה לשנות. הרווח הוא פי 6.

ב. אם אנחנו מדברים על קיצור ל 20 שנה, שווה לקצר את הקל"צ כך תמקסם את הרווח של חיסכון בריבית .

הרווח במקרה הזה יטפס ויגיע ל 75,000 ש"ח. -

@יוני-יוני כדאי שתעלו דוח יתרות כדי לקבל תשובה מדוייקת.

מלמעלה זה נראה שמומלץ לקצר בקל"צ ולמחזר את הפריים למל"צ כל 1.5 שניםלמחזר את הפריים למל"צ כל 1.5 שנים

נראה לי שלשנות כעת את הפריים למלצ יהיה מיותר וגם לא לטובת הלווה.

כיום הם זהים כמעט לגמרי, ויש הפחתה או שנים בדרך, לפריים.

כך שאם נקבע כעת את המלצ אפילו לשנה וחצי, יצא לו הפסד.בסייעתא דשמיא.

יצחק עיני = משכנתא נכונה +

משכנתאות ואיחוד הלוואות. חבר התאחדות יועצי המשכנתאות.

חדש !! שיחת ייעוץ חינם

חייגו עכשיו

0559511632

או במייל i7122402@gmail.com -

למחזר את הפריים למל"צ כל 1.5 שנים

נראה לי שלשנות כעת את הפריים למלצ יהיה מיותר וגם לא לטובת הלווה.

כיום הם זהים כמעט לגמרי, ויש הפחתה או שנים בדרך, לפריים.

כך שאם נקבע כעת את המלצ אפילו לשנה וחצי, יצא לו הפסד.@Magshimim בתיזמון נכון של מיחזור למל"צ בשבועות האלו עם ירידת העונים הצפויה ניתן לקבע לשנה וחצי ריבית של סביבות 4.3-4.4%

לעומת הפריים שלכאורה תרד עוד רבע אחוז ויכולה גם לעלות בהתאם למצב המלחמות באיזור שעדיין לא נרגע לגמרי -

@Magshimim בתיזמון נכון של מיחזור למל"צ בשבועות האלו עם ירידת העונים הצפויה ניתן לקבע לשנה וחצי ריבית של סביבות 4.3-4.4%

לעומת הפריים שלכאורה תרד עוד רבע אחוז ויכולה גם לעלות בהתאם למצב המלחמות באיזור שעדיין לא נרגע לגמריאני לא נביא ולא מתיימר, אבל יש דיבור על הורדה או שתיים בפריים עד סוף שנה.

כך שאם נקבע עכשיו את הפריים על p-0.8 נרוויח מסלול על 4.2% ואולי אפילו 3.95%..לכן לדעתי עדיף להחליף פריים בפריים כרגע .

במיוחד שבמקרה הנ"ל זה עוזר גם לפזר סיכונים.

בסייעתא דשמיא.

יצחק עיני = משכנתא נכונה +

משכנתאות ואיחוד הלוואות. חבר התאחדות יועצי המשכנתאות.

חדש !! שיחת ייעוץ חינם

חייגו עכשיו

0559511632

או במייל i7122402@gmail.com -

אני לא נביא ולא מתיימר, אבל יש דיבור על הורדה או שתיים בפריים עד סוף שנה.

כך שאם נקבע עכשיו את הפריים על p-0.8 נרוויח מסלול על 4.2% ואולי אפילו 3.95%..לכן לדעתי עדיף להחליף פריים בפריים כרגע .

במיוחד שבמקרה הנ"ל זה עוזר גם לפזר סיכונים.

כך שאם נקבע עכשיו את הפריים על p-0.8 נרוויח מסלול על 4.2% ואולי אפילו 3.95%..

פריים -0.8 יכול להיות שאתה צודק

אך כבר קשה להשיג את זה

בפרט לא במיחזור פנימי

משא"כ מל"צ ניתן לקבל במרווחים נמוכים יותר.

ובהקשר להמשך ירידות הפריים, בדיוק מישהו העלה כעת באשכול מקביל---

-

כל נגיעה בקל"צ לא תצטרך להוסיף לי כ70000 קנס?

לא.

נכון להיום תהיה לך עמלה רק של 3,500 ש"ח. שכמובן לא משולמת בפעם אחת אלט מצטרפת למשכנתא.

מצד שני חסכת 22,000 ש"ח. כל זה לפני קיצור תקופה.אז א. שווה לשנות. הרווח הוא פי 6.

ב. אם אנחנו מדברים על קיצור ל 20 שנה, שווה לקצר את הקל"צ כך תמקסם את הרווח של חיסכון בריבית .

הרווח במקרה הזה יטפס ויגיע ל 75,000 ש"ח.@Magshimim למה בעצם זה קנס רק של 3500?

אם בעצם יש לי עוד 27.5 שנה ומאז הריבית ירדה לדעתי ב1.25%

איך בעצם זה עובד?

תודה רבה

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}