משלמים יותר מדי על המים? כך תחסכו אלפי שקלים בפעולה פשוטה

כלכלת המשפחה

4

פוסטים

4

כותבים

424

צפיות

2

עוקבים

-

רבים מאיתנו אינם מודעים לאופן שבו מחושב חשבון המים, וחבל – חוסר הידיעה הזה עולה לנו ביוקר. הנה הסבר קצר שיעשה לכם סדר:

כיצד בנוי התעריף?

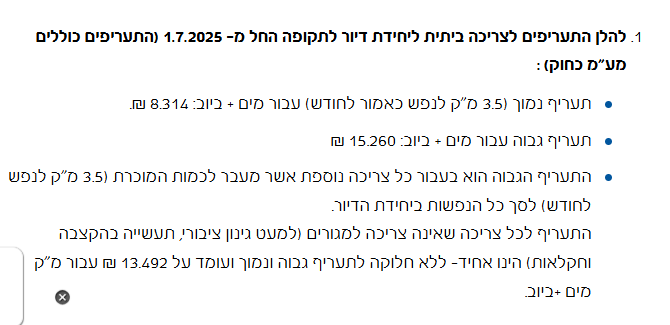

תשלום המים בישראל מחולק לשתי מדרגות חיוב:תעריף א' (המוזל): כ-8 ש"ח למ"ק.

תעריף ב' (היקר): כ-15 ש"ח למ"ק – כמעט כפול!

איך נקבעת הזכאות לתעריף המוזל?

המפתח הוא מספר הנפשות בבית. כל נפש זכאית למכסה של 3.5 מ"ק לחודש בתעריף המוזל. כל צריכה מעבר לכך – תחויב בתעריף היקר.היכן הבעיה?

תאגידי המים אינם מסונכרנים תמיד באופן אוטומטי עם רישומי משרד הפנים. אם לא עדכנתם את מספר הנפשות בפועל, התאגיד עלול לחייב אתכם לפי ברירת מחדל של 2 נפשות בלבד, מה שמקטין משמעותית את מכסת המים המוזלים שלכם.דוגמה למשמעות הכספית:

משפחה בת 7 נפשות (הורים ו-5 ילדים) שרשומה בטעות כ-2 נפשות בלבד, וצרכה 49 מ"ק בחשבון דו-חודשי, תשלם כ-637 ש"ח.

לאחר עדכון מספר הנפשות, אותה משפחה תשלם על אותה צריכה רק 392 ש"ח.

המשמעות: חיסכון מיידי של כ-38% בחשבון, המצטבר לכ-1,500 ש"ח בשנה!מה עלינו לעשות?

בדיקה: פתחו את חשבון המים הקרוב. בחלקו העליון מופיע סעיף "מספר נפשות". ודאו שהמספר תואם למציאות. בנוסף, בדקו בגוף החשבון האם חויבתם לפי "תעריף ב'" (תעריף חריגה).

פעולה: במידה ומספר הנפשות שגוי, פנו לאתר האינטרנט או למייל של תאגיד המים, ושלחו צילום ת.ז. בצירוף הספח המעודכן.

זיכוי: ניתן לבקש עדכון רטרואקטיבי וקבלת זיכוי כספי עד שנה אחת לאחור.

מתי חובה לעדכן?

בכל שינוי סטטוס: לידת ילד, מעבר דירה, שותפים, טאבו משותף או דירות מחולקות.בדיקה קצרה יכולה לחסוך לכם כסף רב. בהצלחה!

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}