פניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה

פנסיה, גמל וקרנות השתלמות

29

פוסטים

8

כותבים

726

צפיות

7

עוקבים

-

כל מי שכתב שיש לו אפשרות או מידע על אופציות טובות יותר נשמח כולם כאן לטלפונים ופירוט.

-

עוד שאלה:

הסוכן מציע לי 2 הצעות:

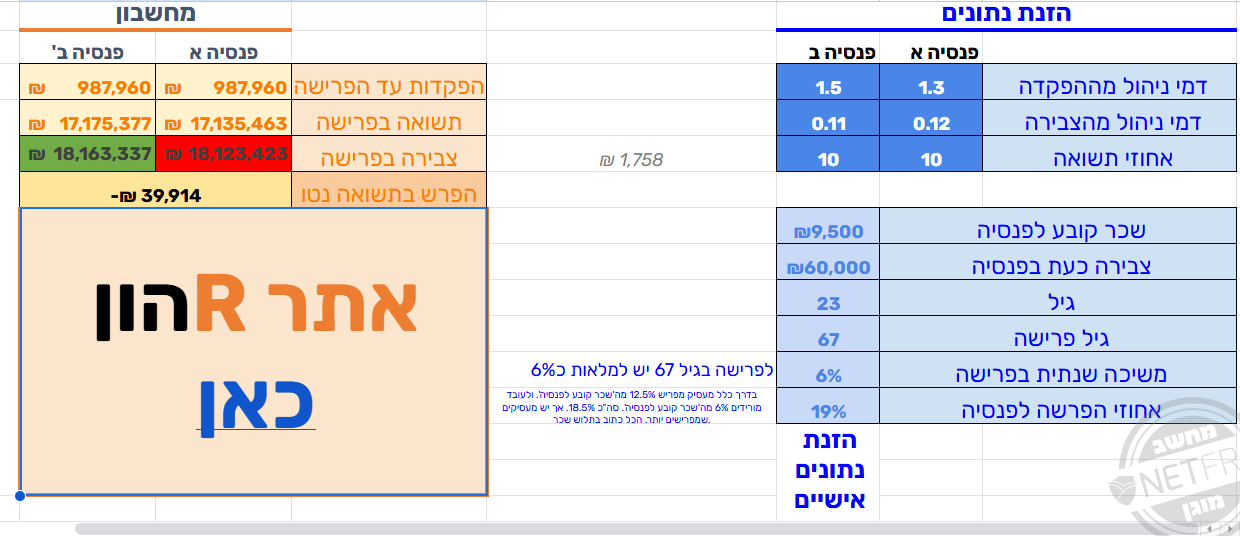

א. הראל 1.5 הפקדה ו0.11 צבירה

ב. מגדל 1.3 הפקדה ו0.12 צבירה

והוא אומר לי שהראל שווה יותר בגלל הצבירה הנמוכה.

כאמור יש לי כיום 62 אלף צבירה והפקדה ממשכורת של 10 אלף.

הואצודק?

זה נשמע לי מוזר -

הבנתי מסוכן ביטוח שהאיזון האקטוארי של מגדל שלילי ולכן לא כדאי להשים שם אפי' שהדמי ניהול שלהם נמוכים האם זה נכון? מה המשקל שצריך לתת לאיזון האקטוארי?

@השומר כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

@צמיחה בהראל דרך סוכנים מסוימים אפשר להשיג 1.1 מהפקדה ו0.1 מצבירה שזה משתלם לדעתי אם יש כבר כמה עשרות אלפים בתיק.

נשמח שתעלה פרטים

-

@בן-עליה

כרגע אין שום חברה שיש לה איזון אקטוארי שלילי, חוץ ממור ומנורה.

פנסיה כל המסלולים.pdf@צמיחה כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

@בן-עליה

כרגע אין שום חברה שיש לה איזון אקטוארי שלילי, חוץ ממור ומנורה.

פנסיה כל המסלולים.pdfיכול להיות שהם דיברו למשך השנים האחרונות?

-

עוד שאלה:

הסוכן מציע לי 2 הצעות:

א. הראל 1.5 הפקדה ו0.11 צבירה

ב. מגדל 1.3 הפקדה ו0.12 צבירה

והוא אומר לי שהראל שווה יותר בגלל הצבירה הנמוכה.

כאמור יש לי כיום 62 אלף צבירה והפקדה ממשכורת של 10 אלף.

הואצודק?

זה נשמע לי מוזר@חיסכון-לחתונה כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

והוא אומר לי שהראל שווה יותר בגלל הצבירה הנמוכה.

הפוך בצבירה נמוכה עדיף דמי ניהול זולים מהפקדה, אני כאמור הייתי הולך על ההצעה של 0.9% 0.16%

-

@חיסכון-לחתונה כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

והוא אומר לי שהראל שווה יותר בגלל הצבירה הנמוכה.

הפוך בצבירה נמוכה עדיף דמי ניהול זולים מהפקדה, אני כאמור הייתי הולך על ההצעה של 0.9% 0.16%

@מתכנן-פיננסי

איפה וממי אפשר להשיג את זה? -

מדובר בפנסיה של אישתי היא מרוויחה ברוטו כ9.5 אלף

אלו הנתונים שלה

במיטב- 40,000 שח, לא פעילה, חלקה לא כשר

במור צבירה של מעל 20,000 שח, לא כשר, פעילה

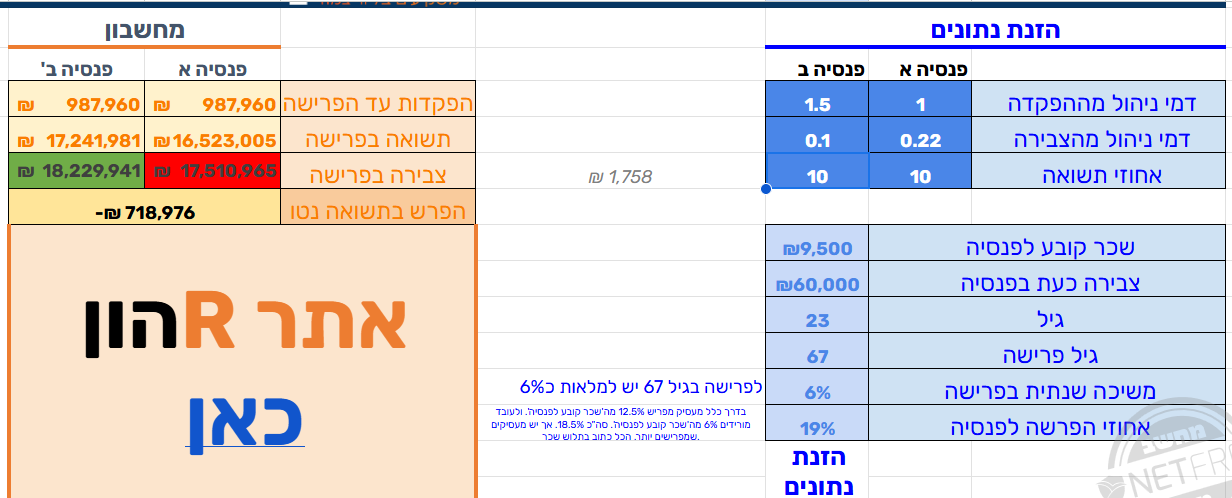

שתיהן במסלול ברירת מחדל של 1 אחוז ו- 0.22דמי הניהול שהציעו לי הם 1.5 מהפקדה ו- 0.1 מצבירה, אלו דמי ניהול שמתאימים להכנסה של 10,000 שח, ומותאמים לכך שככל שהצבירה תגדל, זה ילך וישתלם לכם.

כך לטענתם, האם זה נכון?קה"ש- במסלול עובדי הוראה עם דמי ניהול של 0.12, מסלול כשר (בערך 32 אלף)

אם אני פותח קה"ש רגילה, זה בדמי ניהול של 0.6, אבל עם מגוון של מסלולים כמו קה"ש רגילה, האם זה עדיף? וזה לא בזבוז בנוגע לסכום שקיים כבר בהשתלמות של מורות?גמל גל- קופה בלי חלופה כשרה, דמי ניהול של 0.21, היא לא פעילה יש בה בערך 2000 ש"ח והציעו לי להכניס לפנסיה.

ועוד שאלה אחרונה דיברתי עם יועץ השקעות מסוים (מדובר באדם ש35 שנה בתחום והוא מוצלח מאוד ויש לו הרבה מאוד לקוחות חלקם חברות גדולות) שאמר לי שאת הפנסיה לא להעביר לסיכון מוגבר גם עם זה עוד 35 שנה. כי הפנסיה זה הביטוח היחד ולא מהמרים עליו.

@חיסכון-לחתונה כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

מדובר בפנסיה של אישתי היא מרוויחה ברוטו כ9.5 אלף

אלו הנתונים שלה

במיטב- 40,000 שח, לא פעילה, חלקה לא כשר

במור צבירה של מעל 20,000 שח, לא כשר, פעילה

שתיהן במסלול ברירת מחדל של 1 אחוז ו- 0.22דמי הניהול שהציעו לי הם 1.5 מהפקדה ו- 0.1 מצבירה, אלו דמי ניהול שמתאימים להכנסה של 10,000 שח, ומותאמים לכך שככל שהצבירה תגדל, זה ילך וישתלם לכם.

כך לטענתם, האם זה נכון?כן, הם צודקים. ההצעה השניה עדיפה.

הנה חישוב מתוך מחשבון הפנסיה של אהרן זלץ:

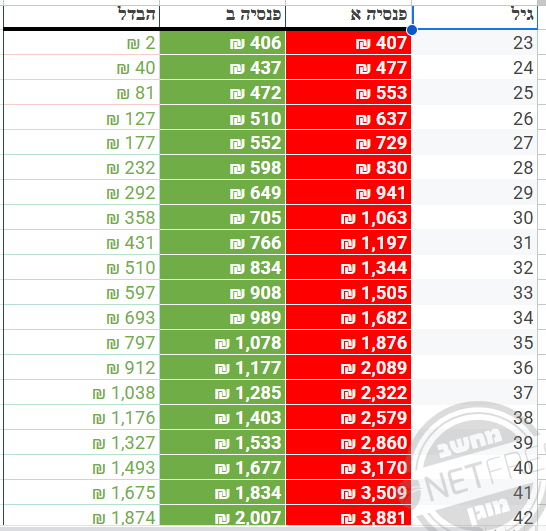

וזה פירוט הפער בדמי הניהול בכל שנה:

מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

@חיסכון-לחתונה כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

מדובר בפנסיה של אישתי היא מרוויחה ברוטו כ9.5 אלף

אלו הנתונים שלה

במיטב- 40,000 שח, לא פעילה, חלקה לא כשר

במור צבירה של מעל 20,000 שח, לא כשר, פעילה

שתיהן במסלול ברירת מחדל של 1 אחוז ו- 0.22דמי הניהול שהציעו לי הם 1.5 מהפקדה ו- 0.1 מצבירה, אלו דמי ניהול שמתאימים להכנסה של 10,000 שח, ומותאמים לכך שככל שהצבירה תגדל, זה ילך וישתלם לכם.

כך לטענתם, האם זה נכון?כן, הם צודקים. ההצעה השניה עדיפה.

הנה חישוב מתוך מחשבון הפנסיה של אהרן זלץ:

וזה פירוט הפער בדמי הניהול בכל שנה:

@סייעתא-דשמיא

תודה רבה.

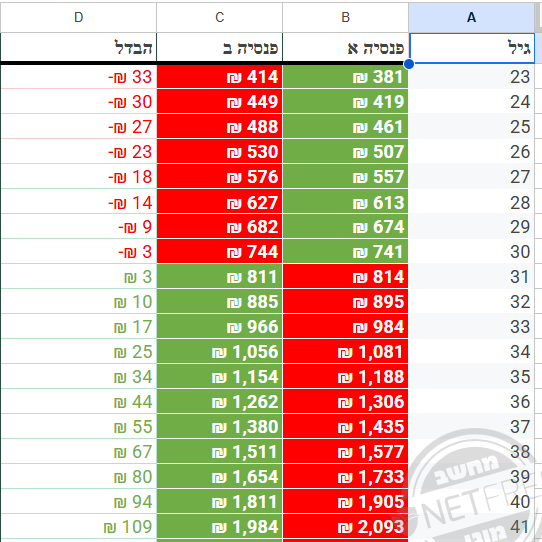

היא אמרה לי שאפשר גם לקבל במגדל 1.3 הפקדה ו0.12 צבירה

אבל עדיף לי את הראל שזה 1.5 הפקדה ו0.11 צבירה. נשמע לי מוזר, לא? -

@סייעתא-דשמיא

תודה רבה.

היא אמרה לי שאפשר גם לקבל במגדל 1.3 הפקדה ו0.12 צבירה

אבל עדיף לי את הראל שזה 1.5 הפקדה ו0.11 צבירה. נשמע לי מוזר, לא?@חיסכון-לחתונה כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

היא אמרה לי שאפשר גם לקבל במגדל 1.3 הפקדה ו0.12 צבירה

אבל עדיף לי את הראל שזה 1.5 הפקדה ו0.11 צבירה. נשמע לי מוזר, לא?פער זניח מאוד בין 2 ההצעות. שניהם טובים.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}