@משה-חיים

ידידי, מי שמשקיע בנדל"ן יש לו מה לספר ולתאר, ואני לא בא להמעיט מערכו - זה באמת דורש אומץ ותעוזה, אבל מי שמשקיע בשוק ההון פשוט אין לו מה לספר, קנה כמה ניירות ושכח מזה עד לכמה עשורים אח"כ, זה הכל.

ס

סייעתא דשמיא

@סייעתא דשמיא

-

שוק ההון מול נדל"ן -

אני באמת סוחר עצמאי?@חושב-שאני-גאון

תראה כאן מאמר חדש מאהרן זלץ בנושא. -

נקודות זיכוי וסעיף 46@עמית-של-סגל

בטופס 135, כמו כל החזר מס.

אגב, החזר מס על רווח הון מחושב לפי בן הזוג שהרוויח יותר, גם אם הקופה רשומה על שם בן הזוג השני, ורק עם נקודות הזיכוי הבסיסיות ניתן לנכות מס רווח הון, זאת אומרת 2.75 נקודות לאשה או 2.25 לגבר, וכל שאר נקודות הזיכוי ניתנים למימוש רק בהכנסה מיגיעה אישית (משכורת וכדו'). אבל ניתן להשתמש קודם בנקודות הזיכוי של הילדים וכדו' להוריד את המס מהמשכורת, ואז לקחת את נקודות הזיכוי הבסיסיות - בהנחה שכבר לא צריך אותם בשביל המשכורת - ולהוריד איתם את המס על רווח הון.

יש לציין את גובה הריבית שהתקבלה בסעיף הכנסות חייבות שאינן מיגיעה אישית (רווח משוק ההון בשדה 157, ורווח מפקדון בנקאי בשדה 078), ואת סכום המס שנוכה בסעיף 043, ולצרף אישור ניכוי מס במקור – טופס 867 – מהגוף הרלוונטי. -

איפה כדאי לשים את החיסכון לכל ילד?@אבישי-ויינגולד

מצטרף לדברי הרב אבישי ויינגולד, אין שום סיבה שלא הייה אפשרי לעבור בין חברות או מסלולים שונים גם אחרי גיל 21, ואם עשו לך בעיות תוכל לפנות לרשות שוק ההון ולהתלונן, ותראה שינוי תוך זמן קצר. -

אני באמת סוחר עצמאי?@חושב-שאני-גאון

למה לא תפתח חשבון בבית השקעות כמו מיטב או אקסלנס בדמי ניהול יותר זולים? -

ללא שום חשש ריבית@נפתלי

כל קרן סל שמבצעות עקיבה סינתטית ע"י חוזים ואופציות אינה צריכה היתר עסקא כלל. -

עלות הביטוחים בפנסיה@רחל-עומסי

אני עדיין חושב שגם במסלול מנוהל אקטיבית דמי הניהול חשובים יותר מתשואות העבר, מאחר שהתשואה שהייתה בעבר אינה מעידה כלל על העתיד, ואדרבה החברות שהרוויחו יותר 5 שנים הפסידו יותר ב5 שנים הבאות ולהיפך, כמו שהראתי למעלה.@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

לא נשקיע את כספינו בקרן פנסיה כדוגמת ברירות מחדל במקרה שיש לנו הכנסה יציבה ומסודרת.

בין קרנות הפנסיה שהן ברירות מחדל יש גם את מיטב דש לשם הדוגמא, את לא תשימי את הכסף שלך במיטב???

ההגדרה היא לא קרן ברירת מחדל או לא ברירת מחדל, זה לא מעיד על כלום, סה"כ היה מכרז בין כל החברות מי נותן דמי ניהול מסוימים (מוזלים יחסית) ומי שהסכים נכנס לקרן ברירת מחדל - וזה יכול להיות גם חברה גדולה יציבה ומבוססת כדוגמת מיטב דש, וזה אגב משתנה כל עשר שנים, כך שזה לא מדד בכלל.

אפשר לומר שלא לשים את הכסף בחברה קטנה או לא מבוססת, אבל זה לא קשור לברירת מחדל. -

ללא שום חשש ריבית@נפתלי

מה השאלה?

כל מסלול עם הכשר אין בו חשש ריבית.

כוונתך בלי להסתמך על היתר עסקא? -

עלות הביטוחים בפנסיה@רחל-עומסי

אכן, אבל זה לא עונה על השאלה שלי.

אין קשר בין יציבות ביטוחית לתשואה.

כתבת:

@רחל-עומסי כתב בעלות הביטוחים בפנסיה:תשואות ומסלולי השקעה- לבחון את אותו מסלול על פי תשואות העבר לפחות 5 שנים אחורה

ואני חוזר על שאלתי הראשונה: מה טעם לבחון את תשואות העבר ולהחשיב את זה יותר מגובה דמי הניהול, מאחר שהתשואה שהייתה בעבר אינה מעידה כלל על העתיד, ואדרבה החברות שהרוויחו יותר 5 שנים הפסידו יותר ב5 שנים הבאות ולהיפך.

האם לא עדיף לפיכך לבדוק קודם את דמי הניהול ורק אח"כ את תשואות העבר? -

עלות הביטוחים בפנסיה@רחל-עומסי

מה נקרא חברה 'גדולה' ומה חברה 'קטנה', מאיזה היקף נכסים נקרא 'גדולה'?

אנליסט נקרא חברה 'גדולה'? היקף הנכסים שלה עומד על 1,138 מיליון ש"ח (יותר ממנורה לשם הדוגמא), והיא השיאה (במניות חו"ל) תשואה של -0.5% (זאת אומרת הפסידה) בין שנת 2005 עד 2010, ואילו בין 2010 ל2015 השיאה כ-12% בשנה, יותר מכל שאר הקופות.

בכלל למה שיהיה הבדל בזה בין חברות גדולות לקטנות? -

איזו דרך יותר טובה?@רואה-את-הנולד

אכן, יש הוצאות ניהול השקעות.

זה קיים בכל הקופות - פנסיה קרן השתלמות וקופת גמל. -

על משנת יוסף, איקאה ומה שבינהם@הקול-השפוי

אם אתה מכיר בנווה יעקב מקום לפתוח אושר עד תעדכן...

אין שום קשר בין זה למשנת יוסף. -

איזו דרך יותר טובה?@i90990

לא,

1% מ100 זה 1 ש"ח, וכפול 7 זה 7 ש"ח.

בדיוק כמו 1% מ700 ש"ח שזה גם 7 ש"ח. -

איזו דרך יותר טובה?@i90990 כתב באיזו דרך יותר טובה?:

אבל כאן יש כמה סכומים צבורים?

אם כאן יקחו לדוגמא 1% כמה פעמים במקום 1% על סכום אחד זה יותר שווה?

אם יהיה קרן שמפקידים לה בחודש לדוגמא 700

או 7 קרנות שמפקידים לכל אחת 100

אז עדיף 1% מ700 או 7% מ700?מה כוונתך 7% מ700?

בשתי האפשרויות מדובר על 1% מ700, רק שזה או 1% מ700 בפעם אחת או 1% מ100 כפול 7. -

למה תוכנית חסכון יקרה יותר??@דוד-פ

מה שייך הו"ק, הרי צריך לקנות את הנייר, לא מספיק רק להעביר את הכסף? -

איזו דרך יותר טובה?@ביזנייעס

אין דמי ניהול מהפקדה בקופות גמל להשקעה וקרנות השלמות אלא רק מהצבירה.

אבל התשובה נכונה, אין הבדל בדמי הניהול מאחר שהוא נקבע באחוזים מהסום הצבור. -

המדריך למשקיע המתחיל -

עלות הביטוחים בפנסיה@רחל-עומסי

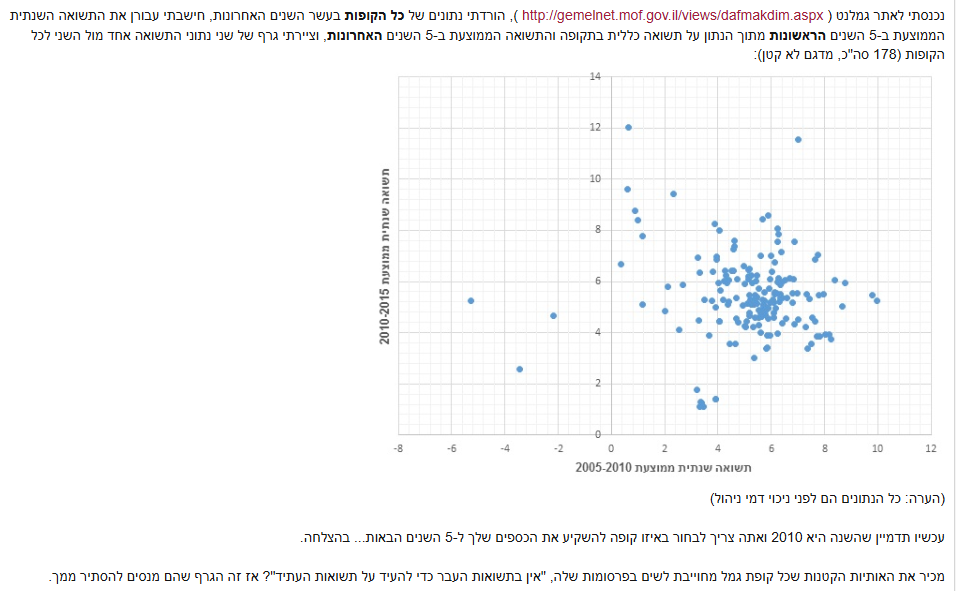

יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות. -

נדל"ן בארה"ב@משה-חיים

אני לא מתמצא בעניני נדל"ן לא בארץ ובודאי לא בחו"ל, אבל חשבת על עניני המס בארה"ב?

לדוגמא, מס עיזבון שקיים בארה"ב ולא קיים בארץ, מחייב כל עזבון של נכס שנמצא בארה"ב ושייך לאדם שאינו אזרח אמריקאי במס של 35% על כל דולר מעל ל60,000$. -

דברים שחשוב לעשות לפני סוף השנה האזרחית.לפני סוף השנה האזרחית הנוכחית מומלץ לבדוק האם מגיע לכם החזר מס על שנת 2018 והלאה, שכן מתחילת שנת 2025 לא ניתן יותר לבקש החזר מס על שנת 2018.

כמו כן, מומלץ להכנס לאזור האישי הממשלתי ולהוריד את דו"ח נתוני האשראי שלכם אם עוד לא עשיתם את זה השנה, ניתן להוריד בחינם פעם אחת בשנה.

{kind=link}

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}