@רואה-את-הנולד

נכון להיום אין אכיפה

רחל עומסי

@רחל עומסי

-

פתיחת עסק זעיר - עבור קרן השתלמות. -

קרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?@מתעניין-1

זה לא בדיוק כך

מגיעים אלי מאות מיועצים, רוב העמותות מעדכנות ל-7.5+2.5 למעט עמותות קטנות מאוד (בד"כ מחוסר ידיעה). -

קרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?@מתעניין-1

ישנם עמותות המעדיפות להשאיר את ההפקדה ל-8.4 כדי להימנע מקיזוז של משרד החינוך במקרה של בקרה.

מבחינה חוקית ניתן להפריש 7.5 במקרה של קופה רגילה, אך משרד החינוך רשאי לקזז את התקצוב. -

למי יש סיכוי לפרוש בראש שקט שכיר או עצמאי ?@צופה-ומביט

עצמאי המפקיד לקופת גמל להשקעה או קרן השתלמות במקום לקרן הפנסיה רוב הסיכויים שימשוך זאת לצורכי חתונות ילדים או להוצאות אחרות ובפנסיה יוותר ללא כלום.

בנוסף אין לו את הכיסוי הביטוחי של נכות ושארים -

המשכורת נשארת זהה אבל המחירים עולים - מה עושים?שמירה על ערך הכסף - למה זה קריטי לעתיד הכלכלי שלנו?

אנחנו עובדים קשה כדי להרוויח כסף, חוסכים ומשקיעים, אך האם עצרנו לחשוב כיצד לשמור על ערכו לאורך זמן?

"בזיעת אפיך תאכל לחם" (בראשית ג,יט) – העבודה הקשה היא חלק מגזירת האדם, אך אין להדר בה מעבר לנדרש (מסילת ישרים כא,מידת החסידות).אינפלציה, החלטות כלכליות שגויות והיעדר תכנון פיננסי עלולים לפגוע בכוח הקנייה של כספנו ולגרום להפסדים מצטברים. לכן, חשוב להבין כיצד לשמור על ערך הכסף ולהבטיח יציבות כלכלית.

במאמר זה נבין כיצד ניתן לשמור על ערך הכסף ולהבטיח יציבות כלכלית.

מה קורה לכסף שלנו עם הזמן?

כל שקל שיש לנו היום שווה יותר מאותו שקל בעתיד.

למה? כי עם השנים כוח הקנייה של הכסף נשחק בגלל האינפלציה. לדוגמה, אם היום ניתן לקנות ב-100 ש"ח סל מוצרים מסוים, בעוד 10 שנים ייתכן שהסכום הזה לא יספיק לאותו סל.

איך שומרים על ערך הכסף?

- השקעות חכמות במקום השארת הכסף בעו"ש

רבים מחזיקים סכומי כסף גדולים בעו"ש או בפיקדונות בריבית נמוכה, אך בפועל, עם אינפלציה שנתית ממוצעת של 2%-3%, הכסף מאבד מערכו. הדרך לשמור על ערך הכסף היא להשקיע אותו באפיקים שמניבים תשואה עודפת על האינפלציה, כמו קרנות השתלמות, קופות גמל להשקעה, מניות, נדל"ן או השקעות מניבות אחרות. - חיסכון פנסיוני ותכנון נכון לפרישה

חיסכון לפנסיה הוא לא רק להפריש כסף לקרן, אלא לוודא שהמסלול מתאים לנו ושאנחנו לא משלמים דמי ניהול גבוהים ללא הצדקה. תכנון נכון של החיסכון הפנסיוני מאפשר שמירה על כוח הקנייה שלנו גם לאחר הפרישה. - ניהול סיכונים- לא לפחד מהשקעות, אבל לעשות זאת נכון!

הרבה אנשים נמנעים מהשקעות מתוך חשש מסיכון, אבל האמת היא שהימנעות מוחלטת מהשקעות מסוכנת לא פחות. מי שלא משקיע עלול לראות את כספו נשחק לאורך השנים. המפתח הוא פיזור סיכונים חכם, בהתאם לצרכים וליעדים האישיים. - תכנון חיסכון לטווח קצר וארוך

מלבד פנסיה והשקעות, חשוב לנהל גם חיסכון ייעודי להוצאות גדולות כמו חתונות ילדים, רכישת דירה או פרויקטים עתידיים. תכנון מוקדם מאפשר לחסוך בצורה חכמה ולהימנע מהלוואות יקרות בעתיד.

בדיקת הוצאות והתנהלות פיננסית חכמה

מעבר להשקעות, חשוב גם לשים לב להוצאות ולנהל תקציב משפחתי מאוזן. מעקב אחר ההוצאות, השוואת מחירים, מיצוי זכויות ובדיקת חיובים קבועים יכולים לחסוך אלפי שקלים בשנה.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

- השקעות חכמות במקום השארת הכסף בעו"ש

-

הגיעו דוחות החיסכון שלכם - זה הזמן לבדוק את המצב!@נחמן-רוזנבלום

צעיר, בריא ועם שאירים (בן זוג וילדים עד גיל 21) ניתן להפקיד לקרן פנסיה בסיכון גבוה. -

הלוואה אחרי החג? עצרו רגע לחשוב כלכליתכדי לבצע מינוף צריך משמעת עצמית גבוהה.

אם מדובר כמו שרשמו כאן ל-15 שנה, זו תקופת זמן שניתן לבצע בה מינוף.

הריבית הינה 7.5%

לשים לב לא להיבהל ולא למשוך בתקופות של הפסדים.

כ-4 שנים לפני שצריך את הכסף לבדוק מה מצב השוק ואם השוק לא בירידה להתחיל להוריד רמת סיכון.התשובה האם כדאי לבצע את זה היא מאוד אישית ותלויה באופי של האדם.

לדעתי האישית אם יש רצון לחסוך ניתן לבצע תשלומים חודשיים לחיסכון, אם הלוואה זה מה שימריץ אותך לחסוך- אז תבצע דרך מינוף.

אמנם הסכומים שיתקבלו יהיו שונים, אך יש כאן גם את המרכיב המנטלי שהוא מאוד חשוב.

בהצלחה! -

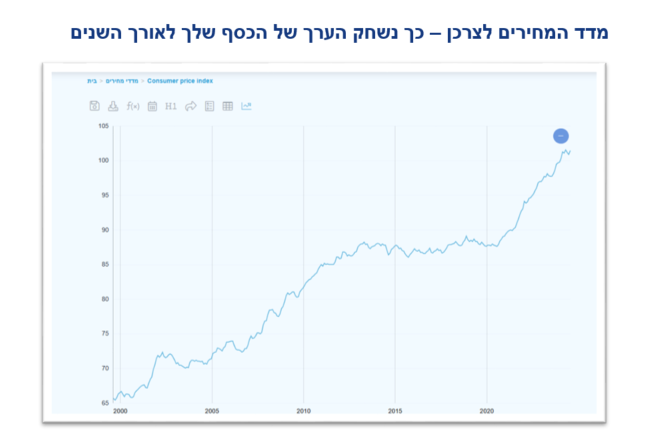

האינפלציה מזנקת! כך תשמרו על הערך של הכסף שלכםהמדד האחרון שפורסם השבוע ע"י הלשכה המרכזית לסטטיסטיקה (הלמ"ס) לא משאיר מקום לספק:

מדד המחירים לצרכן עלה באפריל ב 1.1% העליה החדה ביותר בשלוש השנים האחרונות.

האינפלציה השנתית טיפסה ל 3.6% מעל גבול היעד של בנק ישראל.

מדוע זה רלוונטי לנו?

במילים פשוטות: הכסף שלנו קונה פחות ולא מדובר בתופעה חולפת, כי מדינה מתוקנת תשאף לשמור על אינפלציה מתונה לאורך זמן.

ולכן אם הכסף שלכם "יושב בצד" באפיקים סולידיים מדי- או גרוע מכך, שוכב בעו"ש או פיקדון - הוא נשחק בשקט ובמהירות.

כסף שלא עובד מאבד ערך!

אז מה עושים?

- בודקים את מסלולי ההשקעה בחסכונות הקיימים (פנסיה, גמל, השתלמות ועוד)

- משאירים ביתרת העו"ש רק כספים שאנו צריכים לשימוש שוטף.

- מתאימים את רמת הסיכון למצב האישי- כדי לשמור על איזון בין יציבות לצמיחה

- שוקלים השקעה חכמה בשוק ההון דרך קופות מפוקחות.

דוגמא אישית מהשבוע

השבוע סיימתי ללוות זוג מקסים – האישה בשנות ה-30 לחייה, עובדת בשכר גבוה, עם הפרשות מסודרות לפנסיה כבר משנת 2012.כשעברתי על הנתונים כהכנה לפגישה, נתקלתי בפרט שכאב לי במיוחד:

כל הכסף שהופרש עבור הפנסיה הושקע במסלול "אג"ח ממשלות"– עם תשואה ממוצעת שלילית של 0.37%- בחמש השנים האחרונות.

כן, קראתם נכון – במקום לצבור רווחים, היא רק הפסידה ערך כל שנה.למרות התסכול, התעודדתי מהתחושה שזו בדיוק הסיבה שאני כאן – כדי להחזיר שליטה, ולתקן עיוותים שקטים כאלה.

במהלך הפגישה עברנו יחד למסלול השקעה המתאים לגיל ולמצב הכלכלי שלהם – מסלול בסיכון גבוה יותר, שמאפשר שמירה על ערך הכסף לאורך זמן ואפילו צמיחה אמיתית.

והם?

הופתעו. אולי אפילו נבהלו לרגע – אבל הודו לי על כך שלא הנחתי להם להמשיך כרגיל מבלי לדעת.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

-

מי המציא את הפנסיה? ולמה זה עדיין משפיע עלינו היום?קצת היסטוריה...

הרעיון של חיסכון פנסיוני הומצא לראשונה ב־1889 על ידי הקנצלר הגרמני אוטו פון ביסמרק.

גיל הפרישה שנקבע אז היה 70.

אבל שימו לב: תוחלת החיים באותה תקופה הייתה רק כ־45 שנים,

כך שרוב האנשים כלל לא הגיעו לגיל שבו יקבלו קצבה.מאז, תוחלת החיים קפצה משמעותית, אך גיל הפרישה כמעט לא השתנה, והתוצאה: פערים כלכליים משמעותיים שדורשים מאיתנו תכנון אישי מדויק.

מהי בכלל הפנסיה?

פנסיה היא קצבה חודשית שמחליפה את ההכנסה מעבודה לאחר גיל פרישה. לאורך שנות העבודה, אנחנו מפרישים כספים לקרן פנסיה – והיא מצידה צוברת עבורנו חיסכון שישמש אותנו בפרישה.

הרעיון פשוט: ליצור רצף הכנסה גם כשכבר לא עובדים.ומהו גיל הפרישה כיום?

בישראל גיל הפרישה החוקי עומד על:

גברים:67

נשים: 63 (ועולה בהדרגה ל-65)

אבל שימו לב- ניתן לפורש גם לפני או אחרי, ולכן חשוב להבין איך ההחלטה תשפיע על גובה הקצבה שלכם.ולמה נשים פורשות מוקדם יותר?

הפער בגיל הפרישה נובע משילוב סיבות היסטוריות:

נשים עבדו פחות, השתכרו פחות, וחיו יותר – ולכן הוצע להן לפרוש מוקדם יותר.

בנוסף, ההבדל המקובל בגיל בין בני זוג חיזק את התפיסה שנשים צריכות לפרוש מוקדם – כדי ששני בני הזוג יפרשו בסמוך.אך כיום, כשהמציאות השתנתה, חשוב להתאים את החיסכון למציאות הכלכלית של כל אחת ואחד מאיתנו.

תכנון פנסיוני זה לא רק לחכות לגיל 67

זה להבין איך החיסכון שלך מתנהל, כמה יישאר לך ממנו, ואיך אפשר לשפר את התנאים כבר עכשיו. עולם הפנסיה משתנה, אבל האחריות שלנו לדאוג שנגיע לגיל פרישה עם חיסכון מספיק, מותאם אישית ויעיל ככל האפשר.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

-

מתחילים עבודה חדשה? מה חשוב לבדוק כבר עכשיו?אכן, במשך 5 חודשים הקופה עם ריסק זמני.

לאחר מכן כדי לשמור על הכיסוי הביטוחי ועל הקופה כפעילה מומלץ להפקיד בהו"ק סכום של 200 ש"ח.

הקופות בד"כ לא מוכנות הפקדה של פחות מ-200 ש"ח .

תודה על הברכות!

בשמחות אצל כולם בע"ה -

משכת? ניידת? אולי עשית טעות?טעות יקרה שלא ניתן להחזיר לאחור, אל תמהרו לפעול בלי ייעוץ מקצועי!

השבוע קיבלתי שיחת טלפון מאישה הקרובה לפרישה. היא נשמעה מרוצה:

"עשיתי מהלך חכם, סוף סוף הכסף שלי יעבוד בשבילי!"

היא סיפרה ששמעה שקרן ההשתלמות למורים היא מוצר המניב תשואה נמוכה יחסית ושעדיף להעביר את הכסף לקופת גמל להשקעה.

היא מיד פעלה – משכה את כל הכספים והפקידה אותם בגמל להשקעה, בתקווה לקבל תשואה גבוהה יותר.

לכאורה, זה נשמע כמו מהלך משתלם, אך היו כמה דברים שהיא לא לקחה בחשבון:

- קיזוז כספי המעסיק – משיכה מקרן השתלמות למורים קודם פרישה מזכה רק ב-89% מחלק מעסיק. כשתפרוש בעוד שנתיים בלבד, הייתה אמורה לקבל את חלק המעסיק במלואו (100%), אך מכיוון שמשכה מוקדם – קוזזו לה 11% מהפקדות המעסיק.

- סיכון גבוה ללא צורך – לפי דבריה היא תזדקק לכסף כבר בשנה הקרובה לחתונת בנה, ולכן אין היגיון להשקיע במסלול בסיכון גבוה שעלול להוביל להפסדים.

- תשלום מס מיותר – בקופת גמל להשקעה היא תחויב במס רווחי הון של 25%, בעוד שבקרן ההשתלמות הכסף היה פטור ממס.

- עלויות ניהול גבוהות – דמי הניהול בגמל להשקעה גבוהים פי 3 לעומת קרן השתלמות למורים, מה שמקטין את הרווחים הצפויים.

מסקנה: מה שטוב לחברים לא בהכרח טוב לך!

לפני שמבצעים שינוי פיננסי משמעותי, חשוב לבדוק את כל ההשלכות. לפעמים, מתוך כוונה "להרוויח יותר" אנו עלולים דווקא להפסיד.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

-

מה קורה בשוק ההון - ולמה לא להיבהל ?מה קורה בשוק ההון - ולמה לא להיבהל ?

שלום וברכה,

התלבטתי אם לכתוב על הנושא הזה, כדי לא לעורר דאגה אצל מי שלא עוקב, אבל בעקבות השאלות הרבות שקיבלתי החלטתי לשתף ולתת קצת בהירות.

אז מה קרה?

בימים האחרונים שוק ההון חווה ירידות, בעיקר בהשפעת ההתפתחויות האחרונות בסין. סין הצליחה לפתח מודל בינה מלאכותית, AI חדש – DeepSeek – שעושה שימוש מופחת בשבבים מתקדמים. ובכך הוכיחה שאפשר לפתח בינה מלאכותית בעלויות נמוכות משמעותית.

הצלחה זו, מעוררת חששות בשוק ההון, בעיקר בתחום השבבים. כתוצאה מכך, השווקים ברחבי העולם הגיבו בחשש:

- מדדי המניות העולמיים ירדו בעקבות חוסר הוודאות.

- משקיעים רבים החלו למכור אחזקות מחשש להאטה כלכלית.

- החשש מהשפעות גלובליות השפיע גם על שוק האג"ח ושוק הסחורות.

ומה זה אומר לנו כמשקיעים?

- אל תיבהלו. תנודתיות היא חלק בלתי נפרד מהשוק.

- תוכנית השקעה טובה לא משתנה בגלל תנודות קצרות טווח. השקעה מוצלחת מבוססת על תכנון ולא על תגובות אימפולסיביות.

- השוק תמיד נע בגלים. מי שנשאר יציב ורואה את התמונה הרחבה – מרוויח בסופו של דבר.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

-

משכת? ניידת? אולי עשית טעות?@רואה-את-הנולד

לטווח ארוך ברור שההמלצה היא שונה, כאן מדובר על שינוי סמוך למשיכה. -

משכת? ניידת? אולי עשית טעות?@סייעתא-דשמיא

לתשומת לב ,

המאמר נכתב על אישה שמשכה כספים כשנה לפני שהיא הייתה צריכה אותם ושמה בסיכון גבוה.

ברור שזה צעד שאינו נכון ורק שילמה דמי ניהול גבוהים יותר.

מבחינת תשואה היא נכנסה לסיכון גבוה לטווח קצררר.

וגם קיבלה פחות במשיכה.

במקרה כזה הייתי ממליצה לה לקחת הלוואה ע"ח קרן השתלמות למורים, לשקול ביישוב הדעת האם מעוניינת לצאת לשבתון או רוצה לחיסכון ובהתאם להחליט. -

חדש! מסלול כשר עם פיזור ברמת סיכון גבוההבשורה למשקיעים המחפשים פיזור רחב וסיכון גבוה - ועם הקפדה על כשרות

מסלול עוקב מדדי מניות בחברת כלל- קיבל כשרות של בד"ץ העדה החרדית.

המסלול כולל הרכב:

44% מדד נאסדק 100 טכנולוגיה ארה"ב

36% מדד טכנולוגיה אירופה

20% מדד מומנטום

זמין במוצרים:

פנסיה מקיפה ומשלימה, קופת גמל, קרן השתלמות, גמל להשקעה וביטוח.

שימו לב: מדובר במסלול השקעה ברמת סיכון גבוהה - מתאים למי שמוכן להתמודד עם תנודתיות לצורך תשואה גבוהה לאורך זמן.

הכותבת הינה יועצת פנסיונית מורשית ומתכנת פרישה

-

80% מהאנשים מתעלמים מהדוח הזה - ואתם?קיבלתם דוח תקופתי?

כך תוודאו שהכסף שלכם עובד עבורכם!

בימים אלו מגיעים אליכם הדוחות התקופתיים של הפנסיה, קרנות ההשתלמות, קופות הגמל, חיסכון לכל ילד ועוד. לרוב, הם מלאים במספרים וטבלאות, אבל בתוכם מסתתר מידע נחוץ שיכול להשפיע על העתיד הכלכלי שלכם.

מה חשוב לבדוק בדוח?

- תשואות ודמי ניהול – האם הכסף שלכם צומח בקצב הנכון או שאתם משלמים יותר מדי?

- התאמת מסלול ההשקעה – האם המסלול שלכם מתאים לגיל ולמצבכם האישי?

- זכויות וכיסויים ביטוחיים – האם יש מרכיבי ביטוח מיותרים או חסרים?

- הפקדות והפקדות מעסיק – האם כל הכספים שהיו אמורים להיכנס אכן הופקדו?

- תחזית קצבה עתידית – האם הסכום שיהיה לכם בפרישה, תואם את הצורך שלכם?

כמה מבינים באמת את הדוח שלהם?

על פי נתונים עדכניים, כ-80% מהאנשים לא פותחים כלל את דוחות הפנסיה שלהם, ורק 17% מהם מבינים את תוכנם (על פי מחקר של ד"ר דויד לייזר מאוניברסיטת בן-גוריון).למה זה כל כך נחוץ?

מדובר בכ-2.5 משכורות בשנה שמושקעות בפנסיה! אם לא תבדקו את הדוחות ותנהלו את החסכונות שלכם נכון, אתם עלולים להפסיד סכומי כסף משמעותיים לאורך השנים.איך ייעוץ מקצועי יכול לעזור?

- למקסם תשואות ולשלם פחות דמי ניהול.

- לבחור מסלול שמתאים בדיוק עבורכם.

- לוודא שכל ההפקדות בוצעו כראוי.

- לבדוק את גובה הקצבה הצפויה ולתכנן בהתאם.

- לבנות תוכניות חיסכון לעוגן כלכלי ולחתונות ילדים.

- לקבל ביטחון שהכסף שלכם מנוהל נכון.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

-

חדש! מסלול כשר עם פיזור ברמת סיכון גבוהה@הקול-השפוי

אפשר לשלב כמה מסלולים וליצור כל אחד את הפיזור המתאים לו. -

עוזבים מקום עבודה? רגע לפני שאתם מושכים את כספי הפיצויים חשוב לדעת את זה@צמיחה

בקרן פנסיה פעילה יש כיסוי ביטוחי לפי גובה השכר

בקופה שאינה פעילה אין כיסוי ביטוחי

במקרה פטירה מקרן פנסיה פעילה מקבלים לפי שכר מבוטח (60% לבן הזוג +40% לילדים עד גיל 21), מקופה לא פעילה מקבלים סכום חד פעמי.

במקרה שיש סכום גדול בקופה לא פעילה או במצב בריאותי לא תקין או בגיל מבוגר לפעמים נשקול להעביר לגמל כדי שהכספים לא "יבלעו" בקרן הפעילה. -

מסלולי מניות בהראל -

מסלולי מניות בהראל

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}