@צמיחה

זאת השוואה שחברת הראל ביצעה

אין לי השוואה בין עוקב מדדי מניות של הראל לעוקב מדדי מניות של כלל.

זה תמהיל ההשקעה של עוקב מדדי מניות בחברת כלל

רחל עומסי

@רחל עומסי

-

מסלולי מניות בהראל -

מסלולי מניות בהראל -

קרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?@החושב

אין אפשרות להשקיע את הכספים בקרן השתלמות אלא בגמל להשקעה שיהיה חייב במס.

שיקול של כל אחד בהתאם לנתונים שלו.

אפשרות א'- אם מדובר בהשקעה לטווח ארוך מעל 10 שנים כדאי למשוך ולהעביר לגמל להשקעה עם מיסוי.

אפשרות ב'- במידה ויש הוצאה מתוכננת בטווח הקרוב כדאי להשתמש בכספים האלו (לא לבזבוז אלא לשימוש) -

קרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?@האברך-מירושלים

כדאי לברר זאת מול קרן השתלמות למורים -

כמה להפריש לקרן הפנסיה?@הגיוני

ניכוי עובד של 1% נוסף , 7% ניכוי מעובד ולא 6% , כדאית רק למי שלא תהיה צבירה גבוהה בפרישה.

בפרישה יש גם התחשבנות ממס ולכן מי שיגיע לגבול מס עם נקודות זיכוי וקיבוע זכויות מומלץ לא להגדיל ל-7%. -

מוצר חדש בשוק ההשקעות הסולידי הכירו "קרן כספית מתחדשת"@איש-קיש

לא ידוע לי שיש אפשרות.

למה לא תפתח בקרן אחרת?

להלן פרוט קרנות כספיות

קרן כספית- להלן פרוט קרנות כספיות והכשרים (מוזרח בצהוב המומלץ)

חברה מס' קרן כשרות דמי ניהול

מגדל 5138094 בד"ץ העדה החרדית, גלאט הון 0.09%

אי.בי.אי. 5139522 הרב אריה דביר 0.09%

הראל 5137815 הרב אריה דביר 0.1%

מיטב 5136544 הרב אריה דביר 0.14%

אלטשולר שחם 5105820 תשואה כהלכה 0.19% -

מוצר חדש בשוק ההשקעות הסולידי הכירו "קרן כספית מתחדשת" -

במשא ומתן עם המעסיק - העלאת שכר או קרן השתלמות?@פשוט-יהודי

כדאי לבחון שאכן זה משתלם לכם...

לא תמיד זה כדאי כמו שרשמתי -

במשא ומתן עם המעסיק - העלאת שכר או קרן השתלמות?@צמיחה

לטווח ארוך משתלם אם כל תקופה מבוצעת העלאת שכר.

אך להוריד שכר = להוריד הפקדות לפנסיה ולכן אם המיסוי אינו גבוה בד"כ לא כדאי -

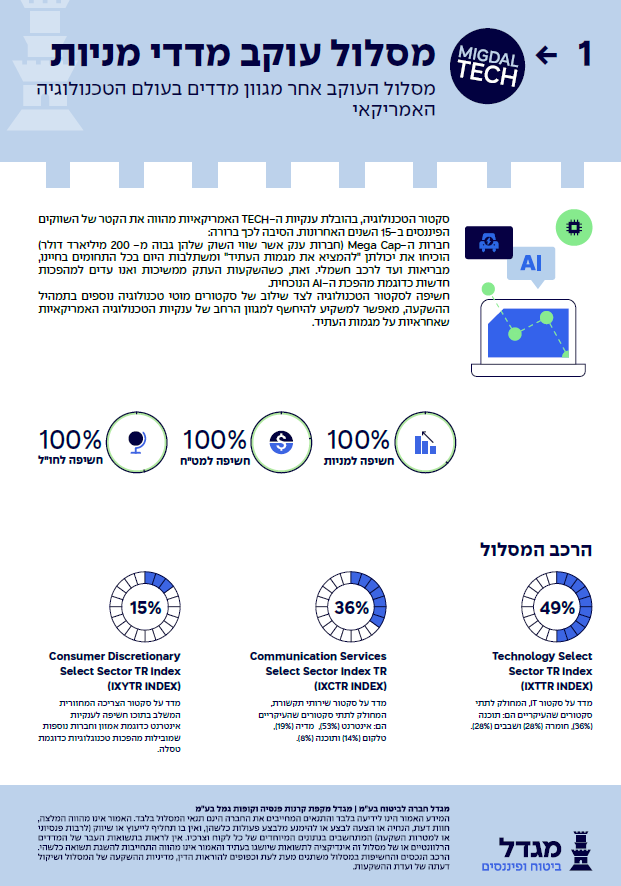

דמי ניהול בקרן פנסיהלכל חברה מסלול עוקב מניות הינו בתמהיל שונה

אם אתה צעיר ורחוק מגיל פרישה אז אפשרי ומומלץ לשים כ-30-40% מהפנסיה במסלול זה.

בהצלחה! -

משיכה מוקדמת מקרן השתלמות@הקוד-הפיננסי

כל החלק שקיבל הטבות מס חייב במס במשיכה מוקדמת- לפי 47% או מס שולי :

שכיר עד תקרה הפקדות מעסיק + רווחים

עצמאי- מה שנחשב להוצאה פטורה + רווחיםמה שלא קיבל הטבות מס- פטור במשיכה מוקדמת + הרווחים.

-

כמה כסף תצטרכו בפרישה - ואיך להיערך מראש? -

"פנסיה" בגיל 33לדעתי תפקיד בקרן השתלמות- כחיסכון לחתונות ילדים

בקרן פנסיה- כאחריות על העתיד בע"ה (+כיסוי ביטוחי).כמתכננת פרישה כואב הלב על הפורשים שנאלצים לחיות עם ירידה ברמת ההכנסה ונאלצים להמשיך לעבוד גם לאחר גיל 80 (אמיתי!).

מניסיון כשמפרישים לקרן השתלמות לא חוסכים זאת לפנסיה בציבור שלנו אלא משתמשים בזה לחתונות.

במקום לבכות על העבר יש עוד 30+ שנה להפקיד לעתיד... -

איך מחושבת הקצבה החודשית מקרן פנסיה מקיפה בגיל פרישה?הסיכוי שמקדם ההמרה יעלה ל-250 הוא קלוששששש ....

זה אומר שתוחלת החיים תעלה בממוצע בכ-4.5 שנים (שים לב שממוצע כולל גם את האנשים שמתים צעירים) -

ככה לא מתכננים מסהשיטה של למשוך רווחים כל שנה.

זה כמו לקנות טיטולים בסופר מסוים והמטרנה במכולת אחרת.

מי שרוצה לעבוד בזה בשמחה")

בד"כ אנשים שנוהגים כך הם מבזבזים הרבה יותר... כי על הדרך קונים יותר...עדיף שכל אחד יעבוד בעבודה שלו וישקיע בה את המיטב ואת ההשקעה ישאיר פסיבית.

-

"פנסיה" בגיל 33@עולם-של-טוב

עדיף סיכון גבוה

באלטשולר שילוב של s&p500 עם עוקב מדדי מניות - הם בכשרות של בדץ העדה החרדית ותשואה כהלכה -

דמי ניהול בקרן פנסיה@MF5860462

אפשר למשוך, בניכוי 11% מחלק מעסיק- צריך להוכיח לקופה סיבה למשיכה.

לטווח ארוך ניתן מהיום להפקיד בקרן רגילה. -

דמי ניהול בקרן פנסיהמדובר בקרנות ברירת מחדל, לא קשור דווקא לעצמאים.

מומלץ למבוטחים עם בעיה בריאותית או עם צבירה נמוכה. -

המלצות בפתיחת קרן השתלמות – מסלולים, חברות וגידור מט"ח@BRISKER

חשיפה לדולר בהשקעה לטווח ארוך לדעתי מיותרת.

במידה וחשוב כשרות יש את מסלול s&p500 בשילוב עוקב מדדי מניות.

בכל חברה התמהיל של עוקב מדדי מניות שונה.

תבדוק דמי ניהול נמוכים יותר. -

כמה כדאי להפקיד לפנסיה כעצמאיעצמאים- אז כמה כדאי להפקיד לפנסיה?

בדיוור הקודם דיברנו על כך שפנסיה היא עוגן חיוני לעצמאים.

השבוע נמשיך לשלב הבא : כמה להפקיד, איך לעשות את זה נכון ואיך להימנע מטעויות יקרות.

1. ההפקדה שחובה להפקיד- כי החוק מחייב

מאז 2017 כל עצמאי מחויב להפקיד לפנסיה סכום הנקבע לפי מדרגות הכנסה.

עד הכנסה של 79,896 ש"ח יש להפקיד 4.45% מההכנסה

על יתרת ההכנסה ועד 159,792 ש"ח יש להפקיד 12.55%.לדוגמא: עצמאי עם הכנסה בסך 100,000 ש"ח צריך להפקיד סכום שנתי של 6,078 ש"ח.

חשוב! החובה החוקית היא הבסיס, היא לא מספיקה ליצירת קצבה שתאפשר לחיות בכבוד.

2. ההפקדה שתייצר קצבה תואמת לרמת החיים שלכם

כדי לשמור על אותה רמת חיים גם אחרי הפרישה, נדרש חיסכון מתאים להכנסה בפועל.

עצמאי המפקיד מעט למרות הכנסה גבוהה יוצר פער שיורגש מאוד בגיל הפרישה.

מומלץ לבדוק את גובה הקצבה החזויה באמצעות סימולטור או בליווי מקצועי.3. שמירה על כיסוי ביטוחי - נקודה שלא כדאי לפספס

בקרן פנסיה נמצאים שני ביטוחים חשובים:

- ביטוח נכות (אובדן כושר עבודה)

- ביטוח שאירים

כדי שהכיסוי יישמר יש לוודא שסכום ההפקדה החודשית מספיק.

מקובל לחשב את סכום ההפקדה החודשי לחלק ל-16% שווה לשכר המבוטח.

לדוגמא : הפקדה חודשית של 1,000 ש"ח חודשי מבטחת הכנסה של 6,250 ש"ח.4. ההפקדה המקסימלית המזכה בהטבות מס

הפקדה לפנסיה מעניקה הטבות מס משמעותיות הן במס הכנסה והן בדמי ביטוח לאומי.

חשוב לבדוק מהו הסכום שממקסם את ההטבות.

מומלץ להתייעץ עם רואה חשבון / יועץ המס שלכם.5. למה לא להפקיד יותר מדי לפנסיה?

נשמע מפתיע, אבל זה נכון. למה?

בגיל פרישה המדינה נותנת הקלות מס על הקצבה, אבל ההקלות מוגבלות.- יש כמות מוגדרת של נקודות זיכוי המקטינות את המס על הקצבה.

- יש הטבה חשובה בשם קיבוע זכויות המעניקה הקלה במס וגם היא מוגבלת בתקרה.

בנוסף קרן פנסיה נועדה להבטיח קצבה לעת זקנה היא לא מתאימה לכל מטרה ולכן כספים המיועדים לטווחים בינוניים (כמו חתונות ילדים, שיפוץ, עזרה לילדים) עדיף לחסוך במוצרים גמישים יותר, שאפשר למשוך בזמן אמת.

6. המלצה חשובה: הפקדה חודשית קבועה

הפקדה חודשית:

- שומרת על הכיסוי הביטוחי

- מחלקת את ההפקדה בצורה נוחה, הינה חלק מההוצאות הקבועות של המשפחה

- מונעת טעויות וטעויות של סוף שנה

- מייצרת חיסכון משמעותי לאורך זמן

7. עצמאים — אתם עובדים קשה. תדאגו שגם העתיד יעבוד בשבילכם

לעצמאים יש לרוב הכנסה גבוהה יותר ופוטנציאל חיסכון גדול,

אבל ללא סדר ומשמעת רבים מגלים בגיל 60+ שאין להם קצבה המכסה אפילו את ההוצאות הבסיסיות.

כאשר מתחילים מוקדם:- התשואה מצטברת עובדת לטובתכם

- ההפקדה החודשית נוחה יותר

- הפרישה הופכת לתהליך רגוע עם וודאות ושקט

מוזמנים לשאול / לשתף / להגיב

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}