@אסתר-קונינסקי ברוך הבא לפורום!

אתן מילה על אסתר,

בעבר נעזרתי בשירותיה יועצת מס מצוינת מהירה, גם המחירים נוחים

ממליץ מאוד למי שצריך.

שמיל שמיל

@שמיל שמיל

-

כאן תוכלו לשאול כל שאלה על מיסוי ישראלי -

אופציה ללמוד אופציות@צמיחה

האם השימוש באופציות כאופצית פוט כביכול 'ממכרת' כי יש לך כביכול תעודת ביטוח שאם זה ירד תקבל את הפער, ולבסוף נמצאת משלם יותר מאם הייתי נכנס לכל התהליך הזה? -

האסטרטגיה בשוק ההון! -

השקעות לאזרחי ארה"ב סיכום [מקוה מועיל]@הקוד-הפיננסי

בעיקרון אין לך צורך לדווח עליה אא"כ תגדיר אותה כתושב לענין מס

ואם תשאל למה לי להגדיר אותה כתושב לענין מס מה הרווח שלי מזה

התושבה היא שבאופן רגיל זה לא משתלם אא"כ אין לך הכנסה [אם אתה אברך] ומעונין לעשות אזרחות לילדים ולקבל עליהם מענק שנתי ע"מ לקבל את ההחזר הזה תצטרך לצרף אותה לדוח ולהכפיף אותה לחוקי המס האמריקאים

בהקשר לשאלתך כפי ש@צמיחה כתב לך, לרכוש דרך הבנק קרן כספית נחשב כהשקעה משותפת ובעייתית, הפתרון הוא לרכוש מחשבון בנק שנמצא על שמה או דרך חשבון השקעות שעל שם האישה, הבעיה היא שלמיטב ידיעתי בתי ההשקעות הישראליות לא יתנו לך להעביר מחשבון משותף ולרכוש שם קרנות כאלו כך שבלאו הכי הפתרון היחיד הוא דרך חשבון בנק ישראלי שכבר קל יותר להשקיע דרך שם.

קרן השתלמות ברור שאין בעיה [השאלה שצריך לבדוק במועד הפדיון האם זה משנה אם אתה מעביר את זה לחשבון המשותף או לא, לכאו' לא אין לי מידע בענין] -

אופציה ללמוד אופציותתן לנו מילה למה לאדם הממוצע לא מומלץ להיכנס לאופציות [או שזה לא נכון..]

משום מה גם מטובי המשקיעים אני שומע תמיד אל תתקרב לשם, תמצא את עצמך בלי כלום, נכון?!, לאנכון?! מדוע?

שאלה נוספת האם השימוש באופציות פועל בניגוד לגישת ההשקעות הפסיבית -

האסטרטגיה בשוק ההון! -

השקעות לאזרחי ארה"ב סיכום [מקוה מועיל]@צמיחה @ה.-שלמה

תודה על ההערות ביצעתי תיקונים

בנודע לדיווח לא נכנסתי לזה כרגע [אולי בהמשך אכתוב על זה, אם יש לך כח להרחיב אולי תרחיב על זה אתה]

בכל אופן אם יש לך כבר קרן השתלמות אתה בלאו הכי חייב בדיווח חשבונות זרים כך שהכי פשוט היה במידה ואתה רוצה להוסיף כסף לחיסכון להכניס לשם שם כספים נוספים.

צריך להדגיש שגם קרן השתלמות זו הנחה רווחת בקרב רואי החשבון שאינה מהווה בעיה של PFIC אך ש בזה סיכון מסויים משוםשזה לא ברור במאה אחוזים -

פרויקט מיוחד – תרבות ההונאות במגזר החרדי נחשפת כפי שלא נחשפה מעולםאנשים שוכחים שזה לא שטיבל פרטי

מכאן הקריאה לא רק לפרוג גם לכל הפורומים החרדיים השונים, כל קומבינה או עיסקה שלא מתיישרת עם מסגרת החוק לא לאפשר לה להישאר ע"ג הפורום

האם מפתיע מישהו הכתבה הזאת, מישהו חשב לרגע שזה לא יקרה?, רק אחרי שזה קורה פתאום מתעוררים למחוק תכתובות כאלו, אין טעם להתעורר אחרי שנעשה הנזק.

לא שאני כ"כ מתרגש מההשחרות שנעשות על הציבור שלנו, אבל ודאי יש בזה חילול השם -

תצביעו בעד !@הגיוני

לא חושב שזה הנושא

לא שייך ל'תגמל' בצורה זהה כתיבה שארכה חצי דקה לנושא שהושקע זו זמן רב עד ההעלאה לפורום -

איפה תרויחו הכי הרבה כסף?@הגיוני

אין בעיה אבל אם אין פער ברווח ודאי שזה שיקול

אגב בהשראת הראש שלך איתן לך פוסט שמתנגד גם לשיטת קרן הביטחון הזכירה אותו רחל עומסי כאןקרן חירום

הפרכת הצורך בחשבון למצבי חירום

מקוה שזה לא סטיה מהנושא -

איפה תרויחו הכי הרבה כסף?מכיון ואין לי כח להתווכח על זה נשאיר את זה כך

[אני מסכים שלא נכון לא להניח כסף כשהסיכויים שתרויח הם פי 5 משתפסיד, אך יש יותר סיכויים להפסיד בהשקעה חד פעמית מהפקדה במיצוע]

אך אני דברתי על ריביות של 5.5 אחוז משכנתא לא 8

הצילום שהעליתי הוא על ההשקעה שמניבה 8 אחוז

אכן אם הריביות יעמדו בין ה2 ל4 יש יותר מקום ללכת על האופציה השניה -

איפה תרויחו הכי הרבה כסף? -

איפה תרויחו הכי הרבה כסף?@הגיוני

עשיתי לעצמי סימולציה לעשר שנים

תגיד לי אתה אם הפער כזה משמעותי

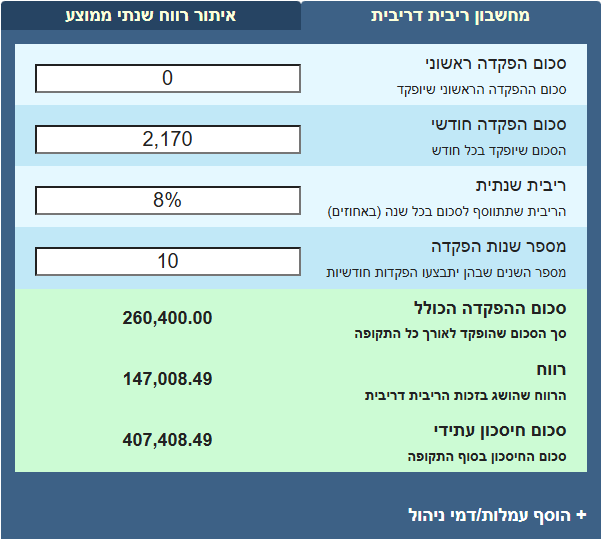

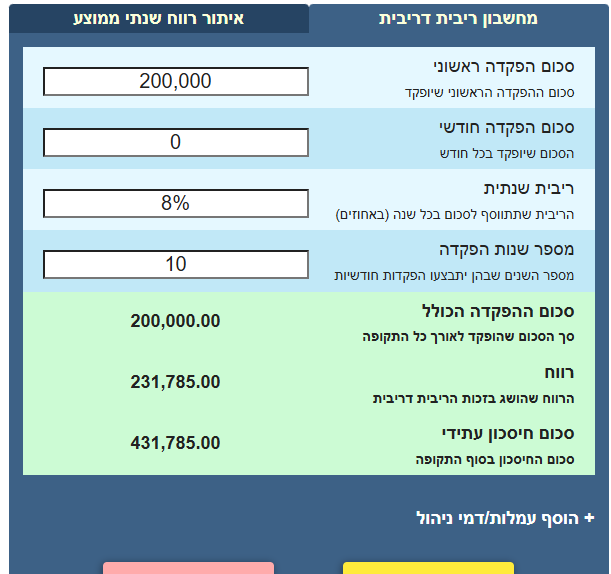

הלוואה ע"ס 200 אלף שח לעשר שנים בריבית ל 5.5 אחוז החזר חודשי של 2170.

נניח יש לי כרגע 200 אלף ביד ואני פונה ל@הגיוני או @צמיחה מה תהיה ההמלצה

1 לפרוע את החוב לקחת 2170 ולשים בקופ"ג

2 לקחת את ה200 אלף ולשים בקופ"ג ואת ההלוואה להמשיך לפרוע כרגילאני מניח שאתה סבור שצעד מספר 2 רווחי הרבה יותר

אז הנה החישוב שבדקתי

סה"כ 407.5אופציה מספר 2

431 אלף

סכום ממש לא מהותי בהתחשב בכך שככל שההפקדה מוקדמת שיעור המס גבוה יותר

ככל שמכניסים כסף בפריסה [שיטת המיצוע הלא אהובה עליך] סיכויי ההפסד נמוכים יותר -

איפה תרויחו הכי הרבה כסף? -

איפה תרויחו הכי הרבה כסף?@צמיחה כתב באיפה תרויחו הכי הרבה כסף?:

אז צריך להרים את הכפפות ולבנות סוג של תוכנית,

איזה מסלולים כדאי לקחת במשכנתא,

שיהיה אפשר כל 3 או 5 שנים לצורך הדוגמא,

להוסיף עוד 100,000 ש"ח או 200,000 ש"ח,

וההחזר החודשי לא יהיה יותר גבוה.האם אתה בטוח שזה משתלם?

כיום הריבית הממוצעת מעל ה5 אחוז, יש לך 25 אחוז מס במשיכה משוק ההון, לכאו' הרווח על הכסף שלווית הוא לא גדול

[אא"כ כוונתך שכשהאדם חייב להחזיר הוא מפריש לחיסכון על כרחו.] -

מפת הדרכים לפתרונות בעיית החתונות -

מפת הדרכים לפתרונות בעיית החתונות@אבי-ה-נערה כתב במפת הדרכים לפתרונות בעיית החתונות:

אלא רק למי שילך ליועץ שעולה 5000 שקל לפגישה והוא ממשיך ללוות את כל התהליך, וכלי האי ואולי.

גם אני לא חסיד גדול של מסחר עצמאי לכלל הציבור אך לא מסכים הקביעה הזאת

וגם לא עם@אבי-ה-נערה כתב במפת הדרכים לפתרונות בעיית החתונות:

ו..כן, מסחר עצמאי דוחפים אליו רק אנשים שגוזרים קופון והם באיצטלא של יועצים וזה כלי שבסוף יגרום לאברכים להוציא את הראש מהלימוד (כמעט אין מי שלא נפל בזה).

א' גם סוכני ביטוח מרויחים כסף מפתיחת קופת גמל או השתלמות דרכם ואני לא רואה בזה שום חיסרון כל עוד הם מביאים לך את המקום עם דמי ניהו הזולים ביותר

ב מנין הקביעה הברורה שכמעט אין מי שלא נפל בזה, אתה מכיר את כל מי שקונה מדדי מניות במסחר עצמאי?!

אכן יש כאן נקודה שחובה להדגיש לכל הממליצים על פתיחת חשבון מסחר שרכישה בצורה עצמאית לא מתאימה לכלל הציבור, גם בחיסכון של דמי הניהול, מלבד יתרונות נוספים [כמעבר ממסלול למסלול ללא אירוע מס לקיחת הלוואה ע"ח הקרן ומשיכה כקצבה ללא מס], ואם אתה לא מבין מה אתה עושה אל תיכנס לזה. -

השקעות לאזרחי ארה"ב סיכום [מקוה מועיל]@ברמיזא

לא רואה שום הבדל

גם באינטרקטיב ברוקרס תחוייב להגיש דוח שנתי לאמריקאים ולישראלים

[אא"כ ביטלת תושבות בארץ או אזרחות ארה"ב].

כן יכול להיות שינוי בסדר התשלומים, לפעמים משלמים לישראל ואח"כ בודקים אם יש פער מול האמריקאים ולפעמים להיפך.

אך זה לא קשור להיכן אתה מחזיק את זה אלא מה אתה מחזיק ומהו המוצר הממוסה

אם תשאל אותי על איזה נכס מדווחים קודם אפנה אותך לרואה חשבון או לאתר של רוטמן

[אם השאלה היא על דיבדינדים התשובה היא קודם כל לאמריקאים והנותר אם ישנו לישראלים] -

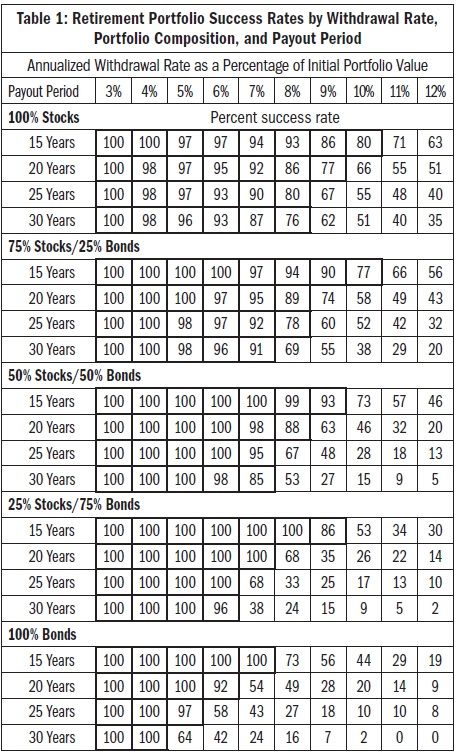

האסטרטגיה בשוק ההון!יש מחקר ידוע המכונה מחקר טורניטי שקבע את כלל ה4 אחוז בממשיכה לטענתם במצב כזה כמעט בכל תרחיש הסיכויים הם כמעט 100 אחוז שהתיק ישרוד ואף יגדיל את עצמו.

כלל ה4 אחוז מדבר כשהמשיכה צמודה למדד דהיינו שבמשך הזמן המשיכה גדלה לפי יוקר המחיה

אם לא נצמד למדד אלא נדבר נטו על אחוזי הפרישה נראה שניתן למשוך קרוב ל7 אחוז בשנה ולמעלה מ90 אחוז שהתיק ישרוד כפי שנראה בטבלא הבאה [כבר נראה איך נגיע גם לאחוזים גבוהים יותר]

כשאנחנו מדברם על משיכה לחתונות הילדים לא מדובר בדרך כלל על משיכה ל30 שנה אלא בעיקר ל20 או 25 שנה

ניתן לראות בטבלא זו שבמידה והיינו מושקעים 100 במניות ל20 שנה 92 אחוז שהתיק ישרוד גם אם נמשוך 7 אחוז שנתי, במידה ונרצה למשוך 25 שנה הסיכויים יורדים ל90 אחוז.

לאור האמור הייתי מבצע את החישוב הבא

נדבר על משפחה של עשרה נפשות כאשר מטרת החיסכון היא כסף עבור הוצאות החתונה גרידא לא כולל התחייבויות.

אם נבצע את החישוב לפי 150 אלף לחתונה מדובר בסכום של 1,500000

בחישוב של משיכה שנתית ל20 שנה מדובר ב75000 כל שנה ע"מ שסכום זה לא יהווה יותר מ7 אחוז מהתיק נרצה להגיע ל 1,071000 שח בתיק ע"מ שיהיה לנו סכום מספק לחתונות הילדים ולא נקלע למינוס.

[ניתן להמשיך את החישוב הלאה איך מגיעים לסכום הזה במצב בו כל אחד נמצא לפי חיושב של שנות הפקדה ותשואה, מחישוב גס בהפקדה של 20 שנה בתשואה של 8 אחוז מדובר בהפקדה של 1800 שח בחודש].

אם נגדיל ונרצה למשוך 200,000 אלף לכל חתונה נרצה למשוך כל שנה כ100000, ולשם זה נצטרך שווי תיק של 1428000 [שלפי הנוסחא קודם מדובר בהפקדה חודשית של 2400 שח]

אם נרצה לכלול גם את ההתחייבויות לדירות נצטרך לנסות להעריך כמה אתה מעוניין להתחייב על כל ילד וכמה בנים וכמה בנות יש לך [או עדיין בדרך אליך..]

אם נעשה חלוקה גסה של חמישה ילדים תוספת של 100000 וחמישה נוספים בתוספת של 60000 אלף מדובר במשיכה שנתית של קצת יותר מ200 אלף לשנה בשיל זה תצטרך תיק של 2,900000 שח [ושוב בחישוב גס מדובר בהפקדה של 4900 לחודש אא"כ תחליט שהתשואה בניכוי דמי הניהול והמס יהיו יותר מ8 אחוז נניח לצורך הענין 10 אחוז במקרה זו תוכל להפקיד 3800 לחודש ותגיע לסכום המיועד].

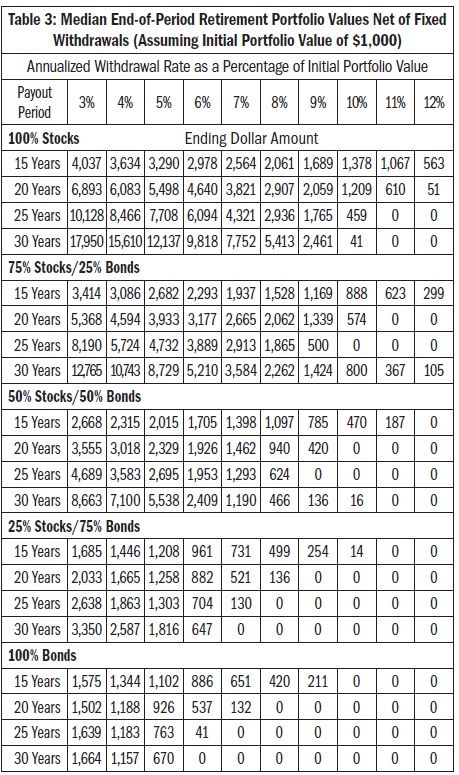

למעשה למעלה מ90 אחוז מהמקרים בו משכנו 7 אחוז התיק נשאר ולא רק שנשאר אלא תפח למימדים מדהימים נראה את זה בטבלא הבאה

אם זה מונח 100 אחוז במניות התיק שהיה בו כמליון שקל לאחר 20שנה יהיה בו 4500 מליון.

אם נבצע התאמות ולא נמשוך כל שנה כפי שקורה במציאות של חיתון ילדים ככל הנראה סיכויי התיק לשרוד גדולים יותר

בנוסף אם נתאים את עצמנו לשוק וכשהשוק יהיה בירידות נמשוך פחות [או נדחה את המשיכה לשנה שנתיים] החוקרים הנ"ל אומרים שניתן למשוך אף שיעור גבוה יותר.

וכן הערה נוספת אם ההפקדה נעשית דרך קופת גמל להשקעה או קרן השתלמות הרבה יותר קל להגיע לאחוזי המשיכה להללו ואף גדולים יותר כך שכשיש ירידות ניקח הלוואה עד יעבור זעם ולאחמ"כ נבצע את המשיכות לפי הסדר המדובר כאן.

אגב שכחתי לצרף לכאן את @י.-סנדרס לשמוע על המלצותיו בחיתון ילדים -

טבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים@איציק-התותח

תודה על העדכון [לא צריך את בנקל

לא ניתן ליגוע בכחולים בדוגמאות??