@יוסף-מינצברג אתה עומד אחורי השם שלך?

ברוך הבא!!

שמיל שמיל

@שמיל שמיל

-

דרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון? -

ימות המשיח, לא צריך לשלם יותר מעשרות!@הקול-השפוי כתב בימות המשיח, לא צריך לשלם יותר מעשרות!:

כל עוד הדבר אינו תשלום אלא רק טובת הנאה אין בזה פסול.

האם לדעתך צימר עם בריכה פרטית ללילה לזוג בתרומה של 300 שקל לחודש זה טובת הנאה או תשלום?

[הערכה גסה צימר כזה עולה בין 900 ל1000 שח ללילה]. -

ביטוח חיים של משכנתא מול ביטוח סיעודי, מעניין ומוזילנראה לי זול מדי לאובדן כושר עבודה, אתה יכול לפרט יותר על התנאים שקיבלת בדיוק

@חושב-שאני-גאון כתב בביטוח חיים של משכנתא מול ביטוח סיעודי, מעניין ומוזיל:

חוץ מזה שלדעת חלק מהרבנים אין זה מן הראוי לעשות ביטוח שכזה

מענין מי הם, אם כן תוכל לחסוך לעצמך עוד כמאה שקל בחודש בפנסיה ולהסיר את המרכיב הביטוחי שקיים בו משום שלא ראוי לעשות כן.

-

ימות המשיח, לא צריך לשלם יותר מעשרות!היום ניתן לתרום כמעט לכל גוף החל מהגרלות, הגמח המרכזי ועוד שלל עמותות שמבטיחות לך הטבות כאלו ואחרות אם תתרום להם והכל מכספי מעשרות.

לא מזמן ראיתי פרסום על איזה כולל שמבטיח צימר לזוג ללילה אם הוא תורם דרכם 300 שקל לחודש, ואני אומר לעצמי שלפי הקצב הזה בימות המשיח ככל הנראה לא נצטרך לשלם מעשרות, משום שהקופת חולים תעסוק גם בחסד וגמ"ח, הבנק כנראה יתן הלוואות גמח לנזקקים ואין בעיה לשלם את המשכנתא ממעשרות, המכולת השכונתית כנראה גם תעסוק באיזשהוא פעילות של חסד, חברות הביטוח יהיו ערבים וכדו' וכן הלאה והלאה.

ואני שואל את השאלה הבאה, איפה הגבול לדעתכם בו [גם אם מבחינה הלכתית גרידא ניתן לשלם ממעשרות] התשלום ממעשרות מתחיל להיות לא הגיוני ולא סביר] או שאין גבול כזה ובאמת ניתן לבטל בגדול את המושג הזה של מעשרות לעת"ל.

אשמח לתגובותיכם ולדעתכם!!

-

הצעת שיפור לפרויקט החשוב של 'בנקל'@שואף-לדעת כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

5 הטענה לפיה עדיף לחסוך באמצעות הוראת קבע ולא בהפקדה מראש כדי לצמצם את הסיכוי לנפילות

היא לא סיבה לא להשקיע היא סיבה לראות כמה זה באמת רווחי הצעד שאתה מעלה מול האלטרנטיבה ולראות אם זה מצדיק את הסיכון שקיים.

@שואף-לדעת כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

אני ביצעתי עם מחשבון של השקעות לעצלנים והגעתי לתוצאה הרבה יותר חיובית.

ולכן זה אומר שהמחשבון שלו מדויק יותר?

@שואף-לדעת כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

אפשר לחסוך אותם במסחר עצמאי,

במסחר עצמאי יש לך שלל בעיות נפרדות הארכתי עליהם כאן בפרט כשמדובר להשקעה לטווח של כעשר שנים .

איך שיהיה זה לא קשור לארגון בנקל שלא פועל ע"מ שאנשים יפתחו לעצמם חשבון מסחר עצמאי. -

פנסיה גמל השתלמות להנדסאים המחיר זול!!@צמיחה

אתה מכיר את זה באופן אישי כמגמה או משהו נקודתי [או שלא תרצה לפרט, מה שיש...]?

אגב מבדיקה נוספת בקשר להסתדרות ההנדסאים הקה"ש וקופ"ג שלהם במיטב, ומדובר בקופה נפרדת [מהמסלולים העצמאיים של מיטב] של ההסתדרות שאין עליהם הכשר של עדה"ח או תשואה כהלכה -

פנסיה גמל השתלמות להנדסאים המחיר זול!! -

תכלס מה עדיף, מסחר עצמאי או קופת גמל? -

השקעות לאזרחי ארה"ב סיכום [מקוה מועיל]@התםםםםם

א' כן

ב' תלוי איזה קרן, אותו S&P יכול להיות טוב ויכול להיות רע

@סייעתא-דשמיא פירט על זה, תחפש קצת -

השקעות לאזרחי ארה"ב סיכום [מקוה מועיל]@ה.-שלמה כתב בהשקעות לאזרחי ארה"ב סיכום [מקוה מועיל]:

קרנות בארה"ב מחוייבות לחלק דיבידנדים ולא משנה באיזה צורה הן משקיעות.

לא הבנתי אם הם משקיעים באגחים גם צריכים לחלק דיבידנדים?, אם אין דיבדינדים את מה הם יחלקו בדיוק?

-

הצעת שיפור לפרויקט החשוב של 'בנקל'@צמיחה

אם היו משקיעים את אותו כסף ל30 שנה הפער גם לא היה כזה רחוק

אך אם נושא הוא נושא התנהגותי יש מקום לשקול זאת גם אם אין שום רווח מהענין.

זה תלוי באופי, בד"כ אנשים משלמים את החובות ואילו השקעות מרשים לעצמם לעצור כשהם רוצים כך שיש בזה הגיון, מאידך יש גם כיף להפריש מהחלטתך כסף לחיסכון ולא כל הזמן להחזיר חובות, זו תחשוה לא הכי נעימה, בכל אופן אני מסכים שזה השיקול המרכזי שאמור לעמוד בראש, באיזה צורה אחסוך בפועל, בהלוואה או בהפקדה ישירה.

@שואף-לדעת לזכרוני זו היתה השאיפה הראשונה בנקל לחכות את הרעיון של קהילת הרב אלתר אך צריך לכך מימון, דובר אז על הפקדה לפוליסת חיסכון שיתכן והיתה רווחית יותר וניתן היה לחשוב על כך שבהמשך יתנו הלוואות מראש ע"מ להפקיד שם, אך בפועל חזרו לקופות גמל הרגילות. -

הצעת שיפור לפרויקט החשוב של 'בנקל'@שואף-לדעת כתב בהצעת שיפור לפרויקט החשוב של 'בנקל':

האם זוג שמסוגל לקחת מליון ש"ח משכנתא עבור דירה לא יכול לקחת עוד 200,000 ש"ח ולהחזיר עוד 1,000 ש"ח בחודש וכך להגיע לתקופת נישואי ילדיו עם למעלה מ1.5 מליון ש"ח?

דיברתי על זה בהרחבה במקום אחר

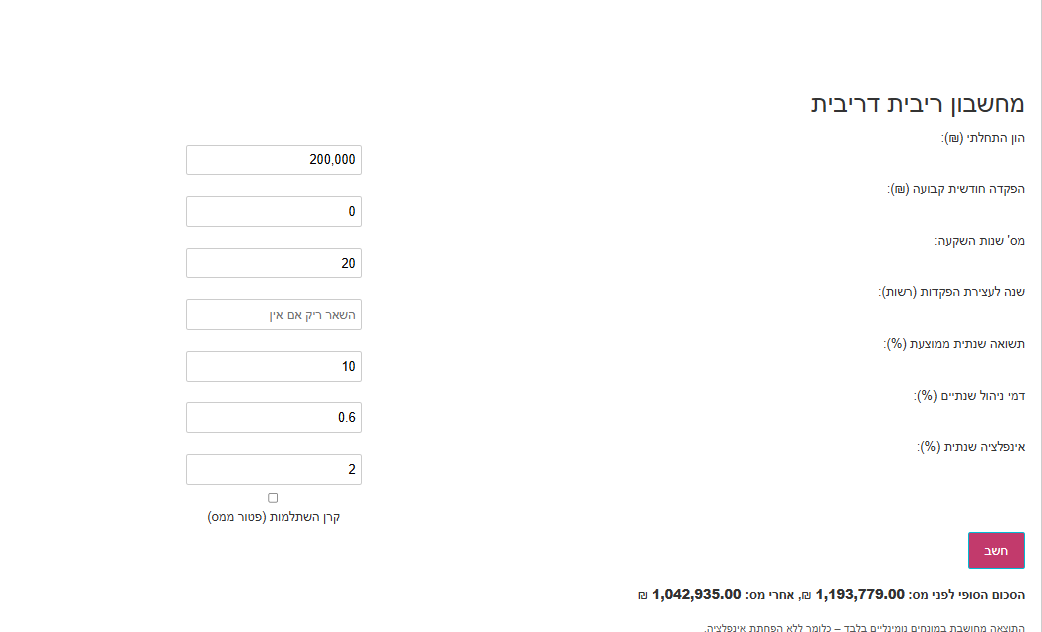

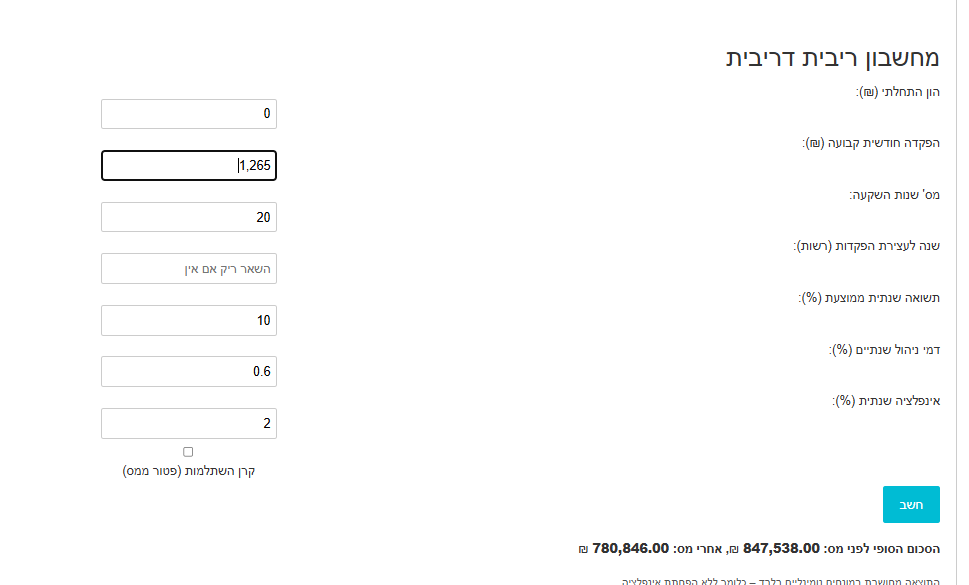

יש שני מרכיבים מרכזיים, אתה לוקח 200 אלף שח במשכנתא מול הפקדה קבועה חודשית, אתה יודע מהו ההחזר החודשי ל200 אלף משכנתא בממוצע ל20 שנה? זה 1265

עכשיו בא נעשה השוואה

1265 לחודש ל20 שנה

פער של לא יותר מ200 אלף שח אחרי ניקוי מס [סכום לא קטן, אך לא כצעקתה]

אם זה היה נחסך בקרן השתלמות הפער היה קרוב יותר ל150 אלף שח.

האם כדאי לקחת בשביל זה לקחת משכנתא מראש, תלוי בעיני המתבונן, אם תרצה להגיע למליון שח בחיסכון ללא צורך לקחת משכנתא תוסיף עוד 250 שקל בהפקה חודשית וזהו.

בנוסף כפי שציין @בוטח-בה יש את הנושא של נפילה אחרי השקעה כך שבפריסה ארוכה הסכוי לנפילה קטן.

בקיצור ככל שההשקעה לטווח שנים גדול הפער גדל בין הפקדה חודשית להפקדה חד פעמית, אך מאידך גם המס גודל וכך גם הסיכוי לנפילה אחר ההפקדה גודל כך שאם הפער הוא מאוד משמעותי יש מה לשקול אם לא לך על הצורה הפשוטה.

בנוסף איפה אתה יכול להפקיד 200 אלף במכה, בקופ"ג התקרה נמוכה יותר ממאה אלף, אא"כ אתה מדבר על שתי קופו"ג על שימך ואשתך שזה גם לא מדיע ל200 אלף, ואם אתה מתכוון למסחר עצמאי אז זה סיפור שונה לחלוטין שלא קשור בכלל לבנקל ולחשבון עצמי יש שלל מעלות וחסרונות שדובר אודותם בפוסט נפרד

המחשבון שהבאתי הוא של סנדרס, אין לי כח לבדוק את כל סוגי המחשבונים -

דרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון? -

הצעת חוק של ח"כ יעקב אשר: שכירים יוכלו לפתוח קרן השתלמות ולהפקיד באופן עצמאי@בוטח-בה כתב בהצעת חוק של ח"כ יעקב אשר: שכירים יוכלו לפתוח קרן השתלמות ולהפקיד באופן עצמאי:

הלוואי שיעבור

אני לא בטוח שכדאי שזה יעבור, ברגע שההטבה הזאת גדולה יותר היא תחזיק עד אחרי הבחירות לא יותר מזה, מדובר בעלות גבוהה מדי שך הפסד למדינה

-

השקעות לאזרחי ארה"ב סיכום [מקוה מועיל]@סייעתא-דשמיא

עשקאות סוואפ למיטב ידיעתי עדיין לא סובלות ממיסוי האמריקאי למרות שהם מפסידים את הדיבידנדים, מדוע אופציות וכדו' שונים במהותן מזה -

פנסיה גמל השתלמות להנדסאים המחיר זול!!@שששששש

נו, אז למה אתה לא רוצה לרדת ל0.35 בקה"ש במגדל?

גם בפנסיה תרד ל0.8 הפקדה ו0.12 צבירה -

התמכרות להשקעות בשוק ההון - מאמר מאריה ליבוביץ@צמיחה כתב בהתמכרות להשקעות בשוק ההון - מאמר מאריה ליבוביץ:

אם אפשר להרויח בתוך זמן קצר מעל 3 מליון,

וכל הבעיה של בעל המעשה זה רק מינופים,

אז למה לא להשקיע בקריפטו בלי מינופים.כמו בעגורן.

אחרי העצרת עלו התמונות של החברה על העגורן חשבתי לעצמי וואו חבר'ה מטורפים, פתאום אתה רואה אנשים שרואים את הדברים אחרת, אולי באמת כדאי לעלות עליו לראות את ירושלים מגבוה? -

פנסיה גמל השתלמות להנדסאים המחיר זול!! -

השקעות לאזרחי ארה"ב סיכום [מקוה מועיל]@סייעתא-דשמיא

תודה על הפירוט המורחב [ועל כל המידע שאתה מעביר, מדובר בעבודה יוצאת דופן!]

אני רק לא מבין דבר אחד, בתי ההשקעות בקופ"ג וכדו' לא משקיעים במדדים עצמם אלא דרך אופציות ושלל מיני טריקים, איך כל זה קשור למיסוי דיבדינדים, לכאו' בזה לא אמור להיות בעיה של אי מיסוי דיבידנדים, לא?! -

השקעות לאזרחי ארה"ב סיכום [מקוה מועיל]@המסייע

לא כל תיק שנמצא אצל האמריקאים נבדק רק כאחוז או שתיים מתוכם נבדק

גם בהנחה והתיק שלך יבדק יתכן ולא יבדילו בין קרן השתלמות לשכירים לבין עצמאיים ולכן הסיכוי קיים אך נמוך

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}