אני נאלץ להביא כאן דל"פ.

אני ממש בעד הגדלת הכנסות.

אך כל השיח פה נגד צמצום הוצאות לא מובן במציאות, צמצום הוצאות מקוטלג פה כדקדוקי עניות ללא כל חשיבה.

לדעתי, צמצום הוצאות הוא הרבה לפני חשיבה על הגדלת הכנסות.

ישנם משפחות רבות שהמשכורת שלהם מסתכמת ביותר מ30K והם עדיין לא גומרות את החודש.

מאידך, משפחה שמורגלת להסתפק במועט, זה מלווה אותם בכל שלב בחיים.

בבר מצוות הם לא ינסו לנקר עיניים, ובחתונות הם ישמחו שמחה יהודית אמיתית, עם מינימום רעשי רקע, ומי דיבר על הביגוד שזה עניין יומיומי ואצל אנשים מסויימים לופ אינסופי של שפיכת כספים, והתפעלות בעיני אחרים שלא תמיד קיימים.

לסיכום, הגדלת הכנסות, כמו גם צמצום הוצאות, הם דברים חיוביים לגמרי, בשניהם אפשר להגיע בקצוות לדקדוקי עניות, ובדרך הממוצע ניתן להנות, לפתוח את העיניים ולחיות חיים טובים ברוחניות ובגשמיות.

גם בחז"ל מצאנו לא אחת בשבח ההסתפקות במועט.

ה. שלמה

-

רעיונות להגדלת הכנסות לאברכים -

הדרך להיפטר מ50,000 דולר -

תכלס מה עדיף, מסחר עצמאי או קופת גמל?@הקול-השפוי

אעתיק חלק של מאמר שלי שכתבתי במקום אחר:אחר שגמלה בליבנו ההחלטה, להשקיע במדדי מניות בשוק ההון, נוכל לעשות זאת ב3 דרכים, ברשותכם אסקור את הדרכים השונות.

קניית המניות באופן עצמאי.

בכדי שנוכל להשקיע בחברות שמכילות את המדד שבחרנו להשקיע בו, אנחנו צריכים לרכוש מניות של אותם חברות, וכך נוכל להנות מהתשואות של אותם חברות.

את הקניה של כל המניות אין עניין לעשות בנפרד, זה דורש המון התעסקות ושופך הרבה כסף בשביל עמלות הקניה והמכירה של אותם מניות.

חברות ההשקעות המציאו מוצר בשם 'קרן סל' – כשמו כן הוא סל שמאגד בתוכו את כל מה שאנחנו מעוניינים להשקיע, בתמורה מקבלים החברות דמי ניהול שאותם הם גובים מהקרן.

לצורך העניין, כשמדובר במי שרוצה להשקיע במדד s&p 500 צריך לקנות קרן סל שמשקיעה באותם חברות, ואז הוא בעצם משקיע באותם חברות.

יש הרבה חברות שהנפיקו קרנות סל על המדדים השונים, ואנחנו צריכים לבחור את קרן הסל הטובה ביותר עבורינו.

ישנם 3 סוגי קרנות סל שיכולות להתאים לנו.

קרן סל אמריקאית.

קרן סל אירית.

קרן סל ישראלית.

קרנות סל אמריקאיות.קרנות סל אמריקאיות הם הזולות ביותר בדמי הניהול, אך הם עלולות להיות פחות טובות למשקיע הישראלי שאין לו אזרחות אמריקאית, וזאת בגלל 3 סיבות עיקריות.

מס ירושה. – האמריקאים נוהגים למסות נכסים שנמצאים בתחומם שנופלים בירושה, בעלי נכסים שנפטרו שאינם אמריקאים, ימוסו על נכסים בשווי 60,000$ ומעלה, גובה המס הוא 35% מהנכסים, עיזבון של אזרחים אמריקאים, ימוסו רק על נכסים מעל 11,000,000$ (נכון לכתיבת שורות אלה,) גובה המס, 40%. נכון לעכשיו נדירים מאוד המקרים שהאמריקאים הצליחו למסות אנשים שלא מתגוררים שם.

מס על דיבידנדים. – קרנות סל אמריקאיות, מחלקות למחזיקים את הדיבידנדים שהמניות המרכיבות את הקרן מחלקות, הדיבידנדים מועברים ישירות לחשבון המסחר שלנו, ומופרש מהם מס בגובה 25%. אם היינו מצליחים לחמוק ממס זה, ולדחות אותו לעת משיכת ההשקעה, הרווח שלנו יהיה גדול יותר.

מיסוי ריאלי. – המס על נכסים דולריים, אינו לוקח בחשבון את עליית ערך הקרן שנגרם מהאינפלציה, אך לוקח בחשבון את שינוי השקל <> דולר.

משקיע אמריקאי יכול להשקיע אך ורק בקרנות אמריקאיות.קרנות סל איריות.

קרנות סל איריות מתאימות יותר למשקיע הישראלי, לצורך העניין, כשמדובר על מדד s&p 500 ישנם שני קרנות סל איריות הנסחרות בישראל בשקלים האחת של בלאקרוק מס' 1159250 והאחת של אינווסקו מס' 1183441.

דמי ניהול זולים, אך מעט יקרים יותר מהאמריקאיות.

מס דיבידנדים מופחת, בקרן של בלאקרוק, אך מנגד, הדבידנדים לא הופכים לקרן אחרי המיסוי, וממוסים שוב במשיכה, בשונה מקרנות אמריקאיות, שהדיבידנדים נחשבים קרן, מכיון ששילמנו מס דיבידנדים מופחת, המס שלא שילמנו ימשיך להניב, ואם אנו מחזיקים לטווח ארוך נרוויח יותר מאשר מיסוי בהתחלה.

בקרן של אינווסקו אין כלל מס דיבידנדים.

מיסוי ריאלי, בקרן של אינווסקו המס יתחשב בעליית ערך הקרן שנגרם מהאינפלציה, ולא ימוסה על הסכום הזה, בקרן של בלאקרוק זה לא ילקח בחשבון.

תשואה כהלכה נותנת כשרות על הרבה קרנות של אינווסקו.

קרנות סל ישראליות.מאפייני קרנות סל ישראליות: (בעיקר חסרונות.)

מלכודת מס. קרנות סל ישראליות בד"כ מתחילים את דרכם עם דמי ניהול מזעריים, או אפילו אפסיים, אך כעבור מס' שנים הם מעלים את דמי הניהול.

עריכה חשובה - [יום ב' י"ג סיון תשפ"ה].

הקרן האירית של אינווסקו על מדד S&P 500 העלתה את הוצאות הSWAP, שזה למעשה מרכיב של הוצאות ניהול השקעות ב0.03% וכך למעשה גורמת חוסר וודאות בנוגע לעמלות מן הסוג הזה, גם בקרנות איריות..

מיסוי דיבידנדים כפול. מכיוון שהקרנות הישראליות עוקבות אחרי המדד באמצעות חוזים, שמבטיחים את תשואת המדד אחר ניכוי מס, יוצא שהתשואה היא אחר ניכוי מס, ואח"כ במשיכת ההשקעה, נחוייב שוב על כל הרווחים.

דמי ניהול משתנים, הם מבקשים דמי ניהול נוספים אם הם מצליחים לעקוף את תשואת המדד, הקרנות האיריות לא דורשות תוספת אפי' שהם תמיד יעקפו את המדד.

מיסוי ריאלי לפי מדד המחירים לצרכן.

עריכה - בבדיקת התשקיפים השונים מופיע שהמיסוי תלוי בשער הדולר, יכול להיות שהשתנה אחר כתיבת התשקיף, יש לברר טוב לפני הקניה.

גלאט הון מאפשרים רק קרנות ישראליות לפי רשימה.

את קרנות הסל הללו אנו רוכשים בבנק, או בחשבון מסחר שפתחנו במיוחד בשביל זה, באחד מבתי ההשקעות, מכיון שהעמלות בבנק יקרות, עדיף איפה לפתוח חשבון מסחר, ולשלם הרבה פחות על הזכות להשקיע.

בבחירה בין בתי המסחר יש לשים לב לגובה העמלות, לגורם המפקח עליו, ולסוגי ניירות הערך שהוא מאפשר לרכוש.

למשקיע רגיל בארץ בד"כ יתאימו בתי ההשקעות: אקסלנס טרייד, IBI טרייד, מיטב טרייד, אלטשולר טרייד, ופסגות טרייד.

בתי המסחר נותנים מתנות הצטרפות ועמלות זולות למצטרפים דרך מבצעי 'חבר מביא חבר' וגם החבר המצרף מתוגמל כראוי.

קופות גמל והשתלמות.

לחילופין ניתן להשקיע במניות המדד, ע"י הפקדה בקופת גמל להשקעה או בקרן השתלמות.

קרן השתלמות.

ניתן להפריש אליה רק כשכיר או עצמאי. שכיר יוכל להפריש עד 2.5% מהמשכורת, ובתנאי שהמעביד מפריש עוד 7.5% סה"כ – 10% .עד גובה משכורת חודשית בסך 15,712 ₪ נכון לשנת 2024 למניינם, מעבר לסכום זה, הוא יחוייב במס שולי על הפקדת המעביד, ומס רווחי הון על הרווחים.

עצמאי יוכל להפריש כל סכום שירצה, אך בהפקדה שהיא עד גובה התקרה השנתית הוא לא יצטרך לשלם מס רווחי הון על הרווחים, גובה התקרה השנתית נכון לשנת 2024 למניינם הוא 20,520 ₪.

קופת גמל להשקעה.

ניתן להפריש אליה עד לסך 79,005 בשנת 2024 למניינם, משיכת הקרן תגרור מיסוי רווחי הון, במידה ומשאירים את הקרן עד לגיל 60, ניתן לצרף את זה לקרן הפנסיה, וזה ייפטר ממיסוי.

את קרן ההשתלמות או הגמל, פותחים במסלול שעוקב אחרי מדד s&p 500 או מדדי מניות אחרים כדוגמת מדד עולמי, הקרן מנהלת את הכספים וקונה בעבורכם קרנות סל, או כלים אחרים המקנים לכם את תשואות המדד.מאפייני קופות הגמל וההשתלמות:

דמי ניהול.

עבור השירות שחברות הגמל נותנים, הם גובים דמי ניהול. בממוצע כ0.55% על הצבירה השנתית, וזאת בנוסף להוצאות ניהול השקעה שכוללים את דמי הניהול של קרנות הסל שהקרן רוכשת, ועמלות המסחר, מה שקיים גם במסחר עצמאי.

קלות, אין צורך לקנות ולמכור קרנות סל, החברה עושה זאת בשבילך.מינוף - המוסדות הפיננסים מאפשרים לקחת הלוואה ע"ח הקרן בגובה עד 50% מקופת גמל מנייתית נזילה. ההלוואה היא די זולה ביחס לשוק, [סביב הפריים בריבית קבועה, או סביב ה3% בריבית צמודה] וניתנת די בקלות. יש לציין שהסכום המושקע משמש כמשכון על ההלוואה, ולכן ישנם מצבים שקופת הגמל תוכל לממש את זה.

יש לציין שגם בתי מסחר שמתנהלים שם חשבונות מסחר, עשויים לתת הלוואות, בבתי המסחר כאן בארץ הן מאוד יקרות.השקעה פחות יעילה.

אם בחשבון מסחר אנחנו מחליטים לקנות קרנות עם דמי ניהול נמוכים ומיסוי דיבידנדים מופחת, חברות ההשקעה יש להם אינטרסים משלהם, ולא תמיד ישקיעו באופן שתהנו מהמקסימום.

כמו כן ניתן לראות באתר גמל נט, שרוב מסלולי הגמל וההשתלמות לא חשופים למניות ב100% מדמי המסלול , אלא בין 99% במקרה הטוב, ל90% במקרים מסוימים.

הנתונים הללו הם נכונים להיום ועשויים להשתנות באופן שהנתונים יישתנו.

הטבות מיסוי, כפי שנכתב לעיל, קה"ש פטורה ממס רווחי הון עד התקרות השונות, ובקופ"ג להשקעה אפשר להיפטר ממס במשיכה בפנסיה.

למעשה ניתן לומר, שהתשואה בקופת גמל והשתלמות, אמורה להיפגע בכאחוז אחד שנתי, ואף ביותר, בגלל דמי הניהול, והניהול הפחות יעיל שהוזכר.

בקרן השתלמות הטבת המיסוי היא מכרעת, כאמור. אך מכיון שהתשואה נפגעת יוצא שבהחזקה לטווח ארוך מאוד (כ 30 שנים ויותר), אנחנו עשויים לקבל יותר כסף אחרי ניכוי מס בחשבון מסחר.

לפי מדריך המיסוי הבא, ישנם דרכים להתייעל במס, ואז הופכת קה"ש לפחות רווחית.

קופות גמל, והשתלמות לעצמאי, אינם מיועדים לאזרחי ארה"ב. -

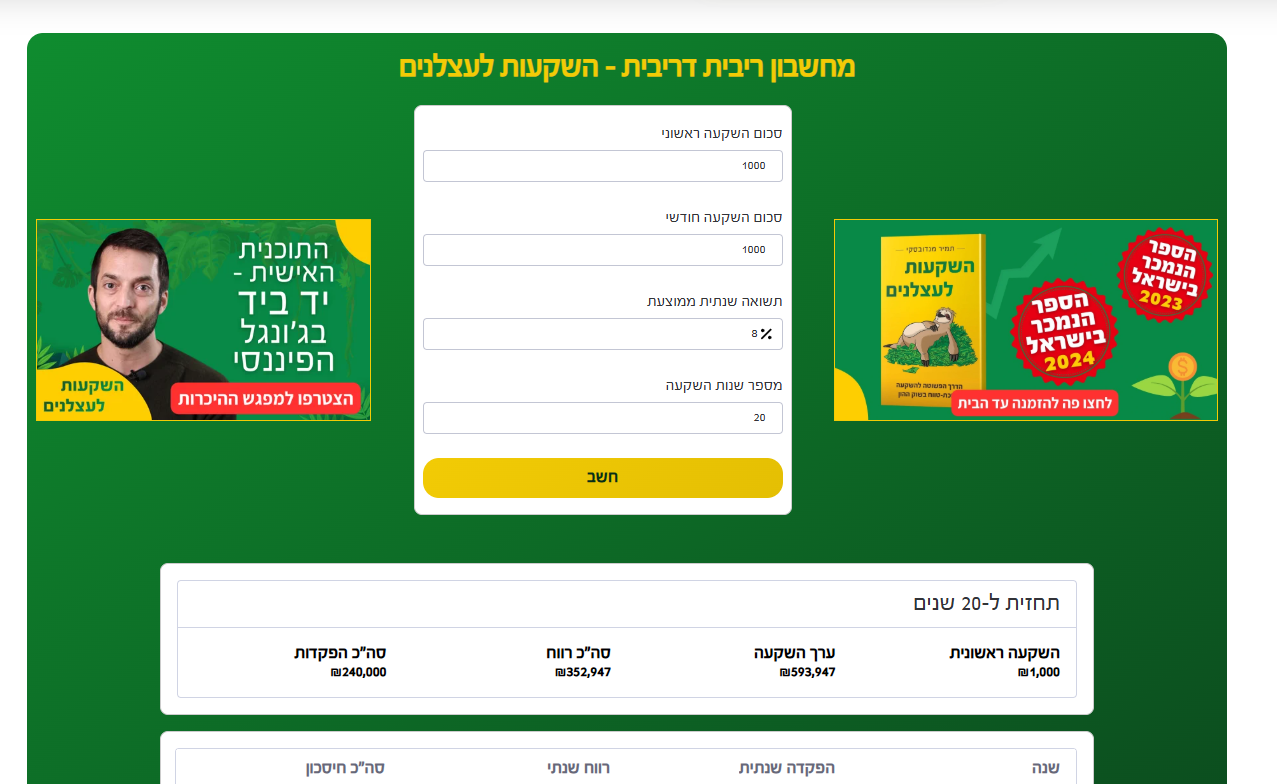

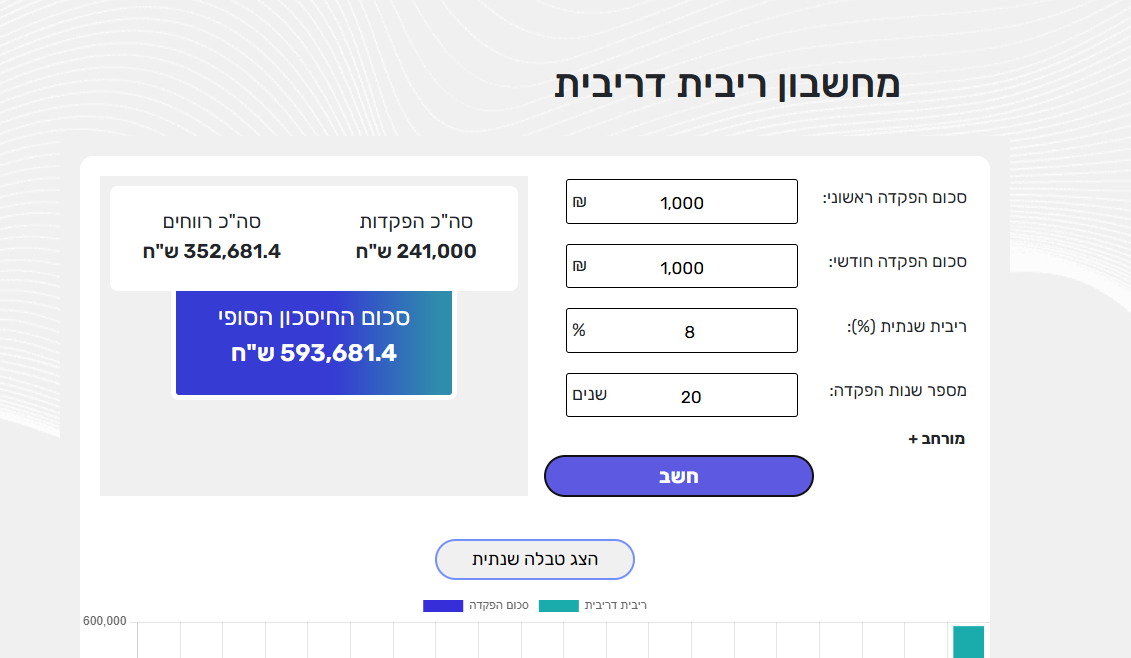

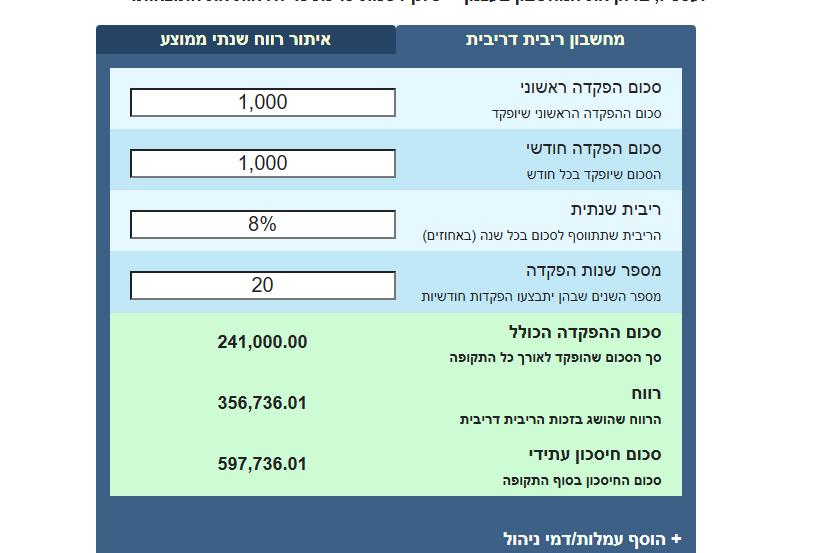

מחשבון ריבית דריבית@רואה-את-הנולד כתב במחשבון ריבית דריבית:

איך יכול להיות שכל מחשבון מגיע לתוצאה אחרת

ההסבר הוא מה ש @צמיחה הסביר.

אך זה לא כ"כ משנה. כי התוצאה בסבירות גבוהה, לא תהיה לא זה ולא זה ולא זה.

אין לדעת מה תהיה התשואה המדוייקת. -

השקעה ושמה 'אופציות' - מאמר ראשוןשלום וברכה,

נעים להכיר, אני @ה.-שלמה המוכר להרבה אנשים.

קראתי בעניין את מאמרו של הרב הדר, ורציתי לתת את מה שאני מבין בעניין.

אופציות הם בד"כ סוג של פוליסת ביטוח, כשמוכר האופציה מנפיק את הביטוח, והרוכש צריךאת הכיסוי.

כגון אופציית פוט (מכירה) על SPY (קרן סל על S&P 500) נועדה למשקיע שחושש מפני ירידת השוק והפסד תיק המניות שלו.

המשקיע קונה את הזכות למכור 100 יחידות של SPY למוכר האופציה, במחיר ובזמן מוסכם מראש, כלומר מחיר SPY היום הוא 597.58$, עלות אופציית פוט על מימוש של 595 הוא כ29$ כפול 100.

ברגע שקניתי את האופציה, אני מוגן מפני ירידה מתחת 595.

כמו כל ביטוח, המוכר הוא לא פרייאר, ולכן המחיר שהוא נותן, משקף את ההסתברות הסטטיסטית.

לדוגמא, בביטוח רכב, יושבים אנשי המקצוע, ומנתחים את הסטיסטיקה של תאונות הדרכים, ולפי זה מחליטים איזה פרמיה לדרוש.

מכיון שההסתברות לירידה, נמוכה יותר מהסתברות לעליה, תוכלו לראות שהמחיר לאופציית פוט שמגנה מפני ירידה, זול יותר מאופציית קול שמגנה מפני עליה.

האמצעי להרויח כסף מאופציות הוא בד"כ להיות חברת הביטוח, כלומר - למכור את האופציות, אך במכירת האופציות יש סיכון מאוד גדול, תארו לכם שמכרתם אופצית קול, כלומר, שאתם מחוייבים למכור לו מניה במחיר מוסכם, והמנייה עלתה הרבה, אתם צריכים להשלים מכיסכם הרבה מאוד כסף שאין לכם.

ולכן המסחר באופציות, הוא מאוד מסוכן, למוכרים.

לקונים, בד"כ הוא פחות רווחי. אך מיועד להגן מפני סיכונים.

יש מגוון אסטרטגיות שניתן לבצע באופציות, אך רובם או עם סיכון גבוה מידי, או עם תשואה נמוכה מידי.

בהצלחה. -

המלצות להשקעה פאסיבית - מדד עולמי@משקיע-וסולידי ייש"כ

אכן אין כל משמעות למטבע כשמדובר במניות.

לשם הדוגמה,

חב' קוקה קולה היא חברה אמריקאית ונסחרת בדולר.

בהנחה שבשוק ההון יושבים אנשים שמבינים בכסף, ותמחור המניה נעשה כדבעי.

והמחיר עומד נכון לעכשיו על 70.91$.

המחיר הזה מבוסס על ההון והרווחיות והצפי של החברה להכניס.

אם שער הדולר יירד מול השקל, זה אומר אחד משני דברים.

או שהשקל עלה וניתן לקנות יותר דברים בשקל, בהשוואה לדולר.

או שהדולר ירד וניתן לקנות פחות דברים בדולר לעומת השקל.מכיון והמניה היא חברה שמבוססת על רווחים ומכירות, המחיר שלה יתעדכן כמו שאר המחירים ביחס למטבע.

בדיוק כמו שמחיר בקבוק קוקה קולה יעלה אם תהיה אינפלציה, גם מחיר מניית קוקה קולה תעלה בשיעור האינפלציה.

אם נגדיר זאת כך, כשקניתי מניה, התפטרתי מהדולרים, וקניתי נכס שיש לו שווי בפני עצמו.ולכן, אין זה משנה אם קניתי קוקה קולה בשקלים או בדולרים, תמיד אקבל את שווי המניה [המוצר], ולא המטבע ממנו התפטרתי כאמור.

אך מה יקרה באם אקח קרן מנוטרלת מט"ח?

אז בהנחה והדולר עלה, - כלומר, הדולר בין היתר עלה ביחס לתוצר, ולקחתי את תוצר והצמדתי למטבע השקל, בהכרח הפסדתי את ההגנה מפני שינויי המטבע שגלום בהחזקה במניה.

בהנחה והשקל יעלה, שיחקתי אותה, כי בעצם, הימרתי על דבר נוסף מעבר למניות והצלחתי.אך מה שחשוב להבין, שמשקיע במניות, רוצה להשקיע במניות. וסוחר מטבעות רוצה לסחור במטבעות. העירוב בין השניים, יכול לחשוף אותך לאינפלציה הרסנית, ודה פקטו מכניסה אותך להימור שלא תמיד רצית בו.

-

השקעות לאזרחי ארה"ב סיכום [מקוה מועיל]@שמיל-שמיל כתב בהשקעות לאזרחי ארה"ב סיכום [מקוה מועיל]:

2 השקעה דרך קופת גמל בד"כ מהווה בעיה של PFIC מהסיבה האמורה כאן ולכן בצורה הנוכחית השקעה בקופת גמל להשקעה מהווה חיסרון של PFIC [ישנה אפשרות טכנית ניתן לקרוא עליה כאן וכאן לפתוח קופת גמל שאינה מהווה PFIC, במידה ונפקיד מעל 75 אלף ש"ח נוכל לפתוח קופת גמל בניהול אישי ולהשקיע את הכספים בקרנות אמריקאיות ולא נכנס בזה לסיכון של PFIC, נהנה גם מדמי ניהול נמוכים עיי"ש], או לחילופין לפתוח חשבון השקעות ולרכוש קרנות אמריקאיות, על האפשרויות לפתיחת חשבון השקעות ארחיב בהזדמנות אחרת בעז"ה.

יש לציין שקופת גמל בניהול אישי אפשרית רק בגמל לתגמולים, ולא בגמל להשקעה, כך שהאופציה הזאת לא רלוונטית לצורך השקעה.

-

כמה כסף צריך להרוויח כדי לקבל את המקסימום של הקצבאות@קל-זכות כתב בכמה כסף צריך להרוויח כדי לקבל את המקסימום של הקצבאות:

הנה המאמר שידידנו @ה.-שלמה פרסם הבוקר בקבוצה של @ניסן-עציוני

בבית הכנסת שלוימי מוקף באנשים, והוא מסייע להם בחפץ לב במילוי הדו"ח השנתי בצורה שהיא רק תועיל להם.

הוא מרגיש גאון.

"אני מרוויח מכל הכיוונים!"

אבל בפנים, משהו התחיל להציק.

כל פעם שנפלה הזדמנות – הוא היה צריך לבדוק:

"זה לא יעלה לי בזכאות?"הוא שקל להרחיב את העסק - אך בראשו עלו טבלאות וגרפים של תנאי סף.

היתה לו הזדמנות להשקיע בדירה מציאה, אך זה פשוט לא השתלם לו בגלל אובדן מענק עבודה.

ואז, ערב אחד שקט, כשאשתו אמרה לו: "אולי תנסה את מה שדיברת עליו כבר שנתיים?"

הוא ענה: "אבל נפסיד את ההנחה…"

ושתק.ופתאום הבין:

ההנחות חוסמות אותי. מנהלות אותי. משאירות אותי תקוע במשבצת.

שלוימי נזכר בדברי הגמרא הקדושים במסכת נדרים 'אין עני אלא בדעה' וחבל שיישאר בצמצום הדעת.

למעשה, קשה מאוד לשלוימי להשתחרר מלפיתת העוני.

שלומי במצב, שכל שקל נוסף שהוא מרוויח, גורם לו להפסיד שקל או אף יותר.

אבל שלוימי לא קפץ ראש לתוך הים.

הוא התחיל בקטן: פרויקט קטן בצד, קצת יותר שעות, טיפה פחות פחד.

ופתאום – לא קרה כלום.

הפסיד קצת בארנונה, אך הרחיב משכורת.

הפסיד עוד במענק עבודה, אך הוא לא זקוק למענקים.

לאט־לאט – הוא גילה שאפשר להרוויח יותר, גם אם זה בא עם קצת פחות הטבות.

והכי חשוב – להפסיק להרגיש תלוי כל הזמן.

המסר?

לא צריך לקפוץ בבת אחת.לא חייבים לוותר על הכל ביום אחד.

אבל צריך להפסיק לתכנן את החיים לפי הגבולות של ביטוח לאומי.

אם כל צעד נמדד לפי איך הוא משפיע על הנחה במעון – אתה תישאר בגן.

אבל אם תתחיל לזוז, גם בזהירות – תגלה שאתה יכול לבנות הרבה יותר.

שלוימי?

שלוימי השתחרר.

הוא כבר לא סופר חלקי לגו.

הוא בונה קומה נוספת.

ומתי אתה משתחרר?

וזאת למודעי, המאמר לא מתאים לכל אחד, ויש לכל אחד להתייעץ במה שנוגע אליו. המאמר נועד לתת כיון חשיבה, כמו יתר מאמרי הכותב.

ייש"כ

החלק הראשון:

להשתחרר

מענק עבודה | הנחה במעון | הנחה בארנונה.

האם זה באמת מועיל לך? או כובל אותך?שלוימי היה עילוי – עוד מהגן.

בעוד שאר הילדים בחרו לגו לפי צבע, שלוימי שקל עלות-תועלת:

"אם אקח שני חלקים גדולים – זה ייראה מרשים, אבל ייגמר מהר.

אבל אם אקח שמונה חלקים קטנים – אקבל יותר זמן משחק וגם יותר שטח שליטה בגן!"בקיצור – הוא נולד עם מחשבון בראש.

כשהתבגר, שלוימי הפך למומחה בזכויות.

הוא לא למד באוניברסיטה – הוא למד את מדריך הזכאויות של ביטוח לאומי בעל פה.

ידע בדיוק כמה מותר לו להרוויח כדי לקבל מענק עבודה.

כמה אחוזי משרה אשתו יכולה לעבוד כדי לשמור על הנחה במעון.

איך צריך התלוש להיראות בסוף שנה בשביל הארנונה, ואיך זה צריך להיראות בעת חישוב דמי לידה. -

מינוף על ידי הלוואות מחברות הביטוחתנו לי להרוס טיפה את החגיגה.

התרחיש הוא כזה:

מיודעינו השקיע 80,000 ולוה עוד 80,000

לאחר 7 שנים, התשואה הפסדית בסה"כ ב20%הנ"ל נשאר עם 32,000 פחות ממה שהוא התחיל - כלומר, אחר פירעון ההלוואה הוא נשאר עם 48,000

הוא ממנף עוד 48,000 ויש לו תיק של 96,000 כולל ההלוואה.איך בדיוק הוא יחלץ את התיק מהמצב אליו נקלע?

התרחיש הזה לא נדיר, וקרה לא פעם בעשורים האחרונים.

-

כמה חשוב לפזר קופות על שם שני בני הזוג?@דרור במקרה כזה, הכסף הולך ליורשים החוקיים, בדיוק כמו כל הנכסים.

לא רואה עניין או מניעה לפזר על שני בני הזוג. -

השקעה בקרנות מגודרות מט"ח בעד ונגד@פשוט-יהודי כתב בהשקעה בקרנות מגודרות מט"ח בעד ונגד:

אתמול איצ'ה הביא בקו המידע את יוסלה מינצברג איש שוק ההון שנראה שממליץ להשקיע במדדי ארצות הברית בקרנות מגודרות מט"ח

המלצה מזיקה.

-

הצעת חוק של ח"כ יעקב אשר: שכירים יוכלו לפתוח קרן השתלמות ולהפקיד באופן עצמאי@רחל-עומסי כתב בהצעת חוק של ח"כ יעקב אשר: שכירים יוכלו לפתוח קרן השתלמות ולהפקיד באופן עצמאי:

@משכנתא-בקצב-שלך

על קרן השתלמות הקיימת היום שפטורה ממס הם "בוכים" ומנסים לבטל את ההטבה, אז לאשר גם לשכירים????הם מתנגדים בטענה שזה לעשירים בלבד..

אז נראה מה הטענה הפעם...

-

הדרך להיפטר מ50,000 דולר@עומק-הסיכוי

כל מילה!

וכפי שרמזתי בתגיות... -

מינוף על ידי הלוואות מחברות הביטוח@הגיוני כתב במינוף על ידי הלוואות מחברות הביטוח:

@ה.-שלמה

או קיי,

אז קודם כל תעדכן את התרחיש הפאסימי שלך לפי ירידה של 13%.

ואני לא מבין למה אתה מתעקש שזה "לא נדיר בכלל"?

זה נדיר מאד!

וכל עוד הפער בין הסיכוי (-להרויח) לבין הסיכון (-להפסיד) לטובתך הוא כ"כ גדול,

אני לא רואה סיבה לא לעשות את זה.

בעקרון אם אתה עושה הרבה פעולות שבכולן הסיכוי רב על הסיכון,

אזי גם אם יהיו לך קצת הפסדים- יהיו כנגדם הרבה רווחים!

אין מה לעשות, הסטטיסטיקה מנצחת.זו טעות נפוצה.

אין כל הבטחה שתפגוש את הסטטיסטיקה.

מי שלא יכול לקרוא סיכונים, פשוט לא יכול לנהל אותם.

הסטטיסטיקה לא תעזור לך מאומה בתרחיש המאוד סביר ולא נדיר למי שמכיר את הדינמיקה של שוק ההון.

(אגב בדןגמה שהבאתי מדובר ב10 שנים, וללא דמי ניהול וללא מס דיבידנדים)מתי גם כאשר הסיכוי רב על הסיכון בכל זאת לא כדאי-

כאשר הסיכון הוא טוטאלי,

זאת אומרת שהוא יפיל אותך למקום ממנו לא תוכל לעלות,

זאת אומרת שלא תוכל להמשיך במשחק,

ובגלל זה כתבתי:כתב במינוף על ידי הלוואות מחברות הביטוח:

ולמי שיכול לעמוד בהפסדים וכו'

והוא יוכל להמשיך במשחק.

בנוסף, נקודת השבר בתרחיש שהבאת היא,

שבדיוק בירידה (שמצד עצמה אנו לא נרתעים ממנה)- הוא הוכרח למשוך כדי לפרוע את הבלון, מה שמוציא חלק מהכסף מהמשחק בזמן התיקון כלפי מעלה.

מה שאני מציע לעשות במקרה כזה-

אחרי שמשכת ופרעת את הבלון ולוית ממנו שוב כנ"ל-

צריך אולי אומץ, אבל ברמה המקצועית- לקחת הלוואה בנקאית (למי שיש את האפשרות) עם רבית של פריים פלוס חצי נניח,

ולהחזיר לפוליסה את מה שמשכת ממנה, בדוגמה הנ"ל- 32000 שח, כך שהתיקון כלפי מעלה יתקן את כל הסכום ולא רק את חלקו.

ולאחר התיקון כלפי מעלה אפשר לפרוע את ההלוואה הבנקאית עם הרבית הגבוהה יחסית (אני אישית מינפתי גם הלוואה בנקאית של פריים פלוס חצי שזה 6.5% רבית, אבל את זה אני לא מציע לכל אחד),

ומי שחושש להכנס עי"ז לסחרחורת הפסדים- שלא ישקיע בכלל במדדים פאסיביים, כיוון שכך או כך יש את אותו הסיכוי להפסיד.

ואם אתה כן מאמין בהשקעה במדד לטווח ארוך (20 שנה), אז אין סיבה שלא תעשה גם את זה.

כמובן שיש מקרים יוצאי דופן, ויש לדון כל מקרה לגופו (ומי שרוצה יותר פרטני, שיתאר את מצבו ב"אשכול האמיצים", שם נוכל להתמקד בכל מקרה באופן צפציפי יותר),

כאן רק כתבתי באופן כללי,

בתור כיוון.הבעיה במה שאתה מציע, שכל הצרות הכלכליות קורות ביחד, וממש לא בטוח שבמקרה של הירידות החריפות בשוק, הבנק בכלל יציע לך הלוואה.

בנוסף, אין לי בעיה בעצם הרעיון שאתה זורק.

יש לי בעיה עם 'מומחים' במרכאות, שממלאים כנסים עם עשרות אנשים, ומציעים להם כאלה הרפתקאות בלי מינימום אחריות ומינימום הסבר על הסיכונים והתרחישים השונים.

כאן בפורום בגלל שיש כאן דיון פורה, אינני חושש. -

מינוף על ידי הלוואות מחברות הביטוח@הגיוני כתב במינוף על ידי הלוואות מחברות הביטוח:

@ה.-שלמה ו @צמיחה

אני לא מתכוון להתווכח על דבר שהוא לא רלוונטי,

אבל אם באמת אתם חושבים שלא מומלץ לרוץ ולמנף הלוואה של 2.8% לא צמודה,

לדעתי אתם צריכים לעשות חשבון נפש עם עצמכם לרגע, האם לא יכול להיות שאתם טועים,

לא בכוונה לפגוע או משהו חלילה, רק כ"הערה בונה",

בפרט שאתם מלווים משקיעים, מציע שתעברו שוב על האשכול.

(אם אתם רוצים שאמחק את הפוסט, תגיבו שקראתם או תצביעו שאדע שאפשר למחוק או לערוך אותו)קודם כל, כיום אין הלוואה של 2.8% לא צמוד, אא"כ במטבע פרנק שוויצרי באינטראקטיב.

לגבי ליווי המשקיעים שלי, אני משתדל מאוד לתת לכל משקיע את התמונה המלאה, ולשקף לו את כל התוצאות של מעשים שהוא בעצמו עושה, והוא בעצמו לוקח אחריות.

ולכן לא אייעץ לו לא לכאן ולא לכאן, ואתן לו את המציאות כפי שהיא נראית לי.

מינוף, זה לפעמים משובת נעורים של אנשים הנחשפים לראשונה לתחום, ורוצים להרוויח כמה שיותר ורצים וממנפים.

אין לי דבר נגד מינוף, וגם לא בעד, אני בעד שכל דבר שעושים יהיה בשום שכל.

אני כן בגישה, שלפני מינוף צריך מינימום חצי שנה שנה להשקיע בלי מינוף, בשביל להכיר את השוק, להכיר את עצמך, ואת הצרכים שלך. -

לא שווה לסחור אקטיבית!!! אבל... אולי בכל זאת?אם אתם נהנים לבזבז את הזמן, אני יכול להבין גם את ההנאה לבזבז את הכסף.

מסחר דמו לא יעזור כי גם אם זה יעבוד לך 5 שנים, זה לא אמור להמשיך לעבוד. אא"כ אתה ממש חכם, והצלחת להגיע לאסטרטגיה סודית שרק אתה המצאת, ורק אתה יודע עליה. -

לא שווה לסחור אקטיבית!!! אבל... אולי בכל זאת?@דיוידי כתב בלא שווה לסחור אקטיבית!!! אבל... אולי בכל זאת?:

אני משקיע גם אקטיבי, האסטרטגיה שלי הוא, כשיש מניה שיורדת הרבה מפני סיבות אשר לא משכנעות אותי במיוחד אני קונה, כי הרבה פעמים המניות יורדות בגלל רעשי רקע ולא בגלל סיבות אמיתיות,

כך למשל במניות בארץ שבשעת מלחמה הרבה פעמים יורדות, כולם יודעים שבסוף זה יחזור לעלות,

וכמו"כ למשל עם אינבידיה שירדה לפני תקופה ב-17% בגלל שהתפרסם על חברה סינית שהצליחה לעשות ביצועים מעולים יותר בשבבים שלה, רק בגלל כזה פירסום שלא ממש אומת עם נתונים גלויים ועוד מחברה סינית שהם "אמינותם מפורסמת מאד", למה לא לרוץ להשקיע בכזה מקרה,

ועוד יש הרבה דוגמאות כאלו,

פשוט לעשות בדיקה אלו מניות הם בשפל וכשאתה מוצא אותם תבדוק מה הסיבה לכך האם זה מבוסס על סיבות צודקות מוחלטות או סתם פחד ובהלה.האם רק אתה חכם. ואילו המשקיעים שהעיפו את המניה הזאת מהתיק שלהם, ולמעשה גרמו לה לרדת, הם טפשים?

-

כמה כסף צריך להרוויח כדי לקבל את המקסימום של הקצבאות@קל-זכות כתב בכמה כסף צריך להרוויח כדי לקבל את המקסימום של הקצבאות:

אני קורא את התגובות ונדהם לראות שכולם מסכימים עם מה שכתבתי, הייתי בטוח שיהיו כמה שיחלקו ויציגו זווית שונה אבל נראה שזה זוכה להסכמה גורפת

מסכים עם כל מילה, ואפי' הכנתי מאמר ע"ז.

יפורסם בימים הקרובים באחד הפלטפורמות. -

אחרי מהפכת החיסכון לחתונות בישראל זה הגיע גם לארה"ב, (אולי עושים את זה יותר טוב מכאן)@ברמיזא כתב באחרי מהפכת החיסכון לחתונות בישראל זה הגיע גם לארה"ב, (אולי עושים את זה יותר טוב מכאן):

@רואה-את-הנולד זה יותר טוב מכאן כי יש הדרכה עד הסוף באופן נגיש וקל, גם לאיש הפשוט ביותר.

כאן בארץ נתקלתי בהדרכה נגישה רק בתשלום לצערי.יש לך אזרחות ארה"ב?

לגבי המינימום - זה מועיל מאוד להגדלת ראש. -

השוק תנודתי? כך פועלים חכם - בלי לתזמן את הרגע הנכון@איציק-התותח כתב בהשוק תנודתי? כך פועלים חכם - בלי לתזמן את הרגע הנכון:

@אשא-עיני כתב בהשוק תנודתי? כך פועלים חכם - בלי לתזמן את הרגע הנכון:

מאמר חשוב וכתוב בצורה ברורה. הבסיס להמלצה על שיטת DCA הוא חוסר היכולת לתזמן את השוק. מצד שני, בתשובה לשאלה על סכום חד פעמי, דווקא הומלץ להפקיד את הכול מיד.

לדעתי, כשמדובר בסכום משמעותי, כדאי לבדוק אם הקרן או המניה נמצאת בשפל או בשיא, ולהתייעץ עם מישהו שמבין לפני שמבצעים את ההשקעה.יש לך המלצה על מישהו נביא שאפשר להתייעץ איתו?

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}