@חופש-כלכלי

מכיון שיצא לי ממש מקודם לענות ע"ז במקו"א,

נראה לי חוסר אחריות שלהם,

אא"כ הם מתכוונים רק חלק מהתיק ולזמן מסויים.

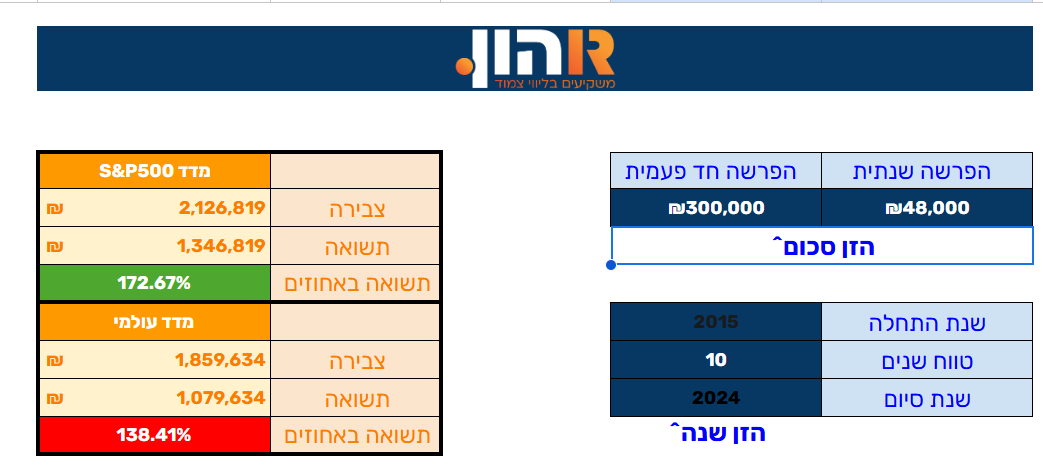

אם נדייק העלייה במדדי ת"א היא לא שנתיים, זה בסה"כ שנה,

אפשר לראות בקובץ הזה

סקירה שנתית 2024.pdf

רק ממתי שישראל הצליחה לחסל בס"ד את ראשי החמאס והחיזבאללה התחילו המדדים לעלות.

אני מבין את מי שרוצה לשלב מדדי ת"א,

וכך הגישה הרווחת של מנהלי השקעות בישראל.

אבל אני מנסה לשאול, האם זה מגיע מתוך חשש שאולי הכלכלה בארה"ב לא תמשיך להיות הקטר,

או שזה מגיע מתוך תקווה שמדדי ת"א יביאו תשואה עודפת.

מדד תל אביב 125, מה זה מדד ת_א 125 והאם משתלם להשקיע בו_קובץ.pdf

אפשר לשים לב להבדל בין העשור האחרון לעשור שלפניו.

איזה מדד הוביל בכמה שנים יותר,

איזה מדד סיים כל כמה שנים בירידה.

כשהיו ירידות בS&P500 אז גם מדדי ת"א ירדו, לפעמים פחות ולפעמים יותר.

והיו שנים שהיו ירידות רק בת"א.

זאת אומרת שבד"כ אם יש ירידות בארה"ב זה משפיע גם על ישראל,

וכשיש ירידות בישראל זה כמובן לא משפיע על ארה"ב.

מה שקרה בשנה האחרונה, שהייתה תקופה קצרה עם ירידות בארה"ב,

ובכל זאת במדדי ת"א היו עליות,

זה משהו שונה,

זה לא היה משבר, אלא אירוע מסויים ונקודתי.

מי שרוצה להחכים עוד

https://www.funder.co.il/article/173908

וכתבה טרייה

https://www.funder.co.il/article/185591

אני מצטט פוסט שכתב חבר שכן: הקרב על הפנסיה שלכם ת״א  או S&P

או S&P

הקרב על הפנסיה שלכם

עד לפני שנה־שנתיים, מי שהעז לשים את הפנסיה שלו בת״א נחשב… נו, בואו נגיד “הרפתקן”. כולם ידעו:

“אני ב־S&P, הממוצע שם 10% בשנה. בטוח. רגוע. הולך לים.”

ואז – הפתעה.

הבורסה הישראלית טסה  , והניירות המקומיים נתנו תשואות דו־ספרתיות, בזמן שהאמריקאית קצת נרדמה.

, והניירות המקומיים נתנו תשואות דו־ספרתיות, בזמן שהאמריקאית קצת נרדמה.

פתאום אותם “משקיעי טווח ארוך” התחילו לפזול הביתה:

“אני מאמין בשוק הישראלי…”

רגע. עצרו פה  .

.

• סטטיסטיקה לא משתנה בגלל שנה יפה.

• פנסיה היא לא טיול שנתי – היא מרתון של עשרות שנים.

• להעביר פנסיה ממדד למדד בגלל שנתיים חזקות? זה כבר מסחר בפנסיות.

ישראל? בהחלט מעניינת. אבל כחלק מהפיזור או להשקעה של כמה שנים – לא כפנסיה של כל החיים.

ואם לא הייתה ריצה כזו של ת״א, הייתם בכלל חושבים על זה?

והקטע הכי מצחיק?

לא ראיתי אף כותרת באתרי הכלכלה:

“ישראלים מחזירים את הפנסיות לארץ – דווקא בסוף העליות”

אני אוסיף על דבריו,

ברור שאזרחי כל מדינה משקיעים דבר ראשון קרוב לבית,

בפרט שישראל יש לה את המעלות שלה.

זאת ועוד,

אם לא היינו מאמינים בישראל,

אז מזמן היינו טסים מכאן,

וכנראה לאמריקה.

אבל זה לא במקום, אולי חלק מהפיזור כפי שהוא כתב.

מי שמשקיע לטווח ארוך,

האם הוא באמת חושב שמדדי ת"א יביאו תשואה עודפת לאורך זמן יותר מ -S&P500 ?

אמנם מישהו כתב לי ע"ז:

אנחנו כאן כי זה המקום שהקב"ה בחר לנו,

וכיון שכך הקב"ה גם דואג שהמקום הזה יפרח ויעלה.

כפי שמבואר בגמ' מגילה יז: שלפני הקיבוץ גלויות ארץ ישראל תתחיל לתת פירותיה

(ולכן ברכת השנים בשמונה עשרה קודמת לברכת קיבוץ גלויות)

וכפי הידוע שכשסיפרו לח"ח שבארץ ישראל התחילו ליטוע מטעי פרי בכה בהתרגשות וראה בזה סימן משמים.

וכך כולנו ראינו בעיניים שלפני כ-150 שנה הפכה א"י ממקום שממה למקום פורח.

וכך גם בכל עניני הכלכלה בא"י שהפכה למקום מהפורחים בעולם.

לכן יתכן מאוד שעכשיו הוא הזמן להשקיע בכלכלת א"י, כפי שכולנו רואים בעינינו את פריחתה ושגשוגה.

אבל שתי תשובות בדבר:

ראשית, אולי כדאי לחכות עד שחוק הגיוס יסתדר,

גם מהבחינה הרוחנית,

וגם מבחינה פרקטית,

יש שמועות שתהיה הוראה למשקיעים חרדים מחו"ל למשוך את ההשקעות שלהם בארץ,

כי מבינים שעצרת המליון לא בהכרח תעזור,

אלא צריך לדבר בשפה של כסף.

וכמו כן, אם יהיו מחאות כמו השבתת המשק וכד',

בהכרח שזה יפגע גם בבורסה.

תוספת דברים מחבר אחר:

זה שהבורסה עלתה זה לא ראיה.

וזה לא אומר שהשקעה בבורסה הישראלית היא לא סיכון.

כשאתה אומר שהשקעה בבורסה האמריקאית היא סיכון נמוך מאוד, כשאתה משקיע פאסיבי במדד.

היא מכיוון שאתה משקיע בכלכלה העולמית . לא רק באיזה נקודה אחת ספציפית.

אתה משקיע גם באפל, וגם בטסלה, וגם בקוקה קולה ובעוד מלא מלא חברות.

ולכן הסיכוי שזה ייפול הוא רק אם יהיה אסון כלשהו וכלכלת העולם תקרוס.

לעומת זאת בישראל, מספיק שיעבור פה חוק שייתן אפשרות לעוד בנקים להיפתח או חברות ביטוח, ולא יהיה מצב ביטחוני מסובך מדי שיעלה את המניות הבטחוניות- והכל יקרוס.

מדינת ישראל יכולה לקרוס כלכלית, זה קרה להרבה מדינות בהיסטוריה, אמנם המדינה היחידה שעדיין לא חזרה לעצמה היא יפן, אבל הרבה מדינות דשדשו שנים רבות (גם כאלו שאין להם מדד שאפשר לעקוב אחריו)

להשקיע במדינת ישראל זה כמו להשקיע בארגנטינה לבד, או בברזיל, או בגרמניה, המשותף לכל המקומות האלו שאתה לא משקיע בכלכלה העולמית, אלא במקום ספציפי, והרבה יותר מסוכן.

אם מחפשים מקומות נוספים להשים את הפנסיה אז למה לא נאסד"ק 100 ?

סליחה על כל האריכות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}