התייעצויות בנוגע למיחזורי משכנתא

נדל"ן

192

פוסטים

21

כותבים

1.3k

צפיות

15

עוקבים

-

@מבין-עניין

מבין עניין היקר, כנראה שלא מובן הענין מספיק.

אתה מדבר על מסלול פריים נכון?

אנחנו מדברים על מחזור ללא פריסה ארוכה יותר של משך ההלוואה - כלומר אתה לא מוסיף חודשים נכון? (אם כן אז שכוייח...)

אתה יכול להכנס לפה למחשבון הלוואה להזין את הנתונים של ההלוואה הקיימת ואז של המוצעת ולראות בעניך.

https://www.supermarker.themarker.com/Calculators/Loan/LoanCalculator.aspx

אם בכל זאת יצא לך תשלום גבוה נשמח שתעלה תמונת מסך, כדאי לנסביר לך איפה הטעות שלך.

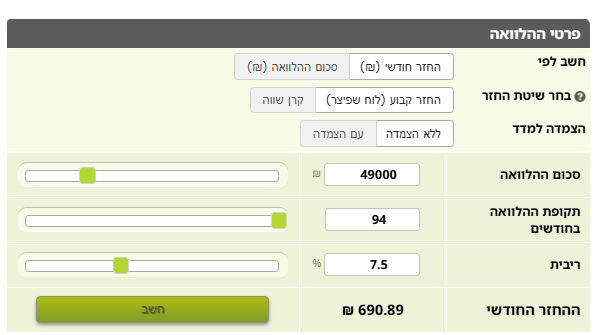

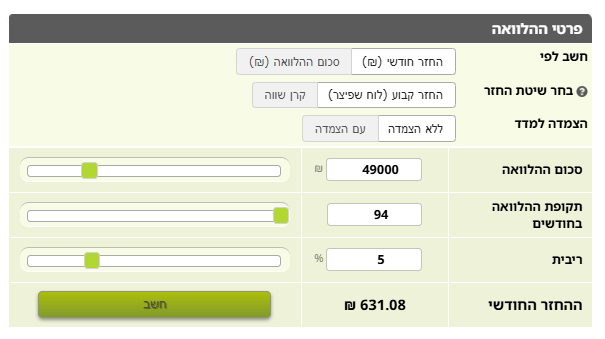

הנה ההלוואה הקיימת שלך:

והנה לאחר המיחזור:

חיסכון של כ7 אלף@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@מבין-עניין

מבין עניין היקר, כנראה שלא מובן הענין מספיק....פיספסת את כל העניין. ברור שאם תחשב מעכשיו את אותו סכום עם ריבית נמוכה יותר ההחזר יהיה נמוך יותר. לא זה הנושא!

עכשיו לקרוא לאט....כיון שבלוח שפיצר מרכיב הריבית גבוה בהתחלה ובשנים האחרונות מרכיב הריבית כמעט ונעלם, בשנים האחרונות אתה בעצם מחזיר את הקרן של ההלוואה. ברגע שתיקח הלוואה חדשה... אופס תצמח לך ריבית נוספת.

זו המשכנתא שלי

ההללואה שלי נגמרת בעוד 85 חודשים ואני עתיד לשלם עליה 55,000 ש"ח לאחר חישוב מדוייק של לוח הסילוקין.

והנה לכם הלוואה חדשה בריבית מופחתת של חצי אחוז

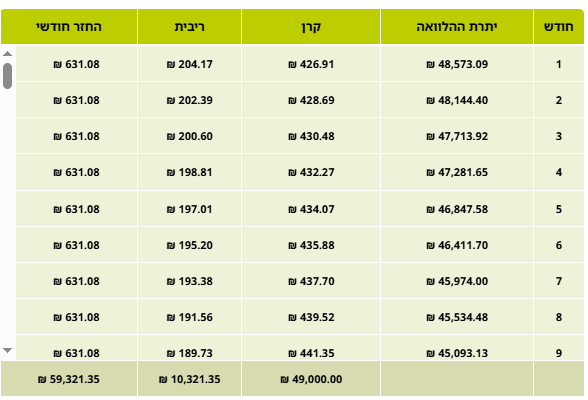

ולמי שלא מאמין. הנה סוף לוח הסילוקין שלי. שנה אחרונה תשלום מופחת משמעותית

-

@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@מבין-עניין

מבין עניין היקר, כנראה שלא מובן הענין מספיק....פיספסת את כל העניין. ברור שאם תחשב מעכשיו את אותו סכום עם ריבית נמוכה יותר ההחזר יהיה נמוך יותר. לא זה הנושא!

עכשיו לקרוא לאט....כיון שבלוח שפיצר מרכיב הריבית גבוה בהתחלה ובשנים האחרונות מרכיב הריבית כמעט ונעלם, בשנים האחרונות אתה בעצם מחזיר את הקרן של ההלוואה. ברגע שתיקח הלוואה חדשה... אופס תצמח לך ריבית נוספת.

זו המשכנתא שלי

ההללואה שלי נגמרת בעוד 85 חודשים ואני עתיד לשלם עליה 55,000 ש"ח לאחר חישוב מדוייק של לוח הסילוקין.

והנה לכם הלוואה חדשה בריבית מופחתת של חצי אחוז

ולמי שלא מאמין. הנה סוף לוח הסילוקין שלי. שנה אחרונה תשלום מופחת משמעותית

@מבין-עניין כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@מבין-עניין

מבין עניין היקר, כנראה שלא מובן הענין מספיק....פיספסת את כל העניין. ברור שאם תחשב מעכשיו את אותו סכום עם ריבית נמוכה יותר ההחזר יהיה נמוך יותר. לא זה הנושא!

עכשיו לקרוא לאט....כיון שבלוח שפיצר מרכיב הריבית גבוה בהתחלה ובשנים האחרונות מרכיב הריבית כמעט ונעלם, בשנים האחרונות אתה בעצם מחזיר את הקרן של ההלוואה. ברגע שתיקח הלוואה חדשה... אופס תצמח לך ריבית נוספת.

על זה אמרתי שכוייח....

אתה לוקח יותר כסף ומוסיף יותר חודשים...

ברור שיצא לך יותר ריבית. לא כי בהתחלה יש יותר אלא כי משך הזמן שאתה משלם גודל והסכום שעליו אתה משלם גודל...

אתה לא עושה מיחזור אתה לוקח הלוואה חדשה וסוגר איתה את הקודמת.

בכל אופן זה לא נקרא לשלם יותר.

ריבית זה תשלום אחוזים על הלוואה שלא החזרת עדין שנגבה ממך כל חודש.

אם במקום לשלם 50 אלף אתה לוקח 100 ואם במקום 92 חודשים שאתה משלם ריבית אתה משלם על 240 חודשים אז אתה משלם יותר כי אתה קונה משהו אחר.

בהצלחה -

@מבין-עניין כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@מבין-עניין

מבין עניין היקר, כנראה שלא מובן הענין מספיק....פיספסת את כל העניין. ברור שאם תחשב מעכשיו את אותו סכום עם ריבית נמוכה יותר ההחזר יהיה נמוך יותר. לא זה הנושא!

עכשיו לקרוא לאט....כיון שבלוח שפיצר מרכיב הריבית גבוה בהתחלה ובשנים האחרונות מרכיב הריבית כמעט ונעלם, בשנים האחרונות אתה בעצם מחזיר את הקרן של ההלוואה. ברגע שתיקח הלוואה חדשה... אופס תצמח לך ריבית נוספת.

על זה אמרתי שכוייח....

אתה לוקח יותר כסף ומוסיף יותר חודשים...

ברור שיצא לך יותר ריבית. לא כי בהתחלה יש יותר אלא כי משך הזמן שאתה משלם גודל והסכום שעליו אתה משלם גודל...

אתה לא עושה מיחזור אתה לוקח הלוואה חדשה וסוגר איתה את הקודמת.

בכל אופן זה לא נקרא לשלם יותר.

ריבית זה תשלום אחוזים על הלוואה שלא החזרת עדין שנגבה ממך כל חודש.

אם במקום לשלם 50 אלף אתה לוקח 100 ואם במקום 92 חודשים שאתה משלם ריבית אתה משלם על 240 חודשים אז אתה משלם יותר כי אתה קונה משהו אחר.

בהצלחה@חיסכון-לחתונה קראת באמצע עריכה. ממש לא הבנת מה ניסיתי להציג.

זה רק היה להראות מה ההלוואה שלקחתי, היכן אני עומד כיום ומה ההלוואה שאני אקח.

תקרא שוב עכשיו.

יכול להיות שמתמטית, לא אמור להיות שינוי. אבל בפועל בגלל חישובים שונים של הבנק, זה קורה.

זה קרה לי גם בעבר בהלוואה שמיחזרתי במחשבה שארוויח ולא הרווחתי.אדרבא, אשמח שיוכיחו לי את הטעות

-

@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@מבין-עניין

מבין עניין היקר, כנראה שלא מובן הענין מספיק....פיספסת את כל העניין. ברור שאם תחשב מעכשיו את אותו סכום עם ריבית נמוכה יותר ההחזר יהיה נמוך יותר. לא זה הנושא!

עכשיו לקרוא לאט....כיון שבלוח שפיצר מרכיב הריבית גבוה בהתחלה ובשנים האחרונות מרכיב הריבית כמעט ונעלם, בשנים האחרונות אתה בעצם מחזיר את הקרן של ההלוואה. ברגע שתיקח הלוואה חדשה... אופס תצמח לך ריבית נוספת.

זו המשכנתא שלי

ההללואה שלי נגמרת בעוד 85 חודשים ואני עתיד לשלם עליה 55,000 ש"ח לאחר חישוב מדוייק של לוח הסילוקין.

והנה לכם הלוואה חדשה בריבית מופחתת של חצי אחוז

ולמי שלא מאמין. הנה סוף לוח הסילוקין שלי. שנה אחרונה תשלום מופחת משמעותית

@מבין-עניין כתב בהתייעצויות בנוגע למיחזורי משכנתא:

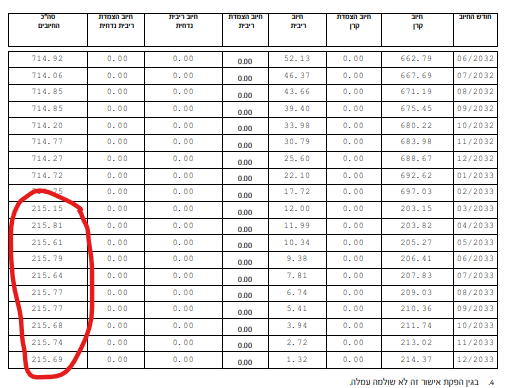

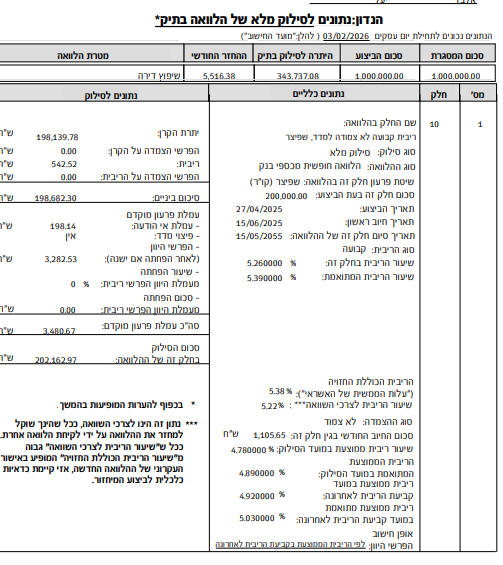

ולמי שלא מאמין. הנה סוף לוח הסילוקין שלי. שנה אחרונה תשלום מופחת משמעותית

תבדוק טוב אבל ככל הנראה זה בגלל שיש חלק בהלוואה שנגמר שנה קודם,

שים לב שההחזר החודשי יורד בבת אחת בכמה מאות, זה לא יתכן,

לפי לוח שפיצר ההחזר החודשי אותו דבר כל חיי ההלוואה. -

@מבין-עניין כתב בהתייעצויות בנוגע למיחזורי משכנתא:

ולמי שלא מאמין. הנה סוף לוח הסילוקין שלי. שנה אחרונה תשלום מופחת משמעותית

תבדוק טוב אבל ככל הנראה זה בגלל שיש חלק בהלוואה שנגמר שנה קודם,

שים לב שההחזר החודשי יורד בבת אחת בכמה מאות, זה לא יתכן,

לפי לוח שפיצר ההחזר החודשי אותו דבר כל חיי ההלוואה.@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@מבין-עניין כתב בהתייעצויות בנוגע למיחזורי משכנתא:

ולמי שלא מאמין. הנה סוף לוח הסילוקין שלי. שנה אחרונה תשלום מופחת משמעותית

תבדוק טוב אבל ככל הנראה זה בגלל שיש חלק בהלוואה שנגמר שנה קודם,

שים לב שההחזר החודשי יורד בבת אחת בכמה מאות, זה לא יתכן,

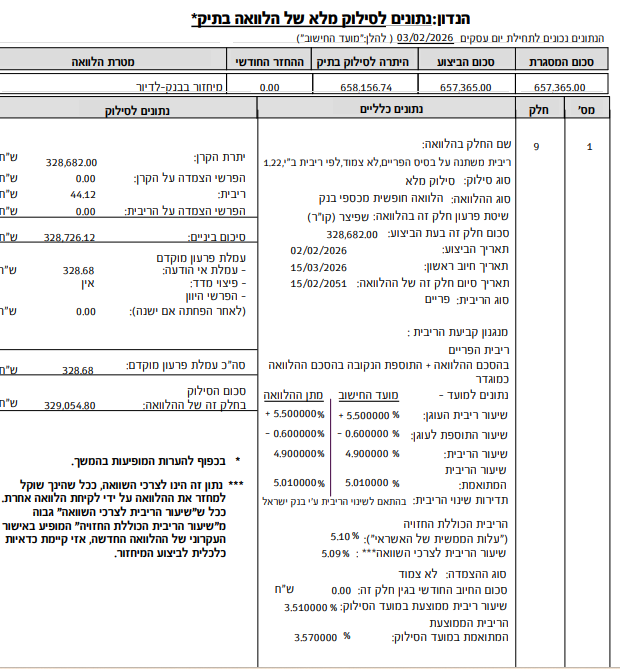

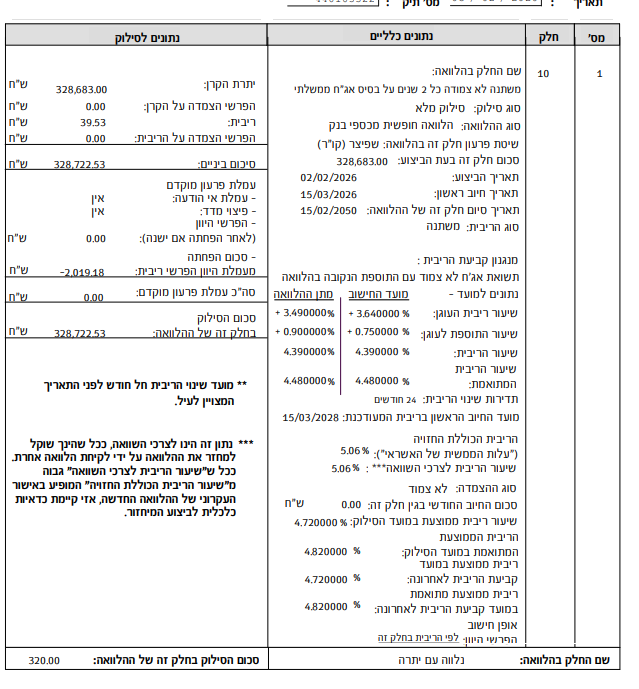

לפי לוח שפיצר ההחזר החודשי אותו דבר כל חיי ההלוואה.אין!!!!!!!!!!!! זה חלק אחד מתוך ההלוואה שרק אותו בדקתי.

אני מנוסה במשכנתאות לקחתי יותר מכמה -

בדקתי שוב לעומק. כפי שאמרתי, מדובר על חלק אחד בלבד מתוך ההלוואה.

מה שכן... ואולי מכאן נובע השינוי... 30,000 ש"ח היו בביצוע מאוחר של חודשיים.

רק מניח את הנתונים כי לא ממש מבין את ההיגיון של שינוי כזה גדול. -

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

רק שאלה קטנה, באיזה תאריך היה הביצוע של החלק הזה?

כפי שהסברתי. 70,000 באותו תאריך (15/3/13)

30,000 חודשיים אחרי -

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

לכמה זמן זה נלקח?

240 חודשים.

מזכיר אלו נתוני אמת של הבנק. לא מחשבון -

אתה שואל שאלה מצויינת שאין לי תשובה עליה. לא שמתי לב לזה. מה שאולי מצמצם את הפער ומסביר את העניין (כי יש פה כמעט שנה של תשלום נוסף). אבל אלה הנתונים. פתרונים לבנק מזרחי טפחות (עדיין מחפש את האנשים...)

-

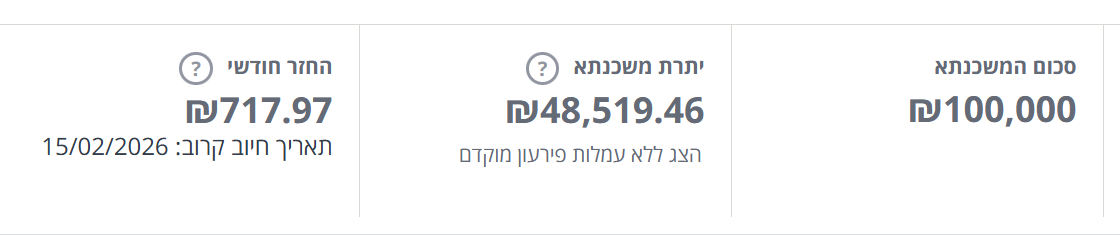

אשמח לחוות דעתכם הנכבדה

מיחזור פנימי במזרחי

בקל"צ בינתיים לא נגעתי

מתוך מחשבה שכשירדו עוד הריביות יהיה משתלם יותר

וכך אחסוך בעמלות פרעון

כנ"ל אשמח לחוו"ד בעניין

תודה מראש@ביזנייעס

נראה לי שיועץ עושה לך את זה,

וסליחה שהוסיף שנראה לי שהלקיחה היתה ללא יועץ, (תקן אותי אם אני טועה)

וקשה לי לייעץ כשאין את כל המסמכים לפני,

אני אישית כן חושב שכדאי למחזר גם את הקל"צ ומשנה קצת את ההרכב.לפרטים נוספים תוכל לפנות אלי במייל r0534140830@gmail.com

יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com -

אשמח לחוות דעתכם הנכבדה

מיחזור פנימי במזרחי

בקל"צ בינתיים לא נגעתי

מתוך מחשבה שכשירדו עוד הריביות יהיה משתלם יותר

וכך אחסוך בעמלות פרעון

כנ"ל אשמח לחוו"ד בעניין

תודה מראש@ביזנייעס אם תשלח דוח יתרות נוכל לסייע לך קצת יותר

-

@ביזנייעס

נראה לי שיועץ עושה לך את זה,

וסליחה שהוסיף שנראה לי שהלקיחה היתה ללא יועץ, (תקן אותי אם אני טועה)

וקשה לי לייעץ כשאין את כל המסמכים לפני,

אני אישית כן חושב שכדאי למחזר גם את הקל"צ ומשנה קצת את ההרכב.לפרטים נוספים תוכל לפנות אלי במייל r0534140830@gmail.com

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

נראה לי שיועץ עושה לך את זה,

בהחלט.

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

וסליחה שהוסיף שנראה לי שהלקיחה היתה ללא יועץ, (תקן אותי אם אני טועה)

הראשונית? עם יועץ שכנראה שווה לכפרות..

@משכנתא-בקצב-שלך כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@ביזנייעס אם תשלח דוח יתרות נוכל לסייע לך קצת יותר

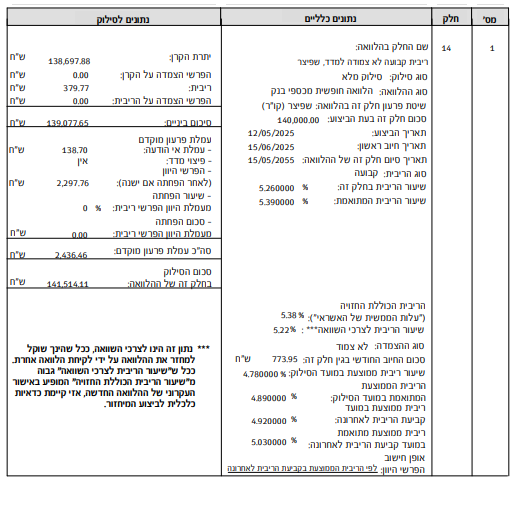

העליתי מה שנראה לי רלוונטי, תעדכן אם צריך עוד משהו.

תודה ענקית לכל המסייעים, לא מובן מאליו. -

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

נראה לי שיועץ עושה לך את זה,

בהחלט.

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

וסליחה שהוסיף שנראה לי שהלקיחה היתה ללא יועץ, (תקן אותי אם אני טועה)

הראשונית? עם יועץ שכנראה שווה לכפרות..

@משכנתא-בקצב-שלך כתב בהתייעצויות בנוגע למיחזורי משכנתא:

@ביזנייעס אם תשלח דוח יתרות נוכל לסייע לך קצת יותר

העליתי מה שנראה לי רלוונטי, תעדכן אם צריך עוד משהו.

תודה ענקית לכל המסייעים, לא מובן מאליו.@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

עם יועץ שכנראה שווה לכפרות..

אוי, כמה חבל...

ת'אמת שאני שוקל לצאת לעולם עם שירות של בדיקה של הייעוץ, וכמובן בעלות נמוכה מזו של יעוץ מלא,

מה אומרים יהיה לזה ביקוש?אישית אני חושב שזה מאוד חשוב, לצערי יש בשוק הזה הרבה חאפרים,

ואני לא מדבר על חיסכון של התשלום ליועץ, אלא של כל הבעיות שהוא יצר...@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

העליתי מה שנראה לי רלוונטי, תעדכן אם צריך עוד משהו.

דו"ח סילוק יתרות נותן לראות את כל התמונה המלאה.

יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com -

@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

עם יועץ שכנראה שווה לכפרות..

אוי, כמה חבל...

ת'אמת שאני שוקל לצאת לעולם עם שירות של בדיקה של הייעוץ, וכמובן בעלות נמוכה מזו של יעוץ מלא,

מה אומרים יהיה לזה ביקוש?אישית אני חושב שזה מאוד חשוב, לצערי יש בשוק הזה הרבה חאפרים,

ואני לא מדבר על חיסכון של התשלום ליועץ, אלא של כל הבעיות שהוא יצר...@ביזנייעס כתב בהתייעצויות בנוגע למיחזורי משכנתא:

העליתי מה שנראה לי רלוונטי, תעדכן אם צריך עוד משהו.

דו"ח סילוק יתרות נותן לראות את כל התמונה המלאה.

@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה אומרים יהיה לזה ביקוש?

לדעתי, מאוד.

חתיכת סטארט אפ@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

דו"ח סילוק יתרות נותן לראות את כל התמונה המלאה.

ערכתי בהודעה למעלה

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}