התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

509

פוסטים

46

כותבים

17.0k

צפיות

36

עוקבים

-

ראיתי היום משכנתא של ידיד, והזדעזעתי!

הוא לקח לפני 5 שנים 525,000 ש"ח, שילם בשנים האלו כ-170,000 ש"ח.

והיתרה לסילוק...

לא תאמינו...

527,769 ש"ח (!)

אמרתי לו מיד, שברור שהסיפור הוא ההצמדה, הבלון שמנפח את הקרן בשקט ובעקביות...

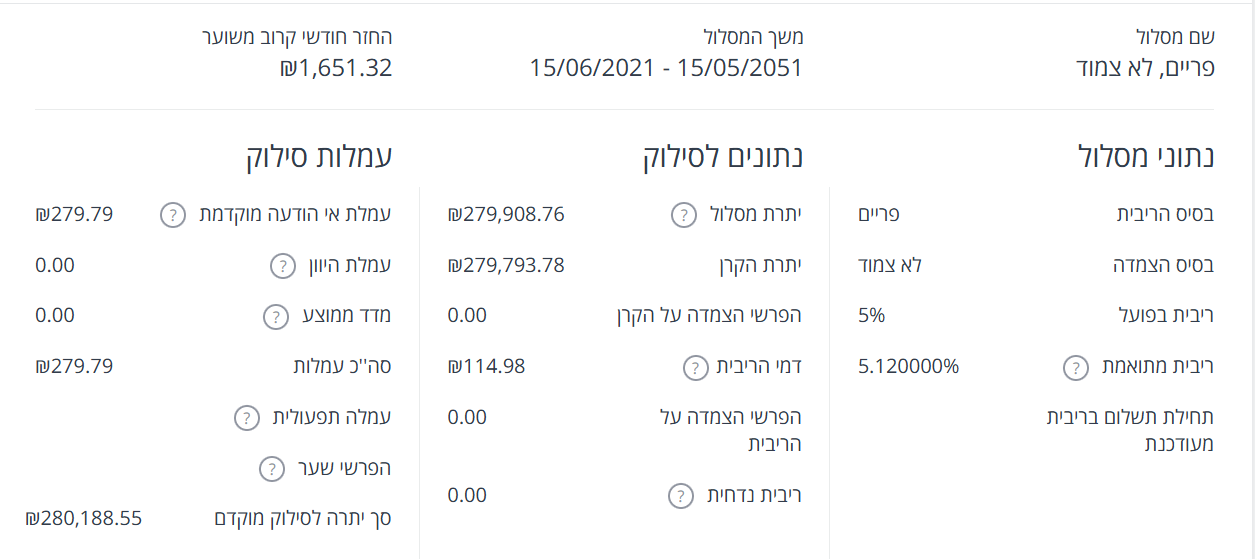

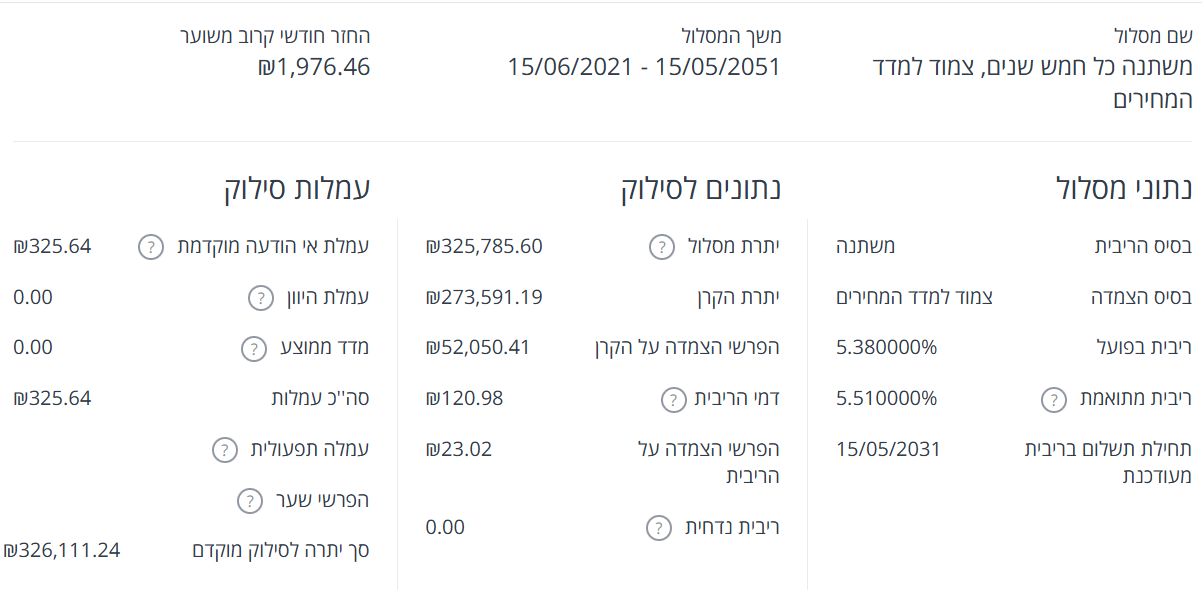

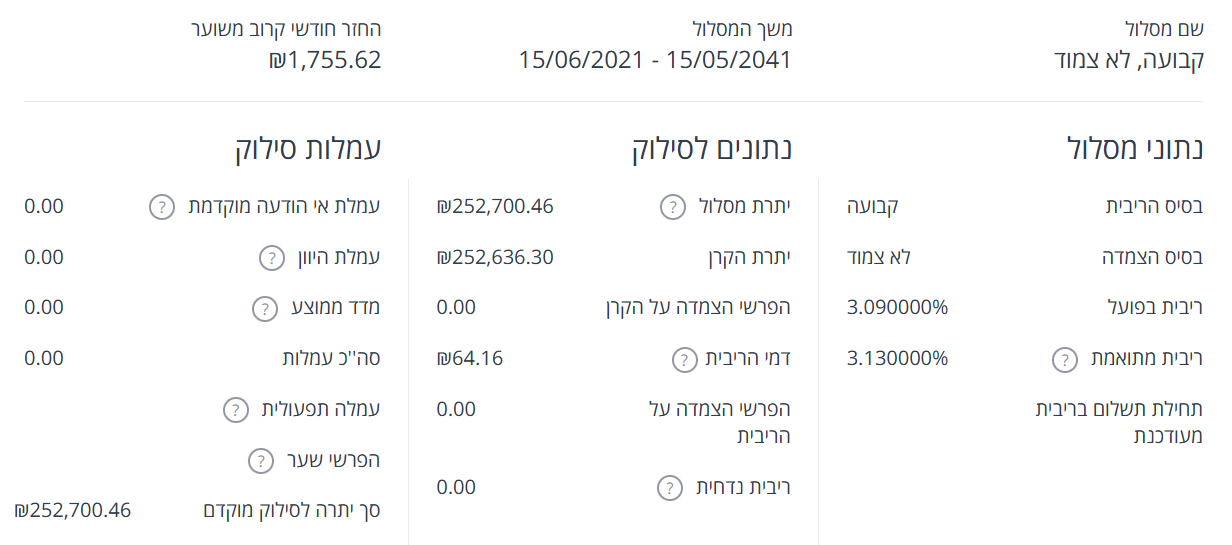

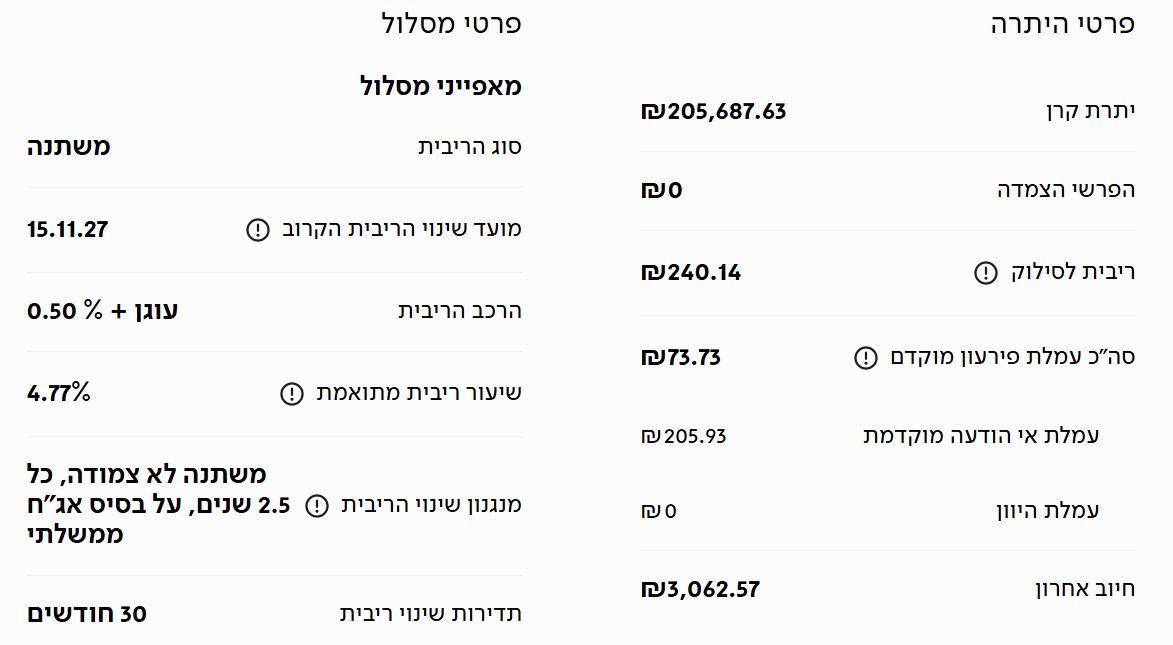

נכנסתי לאזור האישי שלו, ולהלן הפירוט שלו.

(אל תשאלו אותי למה היועץ שם לו 7 מסלולים, חלקם דומים בכל הפרמטרים...)

ברור שאת המשתנה צמודה, יש להמיר לל"צ, גם אם יעלו לו את הריבית בכ0.2%, זה עדיין שווה, ובגדול.

גם את הפריים לכאורה שווה לשנות לקל"צ, או למשתנה לא צמודה.

מה דעתכם בנוגע לקבועה צמודה, שם הוא קיבל בזכאות ריבית נמוכה, אם אמיר לו את זה לל"צ, זה יעלה בכ-2%, זה עדיין שווה?! -

@אבי-ר. @משכנתא-בקצב-שלך

יש לי משכנתא בטפחות. בחודש האחרון השתנה כנראה בעקבות הצמוד מדד.

אשמח מאוד לדעת האם אלו תנאים טובים או שנכון למחזר כעת.

-

ראיתי היום משכנתא של ידיד, והזדעזעתי!

הוא לקח לפני 5 שנים 525,000 ש"ח, שילם בשנים האלו כ-170,000 ש"ח.

והיתרה לסילוק...

לא תאמינו...

527,769 ש"ח (!)

אמרתי לו מיד, שברור שהסיפור הוא ההצמדה, הבלון שמנפח את הקרן בשקט ובעקביות...

נכנסתי לאזור האישי שלו, ולהלן הפירוט שלו.

(אל תשאלו אותי למה היועץ שם לו 7 מסלולים, חלקם דומים בכל הפרמטרים...)

ברור שאת המשתנה צמודה, יש להמיר לל"צ, גם אם יעלו לו את הריבית בכ0.2%, זה עדיין שווה, ובגדול.

גם את הפריים לכאורה שווה לשנות לקל"צ, או למשתנה לא צמודה.

מה דעתכם בנוגע לקבועה צמודה, שם הוא קיבל בזכאות ריבית נמוכה, אם אמיר לו את זה לל"צ, זה יעלה בכ-2%, זה עדיין שווה?!@א.א.פ. said:

אמרתי לו מיד, שברור שהסיפור הוא ההצמדה, הבלון שמנפח את הקרן בשקט ובעקביות...

ברור

@א.א.פ. said:

(אל תשאלו אותי למה היועץ שם לו 7 מסלולים, חלקם דומים בכל הפרמטרים...)

זה לא בעייתי, כנראה זה היה משיכה בפעימות

@א.א.פ. said:

ברור שאת המשתנה צמודה, יש להמיר לל"צ, גם אם יעלו לו את הריבית בכ0.2%, זה עדיין שווה, ובגדול.

נכון

@א.א.פ. said:

גם את הפריים לכאורה שווה לשנות לקל"צ, או למשתנה לא צמודה.

לא לקל"צ, רק למל"צ [או פריים], לא לוקחים קל"צ יותר מהשליש המחוייב, זה יכול לגרום בעתיד לעמלות היוון גבוהות

@א.א.פ. said:

מה דעתכם בנוגע לקבועה צמודה, שם הוא קיבל בזכאות ריבית נמוכה, אם אמיר לו את זה לל"צ, זה יעלה בכ-2%, זה עדיין שווה?!

כרגע זה לא שווה, כי המיחזור חייב להיות לקל"צ וכעת הקלצי"ם עדיין יקרים, את הנזק של המדד העיקרי הוא ספג בשבוע האחרון בעלייה הדרסטית של מדד אפריל, כרגע כדאי להמתין עם הק"צ שהוא בריבית נחמדה ולמחזר לקל"צ בעוד כמה חודשים עם ירידות הקל"צ.

בהצלחה

-

@אבי-ר. @משכנתא-בקצב-שלך

יש לי משכנתא בטפחות. בחודש האחרון השתנה כנראה בעקבות הצמוד מדד.

אשמח מאוד לדעת האם אלו תנאים טובים או שנכון למחזר כעת. @רק-יגיעה-בתורה מסלול המשתנה צמודה הינו גרוע! [לא יודע אם ירד משהו מהסכום במסלול הזה מתחילת ההלוואה]

דורש מיחזור דחוף למל"צ.

גם לגבי הפריים כדאי לשקול מיחזור למל"צייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@אבי-ר. @משכנתא-בקצב-שלך

יש לי משכנתא בטפחות. בחודש האחרון השתנה כנראה בעקבות הצמוד מדד.

אשמח מאוד לדעת האם אלו תנאים טובים או שנכון למחזר כעת. @רק-יגיעה-בתורה מסכים עם מה שכתב @משכנתא-בקצב-שלך .

-

@אבי-ר. @משכנתא-בקצב-שלך

יש לי משכנתא בטפחות. בחודש האחרון השתנה כנראה בעקבות הצמוד מדד.

אשמח מאוד לדעת האם אלו תנאים טובים או שנכון למחזר כעת. חבל.

הבנאדם נזכר אחרי העידכון.דוגמא קלאסית לאלה החושבים שייעוץ משכנתא הוא דבר מיותר.

אם הוא היה בא לייעוץ חודש לפני, היועץ היה רואה את העליה המתקרבת, והיה עושה מיחזור בזמן ללא עמלה שקל 1.

עכשיו, גם אם הוא ישנה ללא צמוד, הוא יספוג עמלת היוון על ה5 שנים הבאות.

כמה זה יוצא?

6,000 ש"ח...

אז מה עדיף, לשלם 6,000 לבנק עמלת פירעון מוקדם, ונשארת עם תנאים שחייב למחזר, הפסדת זמן וכסף.

או לשלם 5,000 ליועץ, לעשות מיחזור נכון, ולהרוויח שקט בצורה מקצועית?

בסייעתא דשמיא.

יצחק עיני = משכנתא נכונה +

משכנתאות ואיחוד הלוואות. חבר התאחדות יועצי המשכנתאות.

חדש !! שיחת ייעוץ חינם

חייגו עכשיו

0559511632

או במייל i7122402@gmail.com -

חבל.

הבנאדם נזכר אחרי העידכון.דוגמא קלאסית לאלה החושבים שייעוץ משכנתא הוא דבר מיותר.

אם הוא היה בא לייעוץ חודש לפני, היועץ היה רואה את העליה המתקרבת, והיה עושה מיחזור בזמן ללא עמלה שקל 1.

עכשיו, גם אם הוא ישנה ללא צמוד, הוא יספוג עמלת היוון על ה5 שנים הבאות.

כמה זה יוצא?

6,000 ש"ח...

אז מה עדיף, לשלם 6,000 לבנק עמלת פירעון מוקדם, ונשארת עם תנאים שחייב למחזר, הפסדת זמן וכסף.

או לשלם 5,000 ליועץ, לעשות מיחזור נכון, ולהרוויח שקט בצורה מקצועית?

-

@רק-יגיעה-בתורה מסלול המשתנה צמודה הינו גרוע! [לא יודע אם ירד משהו מהסכום במסלול הזה מתחילת ההלוואה]

דורש מיחזור דחוף למל"צ.

גם לגבי הפריים כדאי לשקול מיחזור למל"צ@משכנתא-בקצב-שלך @אבי-ר.

תודה רבה

ירבו כמותכם

אתם הדוגמא לתועלת הכלכלית המרובה מפורום זה ובפרט עם אנשים מקצועיים כמותכם. -

חבל.

הבנאדם נזכר אחרי העידכון.דוגמא קלאסית לאלה החושבים שייעוץ משכנתא הוא דבר מיותר.

אם הוא היה בא לייעוץ חודש לפני, היועץ היה רואה את העליה המתקרבת, והיה עושה מיחזור בזמן ללא עמלה שקל 1.

עכשיו, גם אם הוא ישנה ללא צמוד, הוא יספוג עמלת היוון על ה5 שנים הבאות.

כמה זה יוצא?

6,000 ש"ח...

אז מה עדיף, לשלם 6,000 לבנק עמלת פירעון מוקדם, ונשארת עם תנאים שחייב למחזר, הפסדת זמן וכסף.

או לשלם 5,000 ליועץ, לעשות מיחזור נכון, ולהרוויח שקט בצורה מקצועית?

עכשיו, גם אם הוא ישנה ללא צמוד, הוא יספוג עמלת היוון על ה5 שנים הבאות.

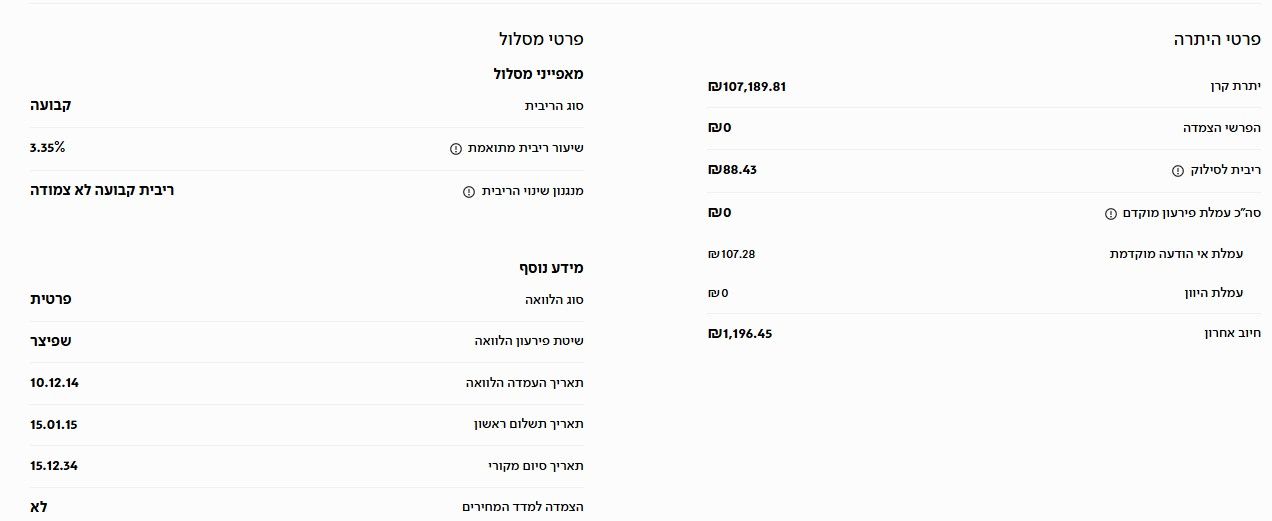

כאחד שלא מבין במשכנתאות אשמח להסבר.

מה ההבדל אם למחזר חודש קודם או אחר כך, מה זה עמלת היוון?

ובפרט שכפי שהבאתי בקבצים כתוב שעמלת היוון היא 0.00 שזה אומר כלום!

בטוח שההסבר יביא תועלת לעוד שאינם בקיאים במשכנתאות. -

עכשיו, גם אם הוא ישנה ללא צמוד, הוא יספוג עמלת היוון על ה5 שנים הבאות.

כאחד שלא מבין במשכנתאות אשמח להסבר.

מה ההבדל אם למחזר חודש קודם או אחר כך, מה זה עמלת היוון?

ובפרט שכפי שהבאתי בקבצים כתוב שעמלת היוון היא 0.00 שזה אומר כלום!

בטוח שההסבר יביא תועלת לעוד שאינם בקיאים במשכנתאות.לשאלתך , נסביר קודם מהו מיחזור לאחמ"כ נבין מהו היוון.

מיחזור פירושו פירעון של ההלוואה , כללי או חלקי, ולקיחת הלוואה חדשה בתנאים שונים.

כגון תימחור ריביות / קיצור / הארכת תקופה.ועכשיו לעמלת היוון.

היוון פירושו גילום של מחיר הכסף.דהיינו, אם לקחת 1 מיליון ש"ח ל30 שנה ב 5% ריבית, ( שלך או הממוצעת ,הזול מביניהם) לאחר שנתיים הריבית ירדה ל 4%,

ואתה בא לפרוע- למחזר, הבנק אומר אין בעיה, רק תן לי את מחיר הכסף שהפסדתי, דהיינו:

1% * הקרן שנשארה אחרי שנתיים משכנתא * 28 שנה.

זה החשבון לעמלת היוון.מה שמופיע בדוח שלך ב0.00, זה בגלל שעכשיו עברת תחנת יציאה, ז"א שהכסף נלקח עכשיו מחדש,

ולכן אומר הדוח , אם תרצה למחזר עכשיו, לא יהיה לך עמלת היוון , מכיוון שעדיין לא היו שינויים בריבית.לכן הדגשתי, ככל שתמחזר מהר יותר כך הסיכוי לעמלה יפחת.

אבל ככל שנמתין להורדת ריביות בשוק המשכתנאות , זה יביא לעמלת היוון לתפוח. מעבר כמובן להצמדות שמנפחות את הקרן.לכל שאלה והרחבה מוזמנים לפנות בפרטי.

בסייעתא דשמיא.

יצחק עיני = משכנתא נכונה +

משכנתאות ואיחוד הלוואות. חבר התאחדות יועצי המשכנתאות.

חדש !! שיחת ייעוץ חינם

חייגו עכשיו

0559511632

או במייל i7122402@gmail.com -

@א.א.פ. said:

אמרתי לו מיד, שברור שהסיפור הוא ההצמדה, הבלון שמנפח את הקרן בשקט ובעקביות...

ברור

@א.א.פ. said:

(אל תשאלו אותי למה היועץ שם לו 7 מסלולים, חלקם דומים בכל הפרמטרים...)

זה לא בעייתי, כנראה זה היה משיכה בפעימות

@א.א.פ. said:

ברור שאת המשתנה צמודה, יש להמיר לל"צ, גם אם יעלו לו את הריבית בכ0.2%, זה עדיין שווה, ובגדול.

נכון

@א.א.פ. said:

גם את הפריים לכאורה שווה לשנות לקל"צ, או למשתנה לא צמודה.

לא לקל"צ, רק למל"צ [או פריים], לא לוקחים קל"צ יותר מהשליש המחוייב, זה יכול לגרום בעתיד לעמלות היוון גבוהות

@א.א.פ. said:

מה דעתכם בנוגע לקבועה צמודה, שם הוא קיבל בזכאות ריבית נמוכה, אם אמיר לו את זה לל"צ, זה יעלה בכ-2%, זה עדיין שווה?!

כרגע זה לא שווה, כי המיחזור חייב להיות לקל"צ וכעת הקלצי"ם עדיין יקרים, את הנזק של המדד העיקרי הוא ספג בשבוע האחרון בעלייה הדרסטית של מדד אפריל, כרגע כדאי להמתין עם הק"צ שהוא בריבית נחמדה ולמחזר לקל"צ בעוד כמה חודשים עם ירידות הקל"צ.

בהצלחה

משכנתא-בקצב-שלך said:

@א.א.פ. said:

(אל תשאלו אותי למה היועץ שם לו 7 מסלולים, חלקם דומים בכל הפרמטרים...)

זה לא בעייתי, כנראה זה היה משיכה בפעימות

דווקא גם אני חשבתי על זה, בדקתי, כל הפריים (3) והקל"צ היו במשיכה אחת, ושתי הזכאות (ק"צ) היו ביחד חודש אחרי.

-

צהרים טובים

לבקשת המנהלים

פתחנו אשכול מיוחד לכל המתעניינים בנושא מיחזורי משכנתא

בו תוכלו להעלות דוח יתרות או לשאול על כדאיות המיחזור ונשתדל להשיב במקצועיות על כל שאלה ובקשה.בהזדמנות זו אני חש חובה להזכיר לציבור

כי ישנם הרבה משפחות שמשלמות כל חודש לפח מאות ואלפי שקלים עקב כך שנטלו את המשכנתא לפני כחמש שנים בתנאים הטובים של אז [עם יועצים מצויינים שלקחו כך לפי שיקול הדעת שהיה בזמנו], וכיום הריבית שלהם קפצה וההחזרים החודשיים גדלו, והרבה אינם יודעים שניתן לשנות זאת בקלות וללא הרבה טירחה.

כדאי מאוד ליידע את אלו שאינם מודעים או אינם מבינים בזה.בהצלחה לכולם

@משכנתא-בקצב-שלך רציתי לשאול מה עלויות של מחזור פנימי/חיצוני - ומה ההבדלים בניהם

עו"ד/שמאי/יועץ משהו נוסף?

תודה רבה!!ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@משכנתא-בקצב-שלך רציתי לשאול מה עלויות של מחזור פנימי/חיצוני - ומה ההבדלים בניהם

עו"ד/שמאי/יועץ משהו נוסף?

תודה רבה!!@בית-שמש ערב טוב

במיחזור פנימי ללא הגדלת החזר חודשי משמעותית [תלוי בנקים] אין צורך בשום מסמך [למעט פוליסת ביטוח חיים עדכנית בחלק מהבנקים] וגם המחיר זול יותר משמעותית אצל רוב היועצים.

במיחזור חיצוני נדרשים מסמכים כמו במשכנתא חדשה, זה בעצם משכנתא חדשה לכל דבר וענין, [כולל שמאי בטחונות עו"ד טאבו וכו'] וגם המחיר של יועצים הוא כמו תיק חדש.בהצלחה

-

@לייזרזון ריביות מצויינות

אין מה לגעתייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@לייזרזון ריביות מצויינות

אין מה לגעת@משכנתא-בקצב-שלך קל"צ 3.35 נשמע מעולה! זה היה סטנדרט לפני שנה? לא הגיוני....

אגב לכמה אפשר להגיע בקל"צ היום? (לאחר ההורדה...)ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@משכנתא-בקצב-שלך קל"צ 3.35 נשמע מעולה! זה היה סטנדרט לפני שנה? לא הגיוני....

אגב לכמה אפשר להגיע בקל"צ היום? (לאחר ההורדה...)קל"צ 3.35 נשמע מעולה! זה היה סטנדרט לפני שנה? לא הגיוני....

לא היה את זה לפני שנה,

איך שזה נראה שהוא עשה מיחזור חלקי ולא נגע בקל"צ שהיה מצוייןאגב לכמה אפשר להגיע בקל"צ היום? (לאחר ההורדה...)

עדיין לא חלו שינויים משמעותיים, זה עדיין בסביבות 4.5%

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

-

@משכנתא-בקצב-שלך זה נורמלי שריביות הקל"צים גבוהות ב0.75% מריבית בנק ישראל?

כמה אמור להיות ההפרש בדר"כ?ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@משכנתא-בקצב-שלך זה נורמלי שריביות הקל"צים גבוהות ב0.75% מריבית בנק ישראל?

כמה אמור להיות ההפרש בדר"כ?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}