@הקול-השפוי

אם אתה מכיר בנווה יעקב מקום לפתוח אושר עד תעדכן...

אין שום קשר בין זה למשנת יוסף.

ס

סייעתא דשמיא

@סייעתא דשמיא

-

על משנת יוסף, איקאה ומה שבינהם -

איזו דרך יותר טובה?@i90990

לא,

1% מ100 זה 1 ש"ח, וכפול 7 זה 7 ש"ח.

בדיוק כמו 1% מ700 ש"ח שזה גם 7 ש"ח. -

איזו דרך יותר טובה?@i90990 כתב באיזו דרך יותר טובה?:

אבל כאן יש כמה סכומים צבורים?

אם כאן יקחו לדוגמא 1% כמה פעמים במקום 1% על סכום אחד זה יותר שווה?

אם יהיה קרן שמפקידים לה בחודש לדוגמא 700

או 7 קרנות שמפקידים לכל אחת 100

אז עדיף 1% מ700 או 7% מ700?מה כוונתך 7% מ700?

בשתי האפשרויות מדובר על 1% מ700, רק שזה או 1% מ700 בפעם אחת או 1% מ100 כפול 7. -

למה תוכנית חסכון יקרה יותר??@דוד-פ

מה שייך הו"ק, הרי צריך לקנות את הנייר, לא מספיק רק להעביר את הכסף? -

איזו דרך יותר טובה?@ביזנייעס

אין דמי ניהול מהפקדה בקופות גמל להשקעה וקרנות השלמות אלא רק מהצבירה.

אבל התשובה נכונה, אין הבדל בדמי הניהול מאחר שהוא נקבע באחוזים מהסום הצבור. -

המדריך למשקיע המתחיל -

עלות הביטוחים בפנסיה@רחל-עומסי

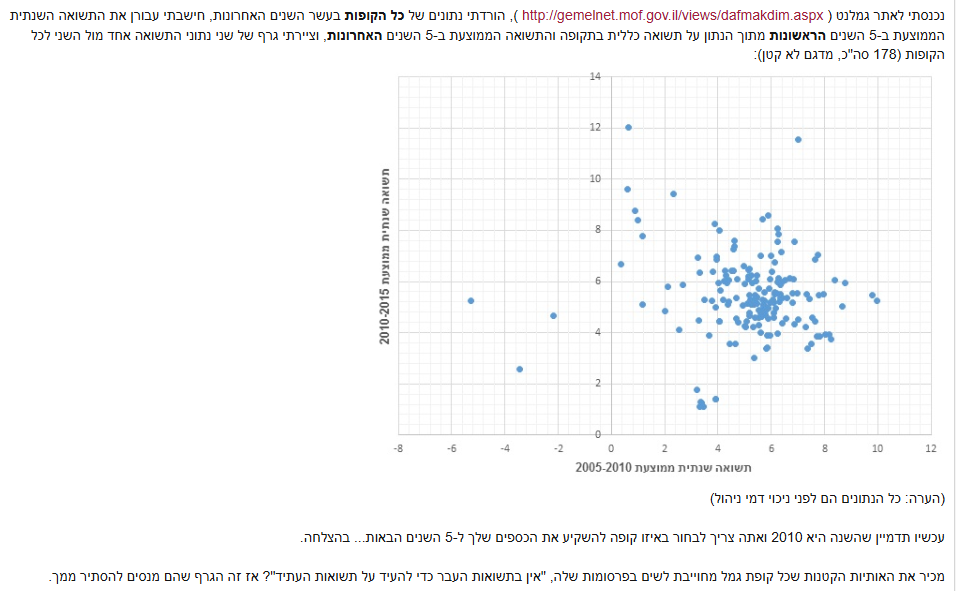

יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות. -

נדל"ן בארה"ב@משה-חיים

אני לא מתמצא בעניני נדל"ן לא בארץ ובודאי לא בחו"ל, אבל חשבת על עניני המס בארה"ב?

לדוגמא, מס עיזבון שקיים בארה"ב ולא קיים בארץ, מחייב כל עזבון של נכס שנמצא בארה"ב ושייך לאדם שאינו אזרח אמריקאי במס של 35% על כל דולר מעל ל60,000$. -

דברים שחשוב לעשות לפני סוף השנה האזרחית.לפני סוף השנה האזרחית הנוכחית מומלץ לבדוק האם מגיע לכם החזר מס על שנת 2018 והלאה, שכן מתחילת שנת 2025 לא ניתן יותר לבקש החזר מס על שנת 2018.

כמו כן, מומלץ להכנס לאזור האישי הממשלתי ולהוריד את דו"ח נתוני האשראי שלכם אם עוד לא עשיתם את זה השנה, ניתן להוריד בחינם פעם אחת בשנה.

-

השוואה בין קופות החולים - לא מה שחשבתי..זה מורכב יותר ממה שנאמר כאן, ומאד תלוי כל אחד לפי צרכיו הרפואיים הספציפיים, ראה כאן בהרחבה השוואת עלויות השתתפות עצמית בכל הבדיקות בין הקופ"ח.

-

עלות הביטוחים בפנסיה@רחל-עומסי כתב בעלות הביטוחים בפנסיה:

ההשוואה בקרנות הפנסיה היא בהתאם לחשיבות הבאה:

תשואות ומסלולי השקעה- לבחון את אותו מסלול על פי תשואות העבר לפחות 5 שנים אחורה (במסלולים עוקבים פחות משמעותי- כדוגמת מחקה מדד s&p500 או עוקב מדדי מניות)

דמי ניהול- אנו רוצים לשלם כמה שפחות, יש לשים לב לדמי ניהול מההפקדה ודמי ניהול מצבירה ככל שהצבירה גבוהה יותר יש משמעות גדולה יותר לדמי הניהול מצבירה (גם בצבירה נמוכה יש משמעות אך יקח זמן גדול יותר כשיהיה משמעותי)אני הייתי הופך את הסדר, חשוב יותר לבדוק קודם את דמי הניהול ורק אח"כ את תשואת העבר, היות והתשואה שהייתה בעבר אינה מעידה על העתיד.

ראה ערך חברת אלטשולר, שהייתה לפני כשנתיים במקום הראשון בתשואה, ונפלה מאז רחוק רחוק למטה, ויש עוד הרבה דוגמאות.

תשואה אין דרך להבטיח ואילו דמי ניהול כן. -

פנסיית ברירת מחדל@קליקע-ר

אין הבדל בין ברירת מחדל לקרן רגילה, חוץ מסכום דמי ניהול קבועים יחסית זולים בברירת מחדל למשך תקופה של 10 שנים כמדומה.

היום דמי הניהול בברירת מחדל הם 1% מהפקדה ו0.22% מצבירה.

יודגש שעם מיקוח מול החברות ניתן לקבל בד"כ דמי ניהול זולים יותר מאשר בחברות ברירת מחדל. -

נקודות זיכוי וסעיף 46@רואה-את-הנולד

בד"כ מס הכנסה לא בודק מעצמו, אם לא הוגש בקשה להחזר מס. -

שתי הצעות לחסכון במס בקופ"ג וכדו'@רואה-את-הנולד

אם הבעל הרוויח יותר ניתן לקבל חזרה עד 6,534 ש"ח ממס רווח הון (נכון לשנת 2024), ואם האשה הרוויחה יותר ניתן לקבל עד 7,986 ש"ח (כנ"ל).

כמובן כל זה רק אם יש לך מספיק נקודות בלי נקודות הבסיס - כגון על ילדים וכו' - בשביל לנכות את המס מהמשכורת, כי אם אתה נזקק לנקודות הבסיס כדי להוריד את המס מהמשכורת ממילא החזר המס על רווח הון ירד בהתאמה.

אם אכן אתה יודע שיש לך השנה נקודות מיותרות בהחלט כדאי למשוך כדי לנצל את הנקודות, בהנחה שמיד אח"כ תחזיר את הכסף גם אם השוק בירידה. -

למה תוכנית חסכון יקרה יותר??@אין-סוף

דבר ראשון צריך הרבה למידה בהתחלה, אילו מניות או קרנות סל לקנות, איך פותחים חשבון, איך קונים וכו'.

אח"כ מומלץ לעקוב מדי תקופה ולבצע עדכונים לפי חשבון אחוזי הסיכון בו בחרת, זאת אומרת אם בחרת אחוז מסוים מסך ההשקעה בסיכון מוגבר במהלך הזמן האחוז ישתנה בעקבות גדילת התיק, ויש לתקנו לפי מה שבחרת מראש.

כמו כן יש להגיש באופן עצמאי דו"ח מס, בשונה מקופ"ג שיש ניכוי במקור. -

שתי הצעות לחסכון במס בקופ"ג וכדו'@הקול-השפוי כתב בשתי הצעות לחסכון במס בקופ"ג וכדו':

אם רק אחד מבני הזוג מכניס ברמה המחייבת מס כדאי לרשום את הקופה על שמו וכך ירוויח את הנקודות זיכוי שלו שבלי זה מתבזבזות.

לא אפשרי.

החזר מס על רווח הון מחושב לפי בן הזוג שהרוויח יותר, גם אם הקופה רשומה על שם בן הזוג השני.

אגב, רק עם נקודות הזיכוי הבסיסיות ניתן לנכות מס רווח הון, זאת אומרת 2.75 נקודות לאשה או 2.25 לגבר, וכל שאר נקודות הזיכוי ניתנים למימוש רק בהכנסה מיגיעה אישית (משכורת וכדו'). אבל ניתן להשתמש קודם בנקודות הזיכוי של הילדים וכדו' להוריד את המס מהמשכורת, ואז לקחת את נקודות הזיכוי הבסיסיות - בהנחה שכבר לא צריך אותם בשביל המשכורת - ולהוריד איתם את המס על רווח הון.

במקרה כזה יש לציין את גובה הריבית שהתקבלה בסעיף הכנסות חייבות שאינן מיגיעה אישית (רווח משוק ההון בשדה 157, ורווח מפקדון בנקאי בשדה 078), ואת סכום המס שנוכה בסעיף 043, ולצרף אישור ניכוי מס במקור – טופס 867 – מהגוף הרלוונטי. -

נקודות זיכוי וסעיף 46@רחל-עומסי כתב בנקודות זיכוי וסעיף 46:

לתשומת לב, בקשה להחזר מס עלולה לגרור בדיקה של תקינות תשלומי המיסים ב-7 שנים שקדמו לבקשה.

6 שנים.

אגב, יש לשים לב לפני הגשת בקשה להחזר מס שאין חבות מס, דבר שמצוי לדוגמא כשהיה חופשת לידה באמצע השנה כיון שביטוח לאומי נוטה לנכות פחות מס מהנצרך מדמי הלידה, ולא נעים לגלות אחרי הבקשה שפתאום חוייבתם במס.

-

למה תוכנית חסכון יקרה יותר??@אין-סוף כתב בלמה תוכנית חסכון יקרה יותר??:

למה מעדיפים קופו"ג על פני חשבון מסחר עצמאי? להשקיע את הסכום במדדים רחבים, ולא לגעת.

(נראה לי שגם שם אין הגבלה על סכום ההשקעה, ודמי הניהול זולים יותר אפי' מקופ"ג).

ברור שעדיף חשבון עצמאי, רק שגמל להשקעה לא דורש התעסקות סביב ההשקעה ואילו חשבון עצמאי כן.

-

למה תוכנית חסכון יקרה יותר??@צופה-ומביט כתב בלמה תוכנית חסכון יקרה יותר??:

וכמובן שיש הגבלה בכמות הכסף השנתית שזה פרמטר חשוב שכולנו תפילה שנחסוך כל שנה בכמות שחובה לפתוח פוליסת חיסכון כי קופת גמל לא עומד בתנאים.

נכון, אבל אפשר לפתוח גם קופ"ג ע"ש האשה וכן ע"ש הילדים, כך שאין באמת הגבלה על הסכום, ולכן בכל מצב לדעתי עדיף גמל להשקעה על פני פוליסת חיסכון.

-

למה תוכנית חסכון יקרה יותר??בעל משמעת עצמית שלא ימשוך את הכסף גם בעת ירידה או כשהוא נזקק לו, ודאי שעדיף קופת גמל להשקעה.

עם כל הכבוד לתהליך הצטרפות ישיר ומקוצר, לפתוח קופת גמל להשקעה לא לוקח יותר זמן או מאמץ, בפרט אם אתה פותח דרך סוכן, סה"כ לשלוח ת.ז. ולחתום דיגיטלית על כמה טפסים.

{kind=link}