@יהודה-לה כתב בבלינק. פלטפורמה למסחר!:

זה ממש סכום קטן

@יהודה-לה כתב בבלינק. פלטפורמה למסחר!:

גם זה ממש סכום זעום ולא מורגש

לפי הגישה הזאת גם העובדה שאין עמלות בבלינק היא ממש סכום זעום ולא מורגש, וכבר אין מעלה בבלינק על פני שאר החברות...

@יהודה-לה כתב בבלינק. פלטפורמה למסחר!:

שלדעתי מתכסה וודאי בפער בין מה שהמדדים בישראל עשו בשנים האחרונות לבין מה שהמדדים האמריקאיים עשו...

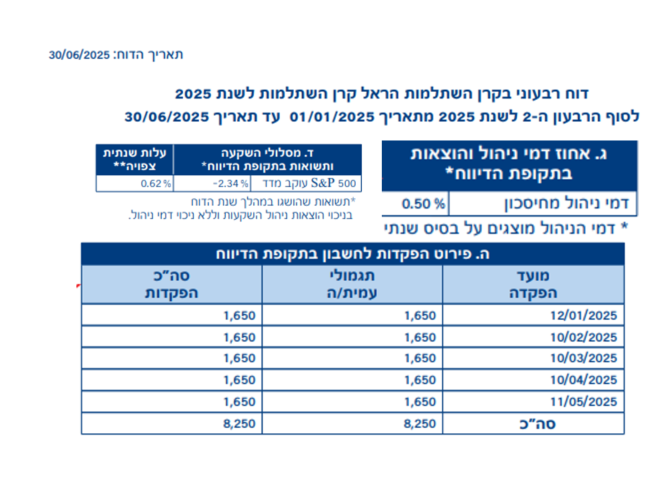

הופה. חידשת פה משהו. תוכל להרחיב בעניין ולהביא נתונים?

@יהודה-לה כתב בבלינק. פלטפורמה למסחר!:

אבל אני מניח שרוב המשקיעים מתכננים למשוך את כספי ההשקעות שלהם במהלך שהותם פה בפרוזדור...

וגם אם לא לרובם יש אפשרות לדעת לפני שהם ... ולמשוך את הכסף ולהעביר אותו ליורשים / לבורסות אחרות.

אולי כן ואולי לא, אין איש יודע עיתו.

אבל זה בהחלט שיקול מרכזי שעלול להניא רבים מלקנות קרנות אמריקאיות, וסיבה מספיק רצינית כדי שלא להתרגש מבלינק.

@יהודה-לה כתב בבלינק. פלטפורמה למסחר!:

מניות?!

בישראל יש בסך הכול 537 חברות שנסחרות בבורסה.

בארה"ב? כ־8,000 חברות. זה פי 15 יותר – בכל תחום, בכל גודל, בכל שלב עסקי.

וזה לא רק עניין של כמות – זה עניין של איכות:

החברות המובילות בעולם – אפל, מיקרוסופט, גוגל, נייקי, קוקה קולה – כולן אמריקאיות.

כל הסקטורים פתוחים לך – כולל כאלה שכמעט לא קיימים בישראל כמו שבבים, בינה מלאכותית, ביוטכנולוגיה ו־REIT עולמי.

אפשר להשקיע במאות מדדים מגוונים, סקטוריאליים, גלובליים – ברמת פירוט ותחכום שאין מה להשוות בכלל למה שיש בארץ.

אז כשאתה אומר "לבנות תיק שלם על מניות אמריקאיות זה מיותר", זה בערך כמו לומר שלהיכנס לסופר ענק עם 8,000 מוצרים זה מיותר – וצריך להסתפק בקיוסק השכונתי עם 500 פריטים.

אם אתה רוצה לקנות מניות ספציפיות או מדדים אקזוטיים ויוצאי דופן, אז נכון, אולי בלינק היא המקום הנכון עבורך. אבל למשקיע העצל והפסיבי כמוני וכמו עוד רבים כאן שמסתפקים בs&p 500 וכלל עולמי, אין ל"סופר עם ה8,000 מוצרים" מה למכור יותר מאשר ה"קיוסק השכונתי" הישראלי.

@yn6733212 כתב בבלינק. פלטפורמה למסחר!:

מיכה סטוקס (למי שמכיר...) טוען שמעולם לא גבו מס כזה לישראליים

לא מכיר, אבל נניח, וזה שווה את הסיכון שיום אחד יאכפו את זה?

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}