סכום הפקדה חודשי נמוך, וסכום נדרש גבוה, האם השקעה בשוק ההון כדאית?

-

מציג כאן שאלה, ומקדים שאשמח לתשובות בהתאם לנתונים, ולא הצעות לשנות אותם.

הנתונים הם כאלו:- ילד כיום בן 4, מיועד להינשא בעז"ה בגיל 20 - עוד 16 שנה.

- יכולת הפרשה חודשית של 400 ש"ח בלבד

- הסכום הנדרש לצורך נישואיו הוא 320,000 ש"ח

בחישוב תשואה ממוצעת בשוק ההון, אחרי ניכוי דמי ניהול ומס רווח הון, בעוד 16 שנה יהיה בידי 137,000 ש"ח, אני אדרש ל-190,000 נוספים, האפשרות היחידה שתעמוד לי לכאורה היא הלוואה בנקאית עם ריבית של 4-5%, כך שהעלות שלה (בפריסה ל-10 שנים) תהיה כ-50,000 שקל

בשורה התחתונה נראה שהרווח נמחק כמעט לחלוטין.

האם בנתונים כאלו השקעה בשוק ההון כדאית וחכמה? או שעדיף כבר לשים את הכסף בגמ"ח ולקבל הלוואה באותו הסכום? -

מציג כאן שאלה, ומקדים שאשמח לתשובות בהתאם לנתונים, ולא הצעות לשנות אותם.

הנתונים הם כאלו:- ילד כיום בן 4, מיועד להינשא בעז"ה בגיל 20 - עוד 16 שנה.

- יכולת הפרשה חודשית של 400 ש"ח בלבד

- הסכום הנדרש לצורך נישואיו הוא 320,000 ש"ח

בחישוב תשואה ממוצעת בשוק ההון, אחרי ניכוי דמי ניהול ומס רווח הון, בעוד 16 שנה יהיה בידי 137,000 ש"ח, אני אדרש ל-190,000 נוספים, האפשרות היחידה שתעמוד לי לכאורה היא הלוואה בנקאית עם ריבית של 4-5%, כך שהעלות שלה (בפריסה ל-10 שנים) תהיה כ-50,000 שקל

בשורה התחתונה נראה שהרווח נמחק כמעט לחלוטין.

האם בנתונים כאלו השקעה בשוק ההון כדאית וחכמה? או שעדיף כבר לשים את הכסף בגמ"ח ולקבל הלוואה באותו הסכום?

-

מציג כאן שאלה, ומקדים שאשמח לתשובות בהתאם לנתונים, ולא הצעות לשנות אותם.

הנתונים הם כאלו:- ילד כיום בן 4, מיועד להינשא בעז"ה בגיל 20 - עוד 16 שנה.

- יכולת הפרשה חודשית של 400 ש"ח בלבד

- הסכום הנדרש לצורך נישואיו הוא 320,000 ש"ח

בחישוב תשואה ממוצעת בשוק ההון, אחרי ניכוי דמי ניהול ומס רווח הון, בעוד 16 שנה יהיה בידי 137,000 ש"ח, אני אדרש ל-190,000 נוספים, האפשרות היחידה שתעמוד לי לכאורה היא הלוואה בנקאית עם ריבית של 4-5%, כך שהעלות שלה (בפריסה ל-10 שנים) תהיה כ-50,000 שקל

בשורה התחתונה נראה שהרווח נמחק כמעט לחלוטין.

האם בנתונים כאלו השקעה בשוק ההון כדאית וחכמה? או שעדיף כבר לשים את הכסף בגמ"ח ולקבל הלוואה באותו הסכום?@משקיע-חכם ההלואה בגמ"ח היא ללא ריבית כלל ??? כיון שיש גמחי"ם שהריבית מגיעה לכמעט 3%.

-

מציג כאן שאלה, ומקדים שאשמח לתשובות בהתאם לנתונים, ולא הצעות לשנות אותם.

הנתונים הם כאלו:- ילד כיום בן 4, מיועד להינשא בעז"ה בגיל 20 - עוד 16 שנה.

- יכולת הפרשה חודשית של 400 ש"ח בלבד

- הסכום הנדרש לצורך נישואיו הוא 320,000 ש"ח

בחישוב תשואה ממוצעת בשוק ההון, אחרי ניכוי דמי ניהול ומס רווח הון, בעוד 16 שנה יהיה בידי 137,000 ש"ח, אני אדרש ל-190,000 נוספים, האפשרות היחידה שתעמוד לי לכאורה היא הלוואה בנקאית עם ריבית של 4-5%, כך שהעלות שלה (בפריסה ל-10 שנים) תהיה כ-50,000 שקל

בשורה התחתונה נראה שהרווח נמחק כמעט לחלוטין.

האם בנתונים כאלו השקעה בשוק ההון כדאית וחכמה? או שעדיף כבר לשים את הכסף בגמ"ח ולקבל הלוואה באותו הסכום?@משקיע-חכם כתב בסכום הפקדה חודשי נמוך, וסכום נדרש גבוה, האם השקעה בשוק ההון כדאית?:

בחישוב תשואה ממוצעת בשוק ההון, אחרי ניכוי דמי ניהול ומס רווח הון, בעוד 16 שנה יהיה בידי 137,000 ש"ח, אני אדרש ל-190,000 נוספים, האפשרות היחידה שתעמוד לי לכאורה היא הלוואה בנקאית עם ריבית של 4-5%, כך שהעלות שלה (בפריסה ל-10 שנים) תהיה כ-50,000 שקל

ב16 שנה האחרונות היה קצת יותר

מייד אחרי החתונה בעוד 16 שנה יהיה לך 3200 ש"ח

לא כדאי לאזן קצת? -

מציג כאן שאלה, ומקדים שאשמח לתשובות בהתאם לנתונים, ולא הצעות לשנות אותם.

הנתונים הם כאלו:- ילד כיום בן 4, מיועד להינשא בעז"ה בגיל 20 - עוד 16 שנה.

- יכולת הפרשה חודשית של 400 ש"ח בלבד

- הסכום הנדרש לצורך נישואיו הוא 320,000 ש"ח

בחישוב תשואה ממוצעת בשוק ההון, אחרי ניכוי דמי ניהול ומס רווח הון, בעוד 16 שנה יהיה בידי 137,000 ש"ח, אני אדרש ל-190,000 נוספים, האפשרות היחידה שתעמוד לי לכאורה היא הלוואה בנקאית עם ריבית של 4-5%, כך שהעלות שלה (בפריסה ל-10 שנים) תהיה כ-50,000 שקל

בשורה התחתונה נראה שהרווח נמחק כמעט לחלוטין.

האם בנתונים כאלו השקעה בשוק ההון כדאית וחכמה? או שעדיף כבר לשים את הכסף בגמ"ח ולקבל הלוואה באותו הסכום?@משקיע-חכם

א. בהנחה שיכולת ההפרשה החודשית היא 400 ש"ח בלבד, אז בעוד 16 שנה לא תוכל לקחת הלוואה של 190,000 ש"ח עם פירעון של 400 ש"ח בחודש.

ב. אם ההפקדה החודשית תהיה בקרן השתלמות, אז לא יהיה מס רווח הון.

ג. אם הקרן השתלמות תהיה דרך בנקל, אז גם יהיו דמי ניהול נמוכים.

ד. למה לא לקחת הלוואה גדולה עכשיו עם פירעון של 400 ש"ח, וכך להגדיל את הרווחים.

ה. לא חישבת את החיסכון לכל ילד.

ו. יש עוד כמה נתונים, אבל ביקשת בלי הצעות לשינוי.

ז. אתה בכיוון טוב. -

@הקול-השפוי

לא הבנתי את כוונתך, מסתבר שחשבון אני יודע לעשות..

אז אני אעשה לך את החשבון

400*16 = 76800 (סך כל סכומי ההפקדה החודשית)

137000-76800 = 60,200 (רווח נקי)

60200-50000 = 10,000 בלבד

[זה טעות נפוצה שאנשים מחשבים כאילו הרווח הוא 137,000 בעוד שרוב הסכום הוא הקרן ולא הרווח..] -

@משקיע-חכם

א. בהנחה שיכולת ההפרשה החודשית היא 400 ש"ח בלבד, אז בעוד 16 שנה לא תוכל לקחת הלוואה של 190,000 ש"ח עם פירעון של 400 ש"ח בחודש.

ב. אם ההפקדה החודשית תהיה בקרן השתלמות, אז לא יהיה מס רווח הון.

ג. אם הקרן השתלמות תהיה דרך בנקל, אז גם יהיו דמי ניהול נמוכים.

ד. למה לא לקחת הלוואה גדולה עכשיו עם פירעון של 400 ש"ח, וכך להגדיל את הרווחים.

ה. לא חישבת את החיסכון לכל ילד.

ו. יש עוד כמה נתונים, אבל ביקשת בלי הצעות לשינוי.

ז. אתה בכיוון טוב.@צמיחה

אכן,

הצגתי את השאלה כשאלה עתידית,

אבל בפועל זה היה נוגע למקרה עבר.

כלומר אברך שכבר הפקיד 16 שנה 400 שקל כל חודש בגמ"ח, וקיבל הלוואה של 320,000

טענתו שלאחר מעשה הוא לא הפסיד, מכיון שגם אם היה עושה את זה בשוק ההון היה מגיע לאותה התוצאהאכן הוא הפסיד שהוא לא פתח אז קרן השתלמות, ולא עשה אז דרך 'בנקל' ולא לקח הלוואה מראש וכו'. ואכן כיום הוא צריך לעמוד בהחזרים גבוהים הרבה מ-400 שקל...

אבל לגבי מה שהוא כן עשה - הוא לא הפסיד -

@הקול-השפוי

לא הבנתי את כוונתך, מסתבר שחשבון אני יודע לעשות..

אז אני אעשה לך את החשבון

400*16 = 76800 (סך כל סכומי ההפקדה החודשית)

137000-76800 = 60,200 (רווח נקי)

60200-50000 = 10,000 בלבד

[זה טעות נפוצה שאנשים מחשבים כאילו הרווח הוא 137,000 בעוד שרוב הסכום הוא הקרן ולא הרווח..]@משקיע-חכם

בפני האברך עמדו שתי אפשרויות:

אפשרות ראשונה:

להפקיד בגמ"ח, ולקבל תמורת ההפקדה הלוואה שאותה ייצטרך להחזיר בשלמותה (ללא התחשבות בקרן שכבר שילם)

16*400 = 76800 (סך כל סכומי ההפקדה החודשית)

320000 (ההלוואה)

סה"כ בסופו של דבר ההוצאה שלו הייתה 396,800אפשרות שניה:

להשקיע את אותו סכום

16*400 = 76800 (סך כל סכומי ההפקדה החודשית)

320000-137000 = 183,000 (סך ההלוואה הנדרשת)

183000+50000 = 233,000 (סך עלות ההלוואה)

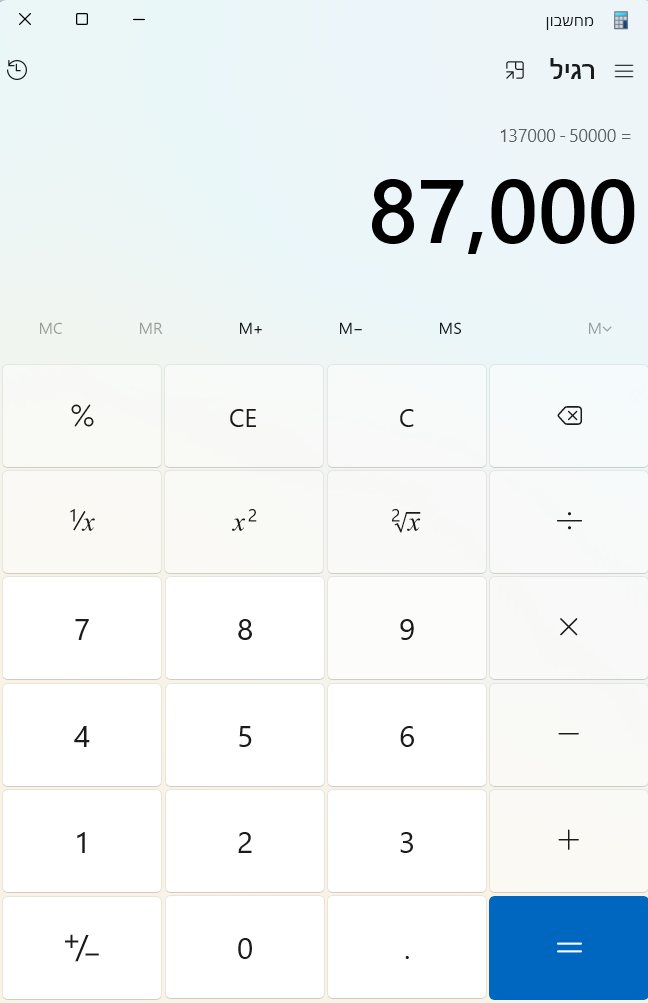

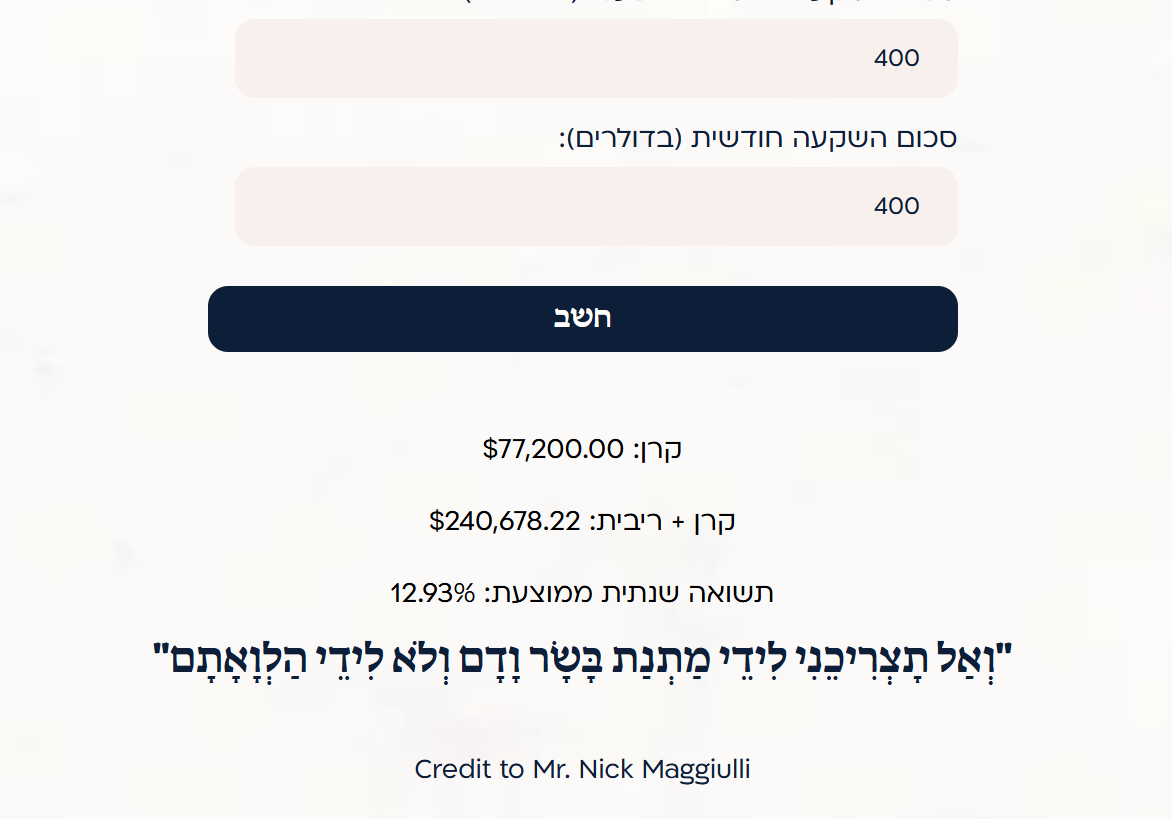

76800+233000= 309,800 (סך ההוצאה הכוללת)396800-396800 = 87000 רווח של השקעה לעומת הפקדה בגמח בחישוב ההוצאה הסופית

(הסיבה לטעות היא שאמנם בהשקעות לעומת חיסכון לא מחשבים קרן, אבל בהשקעה לעומת הפקדה בגמ"ח שלא מחזירה את הקרן - כן מחשבים את הקרן)

החישוב לא כולל את המענק שהגמ"ח לעיתים נותן לזכאים אבל גם אחרי המענק הרווח שנשאר הוא יותר מ-10,000

-

@משקיע-חכם

בפני האברך עמדו שתי אפשרויות:

אפשרות ראשונה:

להפקיד בגמ"ח, ולקבל תמורת ההפקדה הלוואה שאותה ייצטרך להחזיר בשלמותה (ללא התחשבות בקרן שכבר שילם)

16*400 = 76800 (סך כל סכומי ההפקדה החודשית)

320000 (ההלוואה)

סה"כ בסופו של דבר ההוצאה שלו הייתה 396,800אפשרות שניה:

להשקיע את אותו סכום

16*400 = 76800 (סך כל סכומי ההפקדה החודשית)

320000-137000 = 183,000 (סך ההלוואה הנדרשת)

183000+50000 = 233,000 (סך עלות ההלוואה)

76800+233000= 309,800 (סך ההוצאה הכוללת)396800-396800 = 87000 רווח של השקעה לעומת הפקדה בגמח בחישוב ההוצאה הסופית

(הסיבה לטעות היא שאמנם בהשקעות לעומת חיסכון לא מחשבים קרן, אבל בהשקעה לעומת הפקדה בגמ"ח שלא מחזירה את הקרן - כן מחשבים את הקרן)

החישוב לא כולל את המענק שהגמ"ח לעיתים נותן לזכאים אבל גם אחרי המענק הרווח שנשאר הוא יותר מ-10,000

@הקול-השפוי כתב בסכום הפקדה חודשי נמוך, וסכום נדרש גבוה, האם השקעה בשוק ההון כדאית?:

סה"כ בסופו של דבר ההוצאה שלו הייתה 396,800

@הקול-השפוי כתב בסכום הפקדה חודשי נמוך, וסכום נדרש גבוה, האם השקעה בשוק ההון כדאית?:

החישוב לא כולל את המענק שהגמ"ח לעיתים נותן לזכאים אבל גם אחרי המענק הרווח שנשאר הוא יותר מ-10,000

למה החישוב לא כולל את המענק?....

מציע לך לצאת מנקודת הנחה שאת החשבונות עשיתי, ואכן שיקללתי גם את המענקהריבית שציינתי 50,000 לא מדוייק ויתכן גם יותר,

אכן יש כאן רווח די מנימלי, ובסופו של דבר זה פחות או יותר אותו הדבר -

@הקול-השפוי כתב בסכום הפקדה חודשי נמוך, וסכום נדרש גבוה, האם השקעה בשוק ההון כדאית?:

סה"כ בסופו של דבר ההוצאה שלו הייתה 396,800

@הקול-השפוי כתב בסכום הפקדה חודשי נמוך, וסכום נדרש גבוה, האם השקעה בשוק ההון כדאית?:

החישוב לא כולל את המענק שהגמ"ח לעיתים נותן לזכאים אבל גם אחרי המענק הרווח שנשאר הוא יותר מ-10,000

למה החישוב לא כולל את המענק?....

מציע לך לצאת מנקודת הנחה שאת החשבונות עשיתי, ואכן שיקללתי גם את המענקהריבית שציינתי 50,000 לא מדוייק ויתכן גם יותר,

אכן יש כאן רווח די מנימלי, ובסופו של דבר זה פחות או יותר אותו הדבר@משקיע-חכם

התייחסתי לחישוב שלך שלא כלל את המענק, מה גם שאיך שידוע לי לא כולם זכאים לו.

תכתוב כמה המענק ומה הזכאות לו ולפי זה נחשב.

לגבי הריבית- הריבית כיום היא גבוהה ויש סיכוי סביר להניח שברגע האמת הריבית תהיה נמוכה יותר, לא שהייתי אומר לבנות על זה אבל זה עוד שיקול. -

@משקיע-חכם

התייחסתי לחישוב שלך שלא כלל את המענק, מה גם שאיך שידוע לי לא כולם זכאים לו.

תכתוב כמה המענק ומה הזכאות לו ולפי זה נחשב.

לגבי הריבית- הריבית כיום היא גבוהה ויש סיכוי סביר להניח שברגע האמת הריבית תהיה נמוכה יותר, לא שהייתי אומר לבנות על זה אבל זה עוד שיקול.@הקול-השפוי כתב בסכום הפקדה חודשי נמוך, וסכום נדרש גבוה, האם השקעה בשוק ההון כדאית?:

מה גם שאיך שידוע לי לא כולם זכאים לו.

לא מידיעה, אבל מסתבר שבכל ההגרלות שנעשו באי אילו גמחי"ם על 50% פחות בהפקדה החודשית,

אותם משפחות זוכות יגלו שהם לא זכאים למענק בסוף התקופה- גובה המענק לזכאים הוא בד"כ (כמה מפתיע) 50% מגובה ההפקדה...

-

מ מונטיפיורי העביר נושא זה מ- ב-

מ מונטיפיורי העביר נושא זה מ- ב-

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}