@המבקר

למעשה מבחינה הלכתית, כמדומני שמוסכם שההגדרה של קניית מניה היא קניה אמיתית של בעלות בחברה ולכן אין בזה ריבית. (אך כיון שאין יכולת להתערב בהחלטותיה יש לזה נפק"מ לגבי איסורים אחרים.) בשונה מקניית אג"ח שהיא באמת הלוואה גמורה.

כ

כותב רק מה שיודע

@כותב רק מה שיודע

-

אשכול למשקיעים המתחילים – שאלות ותשובות בגובה העיניים -

עם מי התייעצת כשקנית דירה?עם עצמי. וקצת אח.

אבל מראש היה ברור לי ולהורים המיקום (במרכז) -

כמה כסף תצטרכו בפרישה - ואיך להיערך מראש?@סומכוס

להיכנס לאזור האישי בחברה שבה נמצאת הפנסיה ולהוציא משם מסמך שמראה את ההפקדות והרווחים.

יש בד"כ גם דוחות שנתיים וגם רבעוניים. -

המדריך המלא לחיסכון בעלויות הריבית להלוואות רכב.לאו דווקא!

אנשים רבים מבקשים את ההחזר החודשי הנמוך ביותר.

או למרות שהם יכולים יותר, הם מעדיפים יותר כסף בחודשי.אם משום הא.

לפני שנותנים להם עצות לקחת הלוואה נפרדת יותר יחסוך כבר שיקצרו את משך ההלוואה ויגדילו את ההחזר החודשי.או שהם לא יכולים בכלל, והם עושים מאמצים לגמור את החודש בצורה כזאת או אחרת.

אם כוונתך שתפקיד המאמנים לגרום לאנשים לקרוע את עצמם בהחזר חודשי שבעיקרון הם לא יכולים לעמוד בו אז בעיניי זו עצת אחיתופל...

-

אשכול למשקיעים המתחילים – שאלות ותשובות בגובה העיניים@צמיחה כתב באשכול למשקיעים המתחילים – שאלות ותשובות בגובה העיניים:

מק"מ - הוא מלוה קצר מועד, ובמילים פשוטות הלוואה בריבית לזמן קצר.

זמן קצר = עד שנה כמדומני.

-

למה לא לקחת מסלול צמוד מדד???@בית-שמש כתב בלמה לא לקחת מסלול צמוד מדד???:

נצטרך לשלם קנס לא קטן,לכן באמת מומלץ היום משתנה לא צמודה שמבחינת קנסות היא בדיוק כמו מ"צ.

בנוסף הממוצע השנתי של המדד בשנים האחרונות היה גבוה בהרבה מעל 2.5% . בד"כ 3.2 ומעלה.

ובל נשכח שכשנמחזר בעוד שנה שנתיים נגלה פתאום שהקרן הצמודה למדד נשארה כמעט כמו שהייתה בעת לקיחתה. -

המלצות על סוכן ביטוח לצורך הפחתת דמי ניהול בפנסיה@אבי-ר.

אם מדובר בשכיר מומלץ דבר ראשון לבדוק (בתלוש או אצל המעסיק) האם יש סוכנות ביטוח שעובדת איתם שבד"כ יש להם הסכמים על דמי ניהול זולים יותר.

(מאמין גם שזה הסיבה שלא הרבה עונים כי הרבה זה כך.)

קח מספר אבל לא יודע אם הוא זול גם בפנסיה (לי יש אצלו גמל להשקעה) ואם הוא עובד עם כולם 0525688612. -

בעלי משכנתא? יכולים לחסוך בהוצאות!!כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

והשנה היא לבינתיים 2.7 אחרי ירידה של 0.6 בחודש האחרון.

לבנתיים התפרסם המדד על אוקטובר. הוא עלה ב0.5 אחוז מה שמעלה את קצב העליה מתחילת השנה ל 3.2 אחוז.

-

לאן פני המדד?@בוטח-בה כתב בלאן פני המדד?:

גם שאתה מחשב את עליית המדד כחלק מהריבית אתה צריך לחשב את זה בתור ריבית דריבית

רק בשביל להבהיר.

אומנם משלמים ריבית גם על ההצמדה. אבל אין הצמדה להצמדה.

דהיינו אם אחד לקח הלוואה של 100000 והיה אינפלציה של 3 אחוז ז"א שעכשיו הקרן היא 100000+ 3000 הצמדה.

על ה3 ישלמו אומנם ריבית אבל בשנה שאח"כ לא יתווסף הצמדה גם על ה3 אלא רק על ה100. -

למה לא לקחת מסלול צמוד מדד???@משכנתא-בקצב-שלך כתב בלמה לא לקחת מסלול צמוד מדד???:

וכיון שבצמוד מדד אתה מקבל ריבית זולה כיום לעומת המל"צ שהריבית יותר גבוהה, ממילא לא יהיה הפרש משמעותי לאחר שהריביות ירדו בין הממוצע במ"צ מזמן הלקיחה לממוצע בזמן הפירעון, לעומת מל"צ שיהיה הפרש יותר משמעותי.

נכון.

אבל כיוון שהיום בין כה המל"צ שלוקחים הוא משתנה כל 1.5-2.5 שנים אז כמו המשפט הראשון שכתבת, כמעט אין לזה משמעות. -

המלצות על סוכן ביטוח לצורך הפחתת דמי ניהול בפנסיה@הקול-השפוי

על הנקודה הזאת כתבתי.

אולי אני טועה... -

עדכונים חשובים בקרנות S&P 500 פופולריות + טיפ@צמיחה

הזוי השומת מקרקעין הזאת!

מוצלח מאוד! -

יוזמה: הרצאות לבנות סמינרים על שוק ההון וחסכון פנסיוני@צמיחה

מסכים איתך לחלוטין.

רק שאני חושב שתכלס רוב הנשים לא מתאימות לזה גם כאלו שמתעסקות בנושאים קרובים לזה.

ואפשר לראות שרבות מהנשים שעובדות בהנה"ח יעוץ מס וכדו' לא מבינות מילה בהפרשות של התלוש. בפנסיה ובמיסים של עצמם... -

מחירי הנדל"ן יזנקו אחרי המלחמה? -

איזה קופת גמל הכי שווה@חמד-בחורים

כן.

אבל לא בגלל שהמדד ירד אלא בגלל שהדולר צנח ולכן הישראלים כמעט לא הרוויחו. -

בעלי משכנתא? יכולים לחסוך בהוצאות!!@אבי-ר.

כמובן. תיקנתי במקור...@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@פייבל-אשרינו

וג"כ לשיקול דעתך כיון שפחות מומלץ צמוד מדד לתקופה ארוכה כ"כ)הדגש שלי היה שזה לא רק לתקופה ארוכה....

-

למה לא לקחת מסלול צמוד מדד???@בית-שמש

אם הבנתי את כוונתך אתה מתכוון שעדיף לקחת את כל השליש שחייב להיות קבוע בק"צ למרות שייצא שביחד עם המדד הריבית תהיה גבוהה בכאחוז יותר מהקל"צ וכן שהקרן עצמה תתייקר. כי עדיף עכשיו לשלם יקר כדי לא לשלם קנס גבוה בעתיד.

האמת זה נשמע טוב.

ניסיתי לעשות חשבון.

חישבתי לפי 300000 במסלול הקבוע. ולפי זה שעוד שנתיים יהיה אפשר להשיג קל"צ 3.5 וממילא הממוצע יהיה בערך 4. לעומת 4.5 של עכשיו. עם מדד 3.2. וק"צ 2.5. (אחרי שקצת בריבית זכאות שיגרום הנחה 20% בעמלת פירעון.). למשך 20 שנה.

הפער בריבית וההצמדה למשך כל ה20 שנה יהיו בערך 2600 שהקל"צ יותר זול. (136600 לעומת 134000).

וכל זה בהנחה שבאמת בעוד שנתיים כבר ירדו הריביות באחוז מהיום.

יתכן שהירידה תהיה מהירה יותר ויתכן שאיטית יותר. (לפני כשנתיים וחצי כל הציפיות היו לירידה מהירה ובסוף הגיעה המלחמה וזה לא קרה. נכון שזו סיבה ספציפית אבל גם המלחמה אחרי הקורונה היה תלוש מהמציאות.)

כמהמר. תבחר אם כדאי לך.

רק קח בחשבון שאדם שעוקב אחרי מחיר הריביות ורואה שיש ירידה משמעותית יכול פשוט למחזר באמצע במיחזור פנימי כך שכשהריבית יורדת בערך בחצי אחוז בד"כ עדיין לא תהיה לו עמלה כיון שהממוצע הוא יותר יקר ממה שיועץ משיג בלמעלה מחצי אחוז.

מקווה שיצאתי ברור. -

איזה קופת גמל הכי שווה@חמד-בחורים

בסוף הטענה של @הקול-השפוי היא שגם קיימות חשוף למניות כמעט ב100% כך שאין בזה פיתרון לטענה העיקרית שמניות לא מומלצות למספר שנים מועט ולכן זה חיסרון בכל שתי השליש הראשונים בשווה.

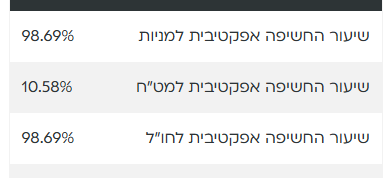

למעשה אני קיבלתי המלצה מהסוכן שלי לגבי השקעה לכ 4-5 שנים. להשים מקסימום שליש- חצי ב s&p500 והשאר בהלכה. אבל שתי שליש מניות נראה לי ג"כ מוגזם. (השאלה היא גם תמיד מה הכוונה כמה שנים האם אז תהיה חייב את הכסף או שאם זו תהיה תקופת שפל תוכל להסתדר עד שהשוק יתאושש.)

מצורף צילום מסך מתוך האתר של מיטב בפרוט מסלול קיימות.

-

מחשבונים חדשים מבית בנקל - להערות חברי הפורום הנכבדים@ארגון-בנקל

לא הצלחתי להבין את התוצאה.

אני חישבתי רק בת אחת כעת בגיל 0 צריך 700000לחתונה בגיל 21.

ובתוצאה הוא כותב לי (מחשבון חתונות).

סה"כ לחתונות סכום הנטו שנמשך. 822,747.58 .

ואני לא מבין מאיפה הגיע הסכום הזה אם ביקשתי רק 700000. ? -

מחירי הנדל"ן יזנקו אחרי המלחמה?@בוטח-בה כתב במחירי הנדל"ן יזנקו אחרי המלחמה?:

כי כמדומני (לא בדקתי לעומק) שאחרי שהורידו את האינפלציה מחירי הדירות לא ירדו משמעותית

יכול להיות שתמחרו אותם בדולר?כשהורידו את האינפלציה רק הורידו את קצב האינפלציה מאז ואילך ולא למפרע כך שגם במחיר הדירות לא הייתה אמורה להיות ירידת מחירים. אלא מקסימום האטה בקצב העליה.

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}