@ברטלר

תחפש כאן בפורום, יש הרבה אריכות ע"ז בענין השפעת הדולר והאם לגדר מט"ח.

בגדול הגישה המקובלת שלטווח הארוך זה לא כזה משנה,

כי היחס של דולר שקל בעשרים שנה יכול לחזור להיות כמו בנקודת ההתחלה.

ומבחינתך העיקר שערך המניה עלה.

צ

צמיחה

@צמיחה

-

השקעה בפנסיה - מדדים ישראליים מול S&P 500 -

פרויקט מיוחד – תרבות ההונאות במגזר החרדי נחשפת כפי שלא נחשפה מעולם -

מה עושים עם כספי הפיצויים?@חופש-כלכלי

אין שום חובה לעשות עם זה משהו,

ולא רק שזה בסדר לא לעשות כלום.

אלא ממש לא מומלץ למשוך את זה,

אם לא מושכים זה נשאר לפנסיה מגדיל אותה ואת קצבה החודשית.

וזה יכול להיות משמעותי מאוד לשנות הפנסיה. -

השקעות לאזרחי ארה"ב סיכום [מקוה מועיל]@מפתח_בינה כתב בהשקעות לאזרחי ארה"ב סיכום [מקוה מועיל]:

@שמיל-שמיל יישר כח על הסיכום הבהיר והמפורט!

בנוגע לקרן כספית, שזה לדעתי ההפסד הכי גדול לאזרחים אמריקאיים, האם לדעתך אפשר "לבנות" קרן כזו לבד מקנייה ישירה של האגחים והנכסים עצמם?

קרן כספית מורכבת מכמה דברים:

פק"מ - פקדון קצר מועד, כשמדובר בפקדונות ג'מבו של הרבה כסף,

מק"מ - מלוה קצר מועד של בנק ישראל.

אג"ח - אגרות חוב של ממשלת ישראל, וקונצרני של חברות.

נע"מ - ניר ערך מסחרי.וכבר נאמר שהתחליף לקרן כספית זה לקנות מק"מ.

-

מה ההבדל בין מדד למחקה מדד@אבי-ר.

הוא באמת צודק,

מדד זה רק גרף שמודד דברים,

א"א לקנות אותו.

אפשר לחקות,

כלומר לקנות את המניות של החברות שהמדד מודד אותם. -

שוק ההון מול נדל"ן@משהמשה כתב בשוק ההון מול נדל"ן:

אי אפשר לומר לאברך חכם בא תשקיע השקעה פסיבית ובטוחה וזהו !!!

אחרי שהוא למד את שוק ההון היטב היטב.

והוא רואה איך הכסף שלו עולה רק קצת בהשקעה פסיבית, ואיך אחרים עושים רווחי ענק.

זה כמעט לא אפשרי שלא יתקדם הלאה.לכן השיטה שלי היא להתחיל מהפנסיה,

מי שמבין שהפנסיה שלו נמצאת בשוק ההון,

וגם החל"י נמצא בשוק ההון.

והוא בעצם משקיע פאסיבי שלא עושה טעויות,

יכול להשקיע באותה דרך לחתונות הילדים. -

החזר מס על חסכון לכל ילדבקיצור,

בדרך כלל כל מי שמושך את החסכון לכל ילד,

שלא ישכח אח"כ לבדוק החזר מס. -

אשכול למשקיעים המתחילים – שאלות ותשובות בגובה העיניים@המבקר

@סומכוס

אולי צריך להסביר את הבסיס איך עובד שוק ההון.

בקצרה ממש,

חברה שרוצה לגייס כספים בשביל לגדול, מנפיקה מניות בבורסה,

כלומר היא בעצם מוכרת את עצמה לשותפים,

כל מי שקונה מניה הוא שותף בחברה מבחינה משפטית וחוקית.

עכשיו המניות הללו נסחרות בבורסה,

אדם שקנה מניה מהחברה יכול למכור אותה לאדם אחר.

כלומר הוא מוכר לו את השותפות שיש לו בחברה.

החברה היא דבר גשמי.

ודרך אגב, מניה יכולה לעלות כמה שקלים.

פעולת הקנייה והסכמה על מחיר נעשית דרך מערכת המסחר.

אפשר לראות באיזה מחיר אנשים מציעים למכור את המניה ובאיזה מחיר אנשים מציעים לקנות את המניה.

כשיש התאמה בין המוכר לקונה על המחיר אפשר לבצע את הקנייה.

אני מקווה שעכשיו יותר קל להבין למה זה לא הלוואה. -

קובץ שהכנתי ויעשה לכם סדר בנושא החל"י - ראוי לפרסם@מ.-יפה

מיוחד מאוד,

מסודר וברור.כמה הערות והארות על הנכתב:

לגבי חברת מור,

היא רק בכשרות הרב דביר ולא בכשרות תשואה כהלכה.בתמהילי ההשקעה לשנת 2025 מופיע כך

אבל באמת בדו"חות הם כתבו

אבל סביר להניח שהם יחזרו חזרה למדד הייחוס,

כלומר גם חברת מור תהיה בפיזור רחב.אם יש הכפלה לילד הקודם, אז אוטומטי יהיה הכפלה לילד הבא.

ובנוסח אחר,

הפקדות הביטוח לאומי עבור הילד שנולד עכשיו, יהיו אוטומטי בדיוק כמו הילד שלפניו.

[אני כותב את זה גם מתוך הניסיון].

אבל אין שום בעיה לעדכן את זה.נראה לי שאינפיניטי זה מדד עולמי הרבה יותר משנתיים,

כמו כן לא ידוע לי שהיה בעיה לעבור מקופה לקופה [בין קופות גמל]. -

שוק ההון מול נדל"ן@משהמשה

כמה אפשר לחזור על זה,

לא משוים השקעה בנדל"ן עם מינוף להשקעה בשוק ההון בלי מינוף.

לא משוים השקעה של דירה מסויימת להשקעה עלומה בשוק ההון בתשואה של 7.5%.

אם את אותו מליון שקל שהם שילמו על הדירה הם היו מכניסים לסנופי,

היה להם קרוב ל-4 מליון שקל.

-

האם הציבור החרדי מתעורר לכלכלת המשפחה? דיון על מגמת החיסכון וההשקעות לחתונות ילדים@דוד-גולדברג

לדעתי זה היה עניין של זמן עד שנכנסו אפיקי השקעה עם סיכון מוגבר בכשרות מהודרת ונגישים לכל אחד, וחברך חברא אית ליה...

ולגוף הדברים, אני לא משוכנע שזה באמת יעזור, כי רוב האנשים ששומעים ע"ז וניגשים להשקיע, הם לא עושים את זה בצורה נכונה, עם חישוב מושכל לחיתון הילדים. רק מעטים באמת מחשבים כמה הוצאות יעלו החתונות וכמה הם צריכים להשקיע בהתאם.

מה שאומר שכפי הנראה יהיה עדיין שימוש בגמ"חים. -

השקעות לאזרחי ארה"ב סיכום [מקוה מועיל]@סייעתא-דשמיא

כתבת הכי ברור שיכול להיות,

אין צורך להוסיף עליהם כלום.

שכוייח -

(אי-)מיצוי זכויות ביטוח לאומי@טריידר

האמת שזה תלוי בהרבה פרטים,

אני ליטאי ולילד שלי היה עיכוב התפתחותי, הלכתי דרך אחת החברות, ובאמת קיבלתי חצי נכות.

למרות שלפי הכללים לבן שלי היה נכות 100% [זמנית].

הדבר היחיד שהחברה עזרה זה לשלוח את המסמכים, ולדבר איתי 5 דקות יום קודם הוועדה.

מעבר לזה שום כלום.

תכלס' לא היה בהם שום תועלת,

הם לא עזרו לי מול האטימות של הביטוח לאומי, כשאני מגיע לבד מול 2 רופאים ופרופסור ופיזיותרפיסטית ומזכירה שמתעדת הכל, והם משקרים במצח נחוצה כנגד המציאות.

סתם שילמתי לחברה 12.5%, וזה עוד חוקי.

לידיעת הציבור לעזר מציון יש שלוחה שעוזרת בדברים הללו בחינם, באותו זמן דיברתי עם מישהו שנעזר בהם על אותה בעייה שהייתה לבן שלי, והוא קיבל קצבה זמנית על נכות מלאה בלי לשלם 12.5%. -

אני כבר מפקיד לגמ"ח, להפסיק את ההפקדות?@משהמשה

כפי שכתבו קשה לענות בצורה מפורטת, אפשר לתת חומר למחשבה.אני לא ממהר להמליץ למשוך את הכסף מהגמ"ח.

בגלל שכל הרעיון של הגמ"ח בנוי על תיאוריה שבן בישיבה או בת בסמינר עולים סכום כסף, ואחרי שמתחתנים מתפנה סכום כסף, שממנו אפשר להחזיר את ההלוואה.

אבל ההנחת יסוד הזאת שגויה משום שלא מתפנה שום כסף, כי כשבחור אחר מתחתן נכנס הבן שאחריו על המשבצת שלו, וכשבת מסיימת סמינר נכנסת הבת שאחריה לסמינר, ולא מתפנה שום כסף.

אבל בילדים הקטנים, זה בהחלט יכול להיות פתרון.

ומי שיכול להתארגן עם הכסף מראש כדי שלא יצטרך לקחת גמ"ח גם בילדים הקטנים, זה ודאי נכון.יש כאן משהו שעדיין לא ברור לי, האם התכנון הוא רק להוצאות דירה, או גם להוצאות החתונה?

איך אני יכול להמליץ למשוך 35,000 ש"ח מהגמ"ח, או יותר נכון קצת פחות, כי הם גובים עמלה על כל יחידה שמושכים [אולי תרומה של 3 חודשים !!]. גם אם זה יכפיל את עצמו, איך זה יספיק גם להוצאות דיור וגם להוצאות החתונה, כשהמחירים ממשיכים לעלות או יותר נכון לזנק.

ברור שעדיף ציפור אחת שלי מאשר שתי ציפורים של הגמ"ח.

לכן שאלתי גם על החסכון לכל ילד, באיזה מסלול זה, והאם אתה מכפיל את הסכום.

האם זה באינפיניטי הלכה, או מיטב דש הלכה?בהחלט לטווח הבינוני [בין 3 שנים ל-7 שנים] אפשר לקנות אג"ח ומק"מ [אבל מה יעזור להגיד תקנה אג"ח ומק"מ בלי להסביר איך עושים את זה] או לשלב יחד עם מניות.

בנוסף כל השקעה בשוק ההון צריכה הדרכה, מתי להוריד סיכונים וכו'.

האם אתה מסוגל להפסיד 40% מהכסף שמושקע בשוק ההון בלי למשוך אותו ולישון טוב בלילה ולחכות לעליות שיבואו אח"כ בעז"ה.

ירידות של 15% זה משהו קלאסי של כל שנה וחצי בערך, זה לא משהו דרמטי וקיצוני.ואכן, צריך לזכור שעיקר הנושא של ריבית דריבית המדוברת בשוק ההון זה לטווח הארוך ממש, אבל בטווח של 12 שנים היו תקופות שלקח 12 שנה כדי להרויח, כמו שכתבו כאן.

אמנם מבלי להיות חוזה עתידות, זה נראה שהטכנולוגיה כאן כדי להמשיך להתפתח ולהביא תשואות עודפות יותר מהממוצע, עכ"פ בשנים הקרובות. אבל שום דבר הוא לא מובטח.אבל כשנכנסים לשוק ההון לטווח שהוא לא כזה ארוך, צריך לחשב מה יקרה אם שוק ההון לא יהיה עכשיו בשיא תפארתו, האם אתה תוכל לחכות עם משיכת הכספים או לא. אם הנושא הוא הוצאות החתונה אז זה קצת יותר מורכב, אבל אם הנושא הוא הוצאות הדיור אז לפעמים יש יותר מרחב זמן, כי לא תמיד מוצאים דירה בגיל 21, ולפעמים זה רק בגיל 25.

באופן אישי אני כן סבור שמינופים הם בהחלט יכולים להיות פתרון טוב להכפלת הכספים, אבל א"א להמליץ ע"ז בפורום, זה דבר מאוד מסוכן. בפרט למי שאין לו קרן חירום.

-

אימון כלכלי, כמה תועלתי זה יכול להיות?@שמח-לעזור

גוטפלוס בנוי על העיקרון של עשייה,

כמה שיש יותר כאב יש יותר סיכוי לעשיית שינוי,

מי שרק מגיע לתוספת ידע חבל"ז,

מי שכבר נמצא בפלוס ורוצה להתייעל,

אם הגורם להתייעלות יהיה ע"י כאב אז הוא יצליח,

אם לא חבל"ז,

אא"כ הוא יצליח לעורר את הכאב.

יש בקורס הרבה שינויי תפיסות,

אבל ידע הוא כח רק אם מבצעים את המשימות ועוברים תהליך. -

אני כבר מפקיד לגמ"ח, להפסיק את ההפקדות?@משהמשה

בדיוק מישהו שאל אותי לאחרונה בקשר לשלח לחמך,

ואני מצטט מה שעניתי:אני לא מכיר את התוכנית שלו,

רק הבנתי שמשום מה הוא נגד S&P500,

לא ברור לי למה.מה לא טוב בארגון בנקל,

יצא לי לדבר עם ראשי הארגון ונשמעים ממש אמינים.באופן כללי,

צבי סילבר הוא אדם אמין ומפורסם וכבר פקיע שמיה,

אבל כאן עם התוכנית, לא כ"כ הבנתי מה היא ומה החידוש בה, ומה היא באה לפתור.מבדיקה באתר שלהם נראה שמדובר על השקעה ב-3 קרנות.

כולם בפיקוח הרב אריה דביר שליט"א.

אחת מהם רק אג"ח בלי מניות,

אחת מהן שילוב מניות ואג"ח ביחס של 20/80.

ואחת מהן כנראה המרכזית הקרן הזאת - כאן יש קישור לאתר מאיה

https://maya.tase.co.il/he/funds/mutual-funds/5136304תכלס' הדמי ניהול גבוהים, אפשר לראות בקישור.

ביצוע הקנייה הוא דרך מסחר עצמאי בבית השקעות פייר,

גם אני ממליץ עליו [בלי לקחת אחריות],

אין שם עמלת ק/מ על קרנות אקטיביות, ואין שם דמי טיפול חודשיים, ולכן מהבחינה הזאת זה זול.

אבל התשלום הוא למנהל הקרן, וזה תשלום יקר, הדמי ניהול באמת גבוהים.אפשר לקנות את זה גם בלי שלח לחמך,

לפתוח חשבון מסחר בכל בית השקעות,

לגבי זה עדיף פייר כי אין שם עמלת ק/מ על קרן אקטיבית כפי שציינתי,

כך שלא כ"כ הבנתי מה הם מרויחים מזה.ולגוף הדבר אני לא יודע להגיד,

כי אם זה קרן מנוהלת אקטיבית,

אז מצד אחד כבר יש מחקרים שהשקעה הפאסיבית מנצחת לאורך זמן את ההשקעה האקטיבית,

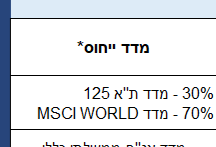

ומצד שני באתר מאיה כתוב על נכס ייחוס של הקרן שזה מדד ת"א 125.ומצד שלישי לא נראה לי שת"א 125 עדיף על פני S&P500 או על פני מדד עולמי.

ולמה שכל הכסף יהיה רק לפי המדד הזה.הערת אגב,

למה התמונות שם זה רק עם הגרב"צ ברגמן והגר"י זילברשטיין,

ולא עם הדיינים העוסקים בהשקעות דוגמת הגר"י סילמן והגר"צ ברוורמן.

ברור שכל דבר שפונה לציבור הבני תורה זה מלווה בתמונות מגדולי הדור שליט"א,

אבל בדברים הקשורים להשקעות מקובל להביא הסכמות גם מדיינים העוסקים בזה.אבל אין לי זכות להביע דעה כל עוד לא שמעתי את צבי סילבר עצמו בזה.

לא באתי לפסול,

אלא אני אומר רק למיחש ולהאיר עיני המתבונן מה הוא צריך לברר.

וברור שאם מדובר במישהו שאין לו היכן לברר, זה עדיף הרבה הרבה יותר מלשבת על הגדר ולא לעשות כלום. -

IRA בניהול אישי@טריידר

א. בקרן השתלמות רגילה אתה מוגבל למספר מסלולים ולא יכול לקנות את כל השוק.

בקרן השתלמות IRA אתה יכול לקנות את כל השוק.

ב. בקרן השתלמות רגילה הדמי ניהול בדרך כלל יותר גבוהים מאשר ב-IRA.

ולכן המוצר הזה הכי משתלם, כי יש לו פטור ממס רווח הון, וגם דמי ניהול זולים.

אבל זה רק מ-75,000 ש"ח כמדומני. -

ריבית בהלוואה על חשבון קרן השתלמות@כהנים

האמת שזה נושא רחב,

בעצם זו הלוואה בריבית,

אלא שאתה מסתמך על ההיתר עיסקא שיש לחברה,

הרי כמעט לכל החברות יש הכשר על חלק מהמסלולים,

וא"כ יש להם יש היתר עיסקא.אלא שהנידון מי המלוה,

בעצם הם מלוים מכספי העמיתים ולא מכספי החברה.

זאת אומרת שחלק מכספי העמיתים שמפקידים כסף, הולך להלוואות לעמיתים אחרים.

וא"כ המלוה לא חתם על היתר עיסקא, ומה עוזר ההיתר עיסקא של החברה.אלא שאנו אומרים שהחברה היא שלוחו של המלוה,

וההיתר עיסקא שיש לחברה עוזר גם בשבילו.

וכאן באו חלק מהפוסקים וטענו שאם יש חילוני שלא מעניין אותו היתר עיסקא ואין לו שום בעיה להלוות בריבית, איך עוזר ההיתר עיסקא של החברה לאדם שלא רוצה את ההיתר עיסקא. וא"כ יש כאן הלוואה בריבית בלי היתר עיסקא.

רק שזה לא מוחלט כי סו"ס העמיתים לא יודעים מה בדיוק החברה עושה, והם סומכים עליהם, ומה אכפת לחילוני להלוות לחרדי שמסכים לשלם ריבית רק אם יש היתר עיסקא.נראה לי שכבר דיברו כאן על הנושא הזה.

אבל אני אעלה שוב את תשובות גופי הכשרות בעניין.

תשואה כהלכה הלואות עמיתים הלכה ומעשה.pdf

הלוואה מחברת הביטוח תשובת בד''ץ העד''ח.pdf

התכתבות עם גלאט הון על הלוואה מחברת ביטוח.pdf

מכון כת_ר - מאמרים - היתר עסקא במינוף השקעות.pdf

תשובות לשאלות נפוצות בכשרות גלאט הון.pdf -

התמכרות להשקעות בשוק ההון - מאמר מאריה ליבוביץ@קל-זכות

אתמול התקשר אלי מישהו להתייעץ,

הוא קרא את הכתבה, ודוקא התלהב,

אם אפשר להרויח בתוך זמן קצר מעל 3 מליון,

וכל הבעיה של בעל המעשה זה רק מינופים,

אז למה לא להשקיע בקריפטו בלי מינופים.

אז מה אתה ממליץ, איזה מטבע כדאי?תוך כדי השיחה התברר לי שהוא כבר חיתן 3 ילדים,

ויש עוד כמה בדרך בלע"ה,

ולא אכפת לו להפסיד 50,000 ש"ח בשביל הסיכוי להרויח כמה מליונים.

הייתי צריך גם להסביר לו, למה הוא לא יכול להרשות לעצמו להפסיד כזה סכום.בקיצור אני מתחיל לחשוב שהכתבה הזאת רק עושה הפוך.

וזו התגובה שכתב לי כותב המאמר

שלום וברכה

אכן חשש זה עלה טרם הוצאת הכתבה ובמחשבה והתייעצות עלה כי התועלת הצפויה רבה על החשש מנזק

וכן הכתבה לא עסקה במינוף המסוכן, אלא בתיאור החוסר שליטה הנגרמת מהעיסוק בזה.

כך שאדם האומר משפט כמו אעסוק בזה אבל בזהירות או רק בקנייה ומכירה, לענ"ד הוא כבר שם, ושייך בזה ומנסה להרגיע עצמו...

אולי אני טועה אך מריבוי התגובות וההזדהות עם זה נראה שכך פני הדברים..

יישר כח בכל אופן על ההערה. -

קורסים והעשרה@התותח-זה-אני

צריך להגדיר את הקובץ שיהיה הרשאה לכולם

שכוייח

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}